Мы уже разобрались ранее, что Семейный бюджет – это доходы расходы семьи за определенный период времени (месяц, год). Семейный бюджет позволяет контролировать деньги в семье и правильно их распределять. Чтобы понять из чего же состоит семейный бюджет и как он работает, мы разберем его на составные части.

Итак в семейном бюджете есть две составляющие — ДОХОДная часть и есть РАСХОДная часть.

Из чего же они формируются?

Семья получает доходы и тратит их в виде потребительских расходов.

Доходы — это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо вида деятельности.

Все доходы делятся на

- Денежные доходы складываются из:

1) зарплаты вместе с различными начислениями и доплатами; 2) пенсий, пособий, стипендий и других социальных и страховых выплат; 3) доходов от предпринимательской деятельности; 4) доходов от операций с личным имуществом и денежными накоплениями. Заработная плата составляет в среднем 45—50% от всех денежных доходов семьи.

- Натуральные доходы состоят в основном из материальных благ, получаемых на приусадебном участке (овощи, фрукты, мясо, яйца, мед и т. п.), подарков, выигрышей, продуктового довольствия и др.

- Льготы получают некоторые категории населения, определенные государственными органами. Например, льготные проездные билеты для студентов и учащихся, льготы по оплате коммунальных услуг, при покупке лекарств, льготные путевки в санатории, дома отдыха, лагеря отдыха для молодежи и т. п.

Кому и для чего нужен семейный бюджет

В каждой семье строят планы или мечтают о чем-то. Это может быть ежегодная поездка к морю, кругосветное путешествие, покупка нового автомобиля, дачи или квартиры к какому-то определенному возрасту. Многие россияне в 30-35 лет задумываются о пенсии и о том, что хотят вести безбедную старость, которую не сможет обеспечить государство. При этом одни семьи добиваются поставленных целей, а другие не могут найти деньги даже на текущие нужды, хотя для сравнения могут быть взяты ровесники с одинаковым уровнем доходов и количеством детей.

Жить без составления и ведения семейного бюджета можно. Как показывают исследования старшего научного сотрудника ВШЭ Ольги Кузиной, около половины населения страны так и делает. При этом 10% россиян вообще не знают, сколько точно им поступает денег в течение месяца и на что они расходуются. Такая практика плачевно сказывается на жизни граждан. В 2021 году уровень закредитованности населения достиг 32%, что еще на 2% выше, чем годом ранее. Если не заняться планированием семейного бюджета сейчас, вы или ваши дети усугубите эту статистику.

Уровень закредитованность россиян. Данные на ноябрь 2020 года

Тому, кто ежемесячно влезает в овердрафт по зарплатной карте, покупает iPhone в рассрочку или платит за ОСАГО из кредитных денег, желательно разобраться со своим отношением к деньгам. Скорее всего, такой человек не сможет сказать, какая сумма у него в кошельке, на карточном счете или какой долг уже накоплен по кредитке. Изменить ситуацию поможет составление семейного или личного бюджета.

Бюджет семьи – финансовый отчет, в котором отражены доходы и расходы всех членов семьи. Одновременно с семейным бюджетом разработайте личный или семейный финансовый план с учетом краткосрочных, среднесрочных и долгосрочных целей. Правильный расчет и планирование семейного бюджета помогают достичь финансовых задач. Помните, что одной постановки цели недостаточно. Потребуется постоянный учет доходов, которые поступают от всех членов семьи, и контроль трат на индивидуальные и общие нужды.

Опрос: Сколько вы тратите на оплату коммунальных услуг в месяц?

Периодически проверяйте действующие тарифы на интернет и кабельное телевидение. Провайдеры нередко вводят новые выгодные тарифные планы, а вы годами можете использовать старый «дорогой» тариф.

Для тех семей, которые живут в съемной квартире, экономия особенно актуальна. Чем меньше платишь за съемное жилье, тем больше денег остается на другие статьи расходов. Если в вашем городе транспортная инфраструктура развита, то не обязательно снимать квартиру в центре города. Цена на жилье в спальных районах гораздо ниже. Вы легко можете сэкономить и уменьшите ежемесячные траты на несколько тысяч рублей, если арендуете квартиру в спальном районе с хорошей транспортной доступностью.

Расходы на выплаты ипотечного кредита тоже можно уменьшить. Для этого нужно изучить предложения банков о рефинансировании кредита. Наверняка у какого-то банка найдется более выгодное предложение. Уменьшая выплаты по ипотеке на пару тысяч в месяц, в год получается экономия бюджета 10-30 тысяч рублей.

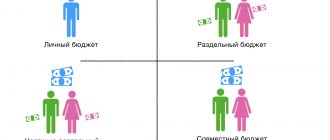

Типы семейных бюджетов

Семейный бюджет бывает 4 типов:

- Раздельный. Первоначальный вариант ведения семейного бюджета при заключении брака или совместного проживания, который у некоторых пар сохраняется на всю жизнь. Сложности могут проявиться спустя длительный период, когда станет сложно делить общие траты. Этого можно избежать, если подсчитывать семейные расходы и делить пропорционально доходам или поровну, как супруги договорятся.

- Совместный. Все доходы общие и ответственность супругов солидарная. Распространенная модель для семей с детьми, которые долгое время живут вместе.

- Смешанный бюджет подходит при желании и умении партнеров договариваться о совместных финансовых планах и целях. При этом оба супруга сохраняют финансовую независимость.

- Единоличный предполагает отсутствие второго супруга или его полную зависимость. Второй вариант может приводить к конфликтам и недопониманию между супругами.

Какой тип семейного бюджета выбрать, каждая семья решает для себя сама.

Плюсы и минусы разных семейных бюджетов

Модель семейного бюджета выбирают супруги, но у каждого варианта свои преимущества и недостатки, которые заслуживают внимания:

| Тип семейного бюджета | Плюсы | Минусы |

| Раздельный | Каждый отвечает только за свои финансовые доходы и расходы и никак не зависит от других членов семьи. | Могут возникать разногласия в вопросах совместных расходов. Плохо подходит для пар, в которых один супруг получает значительно больше второго, повышает напряженность в таких браках. |

| Совместный | Общий бюджет объединяет семью. Оба супруга получают равные права на распоряжение средствами. Поставленные цели понятны и достижимы, при правильно распланированном семейном бюджете и финансовом плане. Если один из супругов получает значительно больше другого, совместный бюджет снимает напряжение, если достигнуто согласие по целям и тратам. | Если не установить правила расходования общего бюджета, сложно избежать конфликтов. Придется обговаривать большинство покупок. Иногда устанавливают минимальный порог, в 1 000 или 5 000 рублей, свыше которого ставят в известность второго супруга. Появляются сложности с неожиданными, спонтанными сюрпризами и крупными подарками для второй половины. |

| Смешанный или условно-совместный бюджет | Супруги сохраняют финансовую независимость и могут расходовать свои доходы по своему усмотрению. Но траты и общие цели у семьи установлены, и каждый вносит свою часть для их реализации. Легко делать спонтанные подарки и сюрпризы, что очень важно для некоторых семейных пар. | Требует наиболее частой ревизии и корректировки. Периодичность сверки следования плану 3-4 раза в год. Пара решает, кто за какие сферы несет ответственность: кто платит за ЖКХ, садик, секции, кто отвечает за финансовый план и его проверку. |

| Единоличный | Доходы получает только один из супругов, он же выдает деньги на содержание второму супругу и детям. Второй вариант, если в семье только один взрослый, который обеспечивает остальных членов семьи. | Сложная ситуация для зависимой стороны. Избежать конфликтов или давления почти нереально. |

Если знать, какие нюансы и поводы для конфликтов возможны при каждом варианте ведения семейного бюджета, их можно свести к минимуму либо выбрать другой формат.

Что поможет соблюдать семейный бюджет

Во всех моделях семейного бюджета самое главное правило – умение договариваться. Если у супругов это получается, они могут применять любой из описанных вариантов.

В планировании и контроле семейного бюджета помогут:

- мобильные приложения банков, где видны доходы и расходы по картам и счетам;

- дополнительные карты детям для контроля и учета их трат;

- настройка смс-оповещений об операциях по счетам и картам;

- своевременная корректировка поставленных финансовых целей;

- пересмотр или четкое следование выбранной стратегии при достижении поставленной цели, в зависимости от текущих результатов.

При составлении семейного бюджета и финансового плана учитывайте возможные риски и формируйте подушку безопасности на случай неожиданных перемен в жизни. Дополнительные способы снижения рисков – оформление страховок. Например, ОМС на всех членов семьи, ДМС, как минимум на тех, кто приносит основной доход, каско на возмещение ущерба при ДТП, краже или угоне автомобиля.

Каким способом вести бюджет семьи

Вести учет семейного бюджета можно несколькими способами:

- На бумаге вручную записывать все доходы и расходы. Затем раз в месяц вычислять баланс. Наиболее доступный, но утомительный вариант для большинства семей. Скрупулезно записывать однотипные траты каждый день способен не каждый. Спустя несколько недель или месяцев процесс забрасывают из-за монотонности.

- Таблицы Google или Excell. Такие форматы позволяют настроить все списки под свои нужды, выделить цветом или другим шрифтом итоговые и промежуточные значения. Большинство операций можно автоматизировать, если задать формулы для вычислений. Например, для составления семейного бюджета воспользуйтесь готовым шаблоном. Однотипные или прогнозируемые доходы и расходы можно копировать, чтобы не тратить на это время. В итоге на актуализацию данных уходит до 2-3 минут в день. В Гугл Таблицах размещены и готовые шаблоны по годовому и ежемесячному семейному бюджету.

- Специальные программы или мобильные приложения. Одни из самых популярных EasyFinance, CoinKeeper, Monefy, 1Money, Дзен-мани, Feasy. Приложения могут быть платными, бесплатными и условно-бесплатными. Чтобы понять, какое подойдет больше, скачайте несколько и выберите наиболее удобное для вас. Обратите внимание на понятность интерфейса, адаптацию приложения под компьютер, мобильный телефон, совместный доступ с нескольких устройств. Некоторые приложения позволяют настроить синхронизацию операций с банковскими картами, строят графики и диаграммы.

Можно совмещать способы: ежедневные траты вести в приложении, а финансовые цели отслеживать в таблице. Но в большинстве случаев пользователи выбирают какой-то один вариант и ведут семейный бюджет там.

Как правильно рассчитать и вести семейный бюджет

Процесс подготовки к составлению и ведению семейного бюджета состоит из 5 этапов:

- Поставьте цели.

- Проработайте финансовый план.

- Соберите данные по текущей ситуации.

- Проанализируйте собранную информацию.

- Выявите резервы и отыщите источники.

- Спланируйте доходы и расходы на месяц.

- Проанализируйте результат ведения семейного бюджета и скорректируйте план.

Этапы проработки семейного бюджета перекликаются и некоторые время от времени повторяются.

Постановка цели

Вести семейный бюджет только ради статистики можно во время сбора данных для последующего анализа. Если цель семьи – достижение целей финансового плана, процесс становится осмысленным и последовательным. При этом любую мечту переведите из абстракций в конкретику:

| Плохо | Хорошо |

| Хотим каждый год ездить в отпуск на море. | Копить ежегодно по 250 000 рублей на семейный отдых на море. |

| Нужно через 2-3 года провести капитальный ремонт в квартире. | Собрать за 2 года 1,5 млн рублей на капитальный ремонт в квартире. |

| Хотим закрыть все кредиты и больше не влезать в долги. | Погасить кредит в размере 650 000 рублей за год. |

Не только правильно сформулируйте цель и срок, но и подберите способы достижения. В этом помогут вклады, накопительные карты, ИИС, ПИФы, брокерские счета. Чем короче срок на исполнение, тем консервативнее инструменты. К примеру, при достижении краткосрочных целей рискованно вкладывать свободные деньги в акции, безопаснее выбрать вклад, накопительную карту или облигации.

Обратите внимание на активы и пассивы в структуре семейного бюджета:

- Активы – все, что приносит семье деньги.

- Пассивы – то, что не приносит доходы или уменьшает их.

К примеру, личный автомобиль – актив, если помогает выполнять трудовые обязанности и больше зарабатывать, но пассив, если используется вместо общественного транспорта или для престижа. На маршрутке дешевле ездить на работу, при этом ее не надо заправлять и ремонтировать. Тоже касается квартиры. Жилплощадь может стать активом, если ее сдавать в аренду, стоимость которой покроет все издержки, а иначе квартира — пассив, так как на ее содержание и ремонт уходят деньги семьи.

Проработка финансового плана

При составлении семейного бюджета возникает вопрос разработки финансового плана. Он может затрагивать разные периоды жизни и преследовать несколько финансовых целей сразу:

- накопить капитал, который будет приносить пассивный доход 50 000 рублей в месяц и обеспечит безбедную старость;

- собрать деньги на обучение детей в вузе — к 2030 году 1,5 млн рублей, к 2040 году еще 1,5 млн рублей;

- купить загородный дом через 5 лет в 50 км от города размером 80 кв. м, стоимостью до 10 млн рублей;

- оставить детям через 35 лет наследство в размере 1 млн долларов.

Цели должны быть конкретными по сумме и сроку и учитывать неизбежную инфляцию. Чем более отдаленный срок у цели, тем большую сумму придется накопить для сохранения такой же покупательной способности денег.

Например, чтобы купить одинаковый объем товаров в 2010 понадобилось 100 000 рублей, а в 2021 году – 186 305 рублей. За 10 лет накопленная инфляция составила 86,31%. Какой уровень будет в следующие 10, 15 или 40 лет, никто не знает. За последние 4 года коэффициент не превышал уровень 5%, а в течение только 2015 года он был больше 12,9%.

При постановке любой финансовой цели:

- учитывайте интересы всех членов семьи;

- донесите мысль о поставленной цели всем членам семьи — даже маленьким детям полезно знать, на что родители откладывают деньги и как они приближают мечту;

- закладывайте в бюджет непредвиденные и незапланированные траты, если их не будет, переводите оставшуюся сумму в резерв или используйте на другие цели;

- пользуйтесь услугами страховых компаний для уменьшения рисков;

- учитывайте в расчетах инфляцию, пользуйтесь хотя бы банковскими вкладами или накопительными счетами, чтобы снизить ее влияние на сбережения;

- приумножайте активы и сокращайте пассивы.

Чтобы разобраться, что происходит с семейными доходами и расходами на текущем этапе, соберите статистические данные.

Сбор данных по текущей ситуации

Проведите ревизию всех сумм и остатков:

- на банковских картах и счетах;

- в копилках;

- под подушкой на «черный день»;

- выданных в долг кому-либо.

Укажите все имеющиеся долги:

- ипотеку;

- автокредит;

- задолженность по потребительским кредитам, кредиткам, картам рассрочки, займы;

- долги соседям, родителям, друзьям или родственникам.

Всю собранную и новую информацию фиксируйте в блокноте или в электронном виде, как удобнее. Главное, чтобы все доходы и расходы были записаны. Учитывайте все приходы и траты денег всеми членами семьи, даже если суммы кажутся незначительными – это может быть шоколадка на перекус, кофе «навынос», пачка печенья или влажных салфеток.

Данных за 2-3 месяца достаточно, чтобы понять, откуда и куда перетекают деньги. Хотя первые выводы можно делать уже после первого месяца ведения семейного бюджета.

Для удобства учета систематизируйте информацию, разбейте ее на логические группы:

- коммунальные платежи;

- еда;

- лекарства и другие расходы на медицину;

- развлечения;

- средства для гигиены и быта;

- расходы на автомобиль;

- общественный транспорт и услуги такси;

- подарки;

- услуги связи;

- покупки для дома;

- еда и напитки вне дома;

- платные спортивные секции;

- платные подписки;

- салон красоты, услуги косметолога;

- прочие счета и расходы.

В категорию доходов включите:

- зарплату;

- премии;

- стипендии и другие пособия;

- доходы от подработки;

- доходы от сдачи в аренду жилья или другого имущества;

- возвраты налогового вычета, например, за лечение, обучения, с ИИС;

- прибыль по накопительным счетам и картам – проценты и кэшбек.

У семьи может быть и больше и меньше категорий доходов и расходов. Кому-то важна подробная детализация, другим достаточно определить основные направления расходов. На начальном этапе учитывайте статьи более тщательно для поиска скрытых резервов и оптимизации семейного бюджета.

Анализ собранных данных

После сбора данных в течение 2-3 месяцев проведите детальный анализ. Еще более длительный учет покажет больше скрытых тенденций, которые могут не проявиться в течение 1-2 месяцев. У многих семей на этапе анализа выясняется, что наиболее частые и незапланированные растраты на развлечения и еду.

Статьи расходов можно поделить на обязательные и необязательные. Выделяйте эту категории разным цветом, если используете Гугл Таблицы или другой настраиваемый инструмент. Итоговые цифры в конце каждого месяца – отправные точки для разработки дальнейшего плана.

После анализа может оказаться, что автомобиль – не необходимость и гораздо дешевле всем членам семьи ездить на общественном транспорте. Или в форс-мажорных обстоятельствах можно заменить питание в столовых или кафе сбором с собой домашних обедов.

Выявление резервов и источников дохода

После 2-3 месяцев понятно – положительный баланс семейного бюджета или отрицательный:

- Если семья расходует больше, чем зарабатывает – это серьезный повод задуматься. Можно попасть в кредитную кабалу, если ничего не менять.

- Если разница положительная, но слишком незначительная, изыскивайте резервы или увеличивайте источники доходов.

Сочетайте поиск резервов и источников, тогда у семьи останется больше денег для достижения целей:

- сдайте квартиру, в которой никто не живет;

- продайте автомобиль, если на нем никто не ездит;

- монетизируйте хобби, откройте самозанятость и оказывайте услуги в свободное от основной работы время;

- ищите более высокооплачиваемую работу.

Формировать резервы за счет обязательных платежей не выйдет – нельзя проигнорировать платежи ЖКХ или не покупать продукты питания. Но расходы на фастфуд, вредные привычки, платную подписку или личный автотранспорт в большинстве случаев можно сократить. Также пересмотрите план развлечений и другие необязательные траты.

После тщательного анализа многим семьям удается изыскать от 10% до 20% резервов в семейном бюджете, которые можно перенаправить на более разумные цели.

Откладывайте суммы в резерв автоматически. Настройте автоплатеж в интернет-банке на дату поступления заработной платы или с запасом в 1-2 дня. Переводите 10-15% от суммы всех доходов на счет накопительной карты, брокерский счет или другие направления вашего финансового плана.

Эксперты по финансовой грамотности единогласно советуют откладывать деньги в момент их получения, а не в конце месяца, потому что через 2-3 недели их может не остаться. Если сумма уже переведена в резерв, это воспринимается, будто ее и нет вовсе. Как показывает опыт рационального ведения семейного бюджета, большинство семей сумеют прожить не на 100% доходов, а на 90% или даже 80%.

Планирование доходов и расходов на месяц

Планирование расходов и доходов на очередной месяц стройте на основе выводов из предыдущих месяцев. В межсезонье могут добавиться новые расходы на смену гардероба или обуви, несколько раз в году необходимо оплачивать страховые взносы. Заложите в семейный бюджет сезонные, полугодовые или ежегодные траты.

Экономить – не стыдно, а вот транжирить деньги может быть опасно. Привейте всем членам семьи привычку составлять списки, не совершать необдуманные или спонтанные траты. Всегда изучайте цены на одни и те же товары в нескольких магазинах. Обращайте внимание на акции, распродажи. Оформляйте скидочные карты магазинов и пользуйтесь банковскими картами с кэшбеком.

Тем, кто не любит пользоваться банковскими картами, подойдут бумажные конверты. Можно завести по одному на каждый вид цели: отпуск, пенсию, машину, инвестиции или квартиру.

Система конвертов подходит и для ведения ежемесячного семейного бюджета. Поделите их по категориям:

- на бензин;

- продукты;

- одежда и обувь;

- развлечения;

- платежи ЖКХ;

- другие типы расходов.

Когда сумма из конверта израсходована, тратить на эту статью больше нечего. Этот вариант для некоторых семьей самый практичный, особенно на начальном этапе, когда правильные финансовые привычки еще не сформированы.

Распечатайте финансовый план и повесьте его на стену или холодильник. Это поможет всем домочадцам помнить, на что семья откладывает деньги, особенно в моменты, когда хочется все бросить и вернуться к беззаботному и бездумному образу жизни. Этой же цели послужат фотографии новой машины, курорта или будущего загородного дома.

Запомните план – не догма, его можно скорректировать, но если получается достичь показателей без серьезных ограничений, лучше сделайте это. При этом самой первой целью накопления для любого семейного бюджета должна стать финансовая подушка безопасности. Обычно это сумма, которой хватит для проживания всех членов семьи в период от 3 до 12 месяцев. О том, как ее накопить читайте в отдельной статье Бробанка.

Анализ результатов ведения семейного бюджета и корректировка плана

По итогам каждого месяца сравнивайте планируемые доходы-расходы с реальными. Если все идет по плану, исполнению поставленных финансовых целей ничто не угрожает. Если выполнять план не удается, цели придется отодвинуть. Пересмотрите еще раз возможности сэкономить, подзаработать или установите более продолжительный срок.

На начальном этапе семьи часто недооценивают одни категории расходов и переоценивают другие. Чем дольше продолжается практика ведения бюджета, тем меньше таких ошибок.

Когда у семьи разработан финансовый план, все члены семьи становятся соучастниками процесса по достижению поставленных целей. И дети, и родители знают, на что копятся деньги, и в большинстве случаев проявляют понимание.

Не обязательно говорить малышам, что копите деньги на старость, пополнение брокерского счета или другую непонятную цель. При этом поездка на море или горнолыжный курорт станет отличной мотивацией, чтобы отказать себе в очередной машинке или кукле, если речь не идет о ребенке 2-3 лет. Начиная с 5-7 лет, на примере родителей дети учатся постановке финансовых целей и их достижению. Дошколят и младших школьников можно и нужно учить основам финансовой грамотности.

Если семье удается отложить больше денег, чем предусмотрено планом, за их счет можно увеличить финансовую подушку безопасности или купить активы. Это могут быть акции, облигации, другие финансовые инструменты для среднесрочного или долгосрочного накопления.

В чем хранить деньги

НЗ наконец появился, вы честно откладывали на него 10% от зарплаты. Сумма накопилась приличная. Возникает вопрос “В чем теперь хранить деньги?”. На самом деле все зависит от цели НЗ. Если резерв собирался на черный день – отнесите его в банк под сложные проценты. С возможностью ежемесячного пополнения и снятия в любой момент, чтобы не было такого, что деньги нужны, а вывести их можно через 3 года после открытия счета.

Делаете накопления на машину или квартиру? Заведите депозитный вклад. Частичное снятие с него невозможно. Поэтому, потратить на что-то ненужное не будет возможности. Там тоже капают проценты на остаток, еще и в плюсе останетесь. Собираетесь совершить несколько покупок – заведите несколько счетов для накоплений, чтобы не было путаницы. Если целью служит простое накопление на ноутбук или диван, заведите себе копилку, предварительно запечатав ее дно или крышку, чтобы не иметь соблазна достать оттуда сумму на вкусняшки.

У многих банков сейчас появилась услуга “Накопилка” – это счет с процентами на остаток, который пополняется автоматически при каждом поступлении зарплаты. Процент пополнения ставится самостоятельно. Открывается такой счет бесплатно и за 1 минуту онлайн. Вывести оттуда деньги не сложно, но это приучает к дисциплине думать о будущем и создавать фонд для резерва.

Что делать с долгами

Неплохо бы перед началом создания подушки безопасности избавиться от долгов. Тот, у кого имеются долги и кредиты, явно не умеет распоряжаться своими деньгами. Ипотека на квартиру не в счет. Сложно накопить три миллиона с зарплатой в 30 000 рублей. Так что, если имеются какие-то долги и цель экономить – постарайтесь рассчитаться со своими должниками как можно скорее. Если это не получается, попробуйте откладывать хоть 5% от зарплаты. Это придаст стимула и уверенности. Либо же, поищите банк, который кредитует на более выгодных условиях, чем имеющиеся у вас кредиты и оформите рефинансирование кредита.

Чек-лист разработки семейного бюджета

- Обсудите со всеми членами семьи, что начнете вести семейный бюджет.

- Проговорите с домочадцами, что такое семейный бюджет и для чего он нужен вашей семье.

- Сформулируйте одну или несколько финансовых целей. Не забывайте, их можно скорректировать или дополнить в любое время, поэтому не обязательно самый первый финансовый план делать слишком подробным. Для начала хватит и 1-2 целей, которые потом могут быть укрупнены или, наоборот, детализированы. Главное, чтобы цели были измеримыми по сумме и сроку.

- Определите, кто собирает информацию по доходам, расходам и каким способом происходит учет – блокнот с ручкой, таблица, компьютер или мобильное приложение.

- Записывайте расходы максимально детализировано, особенно на первых этапах. Это поможет в поиске резервов для экономии.

- Вносите данные о приходе-расходе сразу или ежедневно в конце дня. Не откладывайте запись трат на потом. Направления расходов забываются, составить объективную картину с каждым днем будет сложнее.

- Создайте таблицу плановых доходов-расходов семейного бюджета на следующий месяц. Повторите шестой этап.

- Сравните запланированные и фактические доходы и расходы. Оцените, удалось ли выполнить план.

- Определите категории, за счет которых можно сэкономить семейный бюджет. Проанализируйте возможности повышения заработка.

- Планируйте семейный бюджет на все последующие месяцы и следите за выполнением плана. Вносите корректировки целей по мере необходимости.

Вредные привычки

Пересмотрите свои вредные привычки: курить, например, или ежедневно пить Колу. Это будет полезно не только для кошелька, но и для здоровья. В год тратится на сигареты в среднем от 25 000 рублей до 40 000 рублей. Постарайтесь не покупать себе чашечку кофе перед работой. Хотя бы не каждый день. Ритуал приятный, задает настрой. Но в год эта сумма составляет около 55 000 рублей.

Старайтесь не давать в долг всем подряд. Ведь есть люди, которые не возвращают долги. Научитесь говорить “нет” тем, кто не является для вас близким человеком и кому не особо доверяете. Откажитесь от онлайн-займов! Потом приходится выплачивать такие проценты, что просто “мама не горюй”. Оно надо?

Что такое банкротство физических лиц и какие последствия оно несёт читайте подробнее в нашей статье.

Резюме

Подробный семейный бюджет дает ответ на вопрос, откуда и куда идут деньги. Сбалансированный бюджет формирует уверенность в сегодняшнем и завтрашнем дне. Некоторые семьи фиксируют только долгосрочные планы, а потом не могут двигаться к поставленной цели. Им также важно начать с учета и анализа. После сбора данных можно запланировать одну крупную покупку. Например, совместный отдых или семейный автомобиль. Очень важно, чтобы первая цель была интересна всем, тогда ее проще достичь и не свернуть с намеченного пути.

Важный момент: экономия и финансовая цель не должны вести к жестким ограничениям. Нельзя полностью лишать семью отдыха или развлечений. Не отказывайте себе в новой одежде или ребенку в спортивной секции, если они нужны. Найдите баланс между «необходимо» и «хочется». Когда вы этому научитесь, вести семейный бюджет и достигать целей финансового плана станет намного комфортнее.

Частые вопросы

Как удобнее всего вести семейный бюджет?

Способ ведения семейного бюджета каждый определяет для себя сам. Кому-то подходит тетрадка и ручка, другому – мобильное приложение, третьему – гугл-таблица или файл в Excell. Более важен не способ ведения семейного бюджета, а регулярность учета доходов и расходов всех членов семьи.

Сколько времени придется потратить на разработку семейного бюджета?

Полтора часа в месяц или 5 минут в день, если подойти к вопросу последовательно. Для начала только фиксируйте все доходы-расходы и поставьте финансовые цели. Через месяц вы узнаете, сколько денег остается в свободном доступе, а также определите резервы. На ведение семейного бюджета уходит до 3-5 минут в день на заполнение таблицы или полей в приложении, если у вас всё автоматизировано. Если ведете подсчеты вручную, времени потребуется больше.

Можно ли вести семейный бюджет в тетради?

Да, можно. Но все подсчеты и вычисления придется делать вручную, а это более утомительное и рутинное занятие, чем при использовании гугл-таблицс формулами или мобильных приложений со встроенными функциями. Со временем записывание вручную может надоесть, и процесс будет заброшен. Но если такой вариант вам подходит, выбирайте его.

Как правильно распределять семейный бюджет?

Умение распределять семейный бюджет приходит с практикой. На первых этапах все статьи расходов кажутся важными. Но после детального анализа и скрупулезного учета приходит осознание, что не все затраты одинаково важны. Когда выясните категории, на которых можно сэкономить или которые вообще можно исключить, тогда вопрос о распределении семейного бюджета больше не будет вставать.

Сколько времени вести семейный бюджет, чтобы это было эффективно?

Желательно вести семейный бюджет постоянно. Но если из месяца в месяц показатели меняются незначительно, а все расходы оптимизированы, можно перестать вести детальную фиксацию, и только вносить итоговые данные. Если заметите, что баланс постепенно нарушается, расходы увеличиваются или доходы падают, вернитесь к практике подробного расписывания трат.

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Экономия на питании

Экономия на питании не означает, что нужно покупать товары по акции и есть только дешевые продукты. Это говорит о необходимости пересмотреть свой рацион питания и перестать использовать продукты низкого качества. Люди переходят на более дешевые и некачественные продукты и фаст-фуд при сокращении своего бюджета. А от этого страдает организм, что приводит к заболеваниям. В итоге такая экономия выливается в затраты на лечение.

Люди, которые думают о своих финансах выбирают правильное питание. Они не экономят на продуктах, понимая, что от этого зависит их здоровье и благополучие жизни. Они с умом подходят к покупкам и не ведутся на раскрученные продукты, выбирая золотую середину.

- Для правильной экономии семейного бюджета составляйте план питания на неделю. Это избавит от спонтанных покупок и решит вопрос “Что приготовить?”. А также убережет бюджет от испорченных продуктов, которые выкидываются при хаотичной закупке товара.

- Закупайтесь раз в неделю со списком. И берите то количество, что указали. Ведь меню уже составлено с расчетом. Значит нет необходимости брать лишнее. Понятно, что хлеб, молоко, творог, зелень и овощи не покупаются в больших количествах – они скоропортящиеся. Лучше брать их раз в 2 дня и свежими. А такие продукты, как крупы, мука, сахар, специи, мясо стоит брать в оптовых магазинах. Они не портятся, хранятся дольше. Да и бывают со скидками и дешевле, чем в обычных магазинах. Летом можно вообще закупаться на базаре у бабушек, так выйдет дешевле и вкуснее.

- Смотря на список покупок примерно посчитайте сумму, необходимую для покупок и выходя из дома возьмите ее и не больше. Это поможет не повестись на акции и не взять с полки что-то лишнее.

- Не посещайте магазины в день получение зарплаты. На руках у вас огромная сумма, которую хочется всю спустить и в этот момент себя сложно контролировать, так нет реальной оценки финансового положения. Перенесите покупки на следующий день.

- Ходить в магазин лучше на полный желудок. Когда есть чувство голода, покупки совершаются непроизвольно. А когда человек сыт, его потребности сокращаются.

Из каких расходов складывается семейный бюджет- Учеными доказано, что мужчинам проще ходить за покупками со списком, чем женщинам. Они менее импульсивны, поэтому экономят семейный бюджет лучше. Не стесняйтесь просить своего мужчину ходить за продуктами или берите его всегда с собой.

- Старайтесь покупать свежие продукты, а не полуфабрикаты. Это выгодно и полезно.

- Если посещаете рынки, имейте привычку торговаться. Зачастую, такой прием может сработать. И считайте деньги “не отходя от кассы”, продавцы могут “ошибиться” со сдачей. А в вечернее время на рынках бывают распродажи остатков, тоже своего рода экономия.

- Удобнее всего замораживать сезонные овощи – фрукты, которые приобретались по дешевке или собирались со своего огорода, чем покупать в несезон втридорога. Хорошо бы еще и консервировать или делать заготовки.

- Приобретайте дисконтные карты магазинов. Это поможет сэкономить до 30% от покупок.

- Если есть возможность, носите еду с собой на работу. А не ходите по кафе на бизнес-ланчи. Казалось бы, один обед стоит 300-400 рублей, но в месяц эта сумма 6600, а в год так вообще 79 200 рублей. Лучше купить на 1000 рублей продукты на неделю для обедов с собой, а на остальные деньги присмотреть тур за границей. Плюс у вас будет сбалансированное питание. Организм скажет спасибо.

Комментарии: 2

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Алексей

18.03.2021 в 02:03 Полезная информация, благодарю.

Ответить ↓ Аноним

21.05.2021 в 03:02Спасибо, Алексей)))

Ответить ↓