Оплата дивидендов является несложной операцией, но в связи с изменившимися законами, появились новые нюансы проведения данной процедуры.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

При принятии решения об оплате дивидендов некоторые акции платятся в первую очередь, также отличаются формы оплат дивидендов и налогообложение оплат. Здесь встает вопрос о порядке выплаты промежуточных дивидендов.

Что необходимо знать

Дивиденды – это те средства которые получает каждый акционер, который вложил деньги в акции той или другой компании. Получение прибыли есть задачей создания и действия каждой организации. И если организация прибыльная, то владельцы такой организации имеют право на получение доли ее дохода – дивидендов.

Величина прибыли в форме дивидендов разделяется между участниками соответственно с частью их участия в капитале организации. Вопрос оплаты дивидендов важен для акционеров и для юр. лиц. Поэтому налогообложение дивидендов не теряет злободневность.

К дивидендам также относится прибыль, получаемая из источников за границами России, которые относятся к дивидендам соответственно с законами зарубежных стран.

Таким образом, для задач обложения налогами дивиденд включает в себя не лишь оплаты акционерам организации, но и оплаты из чистого дохода в пользу акционеров ООО, товариществ, то есть прочих видов коммерческих компаний.

Акционеры компании могут претендовать на промежуточные оплаты – по окончанию 3-х месяцев отчетного времени, через шесть или девять месяцев или по результатам отчетного периода. Постановление о выдаче дивидендов акционерам компании принимает собрание учредителей.

Лучшие брокеры

При выборе брокера стоит учитывать наличие у него лицензии, а также опыт работы на рынке. Рекомендую обращаться к крупным проверенным брокерским компаниям, которые имеют положительные отзывы от клиентов и прочно закрепились на рынке.

Открытие Промсвязь Риком БКС Кит Тинькофф Финам

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии — их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Основные понятия

Промежуточные дивиденды – это материальные возмещения участникам юридического лица на базе промежуточной информации о величине прибыли за обусловленный период времени отчетного года. Разделение промежуточных оплат может включать окончательный расчет, но не гарантирует этого.

Термин «дивиденды» для ООО обычно не используется. В отношении организаций с таким видом хозяйствования используют термин «перераспределение прибыли». Источник причисления дивидендов – чистый доход компании за удержанием налогов.

Чистый доход считается по данным, взятым из бухучета. Размеры промежуточных возмещений прописываются в постановлении собрания учредителей или постановлении единого учредителя о перераспределении прибыли.

Постановление о выдаче дивидендов за 3 месяца, 6 или 9 мес. принимается в окончании соответствующего отчетного времени.

Дивиденды причисляются российским компаниям и физ. лицам – налоговым резидентам РФ. Юр. лица, которые работают по упрощенной системе, облагаются налогом на доход. Физ. лица перечисляют налог и не должны платить непременные страховые взносы.

Право на выдачу дивидендов по результатам 3-х, 6-ти, 9-ти месс. Либо года зафиксировано в ФЗ от 26.12.95 номер 208 «Об акционерных обществах». Постановление о перечислении дивидендов, в котором определяются размер и форма возмещения, принимается на собрании акционеров.

Размер перечислений не может быть больше размера, рекомендованного советом акционеров. Время расчета равняется 60 дней после принятия и утверждения постановления. Если это время в постановлении не обозначается, оно стает равным 60 дням. Организация не может выделять приоритет в периоде оплаты отдельным видам обладателей акций.

Перечисления обязаны делаться одновременно для всех видов обладателей акций установленного вида. Общество с ограниченной ответственностью может претендовать на оплату дивидендов раз в 3 мес., раз в шесть или в 12 мес. Это объясняется в ст. 28 ФФЗ от 8.02.98 г. номер 14 «Об акционерных обществах с ограниченной ответственностью».

Суммарный размер промежуточных оплат не может быть больше чистой прибыли организации по результатам года. По мнению налоговых организаций, образующая разница обязана быть вписана в доходы участников общества и облагаться по ставке 13 %.

Если время зачисления закончилось, но акционеры так и не одержали средства, учредители могут на протяжении 3-х лет по окончанию времени оплат обратиться к организации с запросом о получении своей части. Время может быть продлено до 5 лет, если это предусматривается уставом организации.

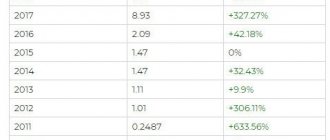

Дивиденды компании за последние 10 лет

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

| 2019 | 3 кв | 7 окт 2020 | 10 окт 2020 | 3,68 ₽ | 2,76% | 04.11.2020 | |

| 2019 | 3 кв | 17 июн 2020 | 19 июн 2020 | 3,69 ₽ | 2,77% | 14.07.2020 | |

| 2019 | 3 кв | 4 мая 2020 | 6 мая 2020 | 3,38 ₽ | 2,54% | 31.05.2020 | |

| 2019 | 3 кв | 6 янв 2020 | 9 янв 2020 | 3,22 ₽ | 2,42% | 03.02.2020 | |

| 2018 | 4 кв | 8 окт 2019 | 10 окт 2019 | 3,68 ₽ | 2,8% | 25.10.2019 | |

| 2018 | 4 кв | 17 июн 2019 | 19 июн 2019 | 7,34 ₽ | 4,03% | 01.08.2019 | |

| 2018 | 4 кв | 2 мая 2019 | 6 мая 2019 | 5,8 ₽ | 3,31% | 01.06.2019 | |

| 2018 | 4 кв | 4 янв 2019 | 9 янв 2019 | 6,04 ₽ | 3,88% | 01.02.2019 | |

| 2017 | 4 кв | 10 окт 2018 | 12 окт 2018 | 5,24 ₽ | 2,97% | 01.11.2018 | |

| 2017 | 4 кв | 18 июн 2018 | 20 июн 2018 | 9,09 ₽ | 5,43% | 01.07.2018 | |

| 2017 | 4 кв | 4 янв 2018 | 9 янв 2018 | 5,13 ₽ | 3,35% | 01.02.2018 | |

| 2016 | 4 кв | 10 окт 2017 | 12 окт 2017 | 3,2 ₽ | 2,33% | 01.12.2017 | |

| 2016 | 4 кв | 9 июн 2017 | 14 июн 2017 | 5,73 ₽ | 5,25% | 01.06.2017 | |

| 2016 | 4 кв | 5 янв 2017 | 9 янв 2017 | 3,63 ₽ | 3,13% | 01.02.2017 | |

| 2015 | 10 окт 2016 | 12 окт 2016 | 1,08 ₽ | 1,23% | 01.11.2016 | ||

| 2015 | 9 июн 2016 | 14 июн 2016 | 3,56 ₽ | 4,42% | 01.07.2016 | ||

| 2015 | 5 янв 2016 | 8 янв 2016 | 1,95 ₽ | 3,21% | 01.02.2016 | ||

| 2014 | 8 окт 2015 | 12 окт 2015 | 0,93 ₽ | 1,28% | 01.11.2015 | ||

| 2014 | 11 июн 2015 | 16 июн 2015 | 3,2 ₽ | 4,4% | 01.07.2015 | ||

| 2013 | 8 окт 2014 | 11 окт 2014 | 0,88 ₽ | 1,61% | 01.11.2014 | ||

| 2013 | 11 июн 2014 | 17 июн 2014 | 0,67 ₽ | 1,39% | 01.07.2014 | ||

| 2012 | 24 апр 2013 | 24 апр 2013 | 0,62 ₽ | 1,15% | 01.07.2013 | ||

| 2011 | 10 апр 2012 | 10 апр 2012 | 0,6 ₽ | 0,99% | 01.08.2012 | ||

| 2010 | 15 авг 2011 | 15 авг 2011 | 1,4 ₽ | 1,67% | 01.10.2011 | ||

| 2010 | 17 апр 2011 | 17 апр 2011 | 1,2 ₽ | 1,07% | 01.07.2011 | ||

| 2009 | 25 авг 2010 | 25 авг 2010 | 0,62 ₽ | 0,71% | 01.10.2010 | ||

| 2009 | 16 апр 2010 | 16 апр 2010 | 0,22 ₽ | 0,2% | 01.06.2010 | ||

| 2007 | 1 авг 2008 | 1 авг 2008 | 2 ₽ | 1,91% | 01.10.2008 | ||

| 2007 | 18 апр 2008 | 18 апр 2008 | 1,5 ₽ | 1,32% | 01.08.2008 |

Для наглядности рассмотрю таблицу по выплатам дивидендов за предыдущие 10 лет акционерам НЛМК.

Выплата промежуточных дивидендов в 2021 году

По общим правилам время выдачи дивидендов не может быть больше 60 дней со дня принятия и подписания соответствующего постановления. Прибыль перераспределяется соответственно с их частями участников, вложенными в начальный капитал.

В уставе может назначаться распорядок оплаты дивидендов, который не зависит от части участника.

Эти правила прописываются в учредительном документе в процессе создания компании, или внесением изменений после открытия. Сейчас нужно отражать в уставе список участников и величины их частей. Выплата промежуточных дивидендов в 2021 году перераспределяется несоразмерно частям в начальном капитале.

Данные об акционерах и величинах оплат можно закрепить в соглашении об учреждении либо в самом постановлении о разделении дохода. Прибыль можно одержать в финансовом либо натуральном виде. Законом не предусматривается непременное определение в уставе варианта предоставления оплат.

Форма оплаты прибыли может обозначаться в постановлении. Если денег нет, организация может оплатить дивиденды в форме имущества. Нужно отметить, что такой вариант не является целесообразным, ведь оплата прибыли в материальном виде потянет оплату налога на доход.

Имущество в счет оплаты дивидендов обязано предоставляться по стоимости не меньше рыночной. Налог в такой ситуации устанавливается на основе цены имущества с учетом НДС.

Если компания не может удерживать и перечислять налог с назначенного имущества. Об этом нужно уведомить участника и налоговую на протяжении месяца. Время оплаты дивидендов юридическими лицами устанавливается уставом организации или постановлением акционеров.

Время материальных возмещений не может быть больше 60 дней после принятия и подписания постановления.

Если в уставе либо постановлении ничего о времени не говорится, то это время будет равняться 60 дней после принятия постановления. Если на протяжении данного времени участник так и не одержал средства, ему дается 3 года с момента истечения этого времени на подачу в компанию запроса о компенсации доли дохода.

В обществе акционеров промежуточная оплата дивидендов разделяется согласно преимуществам акций, прописанных в протоколе, и имеет обусловленный распорядок:

- Сначала прибыль получают обладатели привилегированных акций по очереди.

- После этого делается полное или частичное перечисление долга кумулятивных акций.

- Дальше происходят оплаты по ценным бумагам с уставной величиной дохода.

- После них перечисляют прибыль по акциям без определенной величины дохода.

- в последнюю очередь рассматриваются акции обычного образца.

Интересуют места получения займов. Читать статью, где взять кредит 300000 рублей без справок и поручителей. Онлайн заявка на кредит на карточку без справки о доходах. Подробнее тут.

Предупреждение о Форекс и БО

Мнение эксперта

Анна Овчинникова

Частный инвестор, предприниматель и основатель портала fonda.pro

Задать вопрос

Участвуя в Forex или играя на бинарных опционах, человек сталкивается с высокими рисками. Деятельность организаций не регламентируется законодательством. Если Forex представляет собой валютный рынок без правовых регуляторов, то бинарные опционы – это фактически рулетка с высоким шансом проигрыша.

Для исключения проблем и получения дивидендов от инвестирования рекомендую обращаться к профессиональным брокерам, имеющим лицензию для участия в торгах на биржах.

Налогообложение

Перечисление дохода организации может делаться как полностью, так и частично. Не зависимо от этого, организация делает проводку процесса с непременным удержанием налога.

Это определяется тем, что организация является субъектом, который осуществляет работу по сбору и переводу денег, осуществляющим работу по сбору и переводу денег, и должно пересылать отчисления налогов в казну.

С размера перечисляемых оплат российских компаний удерживается налог по ставке 13 процентов. Для резидентов ставка по налогу составит 15 процентов.

По окончанию отчетного времени в органы подается отчет 2-НДФЛ, в котором обязаны быть включены удержанные оплаты. Обычно время подачи – до 1 апреля, идущего за отчетным временем.

Комментарий «Открытие Research»

Алексей Павлов, PhD, главный аналитик «Открытие Брокер» по российскому рынку:

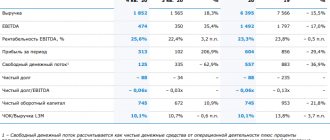

«В общем, как и в случае „Северстали“ и ММК, отчитавшихся ранее, НЛМК в январе—марте 2021 года также переписал рекорд по рублевому показателю EBITDA на фоне благоприятной конъюнктуры на рынке стали. При этом в отличие от упомянутых выше конкурентов объявленный НЛМК квартальный дивиденд также стал рекордным в истории. Всего же на выплату акционерам по итогам I квартала планируется направить 133% от FCF. Отметим также, что к настоящему моменту цены на прокат во II квартале складываются еще выше, а, значит, и финансовые результаты российских сталеваров в апреле—июне могут снова обновить рекордные значения».

Посмотреть результаты конкурентов, ранее отчитавшихся за тот же период:

«Северсталь» заработала рекордную EBITDA в I квартале 2021 года

Рост цен на сталь позволил ММК заработать в I кв. 2021 г. рекордную EBITDA в рублях

Динамика акций

Акции НЛМК по состоянию на 14:40 мск прибавляли в цене 1,7% до 272,88 руб. При этом индекс МосБиржи в тот же момент рос на 0,9%, а отраслевой индекс «Металлов и добычи» — на 1,6%. Поэтому бумага смотрелась лучше рынка. НЛМК замыкал ТОП-8 по объему торгов среди всех акций Московской биржи с показателем 1,95 млрд рублей.

В ходе торговой сессии был сформирован пик 273,7 рубля. Это новый максимум за всю историю с момента листинга в 2006 году. Акции дорожают уже 13 месяцев подряд. Это самая длинная серия. Предыдущая рекордная по продолжительности серия непрерывного роста (9 месяцев) была в 2009 году. С начала апреля бумаги НЛМК подорожали на 13%. Если бы месяц закончился сегодня, то он бы стал лучшим с ноября 2016 года, когда акции подорожали на 15%.

По техническому индикатору RSI (период 14 дней) наблюдается перекупленность. Состояние перекупленности по продолжительности сопоставимо с картиной, наблюдавшейся в августе 2021 г., а также в ноябре 2021 г. Это намекает на риск краткосрочной коррекции.

По бумагам НЛМК 5 рекомендаций «покупать», 0 — «продавать», 1 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет 166,27 рубля, что предполагает потенциал снижения 39% от текущей цены.