Financial Guide > Финансовая энциклопедия

Standard & Poor’s (S&P) — это рейтинговое агентство и дочерняя компания корпорации McGraw-Hill, занимающаяся аналитическими исследованиями финансового рынка. Наряду с Moody’s и Fitch Ratings данная компания принадлежит к тройке самых влиятельных международных рейтинговых агентств. S&P известна также как создатель и редактор американского фондового индекса S&P 500 и австралийского S&P 200.

|

Логотип компании

Презентация Standard & Poor’s

Как и другие из «большой тройки», S & P имеет штаб-квартиру в Нью-Йорке – финансовом центре не только США, но и всего мира. В нью-йоркском районе Манхеттен расположены ключевые фондовые биржи мира – NYSE и NASDAQ (подробней в авторском рейтинге Академии Masterforex-V ТОП бирж мира), офисы крупнейших инвестиционных фондов, банков и других крупнейших компании. Там же находится знаменитая улица Уолл-Стрит, давшая путевку в жизнь многим финансовым магнатам.

Компания Standard & Poor’s основана в 1860 году – гораздо раньше Moody’s (1909) и Fitch Ratings (1914).

Основатель – Henry Varnum Poor юрист и финансовый аналитик решил систематизировать финансовую информацию, для чего в 1860 году выпустил издание «История железных дорог и каналов в Соединенных Штатах». Так началась история S & P.

Как видно из названия, пособие включало в себя данные только по финансовому и операционному состоянию железнодорожных компаний США. Чуть позже вместе с сыном (Генри Уильямом) он основал компанию HV и HW Poor Co. и начал публиковать финансовую статистику на регулярной основе.

Любопытный факт: фамилия основателя S & P – Poor в переводе означает «бедный».

В Standard & Poor’s агентство трансформировалось в 1941 году после слияния Poor’s Publishing и Standard Statistics. Владельцем стал Пол Тэлбот Бабсон.

В 1966 году S & P переходит под контроль издательства The McGraw-Hill Companies.

С апреля 2021 года – S & P Global Inc. Под ее контролем находятся S & P Global Ratings, S & P Global Market Intelligence, S & P Global Platts и, частично, через владение контрольным пакетом акций, S & P Dow Jones.

История компании Standard & Poor’s

Standard & Poor’s ведет свою историю с 1860 года, с публикации Генри Варнум Пур (на англ. Henry Varnum Poor) книги «История железных дорог и каналов в Соединенных Штатах» (на англ. History of Railroads and Canals in the United States). Эта книга была попыткой собрать наиболее полную информацию о финансовых и операционных состояниях железнодорожных компаний США. Вместе со своим сыном Генри Уильямом (на англ. Henry William) создал и начал ежегодно опубликовывать обновленную версию этой книги.

В 1906 году Лютер Блейк Ли основал Standard Statistics Bureau, с целью предоставления финансовой информации о нежелезнодорожных компаниях.

В 1941 году, Пур и Standard Statistics объединились в Standard & Poor’s Corp. В 1966 году S&P была приобретена компанией McGraw-Hill, и в настоящее время занимается финансовым обеспечением данного подразделения.

Шкала долгосрочных кредитных рейтингов Standard & Poor’s

Шкала рейтингов S & P не отличается от аналогичных рейтингов других представителей «большой тройки». Есть инвестиционный и спекулятивный класс, код буквенный – от ААА до D.

Инвестиционный класс финансовых активов от Standard & Poor’s:

- ААА – максимальная оценка, нет вопросов к платежеспособности;

- АА – высокий уровень, кредитных рисков практически нет, однако до высшего уровня эмитент пока не дотягивает;

- А – высокая оценка, но есть зависимость кредитоспособности от экономической ситуации;

- ВВВ – средний, но все еще инвестиционный уровень.

Спекулятивный класс:

- ВВ – платежеспособность удовлетворительная, но финансовая состоятельность эмитента сильно зависит от цен на мировом рынке (такой рейтинг часто наблюдается у эмитентов, имеющих достаточную платежеспособность только при благоприятной конъюнктуре рынка и не имеющих достаточных запасов ЗВР);

- В – оценка похожа на ВВ, но зависимость эмитента от экономической ситуации более выраженная, как только спрос на их основной экспортный продукт падает или падает цена на него, платежеспособность резко ухудшается;

- ССС – кредитоспособность эмитента ограничена, периодически появляются проблемы с обслуживанием долга;

- СС – кредитоспособность невысокая, серьезные проблемы по обслуживанию долга;

- С – возможен дефолт, но частично долговые обязательства пока еще выполняются;

- SD – частичный дефолт – отказ от обслуживания некоторых долговых обязательств;

- D – эмитент объявил дефолт, отказ по всем или по большей части долговых обязательств.

Кредитные рейтинги S&P

В качестве международного рейтингового агентства Standard & Poor’s занимается присвоением краткосрочных и долгосрочных кредитных рейтингов как эмитентам, так и отдельным долговым обязательствам.

Рейтинги S&P по международной шкале

Международная шкала кредитных рейтингов Standard & Poor’s служит для удовлетворения потребностей участников глобальных (международных) финансовых рынков. Оценки по этой шкале позволяют сравнивать между собой надежность эмитентов и обязательств разных государств.

Долгосрочные кредитные рейтинги

Долгосрочные рейтинги оценивают способность эмитента своевременно исполнять свои долговые обязательства. Выставляемые компанией рейтинговые оценки имеют буквенное обозначение: от оценки AAA, присваиваемой исключительно надёжным эмитентам, до оценки D, присваиваемой эмитенту, объявившему дефолт. Между оценками AA и B могут быть промежуточные оценки, обозначаемые знаками плюс и минус (например, BBB+, BBB и BBB-).

- AAA — эмитент обладает исключительно высокими возможностями по выплате процентов по долговым обязательствам и самих долгов.

- AA — эмитент обладает очень высокими возможностями по выплате процентов по долговым обязательствам и самих долгов.

- A — возможности эмитента по выплате процентов и долгов оцениваются высоко, но зависят от экономической ситуации.

- BBB — платёжеспособность эмитента считается удовлетворительной.

- BB — эмитент платёжеспособен, но неблагоприятные экономические условия могут отрицательно повлиять на возможности выплат.

- B — эмитент платёжеспособен, но неблагоприятные экономические условия вероятнее всего отрицательно повлияют на его возможности и готовность проводить выплаты по долгам.

- CCC — эмитент испытывает трудности с выплатами по долговым обязательствам и его возможности зависят от благоприятных экономических условий.

- CC — эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам.

- C — эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам, возможно была инициирована процедура банкротства, но выплаты по долговым обязательствам все еще производятся.

- SD — эмитент отказался от выплат по некоторым обязательствам.

- D — был объявлен дефолт и S&P полагает, что эмитент откажется от выплат по большинству или по всем обязательствам.

- NR — рейтинг не присвоен.

Краткосрочные кредитные рейтинги

Краткосрочные рейтинги оценивают вероятность своевременного погашения краткосрочных долговых обязательств. Выставляемые Standard & Poor’s кредитные рейтинги по краткосрочным долговым обязательствам имеют буквенно-цифровое обозначение: от наивысшей оценки A-1 до самой низкой оценки D. Более надежные обязательства из категории A-1 могут быть помечены знаком плюс. Оценки из категории B также могут быть уточнены цифрой (B-1, B-2, B-3).

- A-1 — эмитент обладает исключительно высокими возможностями по погашению данного долгового обязательства.

- A-2 — эмитент обладает высокими возможностями по погашению данного долгового обязательства, но эти возможности более чувствительны к неблагоприятным экономическим условиям.

- A-3 — неблагоприятные экономические условия вполне вероятно ослабят возможности эмитента по погашению данного долгового обязательства.

- B — долговое обязательство обладает спекулятивным характером. Эмитент обладает возможностями по его погашению, но эти возможности очень чувствительны к неблагоприятным экономическим условиям.

- C — возможности эмитента по погашению данного долгового обязательства ограничены и зависят от наличия благоприятных экономических условий.

- D — по данному краткосрочному долговому обязательству был объявлен дефолт.

Рейтинги по национальной шкале

Наряду с международной шкалой кредитного рейтинга Standard & Poor’s поддерживает так же ряд национальных шкал, в том числе и российскую. Национальные шкалы предназначены для удовлетворения потребностей участников национальных финансовых рынков. Рейтинг эмитента и рейтинг долгового обязательства по национальной шкале отражают оценку относительной надежности эмитентов и долговых обязательств, присутствующих на национальном рынке. Национальная шкала предоставляет больше возможностей для различения кредитоспособности эмитентов, так как исключает некоторые суверенные риски, в частности риск перевода денежных средств за пределы государства и другие систематические риски, в равной степени характерные для всех эмитентов на данном рынке.

Поскольку рейтинги по национальной шкале отражают национальную специфику, сравнивать рейтинги по разным национальным шкалам не имеет смысла. Точно так же не сопоставимы рейтинги по национальной шкале и по международной шкале.

Шкала кредитного рейтинга Standard & Poor’s для Российской Федерации использует традиционные символы Standard & Poor’s с префиксом «ru».

Прогнозы

Наряду с присвоением рейтинга S&P указывает также прогноз изменения рейтинга в ближайшие два-три года:

- Позитивный прогноз — возможно повышение рейтинга.

- Негативный прогноз — возможно понижение рейтинга.

- Стабильный прогноз — рейтинг скорее всего останется неизменным.

- Развивающийся прогноз — возможно как повышение так и понижение рейтинга.

BICRA

Показатель BICRA (banking industry country risk assessment) отражает сильные и слабые стороны банковской системы конкретной страны в сравнении с банковскими системами других стран. Используя градацию BICRA, банковские системы с точки зрения их подверженности страновым рискам разделяются на 10 групп, причем самые сильные страны входят в группу 1, а самые слабые — в группу 10.

Например: в группу 9 отнесены следующие страны — Казахстан, Беларусь, Азербайджан, Грузия.

Шкала краткосрочных кредитных рейтингов Standard & Poor’s

Краткосрочные рейтинги показывают кредитоспособность эмитента на протяжении 12 месяцев.

- А-1 – наивысший уровень;

- А-2 – высокий уровень, присутствует чувствительность к экономическим изменениям;

- А-3 – экономическая нестабильность способна пошатнуть кредитоспособность эмитента;

- В – спекулятивный уровень, эмитент платежеспособен, но особенно чувствителен к экономической ситуации;

- С – платежеспособность ограничена, сильная зависимость от рыночной конъюнктуры;

- D – эмитент в состоянии дефолта.

ТОП стран с высоким рейтингом Standard & Poor’s

Наивысший долгосрочный кредитный рейтинг S & P (АAA) в иностранной валюте имеют 11 государств (на 2021 год). Многие из них с огромными внешними долгами, но считаются высоконадежными, потому что, хоть много берут, в срок возвращают (в скобках долг в $).

Северная Америка:

- Канада (1,6 трлн.).

Австралия и Океания:

- Австралия (1,5 трлн.).

Азия:

- Сингапур (633 млрд.).

Европа:

- Германия (2,56 трлн.);

- Швейцария (1,84 трлн.);

- Швеция (910 млрд.);

- Норвегия (615 млрд.);

- Нидерланды (513 млрд.);

- Дания (109 млрд.);

- Люксембург (16,14 млрд.);

- Лихтенштейн (0).

Интересный факт: S & P – единственный представитель «большой тройки», по чьей шкале у США не максимальный кредитный рейтинг.

В авторской статье «Кредиторы или кому население планеты должно $244 трлн» вы ознакомитесь с причинами возникновения огромного внешнего долга.

Таблица стран по размеру внешнего долга.

| № | Государство | Национальная валюта (Тикер) | Внешний долг ($ млрд) | Внешний долг ($) на душу населения | Внешний долг к ВВП в % | |

| 1 | Австрия | Евро (EUR) | ЕЦБ | $ 345,9 млрд | $98.7 тыс. | 194% |

| 2 | Бельгия | $ 566,4 млрд | $136.2 тыс. | 338% | ||

| 3 | Германия | $ 2,557 трлн. | $ 31,4 тыс. | 71% | ||

| 4 | Греция | $ 589,6 млрд. | $ 52,7 тыс. | 234% | ||

| 5 | Ирландия | $ 2,747 трлн. | $ 542,1 тыс. | 737% | ||

| 6 | Испания | $1,849 трлн. | $8 тыс. | 137% | ||

| 7 | Италия | $3,16 трлн. | $52,66 тыс. | 144% | ||

| 8 | Кипр | $95,2 млрд. | $81,2 тыс. | 107% | ||

| 9 | Латвия | $39,8 млрд. | $18,4 тыс. | 131% | ||

| 10 | Литва | $29,5 млрд. | $8,4 тыс. | 63% | ||

| 11 | Люксембург | $16,14 млрд. | $4,55 млн. | 3600% | ||

| 12 | Мальта | $46,2 млрд. | $112 тыс. | 496% | ||

| 13 | Нидерланды | $515,3 млрд. | $29,99 тыс | 64% | ||

| 14 | Португалия | $452,4 млрд. | $43,7 тыс. | 190% | ||

| 15 | Словакия | $68,4 млрд. | $12,5 тыс. | 70% | ||

| 16 | Словения | $53,9 млрд. | $27,1 тыс. | 115% | ||

| 17 | Финляндия | $158,6 млрд. | $111,3 тыс. | 266% | ||

| 18 | Франция | $6,266 трлн. | $32 тыс. | 98% | ||

| 19 | Черногория | $650 млн. | $939 | 24% | ||

| 20 | Эстония | $ 26,7 млрд. | $ 21,2 тыс. | 110% | ||

| 21 | Албания | Албанский лек (ALL) | Банк Албании | $ 1,55 млрд. | $ 497 | 21% |

| 21 | Беларусь | Белорусский рубль (BYN) | НББ | $ 38,6 млрд. | $ 4 тыс. | 79% |

| 22 | Болгария | Болгарский лев (BGN) | БНБ | $ 37,8 млрд. | $ 5,4 тыс. | 70% |

| 23 | Великобритания | фунт стерлингов (GBP) | Банк Англии | $ 2,681 трлн. | $ 119 тыс. | 108% |

| 24 | Венгрия | Венгерский форинт (HUF) | НБ Венгрии | $ 170,3 млрд. | $ 17,1 тыс. | 130% |

| 25 | Дания | Датская крона (DKK) | НБ Дании | $ 109,1 млрд. | $ 105,3 тыс. | 244% |

| 26 | Исландия | Исландская крона (ISK) | ЦБ Исландии | $102 млрд. | $321,4 тыс. | 699% |

| 27 | Молдова | Молдавский лей (MDL) | НБ Молдовы | $3,9 млрд. | $1,1 тыс. | 73% |

| 28 | Норвегия | Норвежская крона (NOK) | Норвежский банк | $614,8 млрд. | $139,8 тыс. | 201% |

| 29 | Польша | Польский злотый (PLN) | НБ Польши | $352,3 млрд. | $9,5 тыс. | 71% |

| 30 | Румыния | Румынский лей (RON) | НБ Румынии | $130,4 млрд. | $6 тыс. | 71% |

| 31 | Россия | Российский рубль RUB | Банк России | $453,75 млрд. | $3 тыс. | 36% |

| 32 | Украина | Гривна (UAH) | НБУ | $78,3 млрд. | $1,8 тыс. | 63% |

| 33 | Чехия | Чешская крона (CZK) | НБ Чехии | $103,2 млрд. | $9,7 тыс. | 52% |

| 34 | Хорватия | Хорватская куна (HRK) | Хорватский НБ | $63,3 млрд. | $14,1 тыс. | 108% |

| 35 | Швеция | Шведская крона (SEK) | Банк Швеции | $910 млрд. | $16 тыс. | 18% |

| 36 | Швейцария | Швейцарский франк (CHF) | НБ Швейцарии | $1,844 трлн. | $191,5 тыс. | 27% |

| Океания | ||||||

| 37 | Австралия | Австралийский доллар (AUD) | РБ Австралии | $1,486 трлн. | $66,9 тыс. | 151% |

| 38 | Новая Зеландия | Новозеландский доллар (NZD) | РБ НЗ | $81,3 млрд. | $18,4 тыс. | 45% |

| Азия | ||||||

| 39 | Азербайджан | Азербайджанский манат (AZN) | ЦБ АР | $6,0 млрд. | $647 | 8% |

| 40 | Армения | Армянский драм (AMD) | ЦБ Армении | $8,6 млрд. | $2,9 тыс. | 75% |

| 41 | Вьетнам | Вьетнамский донг (VND) | ГБ Вьетнама | $68,3 млрд. | $732 | 40% |

| 42 | Гонконг | Гонконгский доллар (HKD) | УДО Гонконга | $1,63 трлн. | $155,9 тыс. | 290% |

| 43 | Грузия | Лари (GEL) | НБ Грузии | $14,1 млрд. | $3,7 тыс. | 90% |

| 44 | Израиль | Шекель (ILS) | Банк Израиля | $96,3 млрд. | $12,3 тыс. | 35% |

| 45 | Индия | Индийская рупия (INR) | РБ Индии | $550 млрд. | $423 | 27% |

| 46 | Индонезия | Индонезийская рупия (IDR) | Банк Индонезии | $223,8 млрд. | $882 | 26% |

| 47 | Ирак | Иракский динар (IQD) | ЦБ Ирака | $59,5 млрд. | $1,8 тыс. | 27% |

| 48 | Иран | Иранский риал (IRR) | ЦБ Ирана | $15,6 млрд. | $193 | 4% |

| 49 | Казахстан | Тенге (KZT) | НБ РК | $161,4 млрд. | $9,1 тыс. | 94% |

| 50 | Киргизия | Сом (KGS) | НБ КР | $3,7 млрд. | $600 | 54% |

| 51 | Китай | Китайский юань (CNY) | НБ КНР | $1,607 трлн. | $1,15 тыс. | 14% |

| 52 | Кувейт | Кувейтский динар (KWD) | ЦБ Кувейта | $34,4 млрд. | $12,5 тыс. | 19% |

| 53 | Малайзия | Малайзийский ринггит (MYR) | БНМ | $100,1 млрд. | $3,3 тыс. | 32% |

| 54 | ОАЭ | Дирхам ОАЭ (AED) | ЦБ ОАЭ | $163,8 млрд. | $24,2 тыс. | 41% |

| 55 | Пакистан | Пакистанская рупия (PKR) | ГБ Пакистана | $66,4 млрд. | $346 | 22% |

| 56 | Республика Корея | Южнокорейская вона (KRW) | Банк Южной Кореи | $430,9 млрд. | $8,7 тыс. | 36% |

| 57 | Саудовская Аравия | Саудовский риял (SAR) | АДО СА | $149,4 млрд. | $5,4 тыс. | 20% |

| 58 | Сингапур | Сингапурский доллар (SGD) | ДКУС | $632,6 млрд. | $210,8 тыс. | 346% |

| 59 | Таджикистан | Сомони (TJS) | НБ Таджикистана | $2,1 млрд. | $270 | 28% |

| 60 | Таиланд | Тайский бат (THB) | Банк Таиланда | $86,1 млрд. | $1,2 тыс. | 21% |

| 61 | Туркмения | Новый туркменский манат (TMT) | ЦБ Туркмении | $5,0 млрд. | $934 | 31% |

| 62 | Турция | Турецкая лира (TRY) | ЦБ ТР | $685,2 млрд. | $4,4 тыс. | 44% |

| 63 | Узбекистан | Узбекский сум (UZS) | ЦБ РУ | $17,3 млрд. | $520 | 33% |

| 64 | Филиппины | Филиппинское песо (PHP) | ЦБ Филиппин | $72,8 тыс. | $676 | 27% |

| 65 | Шри-Ланка | Шри-ланкийская рупия (LKR) | ЦБ ШЛ | $1,2 тыс. | $42 | 66% |

| 66 | Япония | Японская йена (JPY) | Банк Японии | $13,5 трлн. | $76,8 тыс. | 295% |

| Северная Америка | ||||||

| 67 | Доминиканская Республика | Доминиканское песо (DOP) | ЦБ ДР | $18 млрд. | $1,7 тыс. | 30% |

| 68 | Канада | Канадский доллар (CAD) | Банк Канады | $1,613 трлн. | $38,2 тыс. | 88% |

| 69 | Куба | Кубинское песо (CUP) | ЦБ Кубы | $23,4 млрд. | $2,1 Тыс. | 32% |

| 70 | Мексика | Мексиканский песо (MXN) | Банк Мексики | $1,444 трлн. | $10,7 тыс. | 27% |

| 71 | Панама | Бальбоа (PAB) | НБ Панамы | $15,2 млрд. | $4,2 тыс. | 37% |

| 72 | США | Доллар США (USD) | ФРС | $23,14 трлн. | $69,6 тыс. | 135% |

| Южная Америка | ||||||

| 73 | Аргентина | Аргентинское песо (ARS) | ЦБ АР | $111,5 млрд. | $2,5 тыс. | 23% |

| 74 | Бразилия | Бразильский реал (BRL) | ЦБ Бразилии | $3,195 трлн. | $2,3 тыс. | 122% |

| 75 | Чили | Чилийское песо (CLP) | ЦБ Чили | $119 млрд. | $6,8 тыс. | 42% |

| Африка | ||||||

| 76 | Алжир | Алжирский динар (DZD) | Банк Алжира | $3,4 млрд. | $97 | 2% |

| 77 | Египет | Египетский фунт (EGP) | ЦБ Египта | $48,7 млрд. | $561 | 19% |

| 78 | Марокко | Марокканский дирхам (MAD) | Банк Марокко | $36,5 млрд. | $1,1 тыс. | 35% |

| 79 | Нигерия | Найра (NGN) | ЦБ Нигерии | $15,7 млрд. | $89 | 5% |

| 80 | Тунис | Тунисский динар (TND) | ЦБ Туниса | $26,9 млрд. | $2,4 тыс. | 56% |

| 81 | ЮАР | Южноафриканский рэнд (ZAR) | ЮАРБ | $139 млрд. | $2,8 тыс. | 39% |

Кредитный рейтинг России от Standard & Poor’s

- BВВ- – долгосрочный кредитный рейтинг России в иностранной валюте;

- BBB – долгосрочный кредитный рейтинг России в местной валюте;

- A3 – краткосрочный кредитный рейтинг России в иностранной валюте;

- A2 – краткосрочный кредитный рейтинг России в местной валюте

S & P так оценивает кредитный рейтинг РФ:

- долгосрочный в иностранной валюте – нижний уровень инвестиционного класса, под угрозой понижения на один уровень при изменении экономической ситуации;

- долгосрочный в местной валюте – нижний уровень инвестиционного класса

- краткосрочный в иностранной валюте – нижний уровень инвестиционного класса;

- краткосрочный в местной валюте – высокий уровень, но присутствуют риски при ухудшении экономической ситуации;

История кредитного рейтинга Российской Федерации

| Дата | Рейтинг по международной шкале | Рейтинг по нац. шкале | |||||

| В иностранной валюте | В национальной валюте | ||||||

| Долго- срочный | Прогноз | Кратко- срочный | Долго- срочный | Прогноз | Кратко- срочный | ||

| 21.12.09 | BBB | Стабильный | A-3 | ВВВ+ | Стабильный | A-2 | ruAAA |

| 08.12.08 | BBB | Негативный | A-3 | ВВВ+ | Негативный | A-2 | ruAAA |

| 04.09.06 | BBB+ | Стабильный | A-2 | А- | Стабильный | A-2 | ruAAA |

| 15.12.05 | BBB | Стабильный | A-2 | BBB+ | Стабильный | A-2 | ruAAA |

| 19.07.05 | BBB- | Стабильный | A-3 | BBB | Стабильный | A-3 | ruAAA |

| 31.01.05 | BBB- | Стабильный | A-3 | BBB | Стабильный | A-3 | ruAAA |

| 12.07.04 | BB+ | Стабильный | B | BBB- | Стабильный | A-3 | ruAA+ |

| 27.01.04 | BB+ | Стабильный | B | BBB- | Стабильный | A-3 | ruAA+ |

| 03.11.03 | BB | Стабильный | B | BB+ | Стабильный | B | ruAA+ |

| 05.12.02 | BB | Стабильный | B | BB+ | Стабильный | B | ruAA+ |

| 26.07.02 | BB- | Стабильный | B | BB- | Стабильный | B | ruAA+ |

| 22.02.02 | B+ | Позитивный | B | B+ | Позитивный | B | ruAA+ |

| 19.12.01 | B+ | Стабильный | B | B+ | Стабильный | B | — |

| 04.10.01 | B | Позитивный | B | B | Позитивный | B | — |

| 28.06.01 | B | Стабильный | B | B | Стабильный | B | — |

| 08.12.00 | B- | Стабильный | C | B- | Стабильный | C | — |

| 27.07.00 | SD | — | — | B- | Стабильный | C | — |

Кредитный рейтинг Казахстана от Standard & Poor’s

- BВВ- – долгосрочный кредитный рейтинг Казахстана в иностранной и местной валюте;

- А-3 – краткосрочный кредитный рейтинг Казахстана в иностранной и местной валюте.

Оценка S & P долгосрочного кредитного рейтинга в иностранной и местной валюте Казахстана аналогична рейтингу России в иностранной валюте, а краткосрочного в разных валютах – российскому рейтингу в иностранной валюте.

Т.е S & P считает платежеспособность России и Казахстана в иностранной валюте одинаковой, но в местной – Россия на один уровень выше.

Рейтинг стран по версии S&P

Долгосрочные кредитные рейтинги

Долгосрочные рейтинги оценивают способность эмитента своевременно исполнять свои долговые обязательства. Выставляемые компанией рейтинговые оценки имеют буквенное обозначение: от оценки AAA, присваиваемой исключительно надёжным эмитентам, до оценки D, присваиваемой эмитенту, объявившему дефолт.

AAA — эмитент обладает исключительно высокими возможностями по выплате процентов по долговым обязательствам и самих долгов. AA — эмитент обладает очень высокими возможностями по выплате процентов по долговым обязательствам и самих долгов. A — возможности эмитента по выплате процентов и долгов оцениваются высоко, но зависят от экономической ситуации. BBB — платёжеспособность эмитента считается удовлетворительной. BB — эмитент платёжеспособен, но неблагоприятные экономические условия могут отрицательно повлиять на возможности выплат. B — эмитент платёжеспособен, но неблагоприятные экономические условия вероятнее всего отрицательно повлияют на его возможности и готовность проводить выплаты по долгам. CCC — эмитент испытывает трудности с выплатами по долговым обязательствам и его возможности зависят от благоприятных экономических условий. CC — эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам. C — эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам, возможно была инициирована процедура банкротства, но выплаты по долговым обязательствам все еще производятся. SD — эмитент отказался от выплат по некоторым обязательствам. D — был объявлен дефолт и S&P полагает, что эмитент откажется от выплат по большинству или по всем обязательствам. NR — рейтинг не присвоен. Рейтинги от AA по ССС могут быть дополнены знаками плюс и минус (например, BBB+, BBB и BBB-) для промежуточной оценки.

Краткосрочные кредитные рейтинги

Краткосрочные рейтинги оценивают вероятность своевременного погашения краткосрочных долговых обязательств. Выставляемые Standard & Poor’s кредитные рейтинги по краткосрочным долговым обязательствам имеют буквенно-цифровое обозначение: от наивысшей оценки A-1 до самой низкой оценки D. Более надежные обязательства из категории A-1 могут быть помечены знаком плюс. Оценки из категории B также могут быть уточнены цифрой (B-1, B-2, B-3).

A-1 — эмитент обладает исключительно высокими возможностями по погашению данного долгового обязательства. A-2 — эмитент обладает высокими возможностями по погашению данного долгового обязательства, но эти возможности более чувствительны к неблагоприятным экономическим условиям. A-3 — неблагоприятные экономические условия вполне вероятно ослабят возможности эмитента по погашению данного долгового обязательства. B — долговое обязательство обладает спекулятивным характером. Эмитент обладает возможностями по его погашению, но эти возможности очень чувствительны к неблагоприятным экономическим условиям. C — возможности эмитента по погашению данного долгового обязательства ограничены и зависят от наличия благоприятных экономических условий. D — по данному краткосрочному долговому обязательству был объявлен дефолт.

Прогнозы

Наряду с присвоением рейтинга S&P указывает также прогноз изменения рейтинга в ближайшие два-три года:

Позитивный прогноз — возможно повышение рейтинга. Негативный прогноз — возможно понижение рейтинга. Стабильный прогноз — рейтинг скорее всего останется неизменным. Развивающийся прогноз — возможно как повышение так и понижение рейтинга.

Фондовые индексы Standard & Poor’s

S & P – известный и авторитетный составитель фондовых индексов семейства S&P Dow Jones Indices. Это совместное предприятие S & P Global, CME Group и News Corp.

Самые известные индексы семейства S&P Dow Jones Indices:

- S & P 500 (один из ключевых индексов NYSE);

- Dow Jones Industrial Average (DJIA), также известный как Dow Jones 30 (тоже один из ключевых индексов NYSE).

Всего агентство составляет свыше 130 000 индексов!

Владелец Standard & Poor’s и его акции на бирже

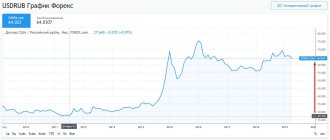

Рейтинговое агентство S & P – «дочка» компании S&P Global, акции которой в листинге Нью-Йоркской фондовой биржи под тикером SPGI.

Динамика курса акций S&P Global за 5 лет (2015-2020) отображена на графике:

«Standard & Poor’s» — рейтинговая служба

Standard & Poor’s (S&P) — дочерняя компания корпорации McGraw-Hill, занимающаяся аналитическими исследованиями финансового рынка. Компания располагается в Нью-Йорке и принадлежит к тройке самых влиятельных международных рейтинговых агентств. S&P известна также как создатель и редактор американского фондового индекса S&P 500 и австралийского S&P 200. В качестве международного рейтингового агентства Standard & Poor’s занимается присвоением краткосрочных и долгосрочных кредитных рейтингов как эмитентам, так и отдельным долговым обязательствам.

Международная шкала кредитных рейтингов Standard & Poor’s служит для удовлетворения потребностей участников глобальных (международных) финансовых рынков. Оценки по этой шкале позволяют сравнивать между собой надежность эмитентов и обязательств разных государств.

Долгосрочные рейтинги оценивают способность эмитента своевременно исполнять свои долговые обязательства. Выставляемые компанией рейтинговые оценки имеют буквенное обозначение: от оценки AAA, присваиваемой исключительно надежным эмитентам, до оценки D, присваиваемой эмитенту, объявившему дефолт. Между оценками AA и B могут быть промежуточные оценки, обозначаемые знаками плюс и минус (например, BBB+, BBB и BBB-).

AAA — эмитент обладает исключительно высокими возможностями по выплате процентов по долговым обязательствам и самих долгов. AA — эмитент обладает очень высокими возможностями по выплате процентов по долговым обязательствам и самих долгов. A — возможности эмитента по выплате процентов и долгов оцениваются высоко, но зависят от экономической ситуации. BBB — платежеспособность эмитента считается удовлетворительной. BB — эмитент платежеспособен, но неблагоприятные экономические условия могут отрицательно повлиять на возможности выплат. B — эмитент платежеспособен, но неблагоприятные экономические условия вероятнее всего отрицательно повлияют на его возможности и готовность проводить выплаты по долгам. CCC — эмитент испытывает трудности с выплатами по долговым обязательствам и его возможности зависят от благоприятных экономических условий. CC — эмитент испытывает серьезные трудности с выплатами по долговым обязательствам. C — эмитент испытывает серьезные трудности с выплатами по долговым обязательствам, возможно была инициирована процедура банкротства, но выплаты по долговым обязательствам все еще производятся. SD — эмитент отказался от выплат по некоторым обязательствам. D — был объявлен дефолт и S&P полагает, что эмитент откажется от выплат по большинству или по всем обязательствам. NR — рейтинг не присвоен.

Краткосрочные рейтинги оценивают вероятность своевременного погашения краткосрочных долговых обязательств. Выставляемые Standard & Poor’s кредитные рейтинги по краткосрочным долговым обязательствам имеют буквенно-цифровое обозначение: от наивысшей оценки A-1 до самой низкой оценки D. Более надежные обязательства из категории A-1 могут быть помечены знаком плюс. Оценки из категории B также могут быть уточнены цифрой (B-1, B-2, B-3).

A-1 — эмитент обладает исключительно высокими возможностями по погашению данного долгового обязательства. A-2 — эмитент обладает высокими возможностями по погашению данного долгового обязательства, но эти возможности более чувствительны к неблагоприятным экономическим условиям. A-3 — неблагоприятные экономические условия вполне вероятно ослабят возможности эмитента по погашению данного долгового обязательства. B — долговое обязательство обладает спекулятивным характером. Эмитент обладает возможностями по его погашению, но эти возможности очень чувствительны к неблагоприятным экономическим условиям. C — возможности эмитента по погашению данного долгового обязательства ограничены и зависят от наличия благоприятных экономических условий. D — по данному краткосрочному долговому обязательству был объявлен дефолт.

Зачем нужны рейтинговые агентства

Рейтинговые агентства S&P, Fitch Ratings и Moody’s значительно облегчают жизнь трейдерам и инвесторам, экономя их время, т.е. деньги, на сбор аналитической информации о платежеспособности потенциального объекта инвестиций.

По шкале рейтинга сразу видно, насколько финансово благополучен эмитент и насколько он подвержен экономическим рискам.

Высокий кредитный рейтинг оборачивается низким профитом, но это гарантированный доход без нервов. Нередко инвесторам мало прибыли по высоконадежным бумагам, поэтому они используют их не как основной источник прибыли, а как средство диверсификации рисков от вложений в высокодоходные, но рисковые акции, бонды, фьючерсы, биржевые индексы, опционы и другие активы.

По рейтингам от S & P:

- Центробанки утверждают ключевую ставку, а она уже формируют величину кредитов и депозитов в частных банках (смотрите таблицу ключевые ставки Центробанков мира).

- Валютный рынок (форекс и биржи) меняет бычий тренд на медвежий или наоборот, исходя из ожиданий эмиссии фиатных денег, роста инфляции, уровня девальвации национальных валют к USD, CHF, JPY, EUR, GBR и другим валютам.

- Фондовый рынок пересматривает котировки ценных бумаг и деривативов;

- Инвесторы и акционеры решают выводить или заводить капитал в страну, если изменится доходность вложений в EUR и USD.

- Инвестфонды меняют содержимое инвестиционные портфели, внося изменения в список финансовых активов и квазиденег.

Рейтинг брокеров

Трейдинг завоевывает широкую популярность. На Западе люди давно поняли, что инвестиции в ценные бумаги гораздо прибыльней, чем хранение денег на банковском сберегательном счете. В США вовлеченность населения в фондовый рынок превышает 50%!

А теперь представьте потенциал России, если тут вовлеченность едва достигает нескольких процентов. Причина в недостаточной развитости и доступности местного фондового рынка и немалом количестве негативных отзывов от сотрудничества с брокерскими компаниями.

Академия Masterforex-V составила рейтинг надежности брокеров России, ознакомившись с которым действующие и будущие трейдеры смогут избежать ошибок при выборе партнера для покорения финансовых вершин.

| Название брокера | Год основания | Финансовые инструменты | Лицензии финансовых регуляторов | |

| 1. | NordFX | 2008 г. | валютные пары, товарные фьючерсы, фондовые индексы, криптовалюты, акции | CySEC, MiFID |

| 2. | Swissquote | 1996 г. | товарные фьючерсы, валютные пары, фьючерсы на фондовые индексы, криптовалюты, металлы, ETF, варранты, акции | FINMA, FCA, SFC, Dubai FSA |

| 3. | Dukascopy | 1998 г. | фондовые индексы, товарные фьючерсы, валютные пары, акции, облигации, ETF | FINMA, FCMC |

| 4. | Alpari | 1998 г. | металлы, энергоносители, индексы, валютные пары, криптовалюты | АРФИН |

| 5. | FxPro | 2006 г. | индексы, товарные фьючерсы, акции, валютные пары | FCA, CySEC, FSB, Dubai FSA, BaFin, ACPR, CNMV |

| 6. | Interactive Brokers | 1977 г. | акции, облигации, деривативы, валютные пары, форвардные контракты, векселя, варранты, опционы, фондовые индексы, валютные и товарные фьючерсы | NFA, CFTC, FCA, IIROC |

| 7. | Oanda | 1996 г. | облигации, фондовые индексы, валютные пары, товарные фьючерсы | NFA, CFTC, FCA, IIROC, MAS, ASIC |

| 8. | FXCM | 1999 г. | валютные пары, фондовые индексы, товарные фьючерсы, криптовалюты | FCA, BaFin, ACPR, AMF, Dubai FSA,SFC, ISA, ASIC, FSB |

| 9. | Saxo Bank | 1992 г. | валютные и товарные фьючерсы, фондовые индексы, валютные пары, ETF-фонды, акции, облигации, деривативы | Danish FSA, Consob, Czech National Bank, Bank of the Netherlands, ASIC, Monetary Authority of Singapore, FINMA, Bank of France, Central Bank of the UAE, Japanese Financial Services Agency, Securities and Futures Commission in Hong Kong. |

| 10. | FOREX.com | 1999 г. | валютные пары, акции, фондовые индексы, товарные фьючерсы,криптовалюты | NFA, CFTC, FCA, ASIC, JSDA, MAS, SFC |

| 11. | FIBO Group | 1998 г. | металлы, энергоносители, валютные пары, товары, криптовалюты, индексы | CySEC |

| 12. | ФИНАМ ФОРЕКС | 1994 г. | валютные пары | Банк России |

Как инцидент в Минске ударил по «Северному потоку – 2»

Власти не должны позволять себе решения, сомнительные с точки зрения закона, хотя мотивацию такого решения понять можно, сказал газете ВЗГЛЯД политолог Глеб Кузнецов. Так он оценил сообщение о том, что правительство Якутии вводит обязательную вакцинацию от COVID-19 и намерено штрафовать компании, которые не обеспечили прививку своих сотрудников.

«Честно говоря, решение местных властей об обязательной вакцинации всего взрослого населения региона не кажется мне законным. Насколько мне известно, у нас нет таких правил. Власти не могут себе позволить опускаться до принятия незаконных решений даже в чрезвычайных обстоятельствах», – отметил глава экспертного совета Экспертного института социальных исследований (ЭИСИ) Глеб Кузнецов.

Во вторник РИА «Новости» сообщило – глава Якутии Айсен Николаев на заседании республиканского оперштаба с участием муниципальных руководителей заявил о введении в республике обязательной массовой вакцинации. Николаев сослался на постановление главного санитарного врача республики, принятое 19 мая. Якутские компании, не организовавшие обязательную вакцинацию от коронавируса, будут штрафовать на сумму от 200 тысяч рублей, говорится в сообщении пресс-службы правительства региона.

В том же сообщении поясняется: «Вакцинироваться в первую очередь обязаны все работники образовательной сферы, привлеченные к организации детского летнего отдыха, также весь контингент, начиная с организаторов и участников до привлеченного персонала, задействованный для проведения массовых мероприятий республиканского масштаба». Позже появилось сообщение о том, что глава Ханты-Мансийского автономного округа Наталья Комарова поручила изучить опыт Якутии.

Несколько часов спустя в публикацию на сайте правительства Якутии, в котором сообщалось о старте обязательной вакцинации населения в республике, внесли изменения. Теперь вместо слова «обязательная» там присутствует слово «массовая».

«Если это решение будет признано незаконным, то федеральные власти эту ситуацию исправят. Но если найдут хотя бы какие-то правовые основания для обязательной вакцинации, то, возможно, это станет своего рода прецедентом и для других субъектов. Измените закон и тогда делайте, что хотите», – заметил политолог Кузнецов. При этом он заметил, что понять мотивацию принятия такого решения можно. «Ввиду очень большой территории, разброса населения и малого количества учреждений здравоохранения, возникают закономерные сложности при администрировании пандемии. И вполне логично, что местные власти региона хотят, чтобы на их территории пандемия закончилась раз и навсегда», – объяснил собеседник.

При этом Кузнецов выразил сомнение в существовании эффективных методов, с помощью которых можно побудить население добровольно вакцинироваться. «Во всем мире все прекрасно поняли, что только прямое государственное принуждение создает большое количество желающих вакцинироваться. И тут не поможет даже раздача подарков, потому что обязательно найдутся те, кого они не заинтересуют. Более того, даже Евросоюз открыто заявляет, что никто не сможет никуда поехать, пока не вакцинируется», – заключил эксперт.

Напомним, что зампредседателя Совбеза России Дмитрий Медведев, выступая на пленарном заседании Петербургского международного юридического онлайн-форума, заметил, что вакцинация, хоть и является добровольной, но в ряде случаев она может стать обязательной, если того требуют интересы государства. Позднее Медведев пояснил свои слова.

Пресс-секретарь президента Дмитрий Песков, комментируя слова Медведева, уточнил: вопрос по изменению законодательства, чтобы сделать прививку от коронавируса в России обязательной, не рассматривается.