| Форма заказа |

| Если у Вас появились вопросы по данной работе или Вы хотите изучить ДЕМО-версию (при ее отсутствии на сайте), или требуется аналогичная работа по другой компании (банку), или по другому периоду (по мере выхода отчетности), напишите сообщение автору. |

Загрузить демо-версию (РСБУ, 2018-2020 гг.)

Загрузить демо-версию (РСБУ, 2017-2019 гг.)

Загрузить демо-версию (МСФО, 2016-2018 гг.)

Загрузить демо-версию (РСБУ, 2016-2018 гг.)

Инвестиционная идея

«Сургутнефтегаз» — одна из крупнейших российских компаний, оперирующих в области добычи и переработки нефти и газа.

| Сургутнефтегаз а. о. | |

| Рекомендация | Покупать |

| Целевая цена | 41,1 |

| Текущая цена | 35,7 |

| Потенциал | 15,1% |

| Сургутнефтегаз а. п. | |

| Рекомендация | Покупать |

| Целевая цена | 51,8 |

| Текущая цена | 45,0 |

| Потенциал | 15,1% |

Мы рекомендуем «Покупать» обыкновенные и привилегированные акции «Сургутнефтегаза» с целевой ценой 41,1 руб. и 51,8 руб. соответственно. Потенциал в перспективе 12 мес. составляет 15,1% для обыкновенных акций и 15,1% для привилегированных.

* Восстановление цен на нефть, слабый рубль и постепенное ослабление ограничений ОПЕК+ позволят финансовым результатам «Сургутнефтегаза» восстановиться в 2021 году. * «Сургутнефтегаз» держит на своих счетах почти $ 50 млрд — больше, чем капитализация компании. Цель — неизвестна. * Дивиденды на привилегированные акции зависят от валютной переоценки кубышки за год. Благодаря этому дивидендная доходность по префам по итогам 2021 года составит 14,9%. * Отсутствие стратегии использования денежных средств и в целом прозрачности компании не дает рынку учесть кубышку в оценке акций «Сургутнефтегаза», что ограничивает потенциальный апсайд.

Данные о ценных бумагах

| Показатель | Значение |

| Тикер | SNGS (обыкновенные), SNGSP (привилегированные) |

| Торговые площадки и время торговли | Московская биржа: 09:45 — 19:00 МСК Лондонская фондовая биржа (тиккер SGGD): 10:00 — 18:30 МСК |

| Название | ПАО «Сургутнефтегаз» |

| Кол-во бумаг в обращении | 35 725 994 705 обыкновенных (ао) +7 701 998 235 привилегированных (ап) |

| Номинал | 1 рубль |

| Дивиденды | Да |

| Год основания | 1993 |

| Кем основана | Владимир Богданов |

| Штаб-квартира | Тюменская обл., Ханты-Мансийский автономный округ — Югра, г. Сургут, ул. Григория Кукуевицкого, 1, корпус 1 |

Отраслевые тенденции

Среди международных тенденций, влияющих на «Сургутнефтегаз», стоит отметить ограничение добычи со стороны ОПЕК+. Напомним, что на данный момент члены ОПЕК+ сокращают добычу приблизительно на 7,3 млн б/с, и «Сургутнефтегаз» также попадает под данные ограничения. Из-за этого добыча нефти в 1-м квартале 2021 года снизилась на 13,2% г/г. При этом ОПЕК+ постепенно начинает наращивать добычу, в связи с чем во 2-м квартале можно ожидать увеличения добычи и от «Сургутнефтегаза».

Источник: данные компании

Если говорить про рынок нефти в целом, то он находится в стадии восстановления от пандемии. Цены уже полностью восстановились и сейчас торгуются выше, чем до пандемии — близко к $ 69 за баррель.

Источник: finam.ru

При этом важно понимать, что рост цен не означает полное восстановление рынка от эффекта пандемии. Основным драйвером роста цен стало ограничение ОПЕК+, которое на данный момент убирает с рынка около 8 млн б/с, если учитывать добровольное сокращение добычи со стороны Саудовской Аравии. При этом с мая ОПЕК+ начал наращивать добычу на 350 тыс. б/с, а в июне и июле увеличит добычу еще на 350 тыс. б/с и 450 тыс. б/с соответственно. Кроме того, Саудовская Аравия к июлю планирует постепенно отказаться от добровольного сокращения добычи на 1 млн б/с. Краткосрочно цены на нефть также поддерживает близость летнего сезона, когда спрос на бензин традиционно растет.

Учитывая взрывной рост случаев коронавируса в отдельно взятых странах, включая Индию, третьего в мире покупателя нефти, рост добычи в мае покажет устойчивость текущего равновесия на рынке нефти. При этом Минэнерго США всё ещё ожидает полного восстановления спроса только в первой половине 2022 года.

Источник: EIA

Дополнительными угрозами для равновесия на рынке нефти стоит считать возможность роста добычи сланцевой нефти в США, где из-за стабильно высоких цен последние несколько месяцев растет буровая активность, а также заключение ядерной сделки с Ираном, условием для которой может стать снятие санкций со стороны и возвращение иранской нефти на мировой рынок.

Резюме.

Сургутнефтегаз относится к стабильным компаниям. Покупая ценные бумаги этой голубой фишки можно рассчитывать на стабильный доход в долгосрочной перспективе.

Однако, некоторые риски все же присутствуют. Если вы хотите максимально обезопасить себя, лучше найти более надежный инструмент, который не имеет указанных выше рисков.

Финансовые результаты

В плане выручки и скорр. EBITDA финансовые результаты «Сургутнефтегаза» за 2021 год оказались ожидаемо слабыми — они сократились на 31,6% г/г и 46,3% г/г соответственно. Это связано как со снижением средних цен на нефть, так и с уменьшением добычи нефти на 9,9% г/г из-за соглашения ОПЕК+. Свободный денежный поток на фоне падения EBITDA и роста оборотного капитала ушел в отрицательную область.

При этом чистая прибыль выросла в 7 раз и оказалась значительно выше EBITDA. Это нормальная ситуация, связанная с положительной валютной переоценкой кубышки компании из-за ослабления рубля. Сама кубышка на данном фоне выросла в рублевом эквиваленте на 18,9% г/г, до 3,7 трлн руб. В долларовом выражении денежные запасы компании снизились на 1% г/г.

В 2021 году стоит ожидать восстановления выручки и EBITDA по мере роста цен на нефть, нормализации маржи нефтепереработки и смягчения ограничений добычи из-за соглашения ОПЕК+. Однако значение чистой прибыли, как обычно, будет в первую очередь определяться курсом доллара к рублю на конец года.

«Сургутнефтегаз»: финансовые результаты по МСФО за 2020 год (млрд руб.)

| Показатель | 2020 | 2019 | Изм., % |

| Выручка | 1075,2 | 1570,9 | -31,6% |

| EBITDA скорр. | 262,1 | 487,8 | -46,4% |

| Маржа EBITDA | 23,1% | 29,5% | -6,4% |

| Чистая прибыль акц. | 742,9 | 106,2 | 599,8% |

| Маржа чистой прибыли | 69,1% | 6,8% | 62,3% |

| Свободный денежный поток | -41,9 | 260,1 | -116,1% |

| Денежные средства (РСБУ) | 3703 | 3114 | 18,9% |

| Добыча нефти, млн т | 54,8 | 60,8 | -9,9% |

Источник: данные компании

«Сургутнефтегаз»: исторические и прогнозные финансовые показатели (млрд руб.)

| 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 1175,0 | 1556,0 | 1570,9 | 1075,2 | 1654,7 | 1674,8 | 1712,7 |

| EBITDA скорр. | 338,2 | 512,8 | 487,8 | 262,1 | 424,6 | 398,3 | 386,2 |

| EBIT | 272,4 | 415,2 | 393,0 | 165,1 | 314,4 | 279,8 | 246,8 |

| Чистая прибыль акц. | 194,7 | 850,4 | 106,2 | 742,9 | 301,6 | 383,1 | 353,1 |

| Рентабельность | |||||||

| Рентабельность EBITDA скорр. | 28,8% | 33,0% | 31,1% | 24,4% | 25,7% | 23,8% | 22,5% |

| Рентабельность чистой прибыли акц. | 16,6% | 54,7% | 6,8% | 69,1% | 18,2% | 22,9% | 20,6% |

| ROE | 5,6% | 21,3% | 2,4% | 14,5% | 4,6% | 6,2% | 6,2% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 356,1 | 350,5 | 476,3 | 129,1 | 453,1 | 382,9 | 387,1 |

| CAPEX | 160,2 | 151,3 | 159,2 | 171,3 | 174,7 | 189,4 | 199,6 |

| CAPEX % от выручки | 14% | 10% | 10% | 16% | 11% | 11% | 12% |

| FCFF | 195,9 | 199,2 | 317,1 | -41,9 | 278,3 | 193,5 | 187,5 |

| Чистый долг | -2538 | -3366 | -3365 | -3830 | -4033 | -4176 | -4314 |

| Чистый долг / EBITDA | -7,5 | -6,6 | -6,9 | -14,6 | -9,5 | -10,5 | -11,2 |

| DPS, руб. | 0,65 | 0,65 | 0,65 | 0,65 | 0,65 | 0,65 | 0,65 |

| Норма выплат, % прибыли МСФО | 12% | 3% | 22% | 3% | 8% | 6% | 7% |

Источник: Bloomberg

Оценка

Акции «Сургутнефтегаза» не поддаются классическим способам оценки, так как формально стоимость бизнеса оценивается рынком в отрицательную величину — запасы денежных средств на счетах превышают сумму долга и капитализации. Если бы рынок учитывал эти средства, акции «Сургутнефтегаза» стоили бы более 100 руб. Обычно рынок не учитывает в своей оценке и пропавшие казначейские акции, что могло бы увеличить потенциальную целевую капитализацию.

Логика рынка понятна — менеджмент не делится планами по использованию кубышки, и неизвестно, будет ли она задействована для роста капитализации в обозримом будущем. В связи с этим мы считаем уместным рассмотреть оценку обыкновенных акций «Сургутнефтегаза» как нефтяной компании без долга и денежных средств. В такой ситуации капитализация будет равна стоимости бизнеса (EV).

Для оценки мы использовали сравнение по мультипликатору EV/EBITDA, так как мультипликатор P/E не работает в данном случае из-за зависимости прибыли «Сургутнефтегаза» от переоценки валютной кубышки. Такая оценка дает целевые EV и капитализацию «Сургутнефтегаза» в размере 1785,5 млрд руб., или 41,1 руб. на акцию. Это соответствует апсайду 15,1% и рейтингу «Покупать».

Оценка целевой цены обыкновенной акции «Сургутнефтегаза», млрд руб.

| Компания | EV/EBITDA 2021E |

| Газпром нефть | 3,9 |

| ЛУКОЙЛ | 4,2 |

| Роснефть | 4,1 |

| Татнефть | 4,5 |

| Газпром | 4,2 |

| Медиана по аналогам | 4,2 |

| Показатели для оценки | EBITDA 2021E |

| Сургутнефтегаз, млрд руб. | 424,6 |

| EV нефтяного бизнеса, млрд руб. | 1785,5 |

Источник: оценки ГК «ФИНАМ», Reuters

Что касается привилегированных акций, то, учитывая их дивидендную доходность 14,9% по итогам 2021 года и еще 7,8% по итогам 2021 года, мы считаем их текущую премию 26% к обыкновенным акциям справедливой. При ее сохранении целевая цена по привилегированным акциям составит 51,8 руб., что соответствует рейтингу «Покупать» и апсайду 15,1%.

Отметим, что средневзвешенная целевая цена обыкновенных акций «Сургутнефтегаза» по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет 56,0 руб. (апсайд — 56,9%), рейтинг акции — 4,25 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell.)

В том числе оценка целевой цены обыкновенных акций «Сургутнефтегаза» аналитиками Renaissance Capital составляет 140 руб. (рекомендация — «Держать»), Sova Capital — 48 руб. («Покупать»), VTB Capital — 32,8 («Продавать»).

Средневзвешенная целевая цена привилегированных акций «Сургутнефтегаза» по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, 73,9 руб. (апсайд — 64,2%), рейтинг акции — 3,75 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell.)

В том числе оценка целевой цены привилегированных акций «Сургутнефтегаза» аналитиками Renaissance Capital составляет 140 руб. (рекомендация — «Покупать»), BCS — 70 руб. («Покупать»), VTB Capital — 36,6 («Держать»).

О компании

представляет собой вертикально интегрированный холдинг, включающий в себя весь производственный цикл от добычи ископаемых до продажи готовой продукции.

Продукция производит:

- бензин;

- дизельное топливо;

- топливо для реактивных двигателей;

- электроэнергию;

- продукты газопереработки.

Главные акционеры

Структура собственников ПАО «Сургутнефтегаз» довольно сложна и запутана. 11% обыкновенных и 66% привилегированных акций зарегистрированы на номинального держателя — «Национальный расчетный депозитарий». Это единственный акционер, которого компания показывает в своем отчете.

Что касается владельцев остальных акций Сургутнефтегаза, точной информации по ним нет. По некоторым данным, значительная доля акций принадлежит различным некоммерческим партнерствам и дочерним оффшорным компаниям холдинга.

Другие источники утверждают, что контроль над компанией принадлежит ее генеральному директору Владимиру Богданову. Часть акций обращается на бирже и принадлежит миноритарным акционерам.

Ключевая фигура и ее роль

Генеральный директор компании — Владимир Леонидович Богданов — является Героем труда РФ и Заслуженным работником нефтяной и газовой промышленности. На разных должностях работает в Сургутнефтегазе с 1976 г. По некоторым оценкам, владеет значительной долей акций, однако точных подтверждений этому нет. Входит в число 200 богатейших бизнесменов России (по версии Forbes).

6 апреля 2021 г. власти США внесли Владимира Богданова в санкционный список.

Дочерние представляет собой вертикально интегрированный холдинг. В него входит ряд компаний, являющихся частями общего механизма. Перед одними стоит задача добыть нефть, а перед другими — продать бензин конечному потребителю.

Вот лишь некоторые дочерние компании:

- Нефтегазодобывающая .

- Нефтеперерабатывающий (Киришинефтеоргсинтез).

- Сбытовые предприятия: ООО «Киришиавтосервис», ООО «Псковнефтепродукт», ООО «Калининграднефтепродукт», ООО «Новгороднефтепродукт» и ООО «Сбытовое объединение «Тверьнефтепродукт».

- Страховое общество «Сургутнефтегаз».

- АО «Сургутнефтегазбанк».

Планы компании на будущее

В перспективе компания планирует уделять повышенное внимание восточно-сибирскому региону. Здесь сосредоточены значительные запасы ресурсов, которых хватит на десятилетия. Причем Сургутнефтегаз уже несколько лет инвестирует в развитие инфраструктуры региона. Так, еще в 2013 году компания ввела в эксплуатацию аэропорт на Талаканском месторождении в Якутии.

Уровень добычи будет сохраняться на уровне 61-62 млн. тонн в год. Это позволит более рационально использовать имеющиеся месторождения и обеспечит Сургутнефтегазу стабильное положение на рынке.

Статистика дивидендов

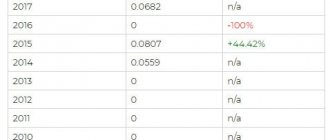

На сайте компании доступна статистика по выплатам. Начиная с 2013 года, размер дивидендов по обыкновенным акциям держится на уровне 0,6-0,65 р. По пр. акциям показатели более разнообразны. Так, в 2014 году на одну такую бумагу было выплачено 8,21 р., а спустя 2 года размер выплаты составил 60 копеек.

Интересные факты о компании

В 2021 году Сургутнефтегаз стал самой доходной нефтяной компанией в мире. Этому способствовала политика холдинга, годами накапливавшего прибыль на своих валютных счетах. И, несмотря на падение нефтяных котировок, благодаря накопленным резервам компания обеспечила положительную доходность своим владельцам (особенно это касается префов).

Акции на фондовом рынке

С начала 2021 года обыкновенные акции «Сургутнефтегаза» выглядели значительно хуже рынка, что в первую очередь связано с эффектом высокой базы. На конец 2021 года пришелся пик роста обыкновенных акций, связанный с созданием . Какого-то продолжения истории с дочерней компанией не последовало, в связи с чем обыкновенные акции «Сургутнефтегаза» так и не смогли восстановиться до уровня начала 2021 года.

Привилегированные акции по динамике оказались лучше нефтегазового сектора, хоть и немного уступили широкому индексу ММВБ. Сильная динамика префов связана с ослаблением рубля в 2020 году, который привел к значительному росту прибыли и дивидендов.

Источник: Bloomberg

Динамика курса за все время

На графике хорошо заметны периоды роста и падения котировок. За последние 20 лет можно обнаружить 2 пиковых значения, сменяемых длительной коррекцией. Так, за период с 1999 по 2006 гг. стоимость привилегированных акций (префов) Сургутнефтегаза увеличилась в 100 раз.

Затем последовало падение более чем в 6 раз. Затем снова рост в 8 раз. Даже при пассивном инвестировании, вложив 40 копеек в 1999 году, сейчас мы бы имели 28 рублей. Это означает доходность 7000% за 20 лет.