Публичное размещение является одним из важнейших инструментов, способствующим динамичному развитию компании, ее переходу на качественно новый уровень.

На определенной стадии жизненного цикла любой компании наступает момент, когда для дальнейшего роста, будь то выход на новые рынки или расширение производства, необходимы значительные капитальные вложения. Как правило, эти вложения компаниям приходится привлекать из внешней среды. Одним из самых перспективных способов привлечения капитала на сегодняшний день является первичное публичное размещение акций на фондовом рынке, которое известно как IPO (Initial Public Offering).

IPO (Initial Public Offering) – это первичное публичное размещение, при котором компания впервые выпускает свои акции на фондовый рынок и их покупает широкий круг инвесторов.

Однако существуют и другие способы выхода на публичный рынок:

- Follow-on – размещение компанией, чьи акции уже торгуются на бирже, дополнительного выпуска акций на открытом рынке.

- SPO (Secondary Public Offering) – размещение основного выпуска акций (крупного пакета действующих акционеров) среди широкого круга инвесторов.

- DPO (Direct Public Offering) – эмитент своими силами осуществляет размещение, минуя организованный рынок.

- PO (Private Offering) – частное размещение среди узкого круга заранее отобранных инвесторов с получением листинга на бирже.

В целях унификации понятий целесообразно обобщить эти разновидности под одним термином IPO, так как их объединяет главное – распространение акций среди широкого круга инвесторов, которое происходит публично.

Любая компания, выходящая на IPO, преследует как минимум две цели: переход на новый уровень управления за счет получения публичного статуса и привлечение инвестиций. Однако целевые установки этим, безусловно, не ограничиваются.

Ниже показаны результаты SWOT-анализа использования публичного размещения как инструмента финансирования:

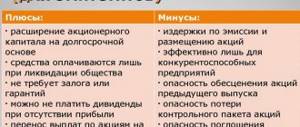

- Плюсы Привлечение долгосрочного капитала для развития компании

- Получение справедливой оценки стоимости бизнеса

- Появление «валюты» для проведения слияний и поглощений

- Возможность «выхода» для ключевых собственников компании

- Улучшение имиджа, повышение прозрачности, улучшение корпоративного управления

- Значительные временные и денежные затраты на проведение IPO

- Рост капитализации компании и диверсификация инвесторской базы

- Снижение капитализации при недостижении поставленных целей

Дополнительный выпуск акций

Уже само название этого процесса говорит нам о его сути. Дополнительный, то есть являющийся дополнением к чему-либо (Толковый словарь русского языка Ожегова С.И.). В данной ситуации речь идет об акциях, выходящих в свет дополнительно к уже существующим ценным бумагам.

Таким способом АО, как правило, наращивает уставной капитал. Цели у данной процедуры могут быть самые разные: расширить число владельцев, начать преобразование общества, провести реформы, привлечь денежные средства третьих лиц и так далее.

Закрытая подписка

Данная подписка — это распространенный вариант выпуска акций. Она проводится исключительно среди ограниченного круга лиц. Положение ЦБ РФ № 428-П говорит, что перечень этих субъектов может быть сформирован с указанием на их категорию или даже на Ф.И.О. То есть любой желающий никогда не сможет стать обладателем этих ценных бумаг. При этом есть два способа осуществления подобной подписки: среди конкретно установленной группы субъектов, где акционерам дано исключительное право на приобретение новых акций, либо только между владельцами «старых» акций.

Кстати, непубличная организация может использовать только закрытый вид размещения. В свою очередь, публичная компания, наряду с закрытой — вправе использовать ещё и открытую подписку. Разрешение на использование закрытой подписки даёт общее собрание. Для этого необходимо, чтобы за неё проголосовало не менее 3/4 собственников голосующих акций. Впрочем, Устав компании может предусматривать необходимость и гораздо большего количества голосов. Стоит также отметить, что только общее собрание вправе разрешить распространение привилегированных бумаг по закрытой подписке для наращивания уставного капитала.

Следующий интересный момент заключается в том, что внутренняя корпоративная подписка очень часто применяется в качестве защиты от рейдерских атак. Например, рейдеры создают своеобразный плацдарм и скупают акции у нелояльных собственников. В ответ на это общество проводит закрытую подписку допакций. И тогда перед захватчиками встает дилемма: принять участие в приобретении новых бумаг и незапланированно потратить крупные суммы, либо смириться с потерей позиций. И зачастую рейдеры вынуждены отступить.

Как определить проблемное IPO

Для определения проблемных IPO я бы обратил внимание на следующие аспекты:

- С осторожностью воспринимать слишком высокие показатели прибыли в финансовой отчетности фирмы и чересчур позитивные ожидания топ-менеджеров, т.к. цифры могут быть намеренно искажены или подтасованы.

- Не слишком доверять молодой компании без уверенной истории и стабильных показателей.

- Не верить фирме, которая использует модный тренд, но не имеет четких и понятных ответов на запросы инвесторов.

Способ оплаты акций

Чаще всего новые акции оплачиваются деньгами. Они перечисляются на расчетный счет юрлица в банке. При этом их стоимость не может быть ниже номинальной цены (Решение Арбитражного суда г. Санкт- Петербурга и Ленобласти по делу № А56-52046/2013 от 16.10.2013 года).

Далее, приобретатели вправе платить за акции станками, материалами, зданиями, недвижимостью, имуществом или другими ценными бумагами, а также правами, которые можно оценить в денежном эквиваленте. Например, довольно часто в производственных АО подобные акции оплачиваются недвижимостью, административными зданиями, крытыми складами, мастерскими, цехами, средствами производства и так далее (Решение Арбитражного суда Сахалинской области по делу №А59- 2709/2017 от 21.09.2017 года).

В этом случае, Совет Директоров обязан оценить вещи, либо права. Кроме того, для данной процедуры нанимается профессиональный оценщик, а стоимость имущества (или прав), определенная Советом Директоров, не должна превышать цены, зафиксированной в отчете оценочной компании.

И наконец — зачет денежных требований. Он также широко применяется при оплате допвыпуска. Точнее сама эмиссия, зачастую, организуется именно для погашения задолженности. Например, у акционерного общества возник долг перед третьим лицом. Уже в суде стороны достигли мирового соглашения: должник увеличит уставной капитал и выпустит акции путём закрытой подписки. В свою очередь, кредитор получит эти акции в собственность. Далее проходит собрание, оно решает выпустить бумаги в пользу кредитора и заключить с ним договор об отступном.

Кстати, иногда в подобных случаях происходят судебные тяжбы между АО и некоторыми из его собственников. Например, кто-то из акционеров не согласен с решением общего собрания. Он подает в суд и требует признать незаконным его решение. При этом акционер ходатайствует о применении обеспечительных мер с целью запретить АО исполнять решения собрания. И хорошо, если он выигрывает дело. Однако, когда в конечном итоге арбитраж признает решение общего собрания законным, то акционерное общество вправе подать иск к несговорчивому собственнику и потребовать взыскать с него убытки, возникшие в результате замораживания дополнительной эмиссии. И суд, однозначно, взыщет деньги с незадачливого владельца акций (Решение Арбитражного суда Саратовской области по делу №А57- 19371/2016 от 09.03.2017 года).

Крупнейшие IPOs

| Компания | Год IPO | Количество | с учетом инфляции |

| Alibaba Group | 2014 | $ 25B | $ 26 млрд |

| SoftBank Group | 2018 | $ 23.5B | 24 $ млрд |

| Сельскохозяйственный банк Китая | 2010 | $ 22.1B | $ 25000000000 |

| Промышленный и Коммерческий Банк Китая | 2006 | $ 21,9 млрд | $ 27000000000 |

| American International Assurance | 2010 | $ 20.5B | 24 $ млрд |

| Visa Inc. | 2008 | $ 19.7B | $ 23000000000 |

| Дженерал Моторс | 2010 | $ 18.15B | $ 21000000000 |

| NTT DoCoMo | 1998 | $ 18.05B | $ 28 млрд |

| Enel | 1999 | $ 16.59B | $ 25000000000 |

| 2012 | $ 16.01B | 17 $ млрд |

Правительство Саудовской Аравии рассматривает возможность IPO в Saudi Aramco и продаже около 5% из них. IPO было предсказано Forbes

, чтобы иметь цену $ 100 миллиардов долларов.

Увеличение уставного капитала

Решение о размещении

Прежде чем размещать очередные акции, нужно убедиться, что учредительный документ содержит норму об объявленных. Последние, по своей сути, не являются каким-то особенным видом ценных бумаг. Это всего лишь зафиксированная в Уставе возможность размещать определенное числа дополнительных акций. Наряду с указанием их количества, учредительный документ может содержать данные об их типе, стоимости и правах, которые они предоставляют.

Если же учредительный документ не упоминает о подобных бумагах, то юрлицо не вправе выпускать и новые. Только акционеры на собрании могут внести в Устав фразу об объявленных акциях. Подобным образом собственники как бы контролируют свой Совет Директоров. Последний же распределяет акции в количестве, не превышающем число объявленных, указанное в Уставе.

Поэтому перед тем, как выпускать очередные ценные бумаги, собрание должно зафиксировать в Уставе положение об объявленных акциях. После госрегистрации данных изменений, следует приступать к вопросу о размещении бумаг. Подобное решение может приниматься как Советом Директоров (далее — СД), так и владельцами на собрании. В обоих случаях оно облекается в протокольную форму. При этом СД (или наблюдательный совет) может просто инициировать вопрос о выпуске допакций и вынести его рассмотрение собственников (Протокол Совета Директоров ПАО «Кубаньэнерго» № 247/2016 от 29.07.2016 года), либо самостоятельно принять такое решение (Протокол Совета Директоров ОАО «ФСК ЕЭС» № 179 от 19.11.2012 года).

Успешные примеры DPO

Одним из самых первых известных DPO было в 1984 году. Тогда Бен Коэн и Джерри Гринфилд, два предпринимателя, которым требовались средства для своего бизнеса по производству мороженого рекламировали свои доли владения через местные газеты по цене 10,50 долларов за акцию при минимальном количестве 12 акций на одного инвестора. Их преданная фанатская база в Вермонте воспользовалась предложением, и компания Ben & Jerry’s Ice Cream за год собрала 750 000 долларов.

Популярный сервис потоковой передачи музыки Spotify (SPOT) провел прямое публичное размещение 3 апреля 2021 года. Spotify решил подписать свои собственные акции через прямой листинг, что означает отсутствие инвестиционного банка /андеррайтера, поддерживающего цены на акции, путем покупки дополнительных акций в случае необходимости. В то же время DPO Spotify стало уникальным среди предложений этого типа: Spotify стала первой компанией прямого листинга которая также котируется на Нью-Йоркской фондовой бирже. В предыдущих случаях, когда компании регистрировались на биржах в рамках DPO, обычно были другие особые обстоятельства, такие как предыдущие заявления о банкротстве, переход с одной биржи на другую и так далее. Но Spotify не подпадал ни под одно из этих условий. Тем не менее, как компания, которая уже пользовалась огромной популярностью и положительным денежным потоком до публичного размещения акций, Spotify смогла обойти типичные требования по рекламе и сбору средств, связанные с IPO.

Точно также, увидев успех Spotify, 20 июня 2021 года компания Slack (NYSE: WORK), производящая программное обеспечение для компаний, дебютировала на Нью-Йоркской фондовой бирже через прямой листинг; акция открылась по цене 38,50 доллара, что более чем на 48% выше справочной цены в 26 долларов за акцию, установленной NYSE.

Также планируют в начале 2021 года свой выход на биржу через прямой листинг игровая платформа Roblox и ведущая биржа криптовалют Coinbase, которые планируют выход на биржи NYSE и NASDAQ соответственно.

А на этом все про прямой листинг (DPO), в следующей статье на эту тему я также сравню основные отличия IPO от DPO. Надеюсь статья оказалась вам полезной. Успехов и до новых встреч на страницах проекта Тюлягин!

Ах да, если вам интересны текущие IPO и DPO компаний, то специально для вас на сайте есть календарь всех предстоящих размещений компаний на биржах, как через IPO так и через прямой листинг.

Утверждение и регистрация решения о дополнительном выпуске

От решения о размещении акций необходимо отличать решение об их выпуске. Последнее должно быть принято не позднее 6 месяцев после решения о размещении. Решение о выпуске утверждается Советом Директоров (Протокол Совета Директоров № 3 ОАО «Усть- Среднеканская ГЭС от 09.02.2011 года).

Далее оно подписывается директором общества и скрепляется оттиском печати. Данный документ имеет форму установленного образца, с ним можно ознакомиться в Приложении 11 к Положению ЦБ РФ № 428-П. После оформления решения, заполняется заявление на госрегистрацию. К заявлению прикладываются анкета фирмы, выписка из ЕГРЮЛ, копии протоколов и устава, расчет стоимости чистых активов, квитанция об оплате госпошлины, а также другие документы, перечисленные в Положении ЦБ РФ.

Надо помнить, что решение оформляется в 3-х экземплярах. Кроме того, заявитель обязан скрупулезно соблюдать все правила оформления бумаг. Если, например, документ состоит из нескольких листов, то его следует прошить, пронумеровать, а также поставить подпись и оттиск печати.

Госрегистрация дополнительного выпуска

Она происходит не позже 3-х месяцев со дня ратификации решения о выпуске акций. Для этого компания опять же подаёт в ГУ ЦБ РФ заявление по установленной форме, анкету, выписку из ЕГРЮЛ, свидетельство о госрегистрации организации, решение о выпуске в 3-х экземплярах, копии всех протоколов, учредительных документов юрлица, платежное поручение об оплате госпошлины, опись и так далее. С полным списком документов можно ознакомиться в регламентах Центробанка.

Госрегистрация осуществляется управлением ЦБ РФ. Если замечаний нет, то оно направляет заявителю соответствующее уведомление, проспекты ценных бумаг и решения о выпуске со своими отметками.

Но так бывает далеко не всегда. Если эмитент допускает ошибки или нарушения в ходе оформления бумаг, то управление ЦБ РФ обязательно откажет компании в регистрации выпуска. Чаще всего отказ следует из-за отсутствия в решении сведений о порядке оплаты акций, либо в результате предоставления недостоверной информации об адресе местонахождения общества или регистратора акций. Кроме того, заявители иногда не указывают разбивку акций по типам и не обеспечивают в интернете свободный доступ к финансовой информации (Решение Арбитражного Суда Самарской области по делу №А55-1382/2016 от 06.06.2016 года).

Преимущества и недостатки айпио для компании

Первичное публичное размещение и превращение акционерного общество в публичное содержит в себе как положительные, так и отрицательные моменты, выделю кратко основные.

Преимущества:

- IPO позволяет привлечь дополнительных инвесторов для бизнеса;

- Привлечение инвесторов выгоднее для компании в финансовом смысле, чем получение кредитов для бизнеса;

- Прозрачная оценка стоимости компании (котировки акций на бирже и их совокупная стоимость, фактически, будет показывать реальную ценность компании);

- Узнаваемость и престиж компании (публичные акционерные общества имеют более высокий рейтинг в глазах инвесторов, банков, партнеров и т.д.).

Недостатки:

- Высокие затраты на подготовку к процедуре IPO;

- Подготовка к IPO акций занимает длительное время;

- Необходимость привлечения посредника;

- Раскрытие полной информации о собственниках и руководителях компании.

Размещение акций

Зарегистрировав допвыпуск, АО может приступить непосредственно к реализации своих акций. Распределение новых ценных бумаг среди действующих владельцев происходит при помощи записей на их счетах.

Само по себе размещение является обычной бухгалтерской проводкой. Записи разносятся по лицевым счетам субъектов. Каждый из них получает акции того же типа, которые ему уже принадлежат.

В случае же размещения акций с помощью закрытой подписки, между определёнными лицами, не являющимися собственниками, происходит фактическое отчуждение акций. Оно может предусматривать оплату деньгами, имуществом, правами или даже зачетом денежных требований к АО. Для этого заключаются соответствующие договоры и открываются лицевые счета для новых собственников.

Диверсифицированные продукты

Отмечу, что как альтернатива отдельных IPO существуют совокупность компаний, производящих размещение на бирже. Несколько фирм, которые на протяжении 15–20 лет имеют стабильный и зрелый бизнес (практически биржевой индекс), могут обеспечить явное преимущество перед молодыми компаниями.

Известный давно принцип разумного подхода для инвестора – не класть яйца в одну корзину. Я думаю, разбогатеть на ценных бумагах только Facebook или Apple будет проблематично. Поэтому интерес к диверсифицированным продуктам всегда будет актуальным.

Регистрация отчета

Акционерная компания создает и направляет отчет в уполномоченное управление ЦБ РФ. Срок для его предоставления не должен превышать 30 дней после окончания периода размещения, указанного в решении о выпуске акций. А если компания разместила их раньше этого времени, то она должна направить отчет не позже 30 дней после распределения последней ценной бумаги.

Отчет предоставляется не сам по себе, а в комплекте документов. Прежде всего ответственное лицо опять же заполняет заявление по установленной форме. К нему прикладывается сам отчет, копия протокола органа, который принял решение о выпуске, справку о выполнении фирмой требований по раскрытию информации, квитанцию об оплате госпошлины, а также опись документов.

Как правило, отчет утверждается гендиректором. Впрочем, в некоторых компаниях утверждение отчета относится к компетенции Совета Директоров или даже общего собрания.

Изменение Устава

Заявитель вносит соответствующие поправки в Устав юрлица только после завершения распределения новых акций. Это решение принимает собрание (либо СД, если, конечно, он имеет такие полномочия).

Получив отчет о выпуске, ответственное лицо должно заполнить форму Р13001, приготовить лист изменений, либо вообще Устав в новой редакции и заверить его у нотариуса. Следует также оплатить госпошлину в сумме 800 рублей и получить квитанцию.

Далее к вышеназванным бумагам необходимо приобщить все протоколы, а также отчет о результатах эмиссии с отметкой Центробанка.

Заявитель предоставляет сформированный пакет в ИФНС, которая отвечает за регистрацию юрлиц и ИП в субъекте РФ, либо в ближайшее МФЦ. При наличии у заявителя ЭЦП он может отправить документы через сайт Госуслуг.

Надо сказать, что некоторые субъекты хозяйственной деятельности полагают, что, сдавая документы в налоговую инспекцию, они могут не прикладывать отчет об эмиссии. По их мнению, это противоречит закону. Но ИФНС в подобных ситуациях всегда отказывают представителям АО и не регистрируют изменения. Тогда юристы компаний идут в суд и проигрывают дело. Арбитраж, как правило, встаёт на сторону фискальных органов и подтверждает их правоту (Решение Арбитражного суда Свердловской области по делу №А60-6370/2016 от 13.05.2016 года). Поэтому мы рекомендуем читателям все-таки прикладывать данный отчет к заявлению в ИФНС.

Краткие выводы

Подводя итоги, следует сказать, что сама по себе процедура увеличения уставного капитала путем довыпуска акций достаточно подробно изложена в нормативных актах. Однако обстоятельность изложения далеко не всегда делает процесс понятным и доступным для людей.

Положение ЦБ РФ и федеральные законы содержат очень много нюансов, в которых сложно разобраться даже профессионалу. А судебная практика по таким делам достаточно противоречива. Поэтому мы настоятельно рекомендуем акционерам не полагаться на себя и знания своих (пусть даже и очень грамотных) юристов, а доверить данный процесс профессионалам, которые годами работают на рынке ценных бумаг.

Это позволит собственникам провести выпуск ценных бумаг и увеличение уставного капитала достаточно быстро и безболезненно.

Типы эмиссии

Выделяют:

- Первичное размещение среди акционеров.

- Публичное размещение для выкупа неограниченному количеству желающих. Используют международный термин IPO (Initial Public Offering).

- SPO (Secondary Public Offering). Размещение ценных бумаг публичное, но это не дополнительный выпуск, а имущество акционеров (часто непосредственных создателей компании).

- Вторичное размещение дополнительного выпуска. Здесь выделяют:

- доразмещение (Follow-on) – на рынок «выбрасывается» дополнительная партия;

- частное размещение (Private Placement) для определенного круга лиц.