olegas Июн 17, 2021 / 75 Views

Несмотря на то, что облигации по праву считаются одним из самых безопасных видов финансовых инструментов, инвестирование в них, тем не менее, связано с определёнными рисками. И если вы решили выбрать их в качестве объекта для своих инвестиций, то должны в полной мере осознавать все те опасности, которые могут подстерегать вас на этом пути.

Все риски инвестирования в облигации можно разделить на две основные категории:

- Кредитные риски;

- Рыночные риски.

Что такое облигации

Слово «облигация» пришло к нам из латинского языка. Obligatio переводится как «обязательство», в финансовом мире — обязательство выкупить назад эту бумагу через определенный срок. Первые бонды появились во времена Больших Географических Открытий. Авантюристы искали инвесторов, чтобы снарядить корабль и уплыть на поиски золота, колонизации новых земель или торговли. Аристократия строила дворцы и шила платья, поэтому свободные деньги водились только у банкиров, купцов и ремесленников. Они же редко верили на слово морякам и требовали особую расписку — мол, через два года вернешься и отдашь с процентами.

Во время колонизации Нового Света, развития техники и совершения научных открытий, многие способные бизнесмены столкнулись с финансовыми препятствиями для развития своего дела. Допустим, изобретатель придумал новый двигатель, но на производство денег нет. Банкиры — не инженеры, они не верят в коммерческую успешность двигателя. Другие фабриканты хотят поддержать изобретателя, но их финансы ограничены. Изобретатель выпускает ценные бумаги, их может купить любой, у кого хватит денег. Эмитент получил деньги, запустил производство и получил прибыль. Спустя установленное время держатель может потребовать ее погашения, а эмитент (выпустивший долговые обязательства) выкупает облигацию и вознаграждает держателя процентами. Как они работают? Как кредит в банке, только кредитор — вы.

Эмитент рассчитывает получить наличные, пустить их в дело и получить прибыль. Часть этой прибыли обязательно пойдет на погашение облигаций и других долговых обязательств. При этом процент прибыли чаще всего фиксированный — вне зависимости от прибыли компании держатель облигаций получит только ту сумму, которая указана в бонде. Ценные бумаги часто выпускают для финансирования отдельных проектов, программ и объектов, чтобы установить точный уровень дохода и затрат. При этом продажа бондов не требует такой бумажной волокиты, как полноценное кредитование в банке или инвестиционном фонде. Дополнительно можете поинтересоваться, чем отличается акция от облигации.

Кому подходят

ОФЗ подходят для долгосрочных вложений, а вот для финансовой подушки безопасности больше подходит депозит, отмечает директор Ассоциации развития финансовой грамотности Вениамин Каганов.

ОФЗ со сроком обращения два-три года могут стать неплохим выбором начинающих инвесторов для получения первого опыта и понимания механизмов работы рынка облигаций. Они не требуют постоянного внимания и присутствия у терминала, говорит начальник управления продаж на долговом рынке Московской биржи Павел Лукьянов.

Где выбирать

- rusbonds – просто, быстро, информативно. На сайте есть списки государственных, муниципальных и корпоративных облигаций, информация по доходности, срокам и способам погашения.

- cbonds – ценные бумаги на территории СНГ. Приятный дизайн и функционал, калькуляторы и инструменты для сравнения доходности разных ценных бумаг.

- Сайт Минфина, раздел “Облигации”.

Также список облигаций доступен у любого брокера или банка. Характеристики облигаций могут не совпадать с действительностью или быть неполными — проверяйте информацию по нескольким источникам.

ОФЗ и корпоративные бонды

Любой брокер или информационный сайт будет разделять государственные и корпоративные бумаги. Государственные принято считать сверхнадежными — государство обязано платить по счетам. Обычно государственные ценные бумаги (ОФЗ) идут сроком на 1-10 лет с регулярной купонной выплатой.

Годовая доходность зависит от ставки ЦБ. Раньше были предложения с 8-10% годовых. После снижения ставки ЦБ нормой стала доходность в районе 5-6%. Если добавить к этому выгоду в 13% по ИИС, получится неплохой доход.

Частные компании пытаются получить финансирование, предложив наиболее выгодные условия для инвесторов. Для срочного запуска перспективных проектов некоторые надежные компании могут предложить 12-20% годовых, и их бумаги сразу разберут умные инвесторы. Если компания раньше справлялась со своими обязательствами, почему бы не заработать на этом деньги? Другое дело, если такие проценты предлагает темная лошадка, компания на грани краха или слишком скрытное юридическое лицо. Вы готовы рискнуть своими деньгами, чтобы заработать дополнительные 10% годовых? Лично я всегда подозрительно отношусь к таким предложениям.

Какие облигации можно купить в РФ

Первые облигации в истории России выпустили после Крымской войны. Военные действия велись на деньги кредиторов, займы собирались отдавать с контрибуции. После мирного договора пришлось дать больше финансовой свободы предпринимателям и позволить строительство частных железных дорог. Правительство печатало государственные ЦБ (здесь и далее — Ценные Бумаги) для британских банков, железнодорожные магнаты выпускали корпоративные облигации. Через несколько лет городские власти тоже начали продавать собственные бонды — муниципальные, вырученные деньги шли на обустройство городов и развитие инфраструктуры. Сейчас в ходу такие виды:

- Государственные — выпускаются государством для покрытия дефицита бюджета. Выкуп облигаций гарантируется государством. Самый надежный вид ценных бумаг, от этого наименее доходный.

- Муниципальные — выпускаются местными властями, доход от них не облагается налогом.

- Корпоративные — выпускаются банками типа Сбербанка, ВТБ или коммерческими компаниями для финансирования проектов. Высокий риск, высокодоходные в случае успеха.

Вот неплохое видео о государственных бондах РФ.

Отличия облигаций по доходности

- Дисконтные (Zero Coupon) – в установленный срок полностью погашаются эмитентом. Продаются по стоимости ниже номинала, погашаются по номиналу. За счет разницы держатель получает прибыль.

- С фиксированной ставкой, купонная — прибыль выплачивается регулярно в виде процентов от номинальной стоимости. ЦБ не теряет номинальную стоимость.

- С плавающей ставкой — прибыль выплачивается регулярно, но процент привязан к оговоренным экономическим показателям. Чаще всего — к ставкам по кредитам.

Конкретная прибыль зависит только от условий, на которых выпущена ценная бумага. Например, государственные сроком на один год могут принести до 6% прибыли. А какой-нибудь «ЮТэйр» предложит 968% годовых. Шанс получить деньги с государственных облигаций — 99.9% против 1% у «ЮТэйр». Выбор облигаций — это поиск золотой середины с хорошей надежностью и наилучшей доходностью.

Описание эмитента

«Государственная транспортная лизинговая ) — одна из крупнейших компаний России по размеру лизингового портфеля (превысил 800 млрд руб. по состоянию на 30.06.2018 г.). Является инструментом реализации государственной политики по модернизации и развитию транспортного комплекса страны. История компании ведет свое начало от созданного в 2001 г. ЗАО «Лизинговая компания гражданской авиации». В дальнейшем наряду с реализацией программ в сфере воздушного транспорта «ГТЛК» стала работать в таких сегментах рынка лизинга, как дорожное хозяйство, железнодорожный, речной и морской транспорт, транспортная инфраструктура, динамично увеличивая и диверсифицируя портфель проектов. Увеличение роли в госпрограммах в транспортном секторе позволило компании в последние годы выйти на лидирующие позиции в отрасли.

Примеры облигаций

- государственные – ОФЗ-26211-ПД. Облигации для физических лиц номиналом 1 000 рублей на сумму 15 миллиардов рублей, срок погашения — 10 лет, долгосрочные. Способ погашения — купонный, каждые полгода держателю выплачивают определенный процент от номинала. Годовая доходность на уровне 7%, что к дате погашения принесет до 70% дохода;

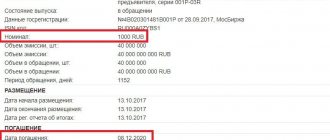

- корпоративные – ВТБ-КС-2-311-боб. Для физических лиц, номинал — 1 000 рублей, общая сумма — 75 миллиардов рублей, срок погашения — один день, краткосрочные. Способ погашения — дисконтный, держателю выплачивают номинальную стоимость. Прибыль — 0,0186% за период или 6,79% годовых.

При составлении портфеля рекомендую обратить внимание на следующие облигации. Они надежны и дают неплохой доход.

| Название компании (данные на февраль 2021 г.) | Размер купона, % годовых | Цена срвзв. чистая, % от номинала | Дата погашения | Тикер |

| Совкомбанк-5-боб | 7.5 | 101.08 | 25.11.2027 | RU000A0ZYJR6 |

| Роснефть-002Р-04-боб | 7.5 | 104.029 | 03.02.2028 | RU000A0ZYT40 |

| ПИК ГК-БО-ПО1 | 5.65 | 99.29 | 25.02.2022 | RU000A0JXK40 |

| Система АФК | 9.75 | 105.21 | 30.09.2025 | RU000A0JVUK8 |

| Уралкалий-ПБО-04-Р | 7.7 | 104.4 | 09.06.2023 | RU000A0ZZ9W4 |

| МТС-001P-06 | 7.25 | 104.612 | 26.02.2025 | RU000A0ZYWY5 |

Цена облигации формируется в зависимости от способа начисления прибыли. Государственные продаются по номинальной стоимости, а держателю начисляют проценты. Бумаги ВТБ продаются ниже номинальной стоимости (за 99.9805% от номинала) и погашаются по номиналу. Разница только в удобстве подсчёта. В первом случае государству проще посчитать прибыль от продажи, а нам — инвестированную сумму, во втором корпорации проще посчитать свой долг, а нам — прибыль.

Способ продавать облигации «по 90 центов за доллар» появился в США и в основном применяется для продажи корпоративных ценных бумаг. Считать налоги неудобно в обеих системах. Кстати, можно вполне законно их не платить, если зарегистрировать Индивидуальный Инвестиционный Счёт, об этом расскажу далее.

Рейтинги эмитента

| Рейтинговое агентство | Рейтинг | Прогноз | Дата пересмотра |

| АКРА | A+(RU) | Стабильный | 28.06.2018 |

| Moody’s | Ba2 | Позитивный | 29.01.2018 |

| S&P | BB- | Позитивный | 08.08.2018 |

| Fitch | BB | Позитивный | 19.12.2017 |

Доходность облигаций

Доходность российских облигаций государства не превышает 8%. Для хороших корпоративных облигаций можно получить доходность в 10-14%. Собрав портфель, можно получить среднюю доходность 10% годовых. Если воспользоваться налоговым вычетом и закупить ценные бумаги на все 400 000, получим 10 + 13 = 23% годовых или 92 тысячи рублей в плюс. Подбирая выгодные облигации, можно получить больше 100 000 в год.

Структура обязательств (МСФО, 30.06.2018 г.)

| Статья | Млрд руб. | Доля |

| Облигации выпущенные | 201,4 | 56% |

| Кредиты полученные | 125,4 | 35% |

| Обязательства по финансовой аренде | 18,3 | 5% |

| Прочие обязательства | 11,9 | 3% |

| ИТОГО | 357,0 | 100% |

Где открыть счет?

Я написал отдельную статью о том, где лучше открыть индивидуальный инвестиционный счет. Если кратко — или в банке, или у брокера. Начать работу с облигациями лучше в крупном банке типа ВТБ или Сбербанка — они берут комиссию за каждый чих, но у них минимальный риск наступления дефолта и длительных судебных тяжб в попытке вернуть вклад. Лично я работал через Промсвязьбанк, который и сейчас предлагает низкие комиссии и удобные условия.

Можно работать и через брокеров. Чуть больше комиссии, чуть больше способов содрать деньги с клиента — в обмен нам предлагают больше способов для заработка. Например, ИИС у ПСБ не имеет доступа к валютной секции. Также нельзя зайти на срочный рынок бумаг — опытные трейдеры скажут, что без этих высокорисковых инструментов нельзя делать деньги. Но мы пока учимся, поэтому даже отсутствие кредитного плеча пойдет нам на пользу.

Из лучших брокеров, практически лишенных недостатков, выделю:

- БКС – ограничений по торговым площадкам нет, работать можно и с российскими акциями на ММВБ и Санкт-Петербургской бирже, и с акциями зарубежных эмитентов. Если предполагается активная торговля, можно выбрать тарифный план «Трейдер» с комиссией, сниженной до 0,0155%, на тарифе «Инвестор» она доходит до 0,3%.

- Тинькофф Инвестиции – этот вариант я бы назвал идеальным для пассивных инвесторов. Здесь нет удобного терминала, зато можно купить от 1 акции и хранить их сколь угодно долго. Сам процесс не сложнее покупки товара в интернет-магазине. Здесь не нужно платить за обслуживание счета (тариф «Инвестор») и депозитарий. Комиссия на стартовом тарифном плане составляет 0,3%.

Подробное сравнение условий приведу в табличной форме.

| Компания | Тинькофф инвестиции | |

| Минимальный депозит | Не ограничен, купить можно даже 1 акцию, рекомендуют от 30 000 руб. | |

| Комиссия за сделку | 0,3% для тарифа «Инвестор» | 0,05% для тарифа «Трейдер» |

| Открытие, пополнение, закрытие счета, вывод денег, обслуживание в депозитарии и биржевая комиссия | Бесплатно | Бесплатно |

| Стоимость обслуживания счёта | Бесплатно для тарифа «Инвестор» | 0 ₽, когда не торгуете 0 ₽, если у вас есть Премиальная карта Тинькофф 0 ₽, если оборот за прошлый расчетный период превысил 5 млн ₽ 0 ₽ для портфелей от 2 млн ₽ 290 ₽ в остальных случаях |

| Кредитное плечо | Рассчитывается для разных инструментов, расчет привязан к ставке риска | |

| Маржин колл | Зависит от актива | |

| Торговые терминалы | Покупка акций реализована наподобие интернет-магазина, профессиональное ПО не используется | |

| Доступные рынки для торговли | Американский и российский фондовые рынки | |

| Лицензия | ЦБ РФ | |

| Открыть счёт Тинькофф | Открыть счёт Тинькофф | |

Финансовое положение эмитента

В то время как среднегодовой темп роста выручки (CAGR) компании в 2012-2017 гг. составил впечатляющие 34%, маржинальность бизнеса остается невысокой. Так, рентабельность чистой прибыли «ГТЛК» в этот период не превышала отметки 2,5%, прошлый год компания закончила с чистым убытком в 3,8 млрд руб. (что было преимущественно обусловлено созданием резервов). Положение несколько улучшилось в I полугодии 2021 г.: «ГТЛК» получила положительный общий совокупный доход в размере 645 млн руб. против 1,7 млрд руб. убытка годом ранее.

Государство, как единственный акционер, активно докапитализирует компанию: в 2009-2017 гг. вливания бюджетных средств в капитал «ГТЛК» составили 69 млрд руб., за первые 6 месяцев 2021 г. госинвестиции (программа развития лизинга отечественных вертолетов) составили 5 млрд руб.

Рост акционерного капитала расширяет возможности «ГТЛК» по привлечению рыночного фондирования. Надо заметить, что расширение масштабов бизнеса компании преимущественно финансируется за счет активного увеличения долга. Так, за период с 1 января 2021 г. по 30 июня 2021 г. объем только публичных долговых обязательств компании увеличился в 5 раз — до 201 млрд руб. Растет и объем привлеченных кредитов — на середину 2021 г. он составил 125 млрд руб. В результате, достаточность капитала компании (капитал/активы) по состоянию на 30.06.2018 г. упала до 16% (в 2015-2017 гг. она составляла 19-25%). Впрочем, продолжение вливаний бюджетных средств в капитал позволит, по-видимому, предотвратить дальнейшее снижение данного показателя.

«ГТЛК» следует принципу неприемлемости принятия валютных рисков и возникновения открытой валютной позиции. Валютная структура фондирования и лизингового портфеля совпадают — валютное финансирование привлекается только под сделки с клиентами с валютной выручкой.

Кредитный портфель выглядит сбалансированным и представлен в основном долгосрочными займами (на 30.06.2018 г. 48% полученных кредитов имели срок возврата более 5 лет). Из-за регулярного пополнения акционерного капитала со стороны государства, стабильного привлечения фондирования от российских госбанков и свободного доступа к публичному долговому рынку риск рефинансирования эмитента представляется низким.

Как подобрать портфель

Здесь все будет кратко, так как у меня есть отдельная статья про принципы формирования портфеля ценных бумаг. 60-70% портфеля должны составить гарантированные государственные облигации. Трудно найти государственные ЦБ с доходностью выше 10%, поэтому берем «народные» ОФЗ-н с разными сроками погашения. 35% капитала (140 000) отдаем за ОФЗ-53002-н сроком на 3 года (погашаются в 2021, выплаты по купонам два раза в год, общая доходность — 7.67% годовых). Еще 30-35% отдаем за ОФЗ-25083-ПД со средней доходностью 6.78% годовых, погашение в 2021 году. У нас остается 120 000, которые стоит разделить на две части и вложить в более доходные корпоративные облигации. Например, Левентук-1-боб с доходностью 18% годовых и выплатой по купонам раз в квартал. Минус облигации — полное погашение будет в 2027 году, но я всегда могу продать их с сохранением нкд по облигациям. Остальные 60 000 — покупка ГТЛК-001Р-08-боб (8.8% годовых, выплата по купонам 4 раза в год, дюрация 10 лет). Как и предыдущие, их можно продать.

Посчитаем доход за один год с момента покупки облигаций. С ОФЗ-53002-н мы получим 11 тысяч, с ОФЗ-25083-ПД получим 9 500, с Левентук — 10 800, с ГТЛК — 5 280. Вместе получается 36 580 за первый год, средний доход — 9%. Если добавить налоговый вычет в виде возврата, получится 22% или 88 тысяч прибыли за год владения бондами. Как рассчитать доходность? Воспользуйтесь калькулятором, например, этим.

Структура активов (МСФО, 30.06.2018 г.)

| Статья | Млрд руб. | Доля |

| Чистые инвестиции в лизинг | 168,4 | 40% |

| Активы, сдаваемые в операционную аренду | 162,5 | 38% |

| Денежные средства и эквиваленты | 16,0 | 4% |

| Прочие активы | 75,7 | 18% |

| ИТОГО | 422,6 | 100% |

Налоги с прибыли от облигаций

Если у вас есть ИИС, а внесенный депозит не превышает 400 000 в год, налоги можно не платить с полученной прибыли любого размера. Открыть ИИС можно у любого брокера с лицензией на торговлю ценными бумагами. Подбираем брокера, к которому лежит душа, читаем договор об обслуживании счета, ищем любые проблемные места (вроде комиссии в 100 рублей на каждую сделку). Соглашаемся, если условия вам подходят. Читаем инструкцию для открытия счета в конкретной компании, выполняем все шаги, ждем несколько дней на обработку заявки и открытие счета. Открыли? Тогда читаем далее.

Риски инвестирования

Риск есть всегда. Даже государство при определенных условиях не сможет погасить обязательства — СССР тому пример. Корпорации и банки предлагают прибыль от 7% годовых, есть варианты со 100% и выше. Всем понятно, что такие предложения сигнализируют, что «молодая динамичная компания дышит на ладан и отчаянно ищет деньги». Но некоторые инвесторы могут рискнуть и вложиться в такую компанию, чтобы в случае успеха получить свою прибыль, а в случае банкротства — отсудить. Но лучше не трогать рискованные варианты, пока у вас нет опыта в инвестировании. В любых облигациях можно выделить такие риски:

- Риск процентной ставки. Стоимость облигаций на рынке обратно пропорциональна средней процентной ставке. Если я купил бонды на 8% годовых, но на рынке вдруг появились бумаги на 10% — я постараюсь продать портфель, чтобы выручить деньги на покупку более выгодных бондов. И я буду продавать по цене ниже номинала, если убыток от продажи покроет прибыль от большего годового процента. Где тут риск? Облигации могут потерять в цене на фоне выпуска более выгодных бумаг.

- Реинвестиционный риск. Я купил ЦБ на 15% годовых сроком на 3 года. Прошло два месяца, оценка облигаций изменилась, эмитент решил их отозвать! Да, он имеет такое право, если это оговорено при выпуске ценных бумаг. Эмитент отдает мне мои деньги, процент за два месяца и небольшую компенсацию. Но вместо 45% прибыли за три года у меня на руках только деньги, которые опять надо куда-то вложить. Тот же эмитент опять предлагает мне купить его долговые обязательства, но уже под 10% годовых. Придется довольствоваться меньшей прибылью.

- Инфляционный риск. Тут все просто — в 2013 доллар был по 30, я купил народные облигации под 30% годовых (мечты, мечты) на 3 года. В 2021 я получил 90% прибыли, рубль обесценился в два раза. Итого — я потерял 10% в стоимости. Жалею, что не купил доллары.

- Дефолтный риск. Покупаем бумаги какой-нибудь «Рога и Копыта» под 100% годовых, молимся. За три дня до погашения компания объявляет дефолт и растворяется в воздухе вместе с деньгами, имуществом и персоналом. Звучит утрировано, но даже самые крупные банки и гигантские корпорации завтра могут объявить о банкротстве. Чтобы оценить риск, надо поискать отчетность и сравнить прибыль компании с суммами, которые она должна возместить по долгам. Чем меньше долг относительно прогнозируемой прибыли, тем меньше шанс банкротства и дефолта.

- Риск кредитного рейтинга. Я проснулся, увидел облигации на 15% годовых от маленькой и достаточно надежной компании, купил себе несколько бондов. Проснулся аналитик “Standard & Poor’s”, посмотрел отчетность компании. Решил, что они не смогут погасить обязательства, поставил им кредитный рейтинг D (ниже некуда). Проснулся директор банка, увидел D, вспотел от волнения и поднял компании ставку по кредиту. Глава компании в ужасе, но деваться некуда — надо привлекать инвестиции, предложив более выгодные проценты. Проснулись инвесторы, увидели новые ЦБ на 20% годовых. «Что-то тут нечисто…» — подумали они и пошли смотреть другие бумаги. Компания не смогла привлечь инвестиции и закрылась, я потерял деньги.

- Риск ликвидности. Я купил облигации сроком на 5 лет, но мне внезапно и срочно понадобились деньги. Оказалось, обязательства местного свечного заводика на бирже никому не нужны, и мне пришлось продать бумаги за 50% от номинала. Некоторые облигации просто неликвидны и в случае чего их трудно продать другим инвесторам.

Можно свести риски на нет, если изучить рынок, ситуацию в стране, общую ситуацию на рынке, проценты, кредитные рейтинги, отчеты выбранной компании и еще десяток важных вещей. И все равно риска не избежать — самый надежный эмитент столкнется с форс-мажором в виде падения метеорита на главный офис и не сможет отдать долги. Простыми словами: ограничьте риски, распределив капитал между 5-10 видами ценных бумаг.

Альтернативы

Альтернатива торговле облигациями существует несколько — это вложение денег в депозиты, хранение денег на обезличенных металлических счетах или покупка разных паев, то есть инвестиции в ПИФы.

Депозитные вклады наиболее стабильны, однако они приносят самую низкую прибыль. Сегодня проценты по вкладам едва уберегутвашу заначку от инфляции, а иногда их не хватит даже на это. Так, средняя ставка по вкладам в банках составляет от 1 до 7%. Уровень инфляции, по данным Центробанка, за 2021 год составил 4,3 %, а за 2019 год — 3 %.

Причем большие ставки от 4% банки предлагают при долгосрочных вкладах на срок от 12–18 месяцев без возможности снятия и при суммах от 1 400 000 рублей. Напомню: вклады застрахованы только до 1 400 000 рублей в каждом банке. Очевидно, что такой вклад выгоден самому банку, но никак не нам с вами.

Обезличенные металлические счета позволяют покупать золото, серебро, палладий и платину не в физических слитках, а также виртуально. Плюсы здесь в том, что такие металлы стабильно растут в цене и являются «тихой гаванью» в период кризиса. Минусы в том, что эти вклады не защищены

Агентством по страхованию вкладов, соответственно, их можно открывать только в наиболее надежных банках. Вместе с тем этот инструмент выгоден только в случае долгосрочных вложений. Для краткосрочной торговли он не подойдет, так как курсы продажи и покупки металлов у банка разняться.

И чтобы перебить эту разницу, необходимо дождаться, когда котировка металла существенно вырастет. А это занимает долгое время.

ПИФы позволяют получать доход от ценных бумаг, не приобретая их напрямую и тратя время на изучение тонкостей торговли. Фонд создает управляющая компания, которая аккумулирует средства пайщиков и затем вкладывает их в разные активы. Как правило, УК предлагают уже готовые портфели ЦБ, инвестору достаточно купить пай и ожидать прибыли.

Портфели различают по направлению инвестирования: в акции, облигации, валютный рынок, смешанные инвестиции. Пай в ПИФе, который ведет высокорисковую деятельность, может приносить 15–25 % годовых, а пай в фонде облигаций принесет 5–10 % годовых. Но при этом владелец пая несет такие же риски, как и обычный инвестор. То есть он никак не застрахован от потери всех денег, если ПИФ уйдет в минус.

Более выгодный аналог ПИФа — ETF. По сути они близки: инвестор так же покупает долю, только если УК паевого фонда инвестирует в определенные активы, то ETF — в биржевой индекс, т. е. сразу в целую отрасль.

Подведём итоги

Облигации — прибыльная и надежная альтернатива банковским вкладам. Проценты по облигациям варьируются от 7% до 20% годовых, срок — от одного дня до 15 лет. Выплаты по облигациям можно получить один раз в конце срока или регулярно на протяжении всего срока. Выплаты начисляются в проценте от номинала облигации. Облигации можно продать на рынке в любой момент. Самый надежный вариант инвестиции — купить народные облигации федерального займа.

Ценные бумаги выпускают государство, местные власти и юридические лица. Государственные и муниципальные ценные бумаги — самые надежные, корпоративные — самые прибыльные. Важно правильно оценить риски облигаций, чтобы не потерять свой вклад и не судиться за компенсацию. Для каждого вида облигаций есть минимальное и максимальное количество для покупки — читайте условия. Для операций на сумму меньше 400 000 можно сделать налоговый вычет на 13% (52 000 для 400 000).

Информацию можно найти на специальных сайтах, на сайте Минфина и у брокеров. Купить бонды можно в банке или у брокера, для этого надо открыть инвестиционный счет и подписать контракт. Контракт читать медленно и вдумчиво — брокеры зарабатывают на невнимательности клиентов и комиссиях. Жизненное кредо инвестора — не клади все яйца в одну корзину.

На сегодня всё. Подписывайтесь, рассказывайте друзьям, узнавайте новую информацию и богатейте.

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Отзывы трейдеров

На форумах опытные и не очень биржевые игроки делятся мнением, рассказывают о своих стратегиях торговли.