Дивидендная политика

Актуальная редакция одобрена советом директоров 12.12.2016. Основные принципы:

- прозрачность расчетов;

- рост инвестиционной привлекательности Транснефти;

- учет суммы будущих дивидендов при определении тарифов на услуги.

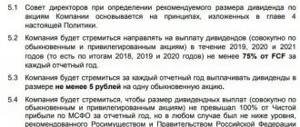

Базовый уровень выплат акционерам Транснефти – 25 % чистой прибыли по стандартам МСФО.

При установлении дивидендов оценивают:

- обеспеченность источниками финансирования инвестиционных проектов в среднесрочной перспективе (К1);

- обеспеченность источниками погашения основного долга в среднесрочной перспективе (К2);

- уровень долговой нагрузки (К3).

На выплаты направляют 25 % нормализованной консолидированной прибыли Транснефти, если К1 ≥ 2, К2 ≥ 0,33, К3 ≤ 1,5. 20 %, если К1 ≥ 1, К2 ≥ 0,17, К3 ≤ 2,5. 15 %, если К1 ≤ 1, К2 ≤ 0,17, К3 ≥ 2,5.

Общий размер выплат Транснефти по акциям всех типов не может превышать чистую прибыль, составлять менее 15 % нормализованной консолидированной прибыли и 25 % чистой прибыли.

Распределение дивидендов Транснефти по видам акций идет согласно Уставу. В 2021 внесены корректировки, касающиеся определения выплат по префам (не менее 10 % чистой прибыли).

Их размер на привилегированную акцию может быть ниже, чем на обыкновенную. В связи с этим самый крупный держатель префов United Capital Partners подал иск в Арбитражный суд Москвы с требованием о доплате дивидендов, который был отклонен.

Советом директоров Компании утверждена Дивидендная политика Компании (далее также – Политика), согласно которой при определении размера дивидендов по акциям всех категорий (типов) соблюдаются следующие принципы:

- прозрачность порядка определения размера дивидендов;

- безусловное выполнение основных задач деятельности Компании, закрепленных Уставом, включая осуществление инвестиционной деятельности для развития производственной базы, расширения, реконструкции и технического перевооружения системы магистральных трубопроводов;

- нацеленность на повышение инвестиционной привлекательности Компании;

- обеспечение финансовой устойчивости и минимизация возможных эффектов негативного влияния на кредитные рейтинги Компании;

- учет суммы дивидендов по акциям всех категорий (типов) при формировании тарифов на услуги по транспортировке нефти по магистральным трубопроводам, устанавливаемых Федеральной антимонопольной службой;

- достаточность имеющихся в распоряжении Компании средств, полученных за оказание ею услуг по транспортировке нефти по магистральным трубопроводам с учетом установленных показателей индексации тарифов, для финансирования операционной, инвестиционной и финансовой деятельности.

В соответствии с утвержденной Политикой базовый уровень дивидендных выплат составляет 25 % консолидированной чистой прибыли отчетного года, рассчитываемой по МСФО и нормализованной с учетом доли в прибыли зависимых и совместно контролируемых компаний; доходов, полученных от переоценки финансовых вложений; положительного сальдо курсовых разниц и прочих нерегулярных (разовых) неденежных составляющих чистой прибыли.

Распределение общей суммы дивидендов между категориями (типами) акций Компании производится в соответствии с Уставом Компании и требованиями законодательства Российской Федерации.

В апреле 2021 г. зарегистрированы изменения в Устав ПАО «Транснефть», касающиеся определения размера дивидендов по привилегированным акциям. В новой редакции устанавливается, что на выплату дивидендов по всем привилегированным акциям направляется 10 % чистой прибыли Общества по итогам года. При этом размер дивиденда, выплачиваемый на одну привилегированную акцию, не может быть меньше размера дивиденда, выплачиваемого на одну обыкновенную акцию.

Дивидендная история ПАО «Транснефть» за последние 7 лет

| За период, гг. | Размер объявленных дивидендов по обыкновенным акциям | Размер объявленных дивидендов по привилегированным акциям | Общий размер объявленных дивидендов, руб. | Коэффициент выплаты от чистой прибыли отчетного года по РСБУ | Коэффициент выплаты от чистой прибыли отчетного года по МСФО* | Дата, на которую определялись лица имеющие право на получение дивидендов | Решение о выплате/дата принятия решения | ||

| общий размер дивидендов, руб. | в расчете на одну акцию, руб. | общий размер дивидендов, руб. | в расчете на одну акцию, руб. | ||||||

| За 2013 | 6 774 807 988,86 | 1 221,38 | 1 126 056 023,75 | 724,21 | 7 900 864 012,61 | 70,2 % | 5,0% | 20.07.2014 | ГОСА от 30.06.2014 |

| За 2014 | 1 767 613 733,49 | 318,67 | 1 178 393 116,25 | 757,87 | 2 946 006 849,74 | 25,0 % | 5,0% | 20.07.2015 | ГОСА от 30.06.2015 |

| За 2015 | 11 521 265 863,73 | 2 077,08 | 1 280 144 136,25 | 823,31 | 12 801 409 999,98 | 100,0 % | 8,9% | 20.07.2016 | ГОСА от 30.06.2016 |

| За 2016 | 23 926 014 407,04 | 4 296,48 | 6 680 489 340,00 | 4 296,48 | 30 606 503 747,04 | 100,0 % | 18,3% | 20.07.2017 | ГОСА от 30.06.2017 |

| За полугодие 2017 | 21 581 627 186,52 | 3 875,49 | 6 025 902 513,75 | 3 875,49 | 27 607 529 700,27 | 46,9 % | 50,0% | 19.09.2017 | ВОСА от 30.08.2017 |

| За 2017 | 43 154 216 010,36 | 7 578,27 | 11 783 262 566,25 | 7 578,27 | 54 937 478 576,61 | 93,4% | 10.07.2018 | ГОСА от 30.06.2018 | |

| За 2018 | 60 964 689 684,60 | 10 705,95 | 16 646 414 006,25 | 10 705,95 | 77 611 103 690,85 | 767,6% | 51,2% | 20.07.2019 | ГОСА от 30.06.2019 |

| За 2019 | 66 125 301 309,60 | 11 612,20 | 18 055 519 475,00 | 11 612,20 | 84 180 820 784,60 | 110,2% | 53,1% | 20.10.2020 | ГОСА от 30.09.2020 |

* Нормализованная чистая прибыль по МСФО с 2021 г. Нормализация чистой прибыли осуществляется на ключевые неденежные составляющие.

Дивидендная политика ПАО «Транснефть»

Горячая линия по вопросам выплаты дивидендов:

Тел. e-mail

Контактный телефон службы акционерного капитала и раскрытия информации департамента корпоративного управления:

+7, доб. 1168, 2006, 1076

Контактный телефон службы по работе с инвесторами (для институциональных инвесторов):

+7

Все дивиденды компании за последние 10 лет

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

| 2019 | 16 окт 2020 | 20 окт 2020 | 12M 2019 | 11 612,2 ₽ | 8,03% | 3 ноя 2020 | |

| 2018 | 18 июл 2016 | 20 июл 2016 | 12M 2015 | 823,31 ₽ | 0,51% | 3 авг 2016 | |

| 2017 | 16 июл 2015 | 20 июл 2015 | 12M 2014 | 757,87 ₽ | 0,55% | 3 авг 2015 | |

| 2016 | 16 июл 2014 | 20 июл 2014 | 12M 2013 | 724,21 ₽ | 0,96% | 1 авг 2014 | |

| 2016 | 30 мая 2013 | 30 мая 2013 | 12M 2012 | 685,10 ₽ | 0,99% | 13 июн 2013 | |

| 2015 | 24 мая 2012 | 24 мая 2012 | 12M 2011 | 716,58 ₽ | 1,6% | 7 июн 2012 | |

| 2014 | 24 мая 2011 | 24 мая 2011 | 12M 2010 | 314,73 ₽ | 0,82% | 7 июн 2011 | |

| 2013 | 28 мая 2010 | 28 мая 2010 | 12M 2009 | 250,39 ₽ | 0,96% | 11 июн 2010 | |

| 2012 | 28 мая 2009 | 28 мая 2009 | 12M 2008 | 236,78 ₽ | 1,45% | 11 июн 2009 | |

| 2011 | 26 мая 2008 | 26 мая 2008 | 12M 2007 | 258,45 ₽ | 0,76% | 9 июн 2008 |

Дивиденды по акциям ДВМП ао в 2021 — размер и дата закрытия реестра

Главная → Дивиденды→ Акции ДВМП — прогноз, история выплат

Таблица с полной историей дивидендов компании ДВМП ао с указанием размера выплаты, даты закрытия реестра и прогнозом:

| Выплата, руб. | Дата закрытия реестра | Последний день покупки |

*Примечание 1: Московская биржа работает по системе торгов Т+2. Это означает, что расчёты при покупке и продаже акций происходят через 2 рабочих дня. Поэтому для попадания в реестр акционеров и получение дивидендов необходимо быть акционером на 2 дня раньше отсечки.

*Примечание 2: точная дата выплаты зависит от брокера и эмитента. Прогнозируемая ближайшая дата поступления дивидендов на брокерский счёт по компании ДВМП ао: 14 января 1970.

Суммарные дивиденды акций ДВМП по годам и изменение их размера к предыдущему году:

| Год | Сумма за год, руб. | Изменение, % |

| Всего = 0 |

Сумма дивидендов выплаченная компанией ДВМП за все время — 0 руб.

Средняя сумма за 3 года: 0 руб, за 5 лет: 0 руб.

Купить акции ДВМП с минимальными комиссиями можно у фондовых брокеров: Финам и БКС. Бесплатно пополнение и снятие. Онлайн регистрация.

Краткая информация об эмитенте Дальневосточное морское пароходство

| Сектор | Логистика |

| Имя эмитента полное | ДВ морское пароходство ПАО ао |

| Имя эмитента краткое | ДВМП ао |

| Тикер на бирже | FESH |

| Количество акций в лоте | 100 |

| Количество акций | 2 951 250 000 |

Другие компании из сектора Логистика

| # | Компания | Див. доходность за год, % | Ближайшая дата закрытия реестра | Купить до |

| 1. | ТрансК ао | 5,98% | 03.10.2021 | 29.09.2021 |

| 2. | НМТП ао | 5,72% | 28.07.2021 | 26.07.2021 |

Календарь с ближайшими и прошедшими дивидендными выплатами

| Ближайшие | Прошедшие | ||||

| Компания Сектор | Размер, руб. | Дата закрытия реестра | Компания Сектор | Размер, руб. | Дата закрытия реестра |

| РусАква ао Продовольствие | 5 | 27.05.2021 | MDMG-гдр Разное | 19 ✓ | 25.05.2021 |

| ФСК ЕЭС ао Энергетика | 0.016 | 29.05.2021 | ТрансК ао Логистика | 403.88 ✓ | 24.05.2021 |

| СевСт-ао Металлы и добыча | 46.77 | 01.06.2021 | М.видео Розничная торговля | 38 ✓ | 18.05.2021 |

| Таттел. ао Телекомы | 0.0393 | 01.06.2021 | ПИК ао Строительство | 22.51 ✓ | 17.05.2021 |

| СевСт-ао Металлы и добыча | 36.27 | 01.06.2021 | ПИК ао Строительство | 22.92 ✓ | 17.05.2021 |

| ГМКНорНик Металлы и добыча | 1021.2 | 01.06.2021 | МосБиржа Финансы и Банки | 9.45 ✓ | 14.05.2021 |

| МОЭСК Энергетика | 0.0493 | 01.06.2021 | Сбербанк Финансы и Банки | 18.7 ✓ | 12.05.2021 |

Смотреть полный календарь на 2021 год »

7 лучших дивидендных акций в 2021 году

| # | Компания | Сектор | Дивидендная доходность за год, % | Ближайшая дата закрытия реестра | Купить до |

| 1. | Сургнфгз-п | Нефть/Газ | 16,84% | 20.07.2021 | 16.07.2021 |

| 2. | iММЦБ ао | Разное | 15,24% | 09.06.2021 | 07.06.2021 |

| 3. | Юнипро ао | Энергетика | 15,08% | 22.06.2021 | 18.06.2021 |

| 4. | АЛРОСА ао | Металлы и добыча | 14,99% | 04.07.2021 | 30.06.2021 |

| 5. | НЛМК ао | Металлы и добыча | 14,91% | 09.06.2021 | 07.06.2021 |

| 6. | Русагро | Продовольствие | 11,85% | 18.09.2021 | 15.09.2021 |

| 7. | ММК | Металлы и добыча | 11,80% | 17.06.2021 | 15.06.2021 |

Смотреть полный рейтинг компаний на 2021 год »

Интересно почитать:

- Как купить акции обычному человеку — полное руководство;

- Как торговать на бирже акций — пошаговая инструкция;

- Как купить ценные бумаги;

- Как составить инвестиционный портфель — инструкция и советы;

- Как жить на дивиденды;

- Как купить золото физическому лицу;

- Какая средняя прибыль у акций;

- Инвестирование в акции — что надо знать;

← Вернутся в главный каталог

Какие дивиденды выплатят в 2021 году

На выплаты за 2021 год Транснефть направила 16,646 млрд руб. (10705,95 руб. на акцию, доходность 6,48 %). В ноябре 2019-го планируют выплатить 3520,27 руб. (2,29 %), 20.07.2020 – 8185,38 руб. (5,32 %).

Дивиденды Транснефти в 2018-м достигли рекордных значений в абсолютном и процентном выражении. Совокупные дивиденды за 2019-й увеличатся на 1,5 млрд руб. (согласно решению Правительства в них включена половина дивидендов, полученных от дочерних структур в 2018 году).

Парадокс «Транснефти»

Как отмечают эксперты консалтинговой имеет высокую операционную эффективность в сравнении с зарубежными компаниями-аналогами. Одновременно с этим она является и самой дешевой компанией международного нефтетранспортного сектора. В чем парадокс и как превратить акцию «Транснефти» в «голубую фишку», разбиралась «Лента.ру».

Международная консалтинговая компания KPMG по заказу ПАО «Транснефть» выпустила на прошлой неделе обзор основных показателей ее деятельности и сопоставимых зарубежных компаний за 2018-2019 годы. Кроме российской монополии исследование включало 44 компании из США и Канады, 11 европейских компаний и семь компаний из Южной Америки, Африки и АТР. Анализ, который проводился более чем по 30 индикаторам, подтвердил отсутствие среди зарубежных трубопроводных компаний аналогов, сопоставимых по масштабам трубопроводной деятельности «Транснефти» с точки зрения ключевых производственных показателей, отмечает KPMG. Так, в 2018-2019 годах грузооборот российской компании составлял более 1,2 триллиона тонно-километров, что более чем в семь раз превышает показатель компании с наибольшим объемом грузооборота в США (Enbridge).

Фото: Сергей Гунеев / РИА Новости

«Транснефть» показывает стабильно высокие результаты по показателю объема транспортировки нефти — 480 и 485 миллионов в 2018 и 2021 году соответственно (при значении медианы в 81 миллион тонн). В 2021 году грузооборот по нефти составил 1 217 397 миллионов тонн-километров. Объем транспортировки нефти «Транснефти» превышает показатели всех сравниваемых компаний. Такое отличие аналитики KPMG объясняют не только масштабом сети магистральных трубопроводов, но и значительно большим плечом транспортировки (по состоянию на 2021 год — 2572 километра, что превышало медианное значение в 3,3 раза). При этом выручка от предоставления услуг по транспортировке нефти «Транснефтью» значительно превышала выручку других компаний в выборке. В 2021 году она составила 10,87 миллиарда долларов (1,07 миллиарда долларов — медианное значение). Эксперты KPMG также отметили, что выручка крупнейшей иностранной компании по данному показателю в прошлом году Enbridge Inc. почти на 29 процентов ниже значения ПАО «Транснефть».

В категории «транспорт нефтепродуктов» «Транснефть» показала близкие к средним по итоговой выборке результаты — 38 миллионов тонн в 2021 году при медиане равной 48 миллионам тонн. При этом по величине грузооборота нефтепродуктов компания также является одной из крупнейших компаний в мире, превышая показатель большинства зарубежных аналогов. В минувшем году — 49 800 миллионов тонно-километров (что больше медианы почти в 5,5 раза). По показателю протяженности нефтепродуктопроводов «Транснефть» также занимает первое место. По их транспортировке выручка компании также превышала выручку большинства других компаний в выборке и составила 1,05 миллиона долларов, что почти в 2 раза выше медианного значения (633 миллиона долларов).

Из обзора KPMG следует, что средневзвешенный тариф «Транснефти» в 2018-2019 годах, рассчитанный на 100 тонно-километров грузооборота нефти, более чем вдвое ниже медианного значения для сопоставимых компаний: 0,87 доллара против медианы 2,13 доллара. Аналогичная ситуация и с тарифом на транспортировку нефтепродуктов — его значение у «Транснефти» более чем на 32,9 процента ниже медианного среди зарубежных компаний: 2,12 доллара против 3,16 доллара.

Фото: Максим Богодвид / РИА Новости

«Величина удельных операционных расходов ПАО «Транснефть» на транспортировку нефти в 2021 году в 3,2 раза ниже медианного значения среди зарубежных компаний (0,31 доллара за 100 тонно-километров против медианы 1,01 доллара), — отмечают эксперты KPMG. — В ПАО «Транснефть» 2018-2019 годах «вес» удельных расходов на 100 тонно-километров грузооборота нефти при сопоставлении с уровнем средневзвешенного тарифа сохранился в размере 35-36 процентов».

Показатель рентабельности по EBITDA «Транснефти» В 2018-2019 годах находился на стабильном уровне и составил 44-46 процентов, однако был немного ниже уровня медианного значения (50 процентов) по сравниваемым компаниям. Аналитики отметили, что у компаний Chevron Pipeline, ExxonMobil Pipeline в 2018-2019 годах была зафиксирована отрицательная EBITDA, что привело к отрицательной рентабельности по данному показателю.

Коэффициент износа основных фондов российской монополии в 2019 году (41 процент) находился ниже уровня медианного значения (46 процентов), а уровень удельного потребления электроэнергии при транспортировке нефти, одной из ключевых статей операционных расходов для всех трубопроводных компаний, был ниже медианного значения на 25,4 процента. При этом производительность труда в натуральном выражении оказалась выше медианного значения более чем в 2 раза. По отношению к 2021 году этот показатель повысился на 1,7 процента. Также в 17 раз ниже медианного значения среди сопоставимых компаний было значение и удельной аварийности при транспортировке по магистральным трубопроводам.

Парадоксально, что при таких отличных операционных показателях акции «Транснефти» из года в год показывают динамику хуже рынка. Например, с начала этого года капитализация компании упала на 18 процентов на фоне индекса Мосбиржи, который вырос на 3,8 процента.

Остается «Транснефть» и самой дешевой среди всех международных компаний своего профиля. Оценочный коэффициент «Стоимость бизнеса» (EV) к EBITDA для мирового сектора в среднем составляет 10,5, у «Транснефти» этот показатель составляет всего лишь около 4, «Транснефть» стоит в среднем в 2,5 раза дешевле средней компании сектора.

Главная причина — низкие дивиденды. Компания платит ниже 50 процентов от чистой прибыли по МСФО. По итогам 2021 года на дивиденды было направлено 11 612,2 рубля на акцию (47 процентов прибыли). Текущая дивидендная доходность составляет 7,9 процента, что выше ставок по банковским депозитам и государственным облигациям, высокая дивидендная доходность обусловлена низкой ценой акции.

Впрочем, 50 процентов от прибыли сегодня уже мало. «Золотым стандартом» в индустрии является выплата 100 процентов от чистой прибыли. В настоящее время «Транснефть» завершила основные инвестиционные проекты и ее денежный поток растет. Вероятно, в дальнейшем государство как основной акционер будет настаивать на повышении дивидендов до рыночного уровня. По мнению аналитика Raiffeisenbank Сергея Гарамиты, в будущем как вариант повышения дивидендов не исключается возможность выплаты всего свободного денежного потока. В этом случае дивидендная доходность может стать двузначной в 2022 году.

Фото: Илья Питалев / РИА Новости

Другим минусом «Транснефти» является то, что в отличие от многих других публичных компаний, она не проводит обратных выкупов своих акций. Таким образом на рынке отсутствует стабилизационный механизм в случае резких просадок на бирже. Еще два года назад, в ноябре 2018 года, член совета директоров нефтетранспортной монополии, гендиректор Российского фонда прямых инвестиций (РФПИ) Кирилл Дмитриев анонсировал программу выкупа с рынка привилегированных акций «Транснефти». «Менеджмент «Транснефти» предпринимает ряд важных шагов по повышению капитализации компании. У нас еще будет несколько обсуждений этой программы и на комитете по стратегии, и на совете директоров. Поэтому, я думаю, это все может начать реализовываться в следующем году», — сказал он. Но в реальности программа до сих пор не принята. Эта же программа должна была предусмотреть разработку новой системы мотивации менеджмента, привязанной к росту дивидендов и стоимости привилегированных акций компании, которые на рынке считают недооцененными.

Также шли разговоры о дроблении акций, но до дела не дошло. Проблема тут технического свойства — одна акция компании стоит более 140 тысяч рублей, а это значит, что для широкого круга инвесторов-физлиц эта бумага недоступна, что снижает общий спрос. Простым техническим действием по дроблению акций с коэффициентом 1:1000 эту проблему можно было бы решить и сделать акции доступными массовому инвестору, тем более что в настоящее время рынок инвестиций частных лиц в акции стремительно растет.

Инвестиционные аналитики указывают на значительную недооценку акций компании — например, у Сбербанка справедливая цена за акцию «Транснефти» — 250 тысяч рублей (75 процентов потенциал роста к текущей рыночной цене). Но для того чтобы этот потенциал был реализован, от компании требуется более активная работа с фондовым рынком. Возможно, после вышедшего исследования KPMG крупнейшие акционеры «Транснефти» (государство в лице Росимущества, НПФ «Газфонд пенсионные накопления», ЗПИФ «Газпромбанк-Финансовый», Российский фонд прямых инвестиций, Российско-Китайский Инвестиционный Фонд, Российско-Японский Инвестиционный Фонд, Суверенный фонд Саудовской Аравии) ускорят работу над программой по повышению дивидендов и капитализации компании.

Быстрая доставка новостей — в «Ленте дня» в Telegram

подписаться

Доходность акций

Доходность ценных бумаг ежегодно увеличивается. Положительно на дивиденды Транснефти может повлиять существенное сокращение валютного долга. Досрочно погашен заем в Китайском банке развития ($ 4,6 млрд). Эксперты считают акции компании недооцененными и предрекают рост до 182,5 тыс. руб.

Негативно повлиять на выплаты могут:

- слабая динамика тарифов на перекачку, которая не обеспечит хорошие финансовые результаты (индексация на 3,42 %);

- формирование резерва для покрытия ущерба на нефтепроводе «Дружба»;

- возможное дробление акций (требуется согласие зарубежных регуляторов из-за акционеров-нерезидентов);

- рассмотрение вопроса об обратном выкупе акций;

- крупные капвложения в 2019–2023-м (1,3 трлн руб.).

| Год | Доходность, % |

| 2010 | 0,96 % |

| 2011 | 0,82 % |

| 2012 | 1,60 % |

| 2013 | 0,99 % |

| 2014 | 0,96 % |

| 2015 | 0,55 % |

| 2016 | 0,50 % |

| 2017 | 4,59 % |

| 2018 | 4,49 % |

| 2019 | 6,48 % |

Монополия предлагает рост своих тарифов

«Транснефть» продолжает спорить с ФАС о росте тарифов на транспортировку нефти на 2021 год. Служба считает, что рост тарифов монополий не должен превышать инфляцию, тогда как «Транснефть» предлагает тарифы «существенно выше» с учетом требований Минфина о высоких дивидендах. Против методики ФАС в октябре выступило и ОАО РЖД, для которого установлен десятилетний тариф по схеме «инфляция минус 0,1%».

«Транснефть» и ФАС продолжают спор о тарифах монополии на 2019 год. Как заявил 22 октября заместитель главы службы Анатолий Голомолзин, компания просит повысить тарифы «существенно» выше инфляции. «У «Транснефти» есть свои интересы, расходы, планы по инвестициям, обязательства по дивидендам и многие другие факторы. С другой стороны, есть пользователи услуг, у них отклонения в противоположную сторону»,— цитирует «Интерфакс» чиновника.

Позиция ФАС при исчислении тарифов — рассчитывать их предельный уровень по схеме «инфляция минус». Как рассказал “Ъ” советник главы «Транснефти» Игорь Демин, при определении тарифа компания предлагает учитывать требование Минфина направлять на дивиденды 50% от прибыли по МСФО, иначе это может помешать инвестпланам компании. Сейчас дивидендная политика «Транснефти» предполагает выплаты от 25% от прибыли по МСФО, и, как в августе отмечал глава монополии Николай Токарев, компания предлагала ориентироваться на этот уровень.

«Транснефть» может направить на buyback своих префов до 20 млрд руб. в течение трех лет

В 2021 году компания выплатила 58,2 млрд руб. (дивиденды за 2016 год и первое полугодие прошлого года). В этом году на дивиденды ушло 54,9 млрд руб.— 28,6% от чистой прибыли по МСФО за 2021 год. Но «Транснефти» еще не удавалось добиться желаемого роста тарифов. Она предлагала индексировать тариф на 21% на 2021 год, но ФАС согласилась лишь на 3,95%. В монополии тогда обращали внимание, что требование Минфина отчислять половину прибыли на дивиденды приведет к дефициту в 90 млрд руб. В итоге компания не выполнила требование. По словам собеседника “Ъ”, «Транснефть» опять предлагает поднять тариф примерно на 20%, в самой компании цифры не раскрывают. Источник “Ъ” в отрасли считает, что правительство скорее не согласится с «Транснефтью», избегая конфликтов с нефтяниками, для которых и так вырастет налоговая нагрузка с 2021 года.

Споры о тарифах между монополиями и ФАС ужесточились этой осенью. С декабря 2021 года для ОАО РЖД установлен десятилетний тариф «инфляция минус 0,1%», сейчас подобный механизм обсуждается для «Транснефти» и «Россетей». Как сообщал “Ъ” 9 октября, ОАО РЖД предложило резко изменить формулу и учитывать не потребительскую инфляцию, а рост цен в промышленности. «Мы так же, как и ОАО РЖД, не можем купить в магазине эти товары, ведь на них инфляция за последние годы не опускалась ниже 9%»,— тогда заявляли “Ъ” в «Транснефти».

Игорь Артемьев, руководитель ФАС, в интервью “Ъ” 25 сентября

Никаких сверхинфляционных тарифов утверждено быть не может, в том числе для «Транснефти»

По оценке гендиректора «Infoline-Аналитики» Михаила Бурмистрова, для сохранения инвестпланов и дивидендов в 50% от прибыли по МСФО рост тарифов «Транснефти» должен быть на уровне 17–18% в 2021 году. Как отмечает аналитик, монополия уже снизила капвложения, которые за первое полугодие составили 34,7 млрд руб., тогда как за 2021 год — 143 млрд руб., в том числе и по причине роста дивидендов. В презентации для инвесторов «Транснефть» указала, что готова снизить затраты на 120 млрд руб. в 2018–2023 годах по мере завершения основных проектов — расширения нефтепроводов ВСТО и Куюмба—Тайшет, строительства системы нефтепродуктопроводов «Юг».

Сергей Гарамита из Райффайзенбанка отмечает, что дивиденды на уровне годовых за 2021 год могут быть покрыты свободным денежным потоком за 2021 год за счет падения CAPEX. «Для повышения выплат до 50% от прибыли по МСФО может требоваться допиндексация на 6,5–7%,— отмечает он.— Компания может воспользоваться средствами на счетах и краткосрочных депозитах (более 420 млрд руб. на конец первого полугодия)».

Дмитрий Козлов

Как приобрести акции и получать дивиденды

Физлица не могут самостоятельно купить привилегированные акции Транснефти на Московской бирже, доступ осуществляется через брокера (следует учитывать комиссию биржи и брокерский процент).

Приобретение ценных бумаг у юридических лиц или частных владельцев трудозатратно и требует много времени. Цена при этом может существенно отличаться от реальных рыночных котировок. Прямые планы продаж Транснефть не практикует.

Лучшие брокеры

Список лицензированных брокеров, заслуживающих доверия:

Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Предупреждение о Форекс и БО

Мнение эксперта

Владимир Сильченко

Частный инвестор, эксперт по фондовым рынкам и автор блога «Капиталист»

Задать вопрос

Форекс и бинарные опционы не имеют отношения к реальным биржевым торгам, не подразумевают операции с реальными активами. Целесообразно отказаться от сомнительных способов заработка, схожих с азартными играми, чтобы избежать потери вложенных денег.

Налоги «Транснефти» не зависят от места регистрации подразделений

Геннадий Степанов, 29 января 2021, 13:16 — REGNUM Томские СМИ соревнуются, кто сильнее испугает население реорганизацией АО «Транснефть — Центральная Сибирь». Эта дочерняя расформировывает томское подразделение, функции которого распределятся по соседним подразделениям компании.

Иван Шилов © ИА REGNUM

«Коммерсантъ-Сибирь» со ссылкой на начальника департамента финансов Александра Феденева сообщает, что вследствие ухода «Транснефти» бюджет региона ежегодно будет недополучать 400−500 млн руб. «РИА-Томск» увеличило потери до 800 млн рублей. Всех, как обычно, перещеголял «Московский комсомолец — Томск», дав новость под заголовком «Томская область потеряет от ухода «Транснефти» более 3 миллиардов рублей налогов»! Правда, где-то в глубине текста журналисты признаются, что это «предполагаемые» (!) потери за «пять лет» (!), но кто сейчас читает что-то дальше заголовка?

Всё как по старому армянскому анекдоту: «А правда, что профессор Айвазян выиграл в лотерею миллион рублей? Правда, только не профессор, а студент, и не миллион, а сто рублей, и не в лотерею, а в преферанс, и не выиграл, а проиграл».

Разучились томские журналисты писать правду, видимо, давно потребности не было. Помогаем.

«Транснефть — Центральная Сибирь», как и остальные дочерние , составляют «Консолидированную группу налогоплательщиков» (КГН, см. Налоговый кодекс ст. 25.1). Одна из особенностей этой формы уплаты налогов — независимость распределения налога на прибыль по регионам от того места, где зарегистрированы участники КГН. Налог на прибыль всех участников КГН суммируется, а его распределение по субъектам РФ производится исходя из среднесписочной численности работников и остаточной стоимости основных средств структурной единицы КГН на территории региона. Поскольку нефтеперекачивающие и прочие производственные объекты, формально переводимые на баланс других подразделений АО «Транснефть — Западная Сибирь», фактически продолжат работу в Томской области и число работников на этих объектах не изменится, не изменится и распределение налога на прибыль. Кстати, когда в 2012 году крупнейшие компании страны переходили на КГН, Москва и Петербург существенно потеряли в налогах.

АО «Транснефть – Центральная Сибирь»

Transneft.ru

Основные региональные налоги — налог на имущество и налог на доходы физических лиц. В 2021 году «Транснефть» заплатит их в том же размере, как и годом раньше, они даже немного подрастут. Налог на прибыль действительно станет меньше, но его уменьшение не имеет ни малейшего отношения к реорганизации «Транснефть — Центральная Сибирь».

Снижение налога на прибыль в бюджет Томской области в 2021 году связано с общим снижением прибыли по группе «Транснефть». Это обусловлено несколькими причинами. Одна из самых существенных — ограничение тарифов на прокачку нефти и нефтепродуктов (единственный источник доходов , которой придерживается регулятор: Федеральная антимонопольная служба (ФАС) России. ФАС из принципа не воспринимает никакие аргументы «Транснефти» о реальном уровне инфляции по закупаемым компанией трубам и оборудованию, упрямо приравнивая рост цен на железные трубы к росту стоимости картофеля и дешевых сортов хлеба, инфляция по которым в два раза ниже. В результате расходы «Транснефти» растут гораздо быстрее ее доходов.

Вторая причина: в соответствии с дивидендной политикой правительства РФ в отношении компаний с госучастием ПАО «Транснефть» отныне должно ежегодно направлять на выплату дивидендов до 50% от консолидированной чистой прибыли по МСФО. Это также сказывается на прибыли дочерних обществ, уплачивающих налоги в бюджеты субъектов РФ. Настоящие цифры налоговых платежей в бюджет Томской области от организаций системы «Траснефть» приведены в таблице.

Налоговые платежи организаций системы «Транснефть» в бюджет Томской области за период 2019—2021 гг. в тыс. рублей

| Наименование налога | 2019(факт) | 2020(план) | 2021(прогноз) |

| Налог на прибыль | 819 706 | 396 056 | 758 410 |

| Налог на имущество | 462 051 | 480 106 | 550 839 |

| НДФЛ | 550 697 | 617 447 | 630 707 |

| Прочие налоги | 8 197 | 8 435 | 8 518 |

| Итого | 1 840 652 | 1 502 044 | 1 948 474 |

Видно, что единственный серьезный провал в налогах — это сокращение платежей по налогу на прибыль в 2021 году относительно прошлого года. Но в 2021 году компания планирует вернуться к прежнему размеру данного налога, а общий размер налогов значительно вырастет.

Возникает вопрос — зачем чиновники областного правительства занижают поступления в бюджет, если деньги всё равно поступят? А для того, чтобы самостоятельно распределять «неожиданно возникший» профицит, — без утверждения областной думы и информирования губернатора. Впрочем, этим грешат и на федеральном уровне, в Минфине, когда готовят годовой бюджет страны, закладывая самые пессимистичные ожидания как по стоимости нефти, так и по курсу рубля. Это, конечно, не коррупция, но на определенные размышления такие факты невольно настраивают.

«Транснефть» может оставить своих акционеров без денег

«Привлечение инвестиций, повышение покупательной способности, увеличение эффективности экономики и управления» – так в ходе апрельской «прямой линии» с россиянами описал суть антикризисного плана президент Владимир Путин. В условиях санкций национальной экономике отчаянно не хватает денег, поэтому правительство рассматривает вопрос о приватизации ряда крупнейших госкомпаний.

Сюжет: Офшоры, Коррупция

В ответ руководство корпорации «Транснефть», похоже, делает всё, чтобы инвесторы забыли дорогу в Россию и не мешали крутить налаженные схемы.

Большой скандал разгорается вокруг выплат «Транснефтью» дивидендов за 2015 год своим акционерам. Впрочем, точнее будет сказать иначе – похоже, что руководство «Транснефти» активно втягивает государство в скандал, прикрывая его именем свои не очень красивые действия, в результате которых бюджет и акционеры-миноритарии рискуют остаться с носом.

фото: Юрий Машков/ТАСС

Кому должны – прощаем

«У нас один акционер – государство. У нас миноритариев нет … Есть привилегированные [акционеры]. Но привилегированные, вы знаете, это такое условное название. Это не акционеры на самом деле …», – на голубом глазу заявил в декабре 2014 года президент «Транснефти» Николай Токарев. Ляпни публично что-то подобное глава какой-нибудь зарубежной корпорации – уже на следующий день он стоял бы в очереди на биржу труда. Ведь в цивилизованном мире акционер – фигура священная, он вкладывает в компанию свои деньги. Но Николай Токарев учился не в финансовых университетах.

Ведь это только формально «Транснефть» принадлежит государству – 21,9% акций находится в руках частных держателей. Впрочем, им принадлежат только привилегированные акции: они не дают права владельцам участвовать в голосовании, зато они гарантируют получение дивидендов, размер которых согласно закону не может быть ниже выплат по обыкновенным акциям. И даже если в силу каких-то причин возникает диспропорция и на привилегированные акции приходится меньшая сумма, то в этом случае должна последовать доплата, уравнивающая сумму дивидендов. В течение долгих лет «Транснефть» исправно соблюдала это правило. Однако на прошлой неделе газета «Ведомости» сообщила: на выплату дивидендов за 2015 год «Транснефть» направит 100% чистой прибыли компании по РСБУ, но владельцам привилегированных акций в таком случае достанется только 10%. Это означает, что на одну привилегированную акцию выплаты могут быть в 2,5 раза меньше, чем на обыкновенную. То есть «Транснефть» фактически решила «кинуть» своих миноритарных инвесторов.

Наверняка тут у каждого возникнет вопрос: как такое может быть? Ещё в 1998 году постановлением правительства России был утверждён устав АО «Транснефть». В нём присутствовал пункт за номером 12.3, который буквально гласил: «Владельцы привилегированных акций имеют право на получение ежегодного фиксированного дивиденда в размере 10% … При этом если дивиденд, выплачиваемый на одну обыкновенную акцию, превышает подлежащий к выплате дивиденд по привилегированной акции, то размер дивиденда по привилегированной акции должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенной акции» («пункт о доплате»).

По теме

1685

Оказавшаяся без денег из-за пандемии стюардесса показала свою новую работу в магазине

Уволившаяся из Air New Zealand стюардесса показала на видео своё новое место работы. Из-за нехватки средств к существованию девушке пришлось устроиться работать на склад в супермаркете.

Однако год спустя данное положение исчезло из устава и вместо него появилось другое: «Размер годового дивиденда, причитающийся по каждой привилегированной акции, составляет 50 копеек» (в соответствии с решением суда 50% от стоимости привилегированной акции номиналом в 1 рубль). То есть произошло явное ущемление интересов инвесторов.

Сделано это было, как впоследствии подтвердил суд, незаконно – без учёта необходимых для принятия такого решения 2/3 голосов владельцев привилегированных акций. Кстати, заодно теми же изменениями «Транснефть» вообще лишила последних права голоса. В результате один из миноритариев возмутился и пошёл в суд. В 2001 году Арбитражный суд города Москвы постановил: внесённые изменения считать недействительными. Однако всё дело в том, что миноритарий оспаривал только уменьшение размера выплаты на одну привилегированную акцию более чем в 200 раз – с 10% от чистой прибыли до 50 копеек, а доплата по дивидендам его не обеспокоила, так как на тот момент права миноритариев в части доплаты по дивидендам нарушены не были (дивиденды владельцам обыкновенных акций за 1998 год вообще не выплачивались). Поэтому судебное разбирательство коснулось исключительно размера дивидендов, при этом из решения суда очевидно, что все изменения в устав были противозаконны. Тем не менее Транснефть как бы «забыла» вернуть в устав «пункт о доплате».

Справедливости ради стоит отметить, что довольно долгое время «Транснефть» всё-таки старалась не наглеть до предела и выплачивала миноритариям хоть и малые дивиденды, но в законных пропорциях (т.е. дивиденды на обыкновенную акцию не превышали дивиденды на привилегированную). Однако так было вплоть до 2014 года, когда компания неожиданно объявила: владелец обыкновенных бумаг, то есть государство, получит в виде дивидендов за 2013 год 1221 рубль на акцию, а держатели привилегированных – по 724,21 рубля. Грянул большой скандал, миноритарии даже отправили письмо на имя председателя правительства Дмитрия Медведева. В результате по итогам 2014 года справедливость была восстановлена, в том числе и статус-кво в соотношении выплат по привилегированным и обыкновенным акциям. После этого, видимо, пытаясь спасти имидж компании, первый вице-президент «Транснефти» Максим Гришанин клятвенно пообещал выработать новую дивидендную политику и не ущемлять владельцев привилегированных акций (сообщение об этом можно найти на сайте компании). Но, как говорится, свежо предание. И вот теперь, судя по всему, акционеров решили обобрать снова. Однако терпение инвесторов, похоже, лопнуло. Один из основных миноритариев «Транснефти» – компания UCP – обратилась в суд. Она требует от «Транснефти» доплатить недополученные 97,2 млн рублей дивидендов за 2013 год. Только таким образом, как считает инвестор, можно будет положить конец описанному беззаконию.

Кому в «Транснефти» жить хорошо

У кого-то в связи с этим может возникнуть вопрос: а может быть, «Транснефть» всё делает верно? Ведь в ситуации, когда государству не хватает денег, передать основную часть дивидендов государству будет правильным решением. Увы, возникают большие сомнения, что руководство «Транснефти» думает в этой ситуации именно об интересах государства.

Независимых экономистов уже давно занимает политика начальников «Транснефти», в соответствии с которой основная часть получаемой компанией прибыли почему-то оседает в её дочерних компаниях. Как показывают цифры отчётности, своей головной оставляет всего 4–20% от прибыли всей группы. В 2013 году прибыль «Транснефти» по МСФО оказалась в 14 раз (!) выше чистой прибыли по РСБУ. А по итогам 2014 года – в 5 раз. Как результат – государство как главный акционер получает лишь 3% от общей прибыли группы «Транснефть». Хотя ещё в 2014 году Владимир Путин отмечал: мол, мы договорились об общем правиле выплаты дивидендов для госкомпаний – не менее 25% от чистой прибыли. И что мы видим в итоге? Получается, что «Транснефть» обманывает президента и государство? Про акционеров-миноритариев нечего и говорить…

Интересно, на что при этом «Транснефть» тратит деньги. Так, перед обрушением курса рубля Николай Токарев, по всей видимости, принял решение застраховать риски от падения курса — только не рубля, а… доллара. В итоге после того, как курс американской валюты взлетел до небес, «Транснефть» потеряла 76 млрд рублей, что составляет почти половину годовой чистой прибыли компании. Что тут сказать… Почти 28 млрд рублей зависли на счетах лишившегося лицензии Внешпромбанка, ещё 6,6 млрд рублей стоило компании крушение банка «Интеркоммерц». Проблемы у них образовались не в одночасье – почему в «Транснефти» смотрели на это сквозь пальцы?

Или ещё любопытный нюанс. За 2007–2014 годы «Транснефть» направила на благотворительность под 33 млрд рублей, что примерно в 1,5 раза больше дивидендов, выплаченных компанией за тот же период. Возникает вопрос: разве «Транснефть» – это благотворительный фонд? Или благотворительность используется только как ширма, чтобы замаскировать списание денег?

На этом фоне известие о том, что в 2012–2013 годах под нужды «Транснефти» за

25 млн долларов было куплено 50 американских вертолётов Robinson – обоснование этого необходимостью облёта трубопроводов покажется мелочью. Правда, потом выяснилось, что такие вертолёты использовать запрещено. Ну да ладно, денег у монополиста много… Вот только почему тогда Счётная палата выяснила, что темпы строительства трубопроводов у компании на 23% ниже запланированных?

Зато руководство «Транснефти», судя по всему, чувствует себя хорошо. Так, на прошлой неделе СМИ сообщили о том, что «роскошная Villa Carolina (в Хорватии) находится в распоряжении дочери и зятя президента «Транснефти» Майи и Андрея Болотовых».

«Удивительно, с таким счастьем – и на свободе», – говаривал Остап Бендер. Может быть, компетентным органам всё-таки стоит внимательнее присмотреться к происходящему в «Транснефти»?

КСТАТИ

Вольное отношение к своим миноритарным акционерам, похоже, является политикой «Транснефти». В октябре прошлого года также обратилась в арбитраж с требованием признать привилегированные акции голосующими в связи с неполной выплатой дивидендов. По мнению истцов, монополист сознательно занижал свою прибыль, перекидывая её на дочерние компании. В результате суд решил привлечь в качестве соответчика Российскую Федерацию. Интересно, как относятся в высших эшелонах власти к тому, что руководство компании своими действиями фактически подставляет всё государство?

Но сохранит уровень тарифов

Правительство после трехмесячного обсуждения приняло принципиальное решение по размеру дивидендов «Транснефти»: компания должна заплатить рекомендованные Минфином 50% от чистой прибыли по МСФО. Сама монополия предлагала вариант рассрочки выплаты на три года с учетом падения ее грузооборота на 20% из-за сделки ОПЕК+ по сокращению добычи. Решить вопрос правительство должно до конца года, но источники “Ъ” утверждают, что он снят с повестки с учетом позиции по дивидендам и выросших цен на нефть.

Минэнерго и «Транснефть» по поручению правительства должны до конца года еще раз проработать вопрос о возможности снижения тарифов на прокачку нефти, сообщил вице-премьер Юрий Борисов в рамках Тюменского нефтегазового форума. Снизить стоимость в 2,5 раза в мае попросил Игорь Сечин, глава крупнейшего потребителя трубопроводной монополии — «Роснефти». Тогда он ссылался на рекордное падение цен на нефть, на фоне которых транспортные расходы производителя выросли на треть относительно конечной стоимости нефти. В середине июня рассмотреть вариант введения спецтарифа для «Транснефти» и ОАО РЖД на время действия сделки ОПЕК+ поручил президент Владимир Путин, но вопрос до сих пор не решен.

Из-за неопределенности с тарифами «Транснефти», от которых зависит основная часть доходов компании, правительство до сих пор не направило ее совету директоров директиву для голосования по уровню дивидендов, которые по требованию Минфина должны составлять 50% чистой прибыли по МСФО.

В самой монополии 19 июня предлагали разрешить ей выплачивать положенные государству 81 млрд руб. частями: около половины суммы сразу, а остальное — в течение трех лет. Окончательное решение совет директоров принять не смог из-за отсутствия директивы, которую компания ожидает до сих пор, чтобы провести заочное голосование.

Крайний срок для этого — 30 сентября, до которого правительство разрешило госкомпаниям на фоне пандемии утверждать дивиденды. После этого полномочия совета директоров истекут, и рекомендовать уровень выплат акционерам будет некому, говорит источник “Ъ”, знакомый с ситуацией.

По словам другого собеседника “Ъ” в правительстве, принципиально решение относительно дивидендов «Транснефти» уже принято: ни о какой рассрочке выплат речь не идет, так что компания должна будет заплатить все 50% своей прибыли, хотя сама директива еще не оформлена. Он отмечает, что после появления слухов об этом решении котировки привилегированных акций трубопроводной монополии росли последнюю неделю «против рынка» (пик — 17 сентября на уровне 145,1 тыс. руб.).

Источники “Ъ” утверждают, что вопрос снижения при этом также можно считать закрытым, несмотря на формальное поручение продолжить его рассмотрение.

Сам Юрий Борисов о (текущие котировки Urals — $41,5 за баррель). Минэнерго, поясняют собеседники “Ъ”, всегда было против любого изменения системы расчета цены прокачки, указывая, что это разбалансирует смежные рынки, например тарифы в электроэнергетике.

В правительстве, как сообщали собеседники “Ъ”, на сторону «Роснефти» встало только Минэкономики, посчитавшее, что у трубопроводной монополии слишком высокая рентабельность, и предложило снизить этот показатель к 2025 году примерно в пять раз — до 5% (см. “Ъ” от 17 июля). Также обсуждался вариант плавающего тарифа, привязанного к цене нефти.

Сама «Транснефть» подчеркивала, что снижение стоимости нефти, пик которого пришелся на апрель (цена Urals была на уровне $16 за баррель при курсе 75 руб./$), было кратковременным, а указанное «Роснефтью» падение рассчитано только по одному из направлений экспорта — через Приморск. При этом, по расчетам «Транснефти», при снижении ее тарифов до уровня 2008 года она потеряет 40% выручки и получит дефицит средств на 2021 год в 130 млрд руб., на 2021 год — 227 млрд руб. и на 2022 год — 304 млрд руб., так что не сможет обслуживать кредиты и инвестпрограмму. В четверг в компании от комментариев отказались.

Эксперты уверены, что если принцип расчета тарифов «Транснефти» «инфляция минус» будет сохранен, то компания сможет выплатить все 50% чистой прибыли государству.

Сергей Гарамита из Райффайзенбанка считает, что если в свободном денежном потоке прошлого года учесть процентные доходы (помимо процентных расходов), то только за счет этого дивиденды могли бы быть больше рекомендованного Минфином уровня, превысив 100 млрд руб. По его словам, у компании достаточно ликвидных средств в случае необходимости, а снижение прокачки в этом году и так через прибыль повлияет на дивиденды за 2021 год, поэтому коэффициент понижать смысла нет, а дивиденды за 2021 год в любом случае будут выплачены из уже заработанных денег.

Ольга Мордюшенко