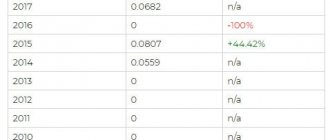

На прошедшей неделе Росстат сообщил о росте индекса цен производителей (PPI) в на 12% год-к-году в мае, что оказалось заметно выше консенсус-прогноза. Хотя всплески в динамике цен производителей не всегда приводят к увеличению инфляции потребительских цен, некоторые из участников рынка так или иначе могут задаваться вопросом о финансовых инструментах, защищенных от инфляционных шоков. Облигации федерального займа с индексируемым номиналом (ОФЗ-ИН) являются как раз таким инструментом, обладающим привязкой доходности к фактической инфляции при свойствах надежности, соответствующих классу суверенных облигаций. Мы решили исследовать, что представляют собой ОФЗ-ИН и какую доходность они могут обеспечить инвесторам в разных макроэкономических сценариях.

Плюсы и минусы выпуска

Явный плюс выпуска 26217 – надежность: купоны по 7,5% годовых платятся регулярно и 2 раза в год. Доверие к активу подтверждается репутацией государства: еще не было случая просрочки или невыплаты купонов эмитентом за последние 20 лет по всем своим обязательствам.

Немалое достоинство инструмента и в очень удобной величине лота – 1000 рублей, что делает доступными ОФЗ 26217 для инвесторов с маленькими счетами.

Небольшой минус – снизившаяся доходность к погашению. Стоимость ЦБ на 01.11.2019 – 102,75 % от номинала. Это уменьшает прибыль ОФЗ серии 26217 до 5,93 % годовых.

ОФЗ-ИН – основные параметры

Источники: Bloomberg, МосБиржа, Минфин РФ Гос. рег. номер выпуска 52001RMFS 52002RMFS

| Биржевой код | SU52001RMFS3 | SU52002RMFS1 |

| ISIN | RU000A0JVMH1 | RU000A0ZYZ26 |

| Дата размещения | июль 2015г. | март 2021г. |

| Объем выпуска в обращении | 171 млрд. руб. | 60.5 млрд. руб. |

| Дата погашения | 16.08.2023 | 02.02.2028 |

| Номинал на дату размещения | 1000 руб. | |

| Индексация номинала | ежедневная по индексу потребительских цен с лагом 3 мес. | |

| Купон | 1.25% от номинала раз в полгода | |

| Рейтинг Mooody’s | Ba1 | — |

| Рейтинг S&P | BBB | — |

| Рейтинг Fitch | BBB- | — |

Лучшие брокеры

Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Моделирования инфляции

Наиболее свежая оценка будущей инфляции потребительских цен, озвученная по итогам июньского заседания ЦБ РФ, предполагает увеличение инфляции до 3.5% — 4.0% в текущем году, возможность роста до 4.0% — 4.5% в 2021г. и стабилизацию на уровне 4.0% в 2020г. В своей модели мы ориентировались на верхнюю границу прогнозного диапазона ЦБ по инфляции и предположили неизменный уровень инфляции начиная с 2021г. и до момента погашения ОФЗ-ИН включительно. Мы рассмотрели три сценария, которые отличаются уровнем инфляции после 2021г. – назовем этот уровень «долгосрочной инфляцией», ДИ. Сценарий А (консервативный) предполагает стабилизацию инфляции на уровне 4.0% (ДИ = 4.0%), сценарий Б (базовый) – на уровне 5.0%, сценарий В (шоковый) – на уровне 8.0%. Заметим, что прогнозы инфляции на длительные периоды крайне ненадежны, поскольку фактическая инфляция зависит от огромного числа параметров, включая внешние ценовые шоки. За прошедшие пять лет, например, инфляция на конец года (данные Росстата) колебалась от 2.5% до 12.9% (диапазон окажется еще более широким, если рассмотреть ежемесячные данные).

Прогноз годовой инфляции в целях расчета доходности ОФЗ-ИН:

Источник: оценки ИФ «ОЛМА» Период Сценарий А Сценарий Б Сценарий В

| 2018г. | 4.0% | 4.0% | 4.0% |

| 2019г. | 4.5% | 4.5% | 4.5% |

| 2020г. | 4.0% | 4.0% | 4.0% |

| 2021г. – 2028г.(ДИ) | 4.0% | 5.0% | 8.0% |

Мы рассчитали ожидаемый поток платежей по облигациям ОФЗ-ИН (купоны + номинал к погашению) в трех прогнозных сценариях и оценили соответствующую ожидаемую доходность (в годовых %) исходя из текущих цен ОФЗ-ИН на Московской бирже.

Оценка доходности по ОФЗ-ИН в трех сценариях:

Источник: оценки ИФ «ОЛМА» Инструмент Сценарий А Сценарий Б Сценарий В

| 52001RMFS (2023г.) | 6.8% | 7.2% | 8.6% |

| 52002RMFS (2028г.) | 7.1% | 7.8% | 10.0% |

Другие выпуски эмитента

| Название | Доходность | Цена | Лет до погашения | Купон, руб | НКД, руб | Дата выплаты купона | Дата погашения |

| ОФЗ 24020 | 0.0% | 99.82 | 1.2 | 0 | 2.75 | 2021-07-28 | |

| ОФЗ 24021 | 0.0% | 99.102 | 2.9 | 0 | 2.75 | 2021-07-28 | |

| ОФЗ 25083 | 5.4% | 100.9 | 0.6 | 34.9 | 29.72 | 2021-06-16 | |

| ОФЗ 26207 | 6.7% | 107.2 | 5.7 | 40.64 | 22.11 | 2021-08-11 | |

| ОФЗ 26209 | 5.7% | 102.2 | 1.2 | 37.9 | 24.99 | 2021-07-21 | |

| ОФЗ 26211 | 5.8% | 102.047 | 1.7 | 34.9 | 21.67 | 2021-07-28 | |

| ОФЗ 26212 | 6.9% | 101.324 | 6.7 | 35.15 | 21.82 | 2021-07-28 | |

| ОФЗ 26215 | 6.0% | 102.289 | 2.3 | 34.9 | 17.64 | 2021-08-18 | |

| ОФЗ 26217 | 5.2% | 100.553 | 0.3 | 37.4 | 18.91 | 2021-08-18 | |

| ОФЗ 26218 | 7.2% | 110.62 | 10.4 | 42.38 | 11.64 | 2021-09-29 | |

| ОФЗ 26219 | 6.7% | 105.013 | 5.3 | 38.64 | 12.1 | 2021-09-22 | |

| ОФЗ 26220 | 5.7% | 102.555 | 1.6 | 36.9 | 32.85 | 2021-06-09 | |

| ОФЗ 26221 | 7.2% | 104.732 | 11.9 | 38.39 | 9.07 | 2021-10-06 | |

| ОФЗ 26222 | 6.3% | 102.593 | 3.4 | 35.4 | 5.64 | 2021-10-20 | |

| ОФЗ 26223 | 6.2% | 101.002 | 2.8 | 32.41 | 13.89 | 2021-09-01 | |

| ОФЗ 26224 | 7.0% | 100 | 8.0 | 34.41 | 31.95 | 2021-06-02 | |

| ОФЗ 26225 | 7.2% | 101.15 | 13.0 | 36.15 | 34.96 | 2021-05-26 | |

| ОФЗ 26226 | 6.7% | 106.095 | 5.4 | 39.64 | 7.84 | 2021-10-13 | |

| ОФЗ 26227 | 6.3% | 103.341 | 3.2 | 36.9 | 24.33 | 2021-07-21 | |

| ОФЗ 26228 | 7.1% | 104.748 | 8.9 | 38.15 | 6.08 | 2021-10-20 | |

| ОФЗ 26229 | 6.5% | 102.906 | 4.5 | 35.65 | 0.2 | 2021-11-17 | |

| ОФЗ 26230 | 7.3% | 105.3 | 17.9 | 38.39 | 9.07 | 2021-10-06 | |

| ОФЗ 26235 | 7.1% | 92.148 | 9.8 | 29.42 | 9.21 | 2021-09-22 | |

| ОФЗ 26236 | 7.0% | 93.747 | 7.0 | 30.61 | 29.67 | 2021-05-26 | |

| ОФЗ 29006 | 5.0% | 101.301 | 3.7 | 26.78 | 15.6 | 2021-08-04 |

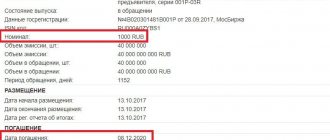

Индексация номинала и расчет купона

Номинал ОФЗ-ИН ежедневно индексируется в соответствии с уровнем инфляции, отраженным в статистике Росстата (https://www.gks.ru/bgd/free/b00_24/IssWWW.exe/Stg/d000/I000650R.HTM) по состоянию на месяц за три месяца до даты расчета номинала. Например, в течение июня номинал облигаций индексируется в соответствии с темпами инфляции, зафиксированными в марте того же года. Приведем пример расчета номинала для облигаций 52001RMFS:

Данные Росстата за 2021г.:

Период Значение индекса цен к среднегодовым ценам 2000г. Инфляция в годовом выражении

| Январь | 553.1 | 2.2% |

| Февраль | 554.2 | 2.4% |

| Март | 555.8 | 2.4% |

| Апрель | 557.9 | 2.4% |

| Май | 560.0 | 2.4% |

Купон по ОФЗ-ИН устанавливается в процентах от номинала и в рублевом выражении меняется вместе с изменением номинала. Например, ближайший купон по 52001RMFS (2023г.) будет выплачен 22.08.18. Зная показатели инфляции за май, можно рассчитать, что номинал облигации на 22.08.18 составит 1149.23 руб,, а размер полугодового купона = 1.25% * 1149.23 руб. = 14.36 руб.

Индексация номинала ОФЗ-ИН:

Дата i X(i) Номинал 52001RMFS

| 01.06.18 | 1 | 554.20 | 1 138.61 |

| 02.06.18 | 2 | 554.25 | 1 138.72 |

| 03.06.18 | 3 | 554.31 | 1 138.83 |

| 04.06.18 | 4 | 554.36 | 1 138.93 |

| 05.06.18 | 5 | 554.41 | 1 139.04 |

| X(i)=554.2+(555.8-554.2)*(i-1)/30 (30 – кол-во дней в июне) | |||

| Номинал (i) = Номинал (i-1)*X(i)/X(i-1) |

Отзывы инвесторов

Приятно, что сознательность наших соотечественников в плане инвестирования неуклонно повышается. Их реплики свидетельствуют, что ОФЗ – хороший выбор для приверженцев стратегии «купил и держи».

Встречаются и вполне обоснованные мнения против – но не против ОФЗ вообще, как видите. Просто конкретному человеку именно серия 26… не подошла. Это к вопросу о том, что думать все же лучше своей головой.

Как посчитать доход по облигациям ОФЗ

Как вы знаете, облигации ОФЗ представляют собой ценные бумаги, приобретая которые, вы одалживаете России какую-то сумму. А государство спустя заранее оговоренный срок возвращает вам ее с процентом, который называется купонным доходом или просто купоном.

Однако одним купоном доходность не ограничивается, поскольку вы можете купить облигации дешевле, а продать дороже. Это рыночная (текущая) доходность. Таким способом можно воспользоваться, если вы желаете купить ценные бумаги на короткий срок и погасить их досрочно, когда сложится наиболее благоприятная ситуация.

Таким образом, доход складывается из купона и разницы между ценами продажи и покупки. Разумеется, из полученного значения нужно отнять еще и комиссию брокера (обычно она небольшая, около 1%), а также налоги: с купона НДФЛ никогда не удерживается, а с текущей доходности его взимают.

Для справки

Однако если вы открыли ИИС, купили облигации и применили налоговый вычет по типу Б, то НДФЛ с вас не удержат. Однако в таком случае вы не сможете вернуть 13% со взноса (вычет по типу А), поскольку выбирать можно только одну из двух льгот.

Как менялся рынок суверенного долга?

Рынок ОФЗ после достижения пика в конце апреля 2021 г. на долгое время оказался в «боковом» тренде: цены выпусков с постоянным купоном менялись в рамках узкого диапазона в условиях дефицита движущих факторов. Однако с началом нового года волатильность стала резко возрастать. На котировках сказались как растущая доходность основных мировых бенчмарков (ставка 10-летних казначейских облигаций США с начала января увеличилась на 40 б.п., до 1,3%), так и продолжившийся рост потребительских цен в России. Геополитические риски остались в повестке дня, ограничивая приток иностранного капитала (только за первую половину февраля 2021 г. отток средств нерезидентов составил порядка 76 млрд руб.). На этом фоне Банк России приступил к пересмотру тактики управления денежно-кредитной политикой. На первом в 2021 г. году заседании по ключевой ставке 12 февраля регулятор резко «ужесточил» риторику, чем спровоцировал новые распродажи на рынке ОФЗ. ЦБ отметил наличие устойчивых рисков инфляции, действие которых может сказываться дольше, чем изначально предполагалось. Как следствие, прогноз по инфляции на текущий год был повышен до 3,7-4,2%. Наиболее важным изменением в заявлении регулятора стало исчезновение сигнала о возможном снижении ставки в дальнейшем. Напротив, ЦБ впервые заявил, что будет оценивать сроки перехода к нейтральной политике (подразумевает ключевую ставку в диапазоне 5-6%), хотя в базовом сценарии ожидает этого не ранее следующего года. Под влиянием всех этих факторов рынок рублевого суверенного госдолга мог только продолжить снижаться. Доходность ОФЗ с середины января стремительно росла, при этом масштаб распродажи до сих пор не уменьшает, несмотря на поддержку таких традиционных факторов спроса как растущие нефтяные цены и укрепление рубля. Наиболее серьезные потери понес средний участок кривой, где доходность выросла на 55-65 б.п. В целом бумаги с погашением свыше 10 лет сейчас находятся примерно на том же уровне, что и в первой половине апреля 2021 г. В то же время важно отметить, что ключевая ставка в тот период составляла 6%, т.е. была выше на 175 б.п. Таким образом, текущие спреды выглядят гораздо привлекательнее, что является важным аргументом в пользу покупки данных инструментов. Также обращает на себя внимание резко увеличившийся угол наклона кривой — разница в ставках сейчас находится на максимальной отметке с начала прошлого года (спред 2-20Y) и превышает 235 б.п.

Кривая ОФЗ в динамике

Источник: ММВБ, ITI Capital

Разница доходности вдоль кривой ОФЗ, б.п.

Источник: ММВБ, ITI Capital

ОФЗ с максимальным купонным доходом

Сразу оговорюсь: не всегда можно сказать, какие ОФЗ с самым высоким купоном. С одной стороны, большой процент дают долгосрочные бумаги, но мы не знаем, какой будет инфляция, т.е. насколько просядет номинал. С другой стороны, от инфляции нас спасают ОФЗ-ИН. Но их купон совсем маленький: всего 2,5%.

Получается, что рейтинг облигаций ОФЗ по доходности можно составить только на основе конкретных выпусков облигаций. Проанализируем, например, ОФЗ-ПД.

| выпуск | купон, % годовых |

| Россия-2028-7т | 12,75 |

| 26218 | 8,50 |

| 26207 | 8,15 |

| 26219 | 7,75 |

| 26221 | 7,70 |

| 26205 | 7,60 |

| 26217 | 7,50 |

| 26220 | 7,40 |

| 26225 | 7,25 |

| 26222 | 7,10 |

| 26224 | 6,90 |

| 26214 | 6,40 |

В случае с ОФЗ-ПК и ОФЗ-ИН провести сравнение по доходности довольно трудно, если вообще возможно. Конечно, мы можем догадываться о размере инфляции и ставке ЦБ, но сказать наверняка – нет.

Важно!

Облигации с переменным купоном и с индексируемым номиналом не подходят для начинающих инвесторов. Им лучше рекомендовать ОФЗ с постоянным доходом. Их купон примерно такой же или чуть меньше, но зато он известен заранее.

Как рассчитать доходность ОФЗ: формула

Рассчитать доходность можно по простой такой формуле:

Д = Н*К/2

где:

- Д – это доходность;

- Н – номинал облигации (1000 рублей);

- К – размер купона в % годовых.

Чтобы понять, как определить доходность ОФЗ, приведу простой пример. Вы купили 1 ценную бумагу за 1000 рублей с купоном 7%. Тогда 1000*7% = 700 рублей. Эту сумму нужно разделить пополам, поскольку купонный доход выплачивается за каждые полгода. Следовательно, за этот срок вы получите 700/2 = 350 рублей.

Где купить?

Как писалось выше, для покупки ОФЗ-ПД вам нужно оформить обслуживание у компании брокера, открыв брокерский счет. После этого обычно предоставляется доступ на биржу с помощью торгового терминала QUIK. Но у многих брокеров есть и другие способы купить облигации. Например, через приложение. Покупка ОФЗ-ПД не отличается от приобретения других долговых бумаг. Главное – посчитайте заранее полную стоимость облигации вместе с накопленным купонным доходом.

Для примера, рассмотрим процесс покупки через QUIK. После настройки таблицы облигаций. Список наших бумаг находится в «МБ ФР: Т+ Облигации» в настройках источника данных для таблицы. Кликаем два раза по понравившейся бумаге, чтобы открылся стакан котировок (купить можно только в торговый день во время работы биржы).

Находим в таблице QUIK понравившуюся бумагу и открываем стакан котировок

Если готовы купить по рыночной цене, то выбираем минимальную цену в красном столбце (самая верхняя) – это заявки на продажу. Но чаще всего, выгоднее купить, поставив свою цену в зелёном столбце заявок на покупку.

Подаём заявку на покупку, устанавливаем желаемую цену

В этом случае просто устанавливаем адекватную цену, которая бы вас устроила, и ждём, когда кто-нибудь продаст вам ОФЗ-ПД по этой заявке.

Преимущества и недостатки

Государственные облигации всех видов имеют следующие преимущества:

наибольшая надежность среди всех инвестиционных активов;- фиксированная доходность;

- высокая ликвидность;

- возможность наследования;

- освобождение прибыли, полученной по купонным выплатам от налога на доходы физических лиц.

ОФЗ-н, в отличие от других видов ОФЗ, не являются привлекательным инструментом для опытных инвесторов.

Это вызвано следующими недостатками этого вида бумаг:

- регламентированная цена;

- низкая доходность.

Вернуть вложенные в ОФЗ-н деньги досрочно можно только, обратившись в банк, где производилась покупка. При этом продать их по той же цене, по которой они были приобретены, можно будет только при условии, что она не превышала номинал.

Поэтому такое вложение может служить инструментом спекуляции. Выиграть на росте цен на облигации, которая традиционно сопровождается снижением ключевой ставки, не получится. Однако это правило делает риск вложения в ОФЗ-н минимальным даже по сравнению с другими видами гособлигаций.

Еще одним недостатком ОФЗ-н является то, что купить их можно только с использованием обычного брокерского счета. Приобрести этот актив на индивидуальный инвестиционный счет и получить налоговый вычет со вложенной в него суммы нельзя.

Важное достоинство ОФЗ-н четвертого выпуска по сравнению с предыдущими и обращающимися на фондовом рынке активами сводится к тому, что за совершаемые с ним операции не удерживается комиссия.

Эффективная доходность ОФЗ к погашению: что это такое

Одно из преимуществ облигаций в том, что купонный доход вы получаете не в конце срока (как это бывает с банковскими вкладами), а каждые полгода. Т.е. деньги выводятся на ваш счет, а дальше вы можете поступать с ними как угодно. И если вы решите снова вложить (реинвестировать) полученную сумму в облигации, то в результате получите наибольшую прибыль, которая и называется эффективной доходностью ОФЗ.

Т.е. если вы не тратите полученный доход, а сразу вкладываете его в покупку новых ценных бумаг. В таком случае вам наверняка удастся заработать еще больше. Поэтому можно сказать, что самые доходные ОФЗ – это облигации с реинвестируемым купоном.