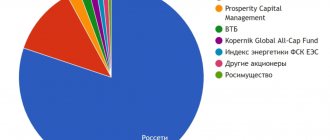

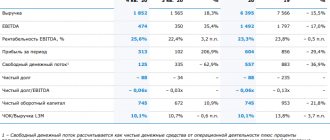

Газпром. Время для коррекции, но перспективы позитивны

Адрес для вопросов и предложений по сайту: [email protected]

Copyright © 2008–2021. ООО «Компания БКС». г. Москва, Проспект Мира, д. 69, стр. 1 Все права защищены. Любое использование материалов сайта без разрешения запрещено. Лицензия на осуществление брокерской деятельности № 154-04434-100000, выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис», лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Потребление газа в мире. Долгосрочные прогнозы и ключевые рынки

Газпром уверен в том, что в долгосрочной перспективе мировое потребление газа продолжит расти.В ближайшие 20 лет природный газ станет лидером по объему абсолютного вклада в удовлетворение растущего спроса на энергоносители, опередив возобновляемые источники энергии (ВИЭ).Вклад природного газа в удовлетворение нового спроса на энергию в 2020-2040 гг. составит 39% по сравнению с 34% у ВИЭ.Доля природного газа в мировом энергобалансе вырастет с порядка 24% в 2021 г. до 27% в 2040 г.Это создает благоприятную рыночную конъюнктуру для дальнейшего развития Газпрома в долгосрочной перспективе. В качестве ключевых рынков сбыта Газпром рассматривает внутрироссийский рынок, рынки Европы и Китая. В России доля природного газа в энергобалансе составляет порядка 54%, при этом Газпром поставляет более 60% от общего объема потребления газа в стране. Планы по развитию газоснабжения и газификации регионов России предполагают, в т.ч., перевод угольных электрогенерирующих мощностей на газ. С точки зрения сокращения углеродного следа переход с угля на газ существенно эффективнее, чем замена газа на ВИЭ. Так, снижение выбросов СО2 при замещении газа на ВИЭ не превышает 400 г СО2/кВт*ч, а при замещении угля газом — от 445 до 620 г СО2/кВт*ч. Таким образом, работа Газпрома по развитию газификации вносит существенный вклад в низкоуглеродное развитие российской экономики. Ключевыми экспортными рынками Газпрома является Европа и Китай. В совокупности на обоих этих рынках спрос на газ увеличится с 865 млрд м3 в 2021 г. до 990 млрд м3 в 2030 г., а совокупная экспортная ниша — с 471 млрд м3 в 2021 г. до 550 млрд м3 в 2030 г. При этом динамика на этих рынках будет различаться. Газпром ожидает, что в связи с энергопереходом спрос на газ в Европе даже при падающей собственной добыче снизится, но не драматично — с 517 млрд м3 в 2021 г. до 489 млрд м3 в 2030 г. В Китае же спрос на газ продолжит расти, даже при увеличивающейся добыче, которая по темпам будет отставать от спроса, который поднимется с 348 млрд м3 в 2021 г. до 501 млрд м3 в 2030 г. Существенной угрозы своим позициям в Европе со стороны сжиженного природного газа (СПГ) Газпром не видит, в т.ч. благодаря большей экологичности поставок. По оценкам Газпрома, поставки трубопроводного газа в Европу из России по новым газопроводам отличаются минимальным углеродным следом по сравнению с СПГ. Для сравнения: углеродный след от поставок газа в Европу по магистральному газопроводу (МГП) Северный поток составляет 6,3 г СО2-эквивалента на 1 МДж, тогда как у СПГ из США — 23,8 г.

Портфель долгосрочных контрактов контрактов Газпрома на поставку газа на 2021 г. покрывает 25% совокупного спроса на газ в Европе и Китае к 2030 г. Потенциальные экспортные мощности современных газопроводов компании составляют порядка 30% спроса на этих рынках. О. Аксютин уточнил, что в настоящее время экспортная мощность действующих и перспективных экспортных газопроводов в Европу и Китай составляет 330 млрд м3/год, из которых более 60% приходится на Европу. Учитывая динамику спроса, Газпром пока не планирует строительство новых трубопроводных мощностей для экспорта газа в Европу. В восточном направлении, напротив расширение мощностей планируется — к запущенному в декабре 2021 г. МГП Сила Сибири-1 (восточный маршрут поставок газа в Китай), в перспективе добавится МГП Сила Сибири-2 (западный маршрут), а потенциально — МГП Сила Сибири-3 (дальневосточный маршрут).

Переработка. Этан, СПГ и водород

Газпром рассматривает многокомпонентный газ ряда месторождений Надым-Пур-Тазовского региона, а также Ковыктинского и Чаяндинского месторождений на Востоке России как способ удлинения цепочки добавленной стоимости и диверсификации продуктового портфеля за счет новых проектов в сегменте переработки. Создание 2 крупных газоперерабатывающих кластеров — Амурского газоперерабатывающего завода (ГПЗ) на Востоке и комплекса по переработке этансодержащего газа и производству СПГ в районе УстьЛуги на Западе позволит Газпрому эффективно монетизировать многокомпонентный газ. Кроме того, завершается строительство комплекса по производству СПГ в районе КС Портовая производительностью 1,5 млн т/год. СПГ Газпром рассматривает, в первую очередь, как способ диверсификации направлений поставок газа, открывая доступ на рынки, экспорт на которые трубопроводного газа невозможен или экономически нецелесообразен. СПГ-завод проекта Сахалин-2 работает с превышением проектной загрузки, поставки газа осуществляются только в страны Азиатско-Тихоокеанского региона и поэтому характеризуются минимальным транспортным плечом, низким углеродным следом и высокой конкурентоспособностью. В долгосрочной перспективе Газпром ожидает, что газ будет все больше использоваться для производства водорода, при этом существуют технологии для минимизации и даже полного исключения выбросов СО2 при производстве водорода из метана.Формально такой водород по цветовой классификации считается «голубым», т.е. не таким правильным, как «зеленый» водород, получаемый путем электролиза воды за счет энергии от ВИЭ.Газпром считает такую классификацию дискриминационной, ставя во главу угла углеродный след от производства, а не исходное сырье и технологию получения.Кроме того, низкоуглеродное производство водорода из природного газа при текущем уровне развития технологий отличается существенно меньшей себестоимостью, чем на базе ВИЭ.Сложно сказать, удастся ли Газпрому донести свое видение вопроса до потенциальных потребителей водорода. Достичь углеродной нейтральности Газпром планирует к 2050 г.

Ресурсная база готовится

Газпром располагает достаточной ресурсной базой для удовлетворения растущего спроса.При этом компания развивает свою ресурсную базу на основе традиционных месторождений, которые характеризуются экономическими и экологическими преимуществами по сравнению с нетрадиционными. Основной прирост добычи в зоне Единой системы газоснабжения (ЕСГ) России обеспечит развитие нового центра газодобычи на п-ве Ямал (Бованенковское, Харасавэйское и др. месторождения).При этом Газпром продолжает развитие добычных мощностей в районах Обской и Тазовской губ, а также в Надым-Пур-Тазовском регионе, где акцент смещается на более глубокие горизонты с этаносодержащим газом.Потребность в газе на востоке России и на экспортных рынках на восточном направлении будут обеспечивать месторождения Восточной Сибири (Ковыктинское и Чаяндинское, являющееся ресурсной базой МГП Сила Сибири-1) и Дальнего Востока.В рамках Восточной газовой программы создается Сахалинский центр газодобычи, включающий освоение Киринского и Южно-Киринского месторождений на шельфе о. Сахалин.Особое внимание направлено на Южно-Киринское месторождение, которое находится под санкциями США, в связи с чем Газпром самостоятельно занялся разработкой подводного добычного комплекса. Ранее сообщалось, что срок обустройства Южно-Киринского месторождения сдвинут на 2024 г., однако А. Фик заверил, что проект идет по графику, а сроки ввода месторождения не пересматривались. Таким образом первый пуск газа на Южно-Киринском месторождении намечен на 2023 г.

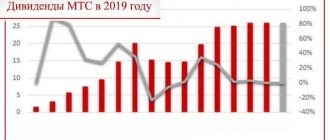

Дивидендный вопрос

Конечно, достигнуть хотя бы уровня поставок прошлого года по итогам года нынешнего «Газпрому» вряд ли удастся. И по итогам второго полугодия – тоже. По оценке Александра Фролова, потенциально объемы могут быть сопоставимы с уровнем 2021 года (кстати, ставшего рекордным в истории поставок «Газпрома»). Тогда потребители из дальнего зарубежья получили из России 193,9 миллиардов кубометров газа. То есть, в шестимесячном разрезе, речь идет примерно о 97 миллиардах кубометров.

Сам «Газпром» планирует именно по итогам всего 2021 года принимать решение о дивидендах. Впрочем, обсуждаться будет лишь из размер. Вопрос «платить или не платить» не стоит, отмечают в концерне. «В условиях, когда многие компании отказываются от выплаты дивидендов или переносят их, мы продолжаем придерживаться озвученных ранее планов и подтверждаем, что дивидендная политика остается приоритетом компании», – подчеркнул Фамил Садыгов, указав, что по итогам первого полугодия дивидендная база составила 216 миллиардов рублей.

При этом, как отмечает Сергей Хестанов – решение о размере дивидендов скорее будет вопросом политическим, а не экономическим. Ведь крупнейшим получателем выплат должно стать не кто-нибудь, а государство. При этом, с учетом необычности этого года, он не исключает и вариант сокращения дивидендных выплат.