Темпы экономического прогресса Китайской Народной Республики возрастают. Страна входит в число мировых лидеров по уровню развития многих отраслей хозяйства, науки, техники. Высокими достижениями отличаются и банки в Китае. В 2021 году банковская система КНР была признана крупнейшей на планете: объем активов, которыми располагали ее банковские учреждения, на 2 триллиона долларов превышал сумму активов европейских банков. Четыре самых больших в мире банка являются китайскими государственными. В топ-100 банков мира страна представлена 18 банковскими учреждениями.

Банковская система страны

Банковская система Китая разделена на три основных уровня:

- К банкам первого ранга причисляют People’s Bank of China, являющимся Центральным банком КНР и 3 политических банка: China Development Bank, Agricultural Development Bank of China и China Exim Bank. Общая функция 1 уровня состоит в контроле финансовых потоков, управлении денежными фондами развития, эмиссии денег.

- На втором ранге находятся государственные финансово-кредитные организации, являющиеся наиболее надежными. К ним относятся и Большую китайскую четверку.

- Третий ранг — частные организации, с гораздо более низкой доходностью и собственными активами. Сюда же относят почтовые отделения и небольшие кредитные кооперативы.

Государственные и акционерные банки

Банковские структуры, работающие под эгидой государства, осуществляют, преимущественно, внешнеэкономическую деятельность. В связи с этим они часто сотрудничают со «Сбербанком» и Центробанком, открывают представительства по всему миру (в том числе в Москве) и являются, по сути, акционерными обществами.

Правительство Китая всегда сохраняет контроль над своими финансовыми структурами, удерживая контрольный пакет акций. Такая форма организации позволяет запрещать нежелательные действия, а сами банки могут продолжать осуществлять денежно-кредитную деятельность.

Для этого в свое время было реформировано законодательство, вносящее существенные изменения в платежные системы Китая. Новые законы позволяют гражданам разных государств брать потребительские кредиты, ипотеки, вносить оплату за услуги и вклады, производить оформление документов и т.д.

«Большая четверка»

Четыре крупнейшие банки Китая именуемые «Большой четверкой»:

- ICBC (Промышленный и торговый банк КНР);

- CCB (Строительный банк КНР);

- The Agricultural Bank of China (Сельскохозяйственный банк Китая);

- Bank of China (Банк Китая).

Являются основными банками Китая по объему активов. Занимают лидирующие позиции как в стране, так и во всем мире. Используя свои огромные финансовые возможности приумножают капиталы инвестированием и выдачей кредитов. Имеют филиалы и дочерние предприятия по всему миру. Китайские банки в России представляет только Bank of China. Его филиалом является сеть «Банк Китая (ЭЛОС)». На территории России Элос не имеет таких высоких рейтингов так как сосредоточен на обеспечении торговых сделок китайских фирм.

Подытоживая вышесказанное

Китай имеет разветвленную банковскую систему, состоящую из трех уровней. Мнение о том, что в этой стране все банковские учреждения государственные, ошибочное. Здесь функционирует большое количество частных коммерческих банков. Главная особенность китайской банковской системы заключается в том, что деятельность всех финансовых учреждений строго контролируется государством.

Банки КНР предоставляют услуги иностранцам. Так, нерезиденты могут открыть в китайском банке счет, получить международный денежный перевод, взять кредит или ипотеку. Иностранцы, работающие в Китае по трудовому контракту, имеют право получать на карту китайского банка зарплату. Причем не только в юанях, но и в иностранной валюте.

Иностранные представительства и филиалы

Возраст некоторых иностранных филиалов насчитывает уже свыше тридцати лет. Пиком активного их развития были девяностые и начало двухтысячных, незадолго после вступления страны во Всемирную Торговую Организацию.

По данным China Banking Regulatory Commission, количество представительств быстрее всего росло в период с 2004 по 2007 год, когда достигло значения 274. Так же с количеством совокупных активов и объемом иностранного капитала в банковском сектора КНР в процентном соотношении. Если состоянием на 2004 эта цифра составляла 1.8%, то к 2007 уже 2.38%. Для контроля конкуренции в отрасли начиная с 2008 был внедрен ряд жестких ограничений и требований. Это понесло за собой ожидаемое снижение темпов развития. Так в 2012 активы иностранных филиалов в экономике вернулись к значению в 1.82% от общего числа.

Сейчас, когда позиции национальных банков уже укрепились, прогнозируется наступление политики либерализации с постепенным снятием ограничений для иностранцев.

Третья категория

Небольшие банки Китая и кооперативы созданы для сокращения количества ростовщиков, которые до недавнего времени в Китае были представлены в изобилии. Они обслуживают малый и средний бизнес. Их филиалы работают в зданиях почтовых отделений.

В последнее время российские аналитики говорят о наметившейся тенденции использования китайского опыта в нашей стране. Сегодня происходит активное развитие монополистов, в капиталах которых государственные активы. Неугодные игроки покидают рынок. Например, «Банк Югра». В Китай-городе находился его головной офис.

Российские банки в Китае

Россия представлена такими банками как:

- Сбербанк;

- Газпромбанк;

- ВТБ;

- Промсвязь;

- Центральный банк РФ.

Однако, несмотря на кажущийся внушительным список, российские банки в КНР не ориентированы на внутренний рынок страны, а открываются для обслуживания представительств российских компаний и товарооборота между странами. Многие банки и вовсе не имеют лицензии, необходимой для того, чтобы совершать банковские операции. Другие довольствуются лишь осуществлением операций по обязательствам импорта и экспорта. Кроме России свои филиалы в Китае не открыла еще ни одна страна СНГ региона.

Банковская система Китая уже по итогам 2021 года стала крупнейшей в мире. По данным исследования Financial Times, банковские активы КНР достигли 33 трлн долл. по сравнению с 31 трлн долл. еврозоны, 16 трлн долл. США и 7 трлн долл. Японии. По мнению аналитиков издания, рекордный объём активов свидетельствует о растущей зависимости китайской экономики от долгового финансирования с целью стимулирования экономического роста после глобального финансового кризиса. Стоит ли доверять подобного рода заявлениям? В этом нет уверенности. К сожалению, многие напечатанные в престижных профильных изданиях исследования к научной объективности имеют меньшее отношение, чем к идеологии. Даже солидные западные авторы находятся в состоянии цивилизационного шока, наблюдая, как Китай стремительно обходит Запад по всем параметрам.

Сначала крупнейший экспортёр мира, потом крупнейшая экономика по паритету покупательной способности, потом крупнейший импортёр, а теперь ещё и обладатель крупнейшей в мире банковской системы? Всё это никак не сочетается с выработанной за столетия в западном интеллектуальном дискурсе тотальной убеждённостью в полном превосходстве Запада над Незападом, гордостью тем, что золотой миллиард западного населения доминирует, и наивной убеждённостью в том, что и будет доминировать в мире вовеки. Лёгкость, с которой Китай покоряет очередные высоты, ещё недавно недостижимые ни для одной незападной страны, просто повергает в панику западных аналитиков и экономистов, а напуганный человек не может быть объективным.

И вместо научной оценки происходящего в Китае начинается идеологическое творчество, главной целью которого является обоснование временности успехов Китая с описанием того, как это вскоре приведёт его к краху. Что, естественно, восстановит полное господство Запада и послужит предупреждением остальным странам, желающим бросить вызов неоспоримому лидеру — Западу.

Характерной иллюстрацией является статья Майкла Петтиса в Financial Times, вышедшая в ноябре 2021 года под громким названием «Чудо роста китайской экономики стало сдуваться». Автор уверяет, что представленные китайскими властями показатели роста ВВП завышают данные о реальном увеличении богатства за счёт отказа признать существующие плохие долги. И всё кончится плохо, как однажды произошло в Японии. Показательна следующая фраза: «В начале 1990-х годов представленный ВВП Японии составлял 17% от совокупного глобального показателя, и тогда мало кто сомневался в том, что стремительно развивающаяся экономика этой страны станет к концу столетия крупнейшей в мире. Но когда кредитный рост стабилизировался, доля Японии в глобальном ВВП начала быстро сокращаться, и с того момента она уменьшилась почти на 60%».

Несомненно, что нужно анализировать опыт других стран, чтобы оценить перспективы китайской экономики. Но от такого уважаемого издания, как Financial Times, всё же ждешь публикаций, в которых у авторов, кроме громких заявлений, будет присутствовать и элементарная логика. Вряд ли любой разумный экономист, знакомый с фактом, что население Японии было в конце прошлого столетия меньше населения США в два раза, действительно ждал в конце XX столетия, что японская экономика побьёт по размеру американскую. Выйдя на определённый уровень высокого развития экономики, уже невозможно держать темпы роста намного больше, чем у других развитых стран. Что в действительности и произошло с японской экономикой. Но произошло после того, как она стала второй крупнейшей в мире после США, что вполне логично, поскольку среди других развитых стран у неё самое большое население после США.

Роковой изъян публикаций, написанных в стиле Майкла Петтиса и молчаливо поддерживаемых редакциями даже таких солидных финансовых изданий, как Financial Times, заключается в нежелании признать очевидный факт: в 2021 году размер населения Китая был больше американского в 4,3 раза, а японского — в 10,9 раза. И когда Китай станет развитой экономикой и резко замедлит темпы роста, как это сделала Япония, никто в мире не сможет конкурировать с ним по размеру экономики даже близко, за исключением стремительно нагоняющей КНР по населению Индии, в том случае, если в противоречие существующим в последние десятилетия тенденциям она сможет это сделать.

Поэтому как бы ни влияла зависимость китайской экономики от долгового финансирования на размер банковской системы Китая, ничего особенно страшного с ней не случится. Определённые кризисы в её развитии неизбежны, но это абсолютно нормально. Смогла же выжить и вернуться к процветанию американская банковская система после шока 2008–2009 годов, когда ежегодно банкротились сотни банков на территории США, в том числе и гиганты с активами, близкими к триллиону долларов, как произошло с Lehman Brothers.

Ситуация на конец 2021 года такова. С 2009 по 2021 год число банков на территории Китая выросло с 3857 до 4398. При этом темпы роста активов за последнее десятилетие кажутся просто невероятными. В 2006 году активы составляли всего 44 триллиона. В 2021 году их объём превысил 232 триллиона юаней. Это намного больше в долларах, чем по расчётам аналитиков Financial Times, учитывая, что за один доллар дают 6,46 юаня. Скорее всего, они включили в своё исследование активы только крупнейших банков Китая, котирующихся на бирже. Тут уже речь идёт о 138,8 трлн юаней. Как мы видим, главный рост активов в банковской системе Китая идёт не по линии числа банковских учреждений, а посредством роста активов у уже существующих.

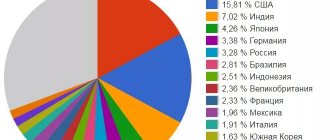

В рейтинге Standard & Poor’s ста крупнейших банков мира по итогам 2021 года (итоги 2021 года будут обработаны только к апрелю 2018-го) китайские банки уверенно лидируют, занимая четыре первые позиции из пяти. Китайская «Большая четвёрка» — Промышленно-коммерческий банк Китая, Китайский строительный банк, Сельскохозяйственный банк Китая и Банк Китая — сохранила своё место четырёх крупнейших банков в мире в рейтинге. Их активы в совокупности составили 11,910 триллиона долларов. В списке тридцати крупнейших банков семь китайских. В списке пятидесяти — одиннадцать. В сотне крупнейших банков мира китайских семнадцать. Для сравнения: в сотне крупнейших банков у США двенадцать банков. И в списке тридцати крупнейших только четыре. Схожая ситуация и у другого лидера по финансам западного мира, у Великобритании. В числе тридцати крупнейших банков мира у них только четыре банка, в сотне — шесть.

При этом активы китайских банков прирастают на местной почве. Только 1,3 процента банковских активов в Китае принадлежит иностранным банкам.

Главными причинами такого драматического роста активов стал совокупный эффект от объединения динамики нескольких факторов.

Первый фактор самый важный — конфуцианская этика возносит в ранг добродетели бережливость. Китайское население привыкло откладывать значительную часть зарплаты, ещё недавно речь шла о пятидесяти процентах доходов.

Много это или мало? Норма для Беларуси — 5 процентов. И, кстати говоря, для США тоже. Такого рода привычки меняются очень медленно, а речь в случае Китая идёт о 775 миллионах человек, осуществляющих трудовую деятельность на официальной основе на конец 2021 года. Добавим к этому имеющуюся на территории любого рыночного государства теневую экономику, в которую также вовлечены десятки миллионов тружеников с такими же привычками сберегать. Не забудем также про десятки миллионов китайцев, проживающих в диаспорах за пределами Китая, которые имеют очень приличные доходы и всегда могут положить свои сбережения в китайские банки на родственников, что делать выгодно, учитывая гораздо более высокие, чем на Западе, ставки в китайской банковской системе и надёжность китайский валюты, за которой стоит крупнейшая в мире экономика.

Следующим фактором стало понимание китайского руководства в конце первого десятилетия XXI века, что при достигнутых объёмах экономики полагаться на экспорт в дальнейшем развитии становится рискованно. Они учли и уроки кризиса 2008 года, из-за которого пострадали многие экспортно-ориентированные экономики. Дальше опираться только на экспорт стало слишком опасно.

Образцом для подражания стала американская экономика. Не все это знают, но для США экспорт не так уже и важен, американцы предпочитают опираться на внутренний рынок как главный фактор развития своей экономики. Но опираться на спрос на внутреннем рынке Китаю было бы невозможно при тех зарплатах, которые были в КНР в первом десятилетии XXI века. Большинство граждан довольствовалось зарплатами в диапазоне от ста до двухсот долларов в эквиваленте, что не позволяло им покупать многие из тех товаров, которые поставлялись Китаем на экспорт. Осознав это, китайское руководство сделало ставку на рост зарплат. Тем более что это в полной мере отвечает другой задаче — повышать уровень довольства населения властью Компартии.

Третий фактор стремительного роста китайской банковской системы так же, как и первый, кроется в конфуцианской этике. Пенсионная система Китая только формируется, и нормой является необходимость поддерживать стариков-родителей, которые очень часто не имеют вовсе никакой пенсии.

Для рачительного китайца это означает необходимость много откладывать на протяжении десятилетий, чтобы быть готовым выполнить свой сыновий или дочерний долг несмотря ни на какие негативные обстоятельства, которые могут произойти с ним в будущем.

Четвёртый фактор — рост потребительского кредитования. Уровень жизни населения растёт как на дрожжах, и всё больше граждан готовы одалживать у банка необходимые ресурсы для приобретения недвижимости или машины. А поскольку проценты по кредитам в несколько раз выше, чем на Западе, и выплачиваются они китайцами очень прилежно, это также стало мощным фактором для роста активов банковской системы.

Пятый фактор — слабо развитая социальная сфера. Многие из тех услуг, которые в Беларуси граждане получают на бесплатной основе или за небольшую плату, в КНР являются платными. Соответственно, на то, чтобы дать, к примеру, ребёнку высшее образование, надо много заблаговременно откладывать.

При сохранении темпов роста экономики, близких к текущим, Китай и в следующие годы будет по нарастающей увеличивать свои активы в банковской системе. И задача Беларуси и России — наладить активное взаимодействие, получив часть этих активов в виде инвестиций.

Строительный банк Китая

China Construction Bank изначально был основан при Министерстве финансов Китая для операций по распределению финансов в фонды, отвечающие за инфраструктуру и строительство. Это была его единственная роль вплоть до 1979. В этом году постепенно начинает изменяться в сторону коммерциализации.

Полноценно коммерческим банком стал в 2004 вместе с выходом акций на биржу.

- Год основания: 1954;

- Главный офис: Пекин;

- Главы правления: Ван Цзуцзи, Тянь Голи;

- Выручка: $37 млрд;

- Активы: $2.7 млрд.

Базовая ступень

Основу китайской экономики составляет так называемая большая четверка. В список наиболее крупных коммерческих банков вошли следующие организации:

- «Чайна Банк».

- «Промышленный банк».

- «Строительный банк».

- «Сельскохозяйственный банк».

Во второй категории финансовых предприятий также находятся компании, занятые в осуществлении различных транзакций. Они управляют активами, ведут трастовую и инвестиционную деятельность. Сюда же относятся лизинговые операторы.

Торгово-промышленный банк Китая

Industrial & Commercial Bank of China является лидером рейтинга Forbes шесть лет подряд и 3 организацией в рейтинге чистой прибыли.

- Год основания: 1984;

- Главный офис: Пекин;

- Глава правления: И Хуэймань;

- Капитал: $308 млрд;

- Выручка: $41.7 млрд;

- Активы: $3.78 млрд.

Занимаемое компанией лидирующее положение среди всех конкурентов лучше всего иллюстрирует мощь банковского сектора КНР.

Рейтинг банковского сектора

В список наиболее крупных и влиятельных финансовых структур Поднебесной вошли следующие организации:

- «Торгово-промышленный банк».

- «Сельскохозяйственный банк».

- «Чайна Банк».

- «Строительный банк».

- «Транспортный банк».

- «Чайна Банк CITIC».

- «Шеньчжэньский банк».

- «Гуандунский банк».

- «Корпорация Миньшэн».

- «Торговый банк».

- «Хуася».

- «Гуанда».

- «Индустриальный банк».

- «Шанхайский банк развития Пудуна».

- «Китайский почтовый банк».

Основные банковские услуги

Виды основных банковских услуг КНР не отличаются от общих по миру. Это по-прежнему:

- Консультационные услуги;

- Управление потоками финансов;

- Брокерская деятельность;

- Инвестиции у эмитентов;

- Страхование.

Открытие счета

Процедура открытия счета такова:

- Подготовка пакет документов;

- Заполнение заявления;

- Выбрать банковскую карту;

- Подключить мобильный банкинг;

- Получение USB-key, флеш-накопителя, с помощью которого становится возможным совершать банковские операции вне зависимости от места нахождения.

Необходимые документы

Стандартный пакет документов включает в себя:

- Загранпаспорт;

- Китайскую визу M или Z;

- Регистрационный бланк;

- ИНН резидента;

- Номер мобильного у китайского оператора связи.

Необходимые документы

Чтобы открыть счет, вам потребуется заграничный паспорт, номер телефона для связи на территории КНР, а также 20 юаней – стоимость кредитной карты. Вам также нужно будет заполнить несколько бланков, указав паспортный номер, род своих занятий и прочую сопроводительную информацию.

Иностранцам достаточно сложно получить кредит. Для гарантии возвращения выделенных средств банковские организации требуют присутствия поручителя – гражданина КНР. Также устанавливается сумма в размере нескольких тыс. долл. США, которая используется как «несгораемый остаток».

Предпринимателям необходимо создать дочернее предприятие, чтобы открыть счет и использовать все преимущества местной платежной системы. Его отсутствие создает заметные сложности для бизнесменов, желающих осуществлять свою деятельность в Китае.

Международный перевод денежных средств

Основным инструментом перевода финансов в Китае, как и в большинстве стран мира являются компании с методом Money Telegraphic Transfer, осуществляющие денежные экспресс-переводы. Среди них:

- Western Union;

- Contact;

- MoneyGram;

- Юнистрим;

- Union Pay.

Другими возможными вариантами получения и отправки денег являются стандартный банковский перевод либо передача электронной валюты в таких системах как:

- PayPal;

- Qiwi;

- WebMoney;

- Perfect Money;

- Payeer.

Western Union

Несмотря на то, что Western Union является лидирующей компаний мира в области денежных переводов и имеет представительства в более 200 стран по всему земному шару, в Китае пользование системой в последние годы сильно ограничено. Если поначалу с переводами при помощи WU не возникало никаких проблем и они были общедоступны в большинстве банков, то после внедрения политики жесткого контроля иностранного капитала ситуация изменилась. Сейчас отправить валюту можно только в отделениях банков PSBC и China Everbright Bank. Получить — в этих же двух, плюс ICBC. Такие финансовые гиганты как Bank of China, The Agricultural Bank of China и China Construction Bank отказались от обслуживания сети WU полностью.

Как получить кредит

В теории, получить кредит в КНР может любое юридическое или физическое лицо, включая граждан других стран. В реальности же процент отказов весьма высок. Для того, чтобы дать согласие на выдачу займа запрашивают:

- прямых гарантий возврата;

- идеального пакета документов;

- желательны доказательства, что большая часть денег останется в стране и будет использована при покупке товаров и услуг внутри страны;

- желательно, чтобы сумма займа исчислялась в миллионах долларов, ведь чем она выше — тем выше и шансы на положительное принятие решения по кредиту.

Как получить ипотеку

Ипотечные кредиты выдают с гораздо большей охотой. Что не значит, что для этого не нужно соответствовать списку требований:

- правильно подготовить пакет требуемых документов;

- проживать и быть трудоустроенным в стране дольше 12 месяцев;

- найти резидента, готового за вас поручиться;

- желательно чтобы город, где вы хотите купить жилье совпадал с местом работы.

Процент положительных решений при выдаче ипотечных кредитов выше, чем стандартных.

Какими видами деятельности занимаются банки КНР

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

- разработкой и реализацией монетарной политики;

- управлением национальным валютным резервом и золотым запасом КНР;

- эмиссией (выпуском) денег и контролем их обращения;

- торговлей на фондовом рынке валютой, а также государственными облигациями;

- надзором и контролем над состоянием финансового рынка страны;

- кредитованием частных банковских учреждений;

- администрированием работы всех финансовых учреждений страны согласно нормам законодательства;

- формированием основной процентной ставки;

- определением ставок, по которым совершаются отчисления в резервный фонд из денежной массы, поступающей от кредитных организаций.

Банковские услуги в Китае физическим и юридическим лицам предоставляют коммерческие банки. Обратившись в такие учреждения, можно:

- взять кредит (на покупку недвижимости, потребительский и так далее);

- положить деньги на депозит;

- осуществить расчет в кассе;

- получить денежный перевод;

- расплатиться за товар или услугу при помощи QR-кодов;

- продать/купить иностранную валюту;

- продать/купить драгоценные металлы, камни;

- сделать вклад в виде дорогостоящих металлов;

- воспользоваться брокерскими услугами;

- открыть банковский счет и получить банковскую карту.

Кроме этого, коммерческие банки осуществляют лизинговые и трастовые операции (последние связаны с управлением имуществом и осуществлением прочих услуг по поручению клиента и в его интересах), занимаются выпуском, хранением, продажей ценных бумаг, предоставляют гарантии третьим лицам и выступают поручителями при проведении финансовых операций.

Оффшорные счета в Гонконге

Благодаря своему автономному положению относительно КНР Гонконгу удалось стать одной из крупнейших оффшорных зон мира. Открытые таких счетов нередко связано с финансовыми манипуляциями и уходом от налогообложения. Бизнес процветал долгое время, но в последнее время видна тенденция к все растущему повышению контроля за потоками денег. В рамках борьбы с уклонением от налогов с недавнего времени почти невозможно открыть счет в Гонконге, не обладая Hong Kong Identification Card, аналогом паспорта, который имеют только жители Гонконга и получившие вид на жительство в государстве.

Такая политика отлично справляется с задачей уменьшения количества финансовых манипуляций малого ранга. Ведение бизнеса и инвестирование затрудняется незначительно. Так не является проблемой и дальше купить фирму с уже открытым счетом либо основать свою. Немного хуже ограничения работают в отношении более крупных мошеннических схем. Частым вариантом решения проблемы с открытием счета выступает основание фиктивной компании на имя номинального директора с пропиской Гонконга.

Процедура открытия счета для иностранцев

Иностранные граждане имеют право открывать счета в банках КНР. Так, если гражданин другого государства работает на территории Китая официально, он может получать заработную плату на банковскую карточку, причем в той валюте, в которой ему удобно.

Если человек планирует получать оплату за свой труд не в юанях, тогда в контракте с работодателем должно быть обязательно указано, что выплата зарплаты будет осуществляться в иностранной валюте.

Часто в китайских банках открывают офшорные счета для иностранных компаний. Допустимая валюта – евро, доллары США, гонконгские доллары. Возможно и открытие счета в китайских юанях для компаний-нерезидентов. Только эта процедура более сложная и длительная, чем в случае с офшорным счетом, поскольку на нее должен дать согласие Народный банк.

Пакет документов для открытия счета

Физическим лицам, желающим открыть счет в одном из банков КНР, нужно предоставить:

- заграничный паспорт;

- заполненную анкету с персональными данными и определением причины пребывания на территории Китая.

Понадобится также указать номер телефона и адрес в Китае, внести в кассу наличными 20 юаней за банковскую карту.

Юридическим лицам для открытия счета в одном из банков Китая необходимо основать дочернее предприятие своей компании на территории КНР. Если этого не сделать, процедура будет более длительной и сложной. Перечень документов для юридических лиц в разных банках отличается.

Итог

Получить абсолютное лидерство в мире по показателям экспорта, импорта и производственным мощностям Поднебесной оказалось недостаточно. Правильной экономической политикой КНР смог не только кратковременно запрыгнуть на первое место мирового рейтинга банковской отрасли, но и закрепиться на нем. Закрепиться настолько надежно, что преимущество китайских банков перед Западными будет только возрастать в ближайшие годы. Ожидаем ICBC на первой строчке самых богатых компаний мира в седьмой раз подряд. Лидерам стран Старого Мира остается только восторгаться этими результатами и перенимать опыт, чтобы быть в состоянии удерживать заданный темп.

Курс юаня

Китайская экономика является одной из наиболее массовых в мире. По официальным данным, оборот финансов в банковской сфере исчисляется миллиардами долларов. Только в торговых отношениях между Соединенными Штатами и КНР торговое сальдо достигло 350 млрд. долл. США. Денежная политика нацелена на постоянное укрепление курса юаня по отношению к другим валютам.

Считается, что стоимость китайской национальной валюты оказывает заметное воздействие на международный валютный рынок. Часто предприниматели производят открытие фирм с учетом экономической ситуации в Китае, а местный металлургический рынок ввиду своей массовости в период с 2014 по 2015 год спровоцировал обвал стоимости металлопродукции во всем мире.

«Гонконгский банк развития Китая» и другие финансовые учреждения такого уровня при поддержке государства нередко вмешиваются в ситуацию с целью защиты национального производителя. Однако китайская экономика нацелена, прежде всего, на экспорт, что нередко вызывает проблемы и санкции со стороны ВТО.