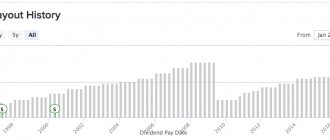

Важнейшей частью общей стратегии финансового развития акционерного общества выступает дивидендная политика. Ее предметом является распределение прибыли АО, иначе говоря, дивидендов между акционерами. Рассмотрим, какие подходы используются для формирования дивидендной политики, насколько эффективен ее анализ и какие практические выводы можно сделать на основе полученных данных.

Вопрос: Как отразить в учете организации (ООО) выплату дивидендов участнику — иностранной организации в иностранной валюте? В соответствии с уставом общества предназначенная для распределения между его участниками часть прибыли делится пропорционально их долям в уставном капитале. Согласно решению общего собрания участников сумма чистой прибыли (дивидендов), распределенная в пользу участника — иностранной организации, составляет 720 000 руб. и выплачивается в евро исходя из суммы распределенной прибыли и курса евро, установленного Банком России на дату принятия решения о распределении чистой прибыли (выплаты дивидендов). Дивиденды выплачены иностранному участнику в месяце принятия решения о выплате дивидендов. Курс евро, установленный Банком России, составил (условно): — на дату принятия решения о распределении чистой прибыли — 72 руб/евро; — на дату перечисления дивидендов — 73 руб/евро. Посмотреть ответ

В чем суть дивидендной политики

Вот смотрите, выпустила компания акции. Инвесторы эти акции скупили. Инвесторы теперь хотят получать часть прибыли компании – то есть как раз дивиденды. Но компании ведь надо еще расти, расширяться. Поэтому какую-то часть прибыли нужно обязательно реинвестировать, вкладывать в производство.

Появляется вопрос: «Сколько денег платить инвесторам?»

В результате собирается Совет директоров и начинает этот вопрос решать. Они рассуждают, спорят, предлагают разные варианты. И к концу своего заседания решают:

- Какой процент дохода компании выплачивать акционерам в виде дивидендов.

- Сколько раз осуществлять дивидендные выплаты (раз в год, раз в квартал и пр.).

- Какие дивиденды платить держателям обыкновенных акций и какие – держателям привилегированных акций.

Вот эти три решения в совокупности и являются дивидендной политикой. Когда она принимается и публикуется, инвесторы узнают, на какие доходы от компании можно рассчитывать и когда надо ждать их поступления.

На что обратить внимание при анализе дивидендной политики

Если вы решили инвестировать в дивидендные акции, то анализу дивидендной политики надо уделить определенное время. И, что немаловажно, нужно понимать, насколько компания выполняет собственную политику. Дело в том, что дивполитика – это просто рекомендации, и иногда компании их нарушают. Даже госкомпании, которые должны платить 50% чистой прибыли по МСФО, не всегда выполняют это требование.

Итак, на что нужно обращать внимание:

- На продолжительность действия дивполитики. Обычно ее принимают на срок от 3 до 5 лет. Может случиться так, что в текущем году выплаты проводятся по старым правилам, а на следующий – уже по новым, и новый вариант оказывается менее доходным для миноритарных акционеров, чем прежний.

- Основные принципы начисления прибыли. Так, нужно выяснить, что служит основой для выплаты дивидендов – чистая прибыль по РСБУ, МСФО или FCF? Если ли коэффициент, ограничивающий размер прибыли (например, чистый долг / EBITDA)? Как CAPEX влияет на размер дивидендов? Ну и посмотрите прочие параметры.

- Какая часть прибыли направляет на дивиденды. Если меньше 100% свободного денежного потока – это хорошо. Если больше – значит, компания занимает деньги, чтобы поддерживать высокий уровень выплат или платит из резервов. В любом случае слишком большой коэффициент выплат – не есть хорошо, в будущем это грозит снижением размера дивидендов.

- Как часто компания платит дивиденды – раз в год, раз в полгода или ежеквартально. За рубежом есть компании, которые платят дивиденды ежемесячно. В целом, чем чаще производится выплата – тем лучше.

А вот еще интересная статья: Что такое стратегия усреднения

О других важных моментах, принципах начисления дивидендов со стороны государственных и частных компаниях, различиях между базами для вычисления дивидендов и других важных вещах я рассказываю в курсе «Как разбогатеть, инвестируя в дивидендные акции на российском фондовом рынке». Если вы хотите больше знать о дивидендной политике компаний, научиться в них разбираться и избегать подводных камней, то я советую изучить его. Удачи, и да пребудут с вами деньги!

Оцените статью

[Общее число голосов: Средняя оценка: ]

Всегда ли компания следует дивидендной политике

Нет. Потому что это не обязательство, а рекомендательный документ. В дивидендной политике ведь не прописываются все возможные рыночные катаклизмы, которые могут возникнуть. Или внутренние проблемы, которые могут появиться у компании.

Например, работала компания несколько лет, получала большие прибыли, платила дивиденды в соответствии с дивидендной политикой. А потом начался карантин из-за ковида. Прибыль снизилась. В некоторых филиалах компании прибыли вообще нет. Что делать?

Совет директоров в этом случае может принять решение не платить дивиденды, а направить их на поддержку бизнеса. Чтобы он «удержался на плаву» и не обанкротился.

Компания может уменьшать размеры дивидендов, изменять сроки их выплаты. Короче, может делать все что угодно.

Дивидендная политика для обыкновенных и привилегированных акций

Если у компании есть обыкновенные и привилегированные акции, то для каждого типа акций предусмотрена своя дивидендная политика.

Чем обыкновенные акции отличаются от префов и какие лучше покупать инвестору – я писал в отдельной статье. Здесь вкратце: обычки являются голосующими акциями, а префы – нет. При этом по префам минимальный размер дивиденда прописан (т.е. он гарантирован), а по обыкновенным – нет. Другое дело, что минимальный размер дивидендов по префам обычно привязан к номинальной стоимости акции – а это мизерное значение, например, 1 рубль.

В общем, когда компания испытывает финансовые сложности, то по обыкновенным акциям дивиденды могут быть заморожены, но по префам может выплатить гарантированный минимум.

Например, Татнефть за 1 квартал 2021 года решила не платить дивиденды по обыкновенным акциям, а по привилегированным выплатила номинальную стоимость акции – 1 рубль.

А вот еще интересная статья: ТОП-10 акций США с самыми высокими дивидендами

Важно: если по префам дивиденды не выплачены, то эти акции превращаются в голосующие.

Большинство российских компаний платят и по обыкновенным, и по привилегированным акциям одинаковый размер дивидендов. Но, например, Сургутнефтегаз, платит по префам полноценные дивиденды, а по обыкновенным – сущие копейки.

Некоторые компании платят дивиденды только по привилегированным акциям – например, Мечел, Лензолото, Возрождение и Россети.

Но есть и исключение. К примеру, Казаньоргсинтез платит дивиденды по обыкновенным акциям исходя из чистой прибыли по МСФО, а по префам – только 25% их номинальной стоимости, т.е. 25 копеек.

Стремятся ли компании следовать дивидендной политике

На этот вопрос ответить нельзя, потому что все зависит от самой компании и от того, в какой сфере она работает.

С одной стороны, следование дивидендной политике привлекает акционеров. Инвесторы видят, что компания стабильно платит дивиденды, поэтому охотно вкладывают деньги в ее акции.

С другой стороны, если вся прибыль инвестируется в развитие компании, то дивидендов не будет, но цены акций будут сильно повышаться. Это открывает перед инвесторами возможность заработать на продаже части ценных бумаг или просто выйти на очень высокую доходность через несколько лет.

Поэтому отсутствие дивидендов при стабильном росте курса ценных бумаг привлекает не меньше инвестиционного капитала.

Что вам надо учитывать

Когда выбираете акции для инвестиций, учитывайте свой «инвестиционный горизонт». То есть сколько лет вы готовы не продавать купленные ценные бумаги, сколько лет вы можете ждать с них прибыли.

Если вы готовы ждать, скажем, 15-20 лет, вы можете спокойно вкладываться в компании, которые всю прибыль реинвестируют и не платят дивиденды. В России это, например, Яндекс или Майл ру.

Если же вы хотите инвестировать деньги на 5-10 лет, то лучше выбирать фирмы, которые стабильно выплачивают дивиденды своим акционерам.

Если ваш горизонт – меньше пяти лет, в акции лучше вообще не вкладываться. Иначе они могут упасть в цене на фоне кризиса и не успеют восстановиться.

Научно-исследовательский журнал

Рецензия на статью

Шеремета С.В. кандидат экономических наук, доцент, доцент кафедры Финансы и кредит Омского филиала Финуниверситета ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». РФ, г.Омск. Sheremeta S.V. PhD in Economics, Associate Professor, Associate Professor, Department of Finance and Credit, Omsk Branch of the Financial University under the Government of the Russian Federation Russian Federation, Omsk.

Аннотация: Инвестиционная привлекательность бизнеса обеспечивается различными как внутренними, так и внешними факторами, ключевым из которых является эффективная дивидендная политика. Основной целью дивидендной политики является установление необходимых пропорций между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость компании и обеспечивающим его стратегическое развитие. Abstract: The investment attractiveness of business is provided with various both internal, and external factors, of which the effective dividend policy is the key. The main objective of dividend policy is establishment of necessary proportions between the current consumption of profit by owners and its future growth maximizing the market value of the company and providing its strategic development.

Ключевые слова: дивидендная политика, рыночная стоимость компании, финансовые активы, акционеры. Keywords: dividend policy, market value of the company, financial assets, shareholders.

Важнейшей проблемой, стоящей перед каждой бизнес структурой — обеспечение своей инвестиционной привлекательности, которая является следствием роста рыночной стоимости компании. Инвестиционная привлекательность бизнеса обеспечивается различными как внутренними, так и внешними факторами, ключевым из которых является эффективная дивидендная политика.

С позиции практического управления финансами субъекта бизнеса ключевым является умение более или менее обоснованно отвечать на следующие вопросы:

- удовлетворены ли стратегические инвесторы деятельностью компании, направлениями и тенденциями ее развития, положением в конкурентной среде?

- какова должна быть состав и структура активов компании, и насколько она позволяет реализовать стратегические цели?

- какие источники использовать для финансирования и каков должен быть их оптимальный состав?

- как организовать управление финансовой деятельностью, в том числе перспективное, обеспечивающее платежеспособность, финансовую устойчивость, экономически эффективную?

Решаются такие вопросы в рамках созданной компанией системы управления финансами с учетом системного подхода.

Основной целью декларации дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками бизнеса и будущим его ростом, максимизирующим рыночную стоимость компании и обеспечивающим его стратегическое развитие. [5,с.239]

Реализация дивидендной политики в общей системе управления финансами компании, наряду с инвестиционными решениями, определяет темпы роста активов и дополнительную потребность организации в ресурсах.

Дивидендная политика, является самостоятельным направлением финансовой политики компании, оказывает непосредственное влияние на инвестиционные решения, структуру капитала и финансирование организации, выступает одной из составных частей её общей стратегии, поэтому разработка и реализация эффективной дивидендной политики является одним из ключевых направлений деятельности организации и требует глубокого понимания влияющих на неё факторов, а также взаимосвязей с другими управленческими решениями.

Каждая компания формирует свою уникальную дивидендную политику в основе которой лежит концепция распределения чистой прибыли, основная цель которой, определить соотношение между потребляемой -направляемой на выплату дивидендов, и рефинансируемой частями.

Декларируя свою дивидендную политику, топ менеджмент компании руководствуется следующими основными факторами:

- законодательство, регулирующие порядок выплаты дивидендов (в соответствии с законодательством выплата дивидендов регулируется ГК РФ (часть первая) и Федеральным законом «Об акционерных обществах» [1], [2]);

- наличие свободных денежных средств;

- доступность привлечения средств из различных источников и их стоимость;

- интересы акционеров (проблема соотношения чистой прибыли, направляемой на дивидендные выплаты акционерам и на развитие организации или инвестирование).

Рост рыночной стоимости бизнеса и его ценности для владельцев является основной целью управления финансами, которая реализуется проводимой организаций дивидендной политикой. [4, с.62]

Таблица 1

Рейтинг крупнейших российских компаний по капитализации на 1 января 2021 г.[6]

| Место | Компания | Капитализация, млн.долл. | Изменение за год,% |

| 1 | НК Роснефть | 65286 | +22,5 |

| 2 | Сбербанк | 57818 | — 31,4 |

| 3 | ЛУКОЙЛ | 53823 | +9,9 |

| 4 | Газпром | 52240 | — 2,1 |

| 5 | НОВАТЭК | 49393 | +39 |

| 6 | Норильский никель | 29633 | +0,4 |

| 7 | Газпром нефть | 23594 | +17 |

| 8 | Татнефть | 22859 | +27,3 |

| 9 | Сургутнефрегаз | 13808 | — 19,7 |

| 10 | НЛМК | 13588 | — 11,5 |

При выборе типа дивидендной политики организация учитывает свои реальные инвестиционные потребности и ориентируется в большей степени на обязательное реинвестирование прибыли в размерах, обеспечивающих реализацию всех имеющихся инвестиционных проектов, норма доходности которых должна превысить рыночную. Такое распределение прибыли обеспечивает постоянный рост рыночной стоимости организации и, как следствие, благосостояния её акционеров. [3,с. 20]

Дивидендная политика организации выполняет важную функцию распределения чистой прибыли на выплату дивидендов и реинвестирования. Без учета её особенностей и выбора подходящей дивидендной политики невозможно принять решения по структуре источников финансирования и направлениям инвестиционной политики организации. Приобретение акций конкретной компании сравнимо с покупкой комплекта разноплановых бизнесов с малой капитализацией и имеет смысл, если инвестор вкладывается на достаточно длительный срок и ожидает экономического роста в России по инвестируемым направлениям.

Библиографический список

1. «Гражданский кодекс Российской Федерации (часть первая)»: Федеральный закон от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // «КонсультантПлюс» 2. «Об акционерных обществах»: Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 27.12.2018) // «КонсультантПлюс» 3. Гвоздь П.А. Дивидендная политика и её влияние на стоимость компании — реалии российского инвестора// Вестник науки. – 2021. — № 3 — С. 20-21. 4. Егоров В.А. Дивидендная политика и её влияние на стоимость компании// Вестник современных исследований. – 2021. — № 5.4 — С. 62-63. 5. Монгуш О.Н. Влияние дивидендной политики на рыночную стоимость компании Монгуш О.Н., Монгуш Ч.О. В сборнике: INTERNATIONAL INNOVATION RESEARCH сборник статей VIII Международной научно-практической конференции. 2021. С. 239-241. 6. https://riarating.ru/ — Рейтинговое агентство «РИА Рейтинг»

Какой бывает дивидендная политика

Условно дивидендная политика делится на три типа: консервативная, компромиссная и агрессивная.

Консервативная

Самый распространенный вариант среди молодых компаний. В этом случае совет директоров стремится использовать прибыль для реинвестирования, расширения рынка, для того, чтобы получить как можно более крупные прибыли в будущем.

Дивиденды при консервативной политике могут либо вообще отсутствовать, либо не превышают 25 % от чистой прибыли фирмы.

На заметку

Некоторые трейдеры рассматривают компании с консервативной дивидендной политикой как хороший способ спекулятивного заработка. Они скупают акции таких фирм, чтобы потом продать их по более высокой цене.

В какой-то мере, это разумно. Потому что выплаченный дивиденд всегда снижает стоимость акции. А если дивиденды не выплачиваются, а реинвестируются, то суммарный капитал компании растет, следовательно, растут и цены на акции.

Опасность спекулятивной игры в этом случае очевидна – молодая компания еще не сталкивалась с кризисами, она может легко обанкротиться и биржевой игрок лишится всех вложенных денег.

Компромиссная

Это когда акционеры получают примерно 50 % от чистой прибыли компании. Компромиссная политика позволяет компании привлекать огромное количество инвесторов-долгосрочников, которые купят акции и десятилетиями не будут их продавать, получая стабильные дивиденды.

Агрессивная

В этом случае на дивиденды направляется больше половины чистой прибыли компании или вообще вся чистая прибыль. Такое случается редко, но случается. Компания может переходить от компромиссной политики к агрессивной при наличии одновременно двух условий:

- Нет проектов для инвестиций. То есть компания уже вышла на пик своего развития и не знает, куда еще инвестировать деньги. Она прочно закрепилась в своей нише и теперь просто поддерживает саму себя.

- Нет кризисов. Если государство или отдельная экономическая отрасль не переживают кризис – не надо тратить дополнительные деньги на поддержание стабильности. Можно все отдавать инвесторам.

Дивиденды с чистой прибыли -vs- Денежного потока

Иностранные компании выплачивают свои дивиденды с чистого денежного потока (FCF), а не чистой прибыли как российские компании. В таблице ниже представлены различия ↓

| Денежный поток (CF) | Чистая прибыль |

| Движение денежных средств непосредственно в текущий момент времени | Показывает на итог рассматриваемого периода |

| Отражает весь объем денежных средств, которые поступили | Отражает прибыль, которая образовалась за период |

| Учитываются все поступления в компанию | В учет не входят некоторые поступления: субсидии, дотации, спонсорская помощь, кредиты, инвестиции и др. |

| Учитываются все денежные выплаты | Не учитываются выплаты: кредиты, погашение займов |

| Исключены затраты: амортизация, расходы будущих периодов | Включает все издержки |

Итог, денежный поток лучше отражает финансовое состояние предприятия, чем чистая прибыль. Денежный поток не подвержен бухгалтерским манипуляциям, нежели чистая прибыль.

Особенности дивидендной политики голубых фишек

В многих развитых (и даже развивающихся государствах) есть так называемые «голубые фишки». Это компании, которые уже давно существуют на рынке, которые закрепились в своей нише, и которым уже некуда расти дальше.

Примеры таких компаний в России – Сбербанк, Газпром, Лукойл.

Голубые фишки обычно не отклоняются от своей дивидендной политики. Они уже развились достаточно и еще больше расширяться им просто некуда. Поэтому они могут спокойно платить дивиденды акционерам.

Из этого правила бывают исключения. Например, уже упомянутые мной Яндекс и Майл ру, которые являются голубыми фишками в России, но дивиденды не платят.

Дивидендная политика американских компаний

Отдельно хочу сказать про США. Там есть особый рейтинг компаний, которые стабильно жалуют акционеров дивидендами.

Если компания регулярно делится частью своей прибыли с инвесторами, она попадает в одну из трех категорий:

- Преуспевающие фирмы (Achievers) – платят дивиденды в течение 15 лет.

- Аристократы – делают выплаты бесперебойно в течение 25 лет.

- Короли – старейшие компании американского рынка, которые выплачивают дивиденды в течение последних 50 лет.

Суммарно во все эти три категории попадают примерно 260 американских компаний.

Как происходит реализация дивидендной политики

Сначала должен пройти какой-то период времени. Например, три месяца, квартал, полгода, 9 месяцев или год. Чтобы можно было проанализировать доходность компании за это время.

Дальше запускается вот такой процесс.

Шаг 1. Решение совета директоров

Совет директоров компании смотрит, сколько денег принес бизнес за определенный отчетный период. Затем они смотрят в дивидендную политику и выносят решение – сколько платить дивидендов акционерам и платить ли их вообще.

Совет директоров также анализирует рыночную ситуацию и то, насколько устойчиво чувствует себя компания. Это нужно, чтобы определить, нужна ли бизнесу дополнительная «финансовая подпитка», и если да, то в каком объеме.

Шаг 2. Голосование акционеров

Держатели обыкновенных акций обладают правом голоса на собрании акционеров. И могут таким образом влиять на решения, которые принимает Совет директоров. Когда на обсуждение выносится вопрос о дивидендах, акционеры голосуют – «за» или «против» решения, которое предложили «верхи».

Обращаю внимание

Если Совет директоров решает выплачивать дивиденды, он называет сумму выплат. Акционеры не могут повысить эту сумму.

Если было решено выплатить 20 рублей на одну акцию, акционеры не могут поднять эту сумму даже до 21 рубля.

Если у кого-то из акционеров есть контрольный пакет акций, то, в сущности, решение о выплате дивидендов будет принимать этот человек. Или эта организация.

Например, контрольный пакет акций Газпрома и Сбербанка принадлежит Министерству финансов Российской Федерации. Если Министерство финансов решит не выплачивать дивиденды инвесторам, никто из остальных акционеров не сможет отменить это решение.

Шаг 3. Реализация

Если на собрании акционеров было решено выплачивать дивиденды – они будут выплачены. Если акционеры приняли решение реинвестировать доходы компании – они будут реинвестированы и дивидендов никто не увидит.

Теории и модели дивидендной политики

Исследованию содержания дивидендной политики, ее влияния на стоимость компании, инвестиционные и финансовые решения в современной финансовой науке уделялось много внимания. Отметим наиболее значимые теории, получившие наибольшее распространение:

- теория нерелевантности дивидендов (Ф. Модильяни и М. Миллер);

- теория предпочтения дивидендных выплат (У. Гордон, Дж. Линтнер и др.);

- теория налоговых асимметрий (Р. Литценбергер и К. Рамасвами);

- теория клиентуры;

- сигнальная теория.

Рассмотрим более подробно каждую из приведенных теорий.

Согласно теории иррелевантности дивидендов (dividend irrelevance theory) дивидендная политика не влияет ни на цену акций, ни на стоимость ее акционерного капитала ks, ни на стоимость компании. Создателями этой теории являлись нобелевские лауреаты Мертон Миллер и Франко Модильяни. Они утверждали, что стоимость компании определяется только способностью ее активов генерировать денежные потоки и степенью делового риска, а не от того, как полученную в результате работы активов прибыль компания распределит между выплатой дивидендов и реинвестированием.

Модильяни и Миллер исследовали взаимосвязь дивидендной политики и стоимости компании в идеальных условиях, предполагающих:

- совершенство рынков (отсутствие налогов, расходов на привлечение капитала и транзакционных затрат; равнодоступность информации для всех участников и т. д.);

- безразличность выбора между дивидендами или доходом прироста капитала;

- независимость инвестиционной политики организации от финансовой и др.

Авторы теории полагали, что инвесторов в условиях совершенного рынка будет интересовать только общая доходность, а не ее конкретные формы. Таким образом, любая дивидендная политика будет приводить к одинаковым результатам не влияя на стоимость компании и благосостояние ее собственников.

В частности, общеизвестно, что благосостояние собственников складывается из стоимости принадлежащей им доли акций (доходность акционерного капитала) и текущих выплат дивидендов (дивидендная доходность). Если у компании достаточно денежных средств и дивиденды будут выплачены, благосостояние собственников увеличится на величину полученной суммы. В то же время статья «Денежные средства» в активе баланса и раздел «Собственный капитал» пассива уменьшатся ровно на эту же величину. Таким образом, суммарное благосостояние собственников не изменяется. Если для финансирования дивидендных выплат выпускаются новые акции, то их реализация увеличит собственный капитал и стоимость компании. Одновременно выплата дивидендов уменьшит стоимость организации на эту же величину. Если компания вообще не выплачивает дивиденды, а собственники нуждаются в денежных средствах, они продадут часть акций другим инвесторам, что равносильно «самодельным» дивидендам.

Теория предпочтения дивидендов противоположна предыдущей. Майрон Гордон и Джон Линтнер утверждали, что стоимость (доходность) акционерного капитала ks снижается по мере увеличения коэффициента выплаты дивидендов, поскольку инвесторы считают получение дохода в форме прироста стоимости капитала более рискованным, нежели дохода в форме дивидендных выплат: первый может быть получен в относительно неопределенном будущем и при благоприятном общем состоянии фондового рынка, тогда как второй – после принятия акционерами соответствующего решения. По сути авторы теории считали, что инвесторы оценивают каждый доллар ожидаемых дивидендов более высоко, чем доллар капитального дохода, поскольку дивидендная составляющая требуемой доходности их акций.

Суть этого аргумента хорошо описывает известная пословица: «Лучше синица в руках, чем журавль в небе».

Теория налоговых асимметрий исходит из того, что при получении дивиденды подлежат немедленному налогообложению, в то время как налог на прирост капитала уплачивается только при продаже акций, долей, паев. Таким образом, налог на прирост капитала теоретически может быть отсрочен до бесконечности. С учетом данного факта Р. Литценбергер и К. Рамасвами предложили теорию, в соответствии с которой, если дивиденды облагаются более высокими налогами, чем прирост капитала, компании следует выплачивать низкий уровень дивидендов.

Например, в США до 1982 г. ставка подоходного налога на дивиденды составляла 70%, а на прирост капитала – 50%. После 1982 г. ставки налога снизились (50 и 20% соответственно), а с 1986 г. сравнялись (28%). В России до 2002 г. ставка подоходного налога (налога на доходы физических лиц) на дивиденды составляла 30%, с 2002 г. – 6%, а с 2005 г. – 9%.

В соответствии с теорией влияния эффекта клиентуры компания должна проводить такую дивидендную политику, которая соответствует ожиданиям и предпочтениям ее акционеров и будущих инвесторов. В свою очередь инвесторы обычно выбирают компанию, дивидендная политика которой в наибольшей степени соответствует целям их вложений.

В частности, отдельные группы инвесторов, использующие дивиденды для целей текущего потребления, предпочитают, чтобы менеджмент компании направлял на выплату дивидендов значительную долю своей прибыли. В то же время другие группы акционеров и инвесторов могут предпочитать и реинвестирование прибыли, если в данном периоде они не испытывают потребности в денежных средствах, и получение дивидендов для них оборачивается лишь более существенным налоговым бременем.

Если компания оставляет прибыль на цели собственного развития, не выплачивая дивидендов, то те акционеры, которые предпочитают получать немедленные денежные доходы, будут поставлены в невыгодное положение. Стоимость их акций может возрасти, но только по истечении определенного времени, и для покрытия своих текущих расходов им придется реализовать на рынке часть акций. С другой стороны, стратегические инвесторы, которые по большей части накапливают капитал, а не тратят дивиденды, могут в результате политики выплаты низких дивидендов выиграть.

Таким образом, при выборе дивидендной политики менеджмент компании должен учитывать различия в интересах своих акционеров. Если основной состав акционеров заинтересован в получении дивидендов, то менеджменту компании необходимо принимать решение о выплате дивидендов и соответствующим образом формировать дивидендную политику. При этом меньшинство акционеров, несогласных с принятой практикой выплаты дивидендов, реинвестируют свой капитал в другие компании и состав акционеров станет однородным.

Отметим также сигнальную теорию дивидендов. Все участники рынка – как инвесторы, так и менеджеры – обладают разнородной информацией относительно размера будущей прибыли и дивидендных выплат компании. Очевидно, что менеджеры всегда лучше информированы, чем обычные акционеры и инвесторы о перспективах развития компании. И поскольку компании, как правило, с неохотой снижают дивиденды и также неохотно их повышают, если не предполагают в будущем получать большую стабильную прибыль, постольку рост дивидендов выше ожидаемого уровня является для инвесторов определенным сигналом, что руководство компании ожидает в будущем хорошие результаты. И наоборот, снижение дивидендов или меньший, чем ожидали инвесторы, их рост является сигналом того, что менеджеры ожидают в будущем относительно скромную прибыль.

Практическое использование этих теорий позволило выработать три подхода к формированию дивидендной политики – «консервативный», «умеренный» («компромиссный») и «агрессивный».

Рассмотрим каждый из типов дивидендной политики более подробно.

Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли сформированы обязательные и добровольные резервные фонды, удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных проектов компании. Если по имеющимся инвестиционным проектам уровень внутренней нормы доходности превышает средневзвешенную стоимость капитала, то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала.

Поскольку и объем инвестиционных потребностей, и уровень прибыли варьируются по годам, строгое следование остаточному принципу выплаты дивидендов приводит к их изменчивости – в одном году компания могла бы объявить, что дивидендов не будет ввиду значительных инвестиционных вложений, а в следующем году выплатить крупные дивиденды, так как размер инвестиционных вложений снизился. Меняющиеся дивиденды менее желательны, чем стабильные, а изменение выплаты дивидендов может подать ложные сигналы и подорвать доверие инвесторов.

Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода, что создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Вместе с тем, реализация данной политики может приводить к снижению инвестиционной активности компании в периоды низкой прибыли. Для того чтобы избежать этих негативных последствий стабильный размер дивидендных выплат устанавливается на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости из-за недостаточных темпов прироста собственного капитала.

Политика «экстра-дивидендов» (политика стабильного размера дивиденда с надбавкой в определенный период). Эта политика является развитием предыдущей и предполагает, что компания выплачивает регулярные фиксированные дивиденды, однако периодически (как правило, в случае успешной деятельности) акционерам выплачиваются экстра–дивиденды (дополнительные дивиденды), причем выплаты в настоящем периоде не означают их выплаты в следующем. Более того, здесь рекомендуется использовать психологическое воздействие премии – она не должна выплачиваться слишком часто, поскольку в этом случае становится ожидаемой, а сама политика выплаты экстра-дивидендов становится бессмысленной. Такая дивидендная политика дает наибольший эффект в компаниях с нестабильным характером поведения прибыли, сочетающим как значительный рост, так и падение.

Политика стабильного уровня дивидендов по отношению к сумме прибыли. Осуществление дивидендной политики этого типа могут позволить себе только зрелые компании со стабильной прибылью, поскольку величина прибыли зависит от многих факторов и в силу этого сложно прогнозируема, что может вызывать резкие перепады в стоимости акций на рынке и препятствовать максимизации рыночной стоимости компании.

Политика постоянного возрастания размера дивидендов предусматривает стабильный рост уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в пределах установленного процента прироста к их размеру в предшествующем периоде и обеспечивает высокую рыночную стоимость акций, формирует положительный имидж у потенциальных инвесторов при дополнительных эмиссиях. Вместе с тем, реализация данной политики приводит к постоянному возрастанию финансовой напряженности: если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность компании сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие компании, если же эта политика не подкреплена постоянным ростом прибыли, то она представляет собой верный путь к банкротству.

В мае 2005 года компания Standard & Poor’s запустила новый биржевой индекс, который позволяет выделить преуспевающих в общем списке хозяйствующих субъектов («дивидендных аристократов»). Это компании, которые увеличивают выплачиваемые дивиденды на протяжении 25 лет или более. Среди них – Bank of America, Coca–Cola, Johnson&Johnson, Pepsico, Procter&Gamble и другие.

Дивидендная политика, основанная на остаточном принципе, когда на выплаты акционерам идет часть чистой прибыли, оставшаяся после удержания средств на внутреннее финансирование, характеризуется для инвесторов повышенным риском по сравнению с дивидендными политиками с более прогнозируемыми потоками дивидендов. С другой стороны, компания, устанавливая размер дивидендов как фиксированный процент от прибыли или иным способом, позволяющим инвесторам легче ориентироваться в расчетах будущих потоков доходов, увеличивает риски для себя. Ведь, выполнив обязательства перед акционерами, компания может столкнуться с нехваткой средств на инвестиционные цели. Поэтому менеджменту приходится искать точку равновесия между интересами инвесторов и потребностями компании, стремясь к установлению гибкой дивидендной политики.

Зачем нужна дивидендная политика

Она позволяет потенциальному инвестору хотя бы приблизительно понять цели ее развития. Да, компания может отклоняться от дивидендной политики. Да, рыночные катаклизмы могут вообще всё сводить на нет. Но общее представление о том, как будут выстраиваться отношения между компанией и акционерами, у инвестора будет.

Дивидендная политика позволяет отнести акции компании к одному из двух типов:

- Акции роста – когда дивидендов выплачивается мало или их вообще нет, но у акций есть перспектива роста в стоимости.

- Дивидендные акции – когда акции вряд ли будут мощно расти в цене, но зато компания будет системно платить инвесторам дивиденды.

Акции роста позволяют зарабатывать спекулятивно – покупать по одной цене и продавать по другой, более высокой.

Подробнее об этом можете прочитать в моей статье про спекуляции.

Дивидендные акции – это возможность получать постоянный пассивный доход. Может быть, не большой, зато стабильный и регулярный.

Где узнать о дивидендной политике предприятия

Зарегистрировавшись на фондовой бирже, новоиспеченные брокеры рассматривают варианты покупки ценных бумаг. Имея цель получать дивиденды от приобретенных акций, необходимо ознакомиться с политикой компании в этом направлении.

Информацию о доходности можно почерпнуть в источниках:

- на сайте самого предприятия – крупные организации традиционно выкладывают сведения о сроках и размерах выплаченных дивидендах;

- на сайте фондовой биржи – чаще всего, брокеру предоставляется доступ к разделу соответствующей информации (например, Московская биржа);

- на электронном ресурсе центра раскрытия корпоративной информации.

Владелец акций определенной компании может отслеживать ее дивидендную политику самостоятельно, ежедневно посещая сайт предприятия либо черпая информацию из других источников. Важно не пропускать новости о собрании акционеров, ведь именно во время их проведения одним из вопросов может быть начисление дивидендов.

Другой вариант – подписаться на новостные рассылки Лондонской биржи. Подходит для тех, кто свободно владеет английским языком. Преимущество заключается в актуальности новостей – зачастую информация на сайте London Stock Exchange появляется раньше, чем обновляется сайт самой дивиденды

Если новоиспеченный брокер рассчитывает попасть под «раздачу» дивидендов, ему важно учесть несколько моментов. Это – режим расчетов на бирже и конечную дату попадания в реестр выплаты дивидендов.

Собрание акционеров утверждает дату фиксации, то есть, последний день подтверждения получателей дивидендов. Чтобы попасть в реестр выплаты, необходимо до назначенной даты приобрести акции. Но порядок расчетов на бирже происходит в формате Т+2. Это означает, что, после заключения сделки на покупку акций, обеим сторонам дается два дня на передачу денег и ценных бумаг.

Важно! Зачастую в последние дни перед выплатой дивидендов акции компании поднимаются в цене. Поэтому, имея цель попасть в реестр и не переплатить, их лучше приобрести заранее.

Весь процесс представляет собой следующий алгоритм:

- покупка акций на бирже – заключение сделки, перевод средств, получение прав на ценные бумаги;

- включение в реестр выплаты дивидендов компании;

- выплата дивидендов.

Дивидендные выплаты поступают на счет брокера за вычетом всех налоговых отчислений. После этого он вправе обналичить деньги или использовать их для покупки других ценных бумаг.

Что еще почитать и посмотреть

Подпишитесь на рассылку сайта. После подписки я смогу присылать вам на почту ссылки на наши новые статьи. Их в ближайшее время будет много – по теме финансов, инвестиций, экономических терминов.

Прочитайте обязательно статью про индивидуальный инвестиционный счет. Инвестировать в акции или облигации лучше всего именно через него, потому что там есть разные типы вычетов. Они позволяют получать гарантированную доходность и платить меньше налогов.

Прочитайте общую статью про инвестиции. Я рассказываю там о разных подходах к инвестированию, об основных финансовых инструментах, в которые можно вкладываться.

Если вы хотите зарабатывать на бирже спекулятивно – то вот вам подборка с курсами по трейдингу. Но. Я сейчас не считаю, что трейдинг в принципе может быть источником стабильного дохода. Если вам эта тема интересна – посмотрите все бесплатные курсы, которые я собрал в подборке, и только потом уже переходите к платным. Бесплатные курсы я намеренно поставил в самое начало статьи.

И сразу направляю вас на свой обзорный материал «Можно ли заработать на трейдинге». Надеюсь, он вас убедит, что это пустая трата времени.

Теперь переходим к книгам. Вот три книги от большого проекта под названием Город Инвесторов. Они электронные, бесплатные. Скачайте и прочитайте их все. Это даже не книги, а скорее брошюры.

- Как стать финансово независимым через 1 год. На финансовую независимость может выйти абсолютно каждый человек. Но надо знать, как правильно откладывать деньги и куда их инвестировать.

- 5 способов эффективно вложить 1000+ рублей. Это книга об инвестициях, для которых вам понадобятся очень маленькие суммы денег. Вы сможете начать делать такие инвестиции хоть сегодня. Автор подробно анализирует каждый описанный способ и дает свои комментарии.

- 6 шагов к финансовой безопасности. О том, что должен помнить каждый взрослый человек в финансовом мире, чтобы не стать нищим к старости и не жить на мизерную пенсию. В чем-то напоминает книги Роберта Кийосаки, но написано полностью на русский манер.

Запишитесь на два бесплатных вебинара (тоже от Города Инвесторов) и посмотрите их:

- Инвест-портфель на 100$ в месяц – как правильно собрать инвестиционный портфель, который ежемесячно будет приносить вам сто долларов прибыли. Насколько много денег для этого нужно, как избежать досадных ошибок и все сделать правильно.

- Инвестиции без миллиона в кармане – бесплатный вебинар. О том, как начать инвестировать с совершенно крохотных сумм – в 500, 1 000 или 10 000 рублей. Куда реально вложить такие деньги, чтобы не потерять их и в то же время получать ощутимую прибыль.

Если подача материала в Городе инвесторов вам понравится, вот четыре платных курса, которые вы тоже сможете здесь пройти.

- Инкубатор пассивного дохода – как правильно покупать акции, чтобы постепенно сгенерировать себе стабильный доход от дивидендов. И вообще не переживать о том, как меняются цены на акции.

- Пассивный доход на автомате – обо всех финансовых инструментах для пассивного инвестирования. О том, как правильно вкладывать деньги, чтобы становиться богаче и богаче.

- Сверхприбыльные инвестиции в IPO. Это специализированный курс для тех, кто хочет заработать на акциях в момент их первичного размещения на рынке. То есть когда компания впервые выпускает акции и предлагает их широкому кругу потенциальных инвесторов.

Еще вот вам запись бесплатного вебинара по инвестированию, который проходил на платформе лицензированного банка Ак Барс. На это вебинаре углубленно разбираются капиталовложения в ETF. Посмотрите, я думаю, вам будет интересно.

Про дивиденды: лучшие истории на российском рынке

Российский рынок акций остается одним из наиболее привлекательных по показателю дивидендной доходности. Средняя дивидендная доходность российских эмитентов, согласно Bloomberg, составила 6,9% по итогам 2021 г. (8% по нашей оценке). По итогам 2019 г., согласно нашей консервативной оценке, она ожидается на уровне 8%. Более оптимистичный сценарий предполагает 9-10% среднюю доходность по итогам 2021 г. Это значительно выше средней 3%-ной доходности по развивающимся рынкам и 2,4% — по развитым, включая 1,8% в США и 3,6% в Европе. Также это выше доходности, которую сейчас в среднем предлагают ОФЗ на уровне 6%.

Мы изучили около тридцати российских эмитентов, выбрав среди них наиболее высокодоходных и разделив их на три группы: (1) компании с низким риском, (2) компании с высоким риском, связанным с волатильностью финансовых показателей на фоне глобальных факторов и (3) компании с высоким риском, связанным не только с глобальными факторами, но и с внутрикорпоративными решениями.

Нашими фаворитами по дивидендным выплатам являются акции телекоммуникационных операторов Veon и МТС — компаний наиболее устойчивых к волатильности глобальных рынков, а также акции Мосбиржи, Globaltrans и Детского мира. Помимо привлекательных фундаментальных факторов в данных компаниях отметим, что акционеры двух последних заинтересованы в получении высоких дивидендов.

Среди компаний второй группы мы выделяем банки и металлургические компании. В эту группу мы также добавили производителя удобрений Фосагро. На акции данных компаний более значительно влияет динамика мировых рынков, чем на акции компаний первой группы, что во многом нивелирует плюсы высокой дивидендной доходности (с выплатами четыре раза в год в случае металлургических производителей и Фосагро).

Среди акций компаний третьей группы наиболее яркие — Эталон и ЛСР — компании, готовые платить высокие дивиденды, но проигрывающие как операторы рынка недвижимости в условиях глобальной неопределенности. Кроме того, ряд компаний этой группы может позитивно удивить против нашего консервативного прогноза — это, прежде всего, Лукойл, Алроса и Евраз.

Отдельно мы хотели бы отметить тех эмитентов, кто может принять новую дивидендную политику в перспективе 2К20, что может положительно сказаться на стоимости их акций: Новатэк, Россети, ПИК, Энел, ТГК-1 и другие дочки Газпромэнергохолдинг.

Важно, что в нашем анализе мы также использовали показатель среднедневной дивидендной доходности, который учитывает конкретные даты выплаты дивидендов (четвертая колонка в таблице ниже). Очевидно, что по данному показателю при прочих равных выделяются в лучшую сторону те эмитенты, у которых даты выплат ближе (как Veon или Globaltrans), что добавляет привлекательности их дивидендным историям.

Все больше российских эмитентов увеличивают размер дивидендов

, пересматривая дивидендную политику в сторону повышения выплат. Этому способствует как заинтересованность мажоритарных акционеров в получении финансовых ресурсов, которые можно направить на другие проекты (госкомпании; дочки АФК Система — МТС, Эталон, Детский мир; Globaltrans), так и желание повысить привлекательность акций, как в случае с Фосагро или компаниями металлургического сектора. Только в 2019 г. дивидендную политику пересмотрели около 10 компаний, включая Лукойл, Газпром, Алроса, Veon, НЛМК, Фосагро, ММК и Русгидро.

Мы проанализировали около тридцати российских компаний

, выбрав среди них те, которые:

- Пересмотрели дивидендную политику в сторону повышения в течение последнего года

- Выплачивали исторически высокие дивиденды с годовой доходностью выше 7%

- Выплачивают промежуточные дивиденды, особенно те, у которых выплаты приходятся на первые восемь месяцев календарного года (то есть с ближайшим горизонтом их получения), т.к. это значительно повышает взвешенную годовую дивидендную доходность

В своем анализе мы были консервативны, выбирая базовый или пессимистичный сценарий в случае прогноза ожидаемой прибыли или денежного потока за 2П19 и 1К20 для расчета базы для дивидендов по каждой из компаний.

Для базы расчетов дивидендной доходности по вышеуказанным компаниям мы взяли суммарный дивиденд, выплачиваемый ими за февраль-август 2021 г. Мы пересчитали дивидендный доход компаний на среднедневной показатель, с учетом предполагаемых дат отсечек по каждому дивиденду. Таким образом мы получили текущую среднедневную дивидендную доходность.

Мы также рассчитали итоговую дивидендную доходность по тем же компаниям через отношение годового дивиденда к текущей цене акций. В данный список вошли 11 компаний с двузначным показателем дивидендной доходности (14 — с показателем выше 8%). Многие из компаний данного списка совпали с лидерами при вышеуказанном подходе.

Из отобранных эмитентов мы сформировали три группы.

Первая: те компании, которые не только выплачивают высокие дивиденды, но и нравятся нам фундаментально, имея при этом ограниченную зависимость от глобальных факторов (как Veon или МТС); это также лидеры секторов с устойчивой моделью развития (как Globaltrans и Детский мир) и высокими дивидендами. Вторая: компании с высокими дивидендными выплатами, в том числе промежуточными, но более зависимые от глобальных факторов, таких как цены на ресурсы (как компании металлургического сектора). Третья: прочие компании с потенциально высокой дивидендной доходностью, но зависящие не только от глобальных факторов, но и от решений менеджмента по вопросу выплаты дивидендов. Отдельно в нашем обзоре мы отметили те компании, которые могут потенциально удивить дивидендными выплатами в случае принятия подобных решений в ближайшие месяцы, а также те, которые могут пересмотреть свою дивидендную политику в сторону повышения в ближайшем будущем.

Мы также хотели бы обратить внимание, что нашими фаворитами являются компании первой группы (высокая доходность и низкий риск).

Прежде всего, это телекоммуникационные операторы Veon и МТС с 11% и 8,6% прогнозной итоговой годовой доходностью за 2021 год. Их фундаментальная история привлекательна и стабильна, а финансовые показатели не так подвержены волатильности на фоне быстроизменяющихся глобальных факторов, как показатели компаний ресурсных секторов или потребительских товаров. Также мы включили в данную группу акции Globaltrans, Мосбиржи и Детского мира с 17,1%, 7,1% и 7,8% годовой доходностью, соответственно. Globaltrans – это динамично развивающийся оператор грузоперевозок, один из лидеров своего сегмента, имеющий запас прочности к негативным внешним факторам и одну из самых высоких дивидендных доходностей среди российских эмитентов. Мосбиржа – это возможность прямого участия в росте и развитии российского рынка акций. Акции Детского мира мы добавили в данную корзину, т.к. нам нравится фундаментальная история компании, хорошо позиционированной в своем сегменте и активно вовлеченной в рост рынка онлайн-продаж в России.

Компании второй группы выплачивают высокие дивиденды,

но сильно зависимы от внешних факторов. В случае негативного глобального фона акционеры данных компаний могут потерять больше от снижения цен на акции, чем выиграть от высоких дивидендов. Это прежде всего акции металлургических компаний (ММК, НЛМК, Северсталь, Евраз). Металлургические компании, наиболее прогрессивные среди российских эмитентов в отношении дивидендной политики, стремятся выплатить акционерам 100% свободного денежного потока в виде дивидендов, при этом выплачивают их ежеквартально. Показатели годовой дивидендной доходности металлургических компаний составляют около 12% (один из самых высоких показателей среди российских эмитентов). Мы предположили нулевой остаточный дивиденд по акциям Евраза по итогам 2021 г. в силу неопределенности его дивидендной политики, однако отмечаем его итоговую годовую дивидендную доходность на уровне 17%. К этой же группе мы отнесли Фосагро (около 9% годовая доходность), одного из лидеров российского рынка удобрений, по всем вышеупомянутым параметрам близкого к компаниям металлургического сектора. Сюда также входят акции банков (Сбербанк, ВТБ, Банк Санкт-Петербург) с 7-8% годовой дивидендной доходностью. Наконец, мы также отнесли к данной группе акции Энел России (12%).

Третья группа включает в себя эмитентов с высокой потенциальной дивидендной доходностью,

но с повышенными рисками, как специфических для компаний, так и глобальных, но в большем размере, чем у компаний предыдущей группы. Это такие дивидендные истории как Эталон и ЛСР в силу рисков сектора недвижимости в целом, или акции Алросы и энергетических компаний, а также акции Газпрома. Итоговая годовая доходность акций Эталона должна составить 10%, соответственно, исходя из его нового подхода к выплате дивидендов: выплата не менее 12 руб. в виде дивидендов на акцию в год, что вполне ожидаемо с учетом высокой заинтересованности в финансовых ресурсах его основного акционера – АФК Система. Финансовые показатели Эталона, однако, сильно зависимы от глобальных и внутренних факторов, а сама компания все еще находится не в лучшей форме после консолидации Лидер-Инвеста. Менеджмент ЛСР также заявлял о минимальном уровне выплат в качестве дивидендов на акцию – 78 руб., что транслируется в 9% доходность. Важно, что большинство компаний этой группы может удивить размером выплат дивидендов относительно нашего довольно консервативного прогноза их доходов в 4К19 — это Алроса, ТГК-1, Лукойл, Газпром и Газпромнефть.

Целый ряд российских эмитентов планирует пересмотреть дивидендную политику в ближайшее время.

Это Энел Россия (в рамках обновления стратегии в начале 2020 г.), Новатэк (в 2К20 – увеличение доли прибыли на дивиденды), Россети (начиная с 2021 г. могут повысить планку по выплате до 75% чистой прибыли по РСБУ). ПИК (может перейти на расчет дивидендов от прибыли и EBITDA), Норникель (рассматривает возможность привязки дивидендов к свободному денежному потоку в конце 2022 г.), ТГК-1 и другие дочки Газпромэнергохолдинга (планируют перейти на дивиденды в 35% прибыли по МСФО).

Мы также хотели бы отметить акции АФК Система и привилегированные акции Мечел.

Согласно дивидендной политике, АФК Система должна выплачивать минимум 1,19 руб./акция в виде годового дивиденда, однако в последнее время компания пренебрегала данным обещанием в силу ограниченности финансовых ресурсов, необходимых на развитие ее других проектов и на снижение долговой нагрузки. В нашем базовом сценарии дивиденды на уровне 2021 г. (0,11 руб./акция) означают всего лишь 0,6% текущую дивидендную доходность по акциям АФК Система. Таким образом возвращение к дивидендной политике (предполагающей выплату минимум 1,19 руб./акция) транслируется в потенциальную 6,6% доходность. Компания обещала вернуться к обсуждению данного вопроса во 2К20, однако мы склонны быть консервативны в подобных ожиданиях в силу ограниченности финансовых ресурсов группы. Выплаты по привилегированным акциям Мечела всецело зависят от финансовых результатов компании за 4К19. Наши расчеты прибыли Мечела за весь 2021 г. на уровне 9М19 транслируются в потенциальную 17% дивидендную доходность по итогам 2021 г., что может оказаться слишком оптимистичным сценарием.