Определение и назначение инвестиций

Я уже 20 лет преподаю в университете дисциплины, связанные с инвестициями и инвестиционной деятельностью. Но только пару лет назад осознала, что тот материал, который я даю, никак не поможет молодым людям изменить свое мышление в сторону необходимости с первого самостоятельного заработка начать создавать личный капитал.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

На занятиях мы разбираем, как важно инвестировать предприятиям, которые хотят выжить в условиях рынка, изучаем механизм инвестиций. Но когда я заговариваю со студентами о личных финансах и инвестировании, вижу полное непонимание процесса и скептицизм. Зачем это надо? Нужны миллионы. Нам еще рано задумываться о пенсии. Хотим жить одним днем. Все равно государство все отберет и так далее и тому подобное.

Губительные мысли для молодежи. У нее есть все шансы обрести финансовую независимость, потому что на стороне молодых один из главных факторов успеха – время.

Короче, я начала исправлять ситуацию, насколько это позволяют мне делать стандарты Министерства образования. Но в рамках нашего блога я не ограничена рамками, поэтому с удовольствием делюсь своими знаниями и опытом в инвестиционной деятельности. И сегодня самые основы.

Инвестиции в общем понимании – это вложения средств в какие-либо объекты с целью получения эффекта. Эффект не обязательно должен быть коммерческий (извлечение прибыли). Если мы говорим о государственных инвестициях, то речь может идти о социальном, экологическом и других эффектах. Возьмите, например, проект по строительству детского сада или реконструкции очистных сооружений.

Но в статье речь не об инвестиционной деятельности предприятий, а о нашей с вами.

Для частного инвестора инвестиции – это вложение денег в активы с целью создания, сохранения и приумножения личного капитала.

Я думаю, ответ на вопрос, зачем надо создавать капитал, есть у каждого. Это покупка дорогостоящих товаров (машина, квартира, дом), возможность путешествий или обычного отпуска с семьей на море, образование детей и, наконец, достойная пенсия. Вершина всего – финансовая независимость, когда ты не зависишь от своего работодателя и получаемой заработной платы, когда у тебя есть возможность заниматься тем, о чем мечтал всю жизнь.

Назовите мне хотя бы одного нормального человека, который был бы против всего этого. Тогда почему инвесторов в России чуть больше 2 %, а активных еще меньше? Потому что мы любим придумывать оправдания бездействию. Самые популярные: “нет денег, чтобы инвестировать”, “не хотим себя ни в чем ограничивать, жизнь слишком коротка”, “инвестиции придумали, чтобы отобрать последнее”.

Опасные заблуждения. Прежде чем так говорить, надо для начала все узнать о предмете спора и попробовать на практике. Я сделала и то и другое. Ни один из перечисленных аргументов у меня не нашел подтверждения. Дело за вами.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи

— законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа

, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Примеры удачного вложения средств

Мой знакомый узнал, что часть центра города решено снести и построить новое элитное жилье. Он скупил наиболее ветхое жилье, прописал (за отдельную плату) родственников. При сносе всем было предоставлено новое жилье, которое с успехом было продано.

Еще одна удачная сделка – лизинг (аренда с правом выкупа) завода. Под это дело был оформлен кредит с годовой отсрочкой платежа. С учетом резкого скачка курса доллара обязательства были погашены за 3 года.

Реальные провалы вложенных средств

Ох. Хоть неудачи неизбежны, но потеря денег всегда неприятность. Акции «Мотор Сич». Политическая обстановка на Украине привела к тому, что и от завода остались стены. Чего уж говорить о дивидендах на ценные бумаги.

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2021 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

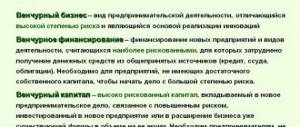

Вариант 7. Венчурные инвестиции.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Факторы, влияющие на объем финансовых вливаний

На чистые вливания финансовых средств может оказать влияние множество самых разнообразных факторов. Прежде всего, это политическая или экономическая нестабильность в государстве, которая подрывает успешную деятельность предприятий и лишают их больших объемов прибыли. Кроме того, большое влияние оказывают различные законодательные меры, которые затрагивают сферу экономики и инвестирования, сюда же можно отнести и изменение в вопросах налогообложения. Развитие техники тоже способно повлиять на размеры подобных инвестиционных вкладов, особенно в условиях постоянного научного прогресса.

Таким образом, чистые инвестиции представляют собой особый вид вложений, которые в масштабах государства способны влиять на национальный доход. На более низком уровне они характеризуют производственный потенциал предприятия в данный момент времени. Именно поэтому данный вид вложений имеет особую роль в экономике как организаций, так и государства в целом. При развитии своего производства очень важно следить за тем, чтобы рассматриваемые инвестиционные вклады принадлежали к виду положительных, только тогда все затраты будут полностью окупаться.

Пошаговая инструкция для начинающего инвестора

Несколько лет назад мы с мужем были начинающими инвесторами. Сегодня у нас два брокерских счета и сформированный инвестиционный портфель, в котором создается капитал для разных целей. Доходность за 2021 год составила 19,8 %. Для пассивного инвестора, который тратит 1 час в месяц на анализ и пополнение счетов, пару часов в конце года на ребалансировку, это хорошая цифра.

Критиковать полученные результаты могут только инвесторы, которые получают больше, но стабильно на протяжении последних 10 лет. Мне есть, чему у них поучиться, что я и буду делать. Рассчитываю на долгую инвестиционную жизнь.

Приведу небольшую пошаговую инструкцию, основанную на моем личном опыте.

Шаг 1. Самообразование.

С этого я начала. В моем послужном списке книги, платные и бесплатные вебинары, конференции с ведущими инвесторами страны, курсы по портфельным инвестициям от профессионалов. Все это дало мне отличный старт, не позволило совершить ошибки новичков и потерять деньги.

Шаг 2. Оценка финансового положения семьи.

Я начала вести семейный бюджет: доходы и расходы, активы и пассивы, план и факт, экономия и перерасход. Составляю таблицы, планирую, оптимизирую и выявляю источники для инвестиций. Трачу на это 1 минуту каждый день и 10 – 15 минут в конце месяца.

Шаг 3. Создание подушки безопасности.

Я не могу позволить рисковать всеми деньгами в семье, потому что инвестиции – это всегда риск. Подушка безопасности должна быть создана в обязательном порядке. Мы сделали ее в размере 4 месячных расходов семьи. Держать резервные деньги лучше всего в инструментах, из которых их можно быстро вывести. Например, депозит с возможностью снятия без потери процентов, дебетовая карта с процентом на остаток, ОФЗ или фонды денежного рынка на МосБирже.

Шаг 4. Определение инвестиционных целей.

Без этого не сформировать инвестиционный портфель. Его состав и распределение активов внутри зависят от срока инвестирования. Например, одна из наших целей – это образование ребенка (младшая дочь заканчивает школу в 2024 г.). Цель среднесрочная, поэтому распределение активов сделали консервативным. Еще одно событие намечено на 2027 г. – распределение активов стало более рискованным, но не агрессивным.

Шаг 5. Выбор инвестиционных инструментов.

На этом этапе рекомендую определить свой риск-профиль. Есть специальные тесты у брокеров и в свободном доступе в интернете от ведущих инвестиционных компаний мира. Далее, в зависимости от вашего отношения к риску, целей и сроков инвестирования выбираем инструменты.

Шаг 6. Делаем первые вложения и начинаем свой путь к финансовой независимости.

Значение чистого финансирования

Чистые инвестиции всегда являются дополнительным финансированием, которое положительно отражается на росте капитала фирмы. Ключевая роль такого финансирования – быть базой для оптимизации, расширения производства, роста его мощностей, увеличения объёма выпускаемой продукции. Таким финансированием может быть вложение в недвижимость, а также в оборотный и основной капитал.

Такой реальный капитал крайне важен для создания нового оборудования, возведения новых производственных зданий, расширения площадей. Следовательно, финансирование для роста объёма реального капитала представляет собой процесс накопления средств.

Виды чистых вложений

Виды чистых инвестиций:

- нулевые: амортизационные вложения и валовое финансирование оказались равны по объёму, что привело к нулевому уровню чистых инвестиции, когда уже говорят о «нулевом росте», когда предприятие не развивается;

- положительные: амортизационные вложения меньше валового финансирования, поэтому наблюдается прирост инвестиций и рост реального объёма производства, увеличение чистой прибыли;

- отрицательные возникают в критической ситуации, когда валовые вложения меньше амортизационных, в результате чего даже утраченный капитал не возмещается и предприятие оказывается на грани банкротства.

Очень важно делать всё для обеспечения положительных чистых инвестиций. Именно так подтверждается ликвидность предприятия, устойчивость, успешность его развития, стабильность работы компании в целом.

По таким же критериям можно судить и об экономическом состоянии в стране. Эти вложения постоянно тщательно анализируются, а подробные отчёты предоставляются экономистам, правительству. По ним и судят об уровне развития экономики. Затем принимаются определённые меры для обеспечения роста чистых вложений.

Риски инвестирования

Мы все время говорим, что инвестиции – это риск. С какими же видами риска может столкнуться инвестор:

- страновой – риск, присущий конкретной стране и связанный с политическими, экономическими, правовыми и другими факторами;

- валютный – когда инфляция и изменение курса валют то в одну, то в другую сторону снижают доходность активов или вовсе приводят к уменьшению капитала;

- рыночный – связан с колебанием котировок акций, облигаций;

- риск отдельной компании.

Есть две крайности, которых надо избегать:

- Вообще не анализировать риски и вкладывать все деньги в высокодоходные проекты, надеясь на “авось пронесет”. Результат – потерянный капитал, разочарование в инвестициях и убеждение других людей в том, что все это развод, лотерея и казино.

- Вообще не рисковать, а, например, хранить деньги дома. Результат такой же, как в первом случае. Только здесь уже нельзя винить правительство, президента, соседа или друга.

Вывод: рисков не надо бояться, ими надо научиться управлять. Один из самых эффективных способов – диверсификация.

А если не выйдет ?

Да. Может и не “взлететь”. Риски всегда есть.

- Риск проблем в стране. Какой-нибудь политик что-нибудь начудит. Примет какой-либо закон. И привет!

- Валютные риски. Ну Вы это и так знаете. Несколько раз проходили

- Риски рыночные. Ну например, Вы решили инвестировать в квартиру. А застройщик тютю…

Важно помнить, что нужно разумно подходить к этому делу. И не позволить страху взять вверх. Просто все просчитывайте и диверсифицируйте свой портфель активов!

Эксплуатационная фаза

На третьем этапе происходит запуск предприятия, которое было введено в эксплуатацию в конце предыдущей фазы.

Большая часть срока реализации всего проекта приходится именно на этот этап. Чтобы данный период был наиболее эффективен, а вся кампания увенчалась успехом, необходимо продлить эксплуатационную стадию на как можно более долгий срок.

Эксплуатационная фаза включает в себя:

- получение сертификатов на выпуск продукции (если нужно);

- управление производством;

- продвижение производимого продукта на рынке;

- отслеживание качества продукции;

- организация сервисного обслуживания;

- определение точки сокращения интереса потребителей к продукту.

Формула

Имеется и формула частных чистых инвестиций. Она необходима для объективного анализа экономического состояния: формулу применяют в процессе определения ключевых показателей валовых инвестиций различных сфере государства и экономики.

Вот так обозначают чистые инвестиции:

ЧИt = ВИt – Аt.

Расшифруем формулу:

- Аt – амортизационные отчисления в году t;

- ЧИt – чистые инвестиции в году t;

- ВИt – весь объём валовых инвестиций в году t.

Если конкретизировать формулу, станет понятно, что в данном случае объём валовых вложений является как раз чистыми инвестициями. Они сохраняют стоимость. Однако в статистику включают валовые инвестиции, в которые также вошло и финансирование оборотного капитала. Оборотный и основной капитал растут. Конечно, таким образом рассчитывать объём чистых вложений проще.

Такое финансирование включают здесь вложения в недвижимость, в оборотный капитал и в основной капитал.

Как определить, посчитать и найти срок окупаемости бизнес-проекта по формуле с примерами

Итак, мы уже рассмотрели методологию и некоторые нюансы, которые необходимо учитывать в ходе выполнения расчетных операций при внедрении технологий, модернизации и совершенствования имеющихся, реализации нового начинания. Однако нужно выделить наличие недостатков: отсутствие должного учета ряда важных факторов, относительно низкая степень точности. Способы, которые были рассмотрены выше, дают возможность инвестору своевременно оценить и проанализировать присутствующие риски, выполнить расчет окупаемости бизнес-плана. Однако для получения более достоверных и точных результатов необходимо использовать две методики: дисконтированный и простой подход. Техники отличаются друг от друга степенью участия ставки, которая учитывает стоимость привлекаемого капитала в формуле и позволяет дисконтировать его. Давайте более подробно остановимся на каждой из этих методик.

Простой метод

Подразумевает использование следующего выражения:

РР= I/PR

В данном случае период, в течение которого достигается нулевая точка (РР). Чистый инвестиционный доход обозначается как PR, а совокупная сумма вложенного капитала – это I. Как вы видите, расчет максимально прост, что и обуславливает широкую популярность описанной методики.

Применение

Разберем в качестве примера следующую ситуацию: компания купила новое современное оснащение на 5 500 000 руб. Это позволило повысить годовой доход на 1 200 000 руб. Теперь используем формулы и рассчитываем:

РР= 5.5/1.2

Из этого следует, что ориентировочно через 4 года и 7-8 месяцев предприятию удастся полностью окупить средства. Обратите внимание, что в ходе расчетов принимается стабильный уровень инфляции, который в фактических условиях практически нереален. Плюс необходимо учитывать, что любой инвестор, выполняя вложения, делает не только в полном объеме компенсировать понесенные издержки, но также получить прибыль. Помимо этого, есть еще один недостаток – полностью игнорируется возможность флуктуации потоков денежных активов в ходе рассчитанного временного промежутка, то есть полагается, что все понесенные затраты и расходы будут погашаться порциями.

Дисконтированный метод

Как уже было сказано выше, простое выражение не учитывает ряд характеристик и показателей, факторов, которые прямым образом отражаются на финансовых индикаторах. При этом главным или наиболее важным считается инфляционный процесс. Дисконтированный метод позволяет учесть скачки стоимости денежных масс за счет использования более сложных расчетных операций. Рассмотрим, как рассчитать срок (период) окупаемости бизнес-проекта — формула с примером расчета.

Прежде всего, обозначим, о каком временном отрезке идет речь. Это время, когда получаемая прибыль покрывает объем использованных средств. В этом случае сумма прибыли и совокупное число инвестиций рассчитываются с учетом установленной барьерной ставки, которая зачастую называется дисконтированием.

В данной ситуации считается дисконтированный период (DPP), полученный поток денег за тот или иной временной отрезок (CF), сделанная первоначальные вложения (IC), число этапов (n), номер изучаемого промежутка времени (t) и собственно сама ставка (r).

Из формулы отчетливо видно, что при расчете окупаемости дисконтированного типа первостепенное значение имеет объем денежных потоков с учетом специализированного понижающего коэффициента. В результате конечный показатель в любом случае будет выше относительно используемого простого метода.

Применение

Для большего удобства и простоты осуществления расчетных манипуляций лучше использовать таблицы, которые демонстрируют, в какое время коэффициент дисконтированных денежных средств выходит из отрицательного значения и обретает положительное, то есть, когда полностью покрываются понесенные затраты. Для лучшего понимания рассмотрим пример.

Бизнесмен хочет сделать инвестиционный взнос в открытие кафе на сумму 7.2 миллиона рублей. Расчетная прибыльность должна составить 2.76 млн рублей. Барьерная ставка будет сохраняться и составит 21%. Составим таблицу для показателей периода или срока окупаемости проекта.

| Год | Поток денежных средств (млн руб.) | Ставка (%) | Дисконтированный денежный поток | Дисконтированный денежный поток с накопительным результатом |

| 0 | 7.2 | 21 | 7.1 млн. | — 7.2 млн. |

| Первый | 2.76 | 21 | 2280990 | -4919008 |

| Второй | 2.76 | 21 | 1890419 | -3028598 |

| Третий | 2.76 | 21 | 1559321 | -1469276 |

| Четвертый | 2.76 | 21 | 1289718 | -179587 |

| Пятый | 2.76 | 21 | 1065636 | +886048 |

Таблица демонстрирует, что при сохранении объема прибыли без изменений, ее истинная ценность сокращается. Это обуславливает повышение длительности возмещения ресурсов, в результате положительного итога удается достичь только на пятый год ведения бизнеса. Если рассчитать DPP для более точного итога, он будет составлять 4 года и 2 месяца.

Эффективность

Чтобы оценить уровень экономического развития любого государства, предприятия, компании, достаточно определить динамику роста чистого финансирования. Именно они, как наиболее объективный индикатор, отражают эффективность работы. Как только рост вложений идёт на спад, можно говорить о спаде в экономике. Если рост отсутствует – это показатель кризиса.

Увеличение таких вложений имеет огромное значение. Оно сразу же провоцирует рост благосостояния населения, увеличение занятости, рост уровня производства. Чистые инвестиции растут в отдельных предприятиях – идёт рост экономики страны в целом. Когда увеличиваются вложения, в смежных отраслях тоже начинают производить больше товаров народного потребления, продуктов, материалов, строят больше жилья.

Жизненный цикл инвестиционного проекта – что это?

Каждая инвестиционная программа имеет жизненный цикл (инвестиционный цикл), то есть период времени с начала зарождения идеи вложить деньги до ликвидации инвестиционной программы. Он делится на четыре фазы, которые следуют одна за другой. Фазы различаются целями, задачами, продолжительностью.

Так, принято выделять следующие фазы:

- Прединвестиционную (включает исследования и анализ);

- Инвестиционную (проектирование с последующим заключением договоров);

- Операционную или производственную (хоздеятельность);

- Ликвидационную.

Вычисления с помощью специализированных онлайн-калькуляторов и Excel-таблиц

Итак, мы рассмотрели расчетный срок окупаемости проектов в месяцах с примерами и формулами. Вручную рассчитывать нужный показатель сложно, так как велик риск возникновения ошибок. Намного рациональнее применять специализированные программные продукты для автоматизации процесса. К примеру, вы можете использовать традиционные инструменты программы Эксель. Даже таблица из 4 столбцов (месяц, сумма инвестиций, входящие потоки денежных средств, обычные и с учетом нарастающего итога) позволит существенно облегчить процесс. Для лучшей визуализации рекомендуется привязать график к заполняемым формам. Альтернативным, более простым и удобным вариантом, является использование специализированных онлайн-калькуляторов, которых сегодня немало в открытом доступе.

Для более сложных операций, с которыми сталкивается любой предприниматель, занимаясь ведением своего бизнеса, можно использовать софт, предлагаемый нашей . У нас вы найдете решения для оптимизации и автоматизации процессов в магазине, на складе или в офисе.

Хотите внедрить «Магазин 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Реинвестирование

Так называют процесс, когда полученные от инвестиций средства затем снова запускают в дело. Если доход не изымать, то прирост капитала будет идти не в виде арифметической прогрессии, а в виде геометрической, то есть с ускорением. Проще всего рассмотреть на конкретном примере. Пусть у нас будет банковский депозит на 100 000 рублей с фиксированной ставкой 5% годовых чистыми:

- Мы каждый год забираем наши 5000. За десять лет получим доход в 50 000 рублей.

- Мы не трогаем доход, а снова его добавляем в сумму депозита. Через 10 лет у нас будет 62 889 рублей.

То есть разница значительна. И чем больше ставка дохода или чем дольше срок инвестирования, тем ощутимее будет становиться прирост дохода за счёт реинвестирования. Есть довольно интересный инструмент – ETF, в которых уже предусмотрено направление дивидендов на покупку новых акций, то есть реинвестирование происходит как бы автоматически.

Рекомендую прочитать также:

Миноритарий и мажоритарий — кто это такие? Особенности статусов владельцев акций

Под терминами миноритарий и мажоритарий понимаются акционеры, владеющие разными долями акций. От этого напрямую зависит способность держателя ценных бумаг […]