Продолжаем распутывать клубок с облигациями. После детального рассказа про этот инструмент, включая историю его появления и «стрижку купонов», самое время поговорить про риски дефолта, процентные риски, риски реинвестирования и ликвидности, а также привести ряд примеров их использования.

В основе этого поста – две мои лекции из курса Finmath for Fintech, записи которых можно найти тут: «Облигации. Риски и кредитный спред» и «Использование облигаций».

Что такое корпоративные облигации

Корпоративными облигациями называют вид ценных долговых бумаг, которые выпускают различные коммерческие предприятия.

Эмитентом может быть завод, банк, торгово-сервисная компания, розничная сеть или другая организация. КО сочетают в себе повышенный финансовый риск и увеличенную доходность для инвестора.

Выпуская облигации для физических лиц, коммерческие предприятия привлекают деньги для пополнения оборотных средств, развития, расширения деятельности, модернизации.

Это выгоднее, чем брать кредит в банке под 15-20% годовых. Если организация испытывает финансовые трудности, то кредитование и вовсе недоступно. При этом известность компании, положительный имидж обеспечивают стабильный спрос на облигации на фондовой бирже.

Проиграть инфляции

Мы все вкладываем средства в долговые бумаги с главной целью — заработать прибыль. Выплаты фиксированные — и прибыль гарантированна. Вроде бы.

Но….

Многие почему-то не учитывают инфляцию.

Принесли вам бумаги 8% годовых. А за этот период инфляция в стране составила 10%.

И как бы мы получили прибыли и что-то заработали. А по факту реальная доходность составила «-2%».

На коротких периодах, можно примерно оценивать реальную доходность по долговым бумагам. Но все меняется, при увеличении срока обращения. Есть 10-ти летние, 15-20 и даже 30-ти летние бумаги.

Да, по ним дается более высокая ставка купона. По сравнению с короткими (3-5 летними). Но эта повышенная доходность может сыграть злую шутку в будущем.

Никто не скажет какая будет инфляция через год-два, а тем более через 10 лет. Будет снижаться или увеличиваться.

И здесь мы имеем неопределенность. Заработаем мы что-то в будущем. Или будем в убытке.

Что делать?

Правило простое. Чем длиннее срок обращения, тем выше риски. Или вероятность проиграть инфляции. Справедливости ради отметим, что на длинных облигациях можно и заработать при снижении инфляция в будущем.

Виды корпоративных облигаций

Различают КО по наличию гарантий:

- Необеспеченные. В случае дефолта ценной бумаги (банкротства), выплаты по ним не осуществляются.

- Обеспеченные. Компания-эмитент предоставляет гарантии в виде ликвидного имущества. Если финансовый резерв не позволит в срок произвести оплату инвестору, то залог реализуется, а вырученные средства направляют на выплату по облигациям.

По срокам обращения:

- Долгосрочные – от 5 лет и дольше.

- Среднесрочные – от 1 года до 5 лет.

- Краткосрочные – до 1 года.

- Бессрочные. Срок обращения облигации устанавливается после эмиссии. Иными словами, он может составить как 2 месяца, так и 20 лет. Погашение осуществляется по желанию владельца или предприятия, выпустившего ценную бумагу.

При этом срок КО может быть изменяемым или постоянным. Эти параметры изначально известны и прописываются в документах к выпуску.

По способу начисления дохода:

- Дисконтные или бескупонные. Продаются эмитентом на бирже по цене ниже номинальной. Промежуточные процентные выплаты не предусмотрены. Доход образуется от разницы между стоимостью покупки и погашения. Например, эмитент продает облигации по 900 рублей, а их номинал (который выплачивается при погашении) составляет 1 000 рублей. Итоговая прибыль 100 рублей.

- Купонные. Торгуются по цене номинала, дороже или дешевле. Купон – процент от номинальной стоимости, который инвестор получает один раз в месяц, в квартал или за полугодие. Таким образом, прибыль складывается из разницы цен покупки и погашения плюс от размера купонного процента.

Важно! С 1 января 2021 года купонные корпоративные облигации не облагаются НДФЛ. Налог по дисконтным исчисляется в прежнем режиме.

По форме правообладания:

- На предъявителя. Облигация может принадлежать любому лицу, ее разрешено продавать, дарить, закладывать, передавать по наследству.

- Именная. При покупке регистрируется на конкретного человека.

По способу погашения:

- Стандартные. Номинал выплачивается держателю по окончании срока обращения.

- Амортизационные. Частичный возврат номинальной стоимости осуществляется на протяжении всего периода владения.

- Конвертируемые. Облигацию разрешено обменять на акции эмитента или другие ценные бумаги. Условия обмена всегда закреплены в документах и известны до покупки, осуществляется он только по желанию инвестора.

Перед тем, как выбрать корпоративные облигации для инвестиционного портфеля, следует определиться со схемой трейдинга. Здесь важен опыт игрока на рынке, его приоритеты и готовность к риску.

Например, необеспеченные КО доходнее, купонный процент гарантирует промежуточную прибыль, а дисконтные отличаются простым вычислением денежного профита.

Дайте ликвидности

Лучше избегать бумаг с низким объемом торговых сделок. Дефицит покупателей и продавцов неизбежно приводит к расширению торгового спреда.

Размер спреда может составлять несколько процентных пунктов.

Покупая бумаги с низкой ликвидностью — вы изначально будете платить чуть выше ее справедливой стоимости. При продаже — придется скидывать ценник, чтобы заинтересовать покупателей.

Купили облигацию за 100% от номинала. Через некоторое время вам нужны деньги и вы решаете ее продать. А покупать ее за уплаченную вами цену никто не желает. Максимум что вам предлагают — 95%. Что делать?

Либо соглашаться. Либо ждать хорошего предложения. Правда неизвестно сколько на это уйдет времени, может дни. Может недели.

Самая жесть — это когда вообще нет покупателей (представьте и такое бывает). Либо сидят наглые спекулянты. И предлагают выкупить облигации по смешной цене. Процентов за 50-70%.

Для примера. Стакан предложений на покупку и продажу по одной из неликвидных облигаций. Разница между лучшими предложениями (спред) — 2 рубля. Или чуть меньше 2-х процентов.

Если бы у вас на руках было бы более 3-х облигаций, то сверх этого количества пришлось бы продавать уже по 90 рублей с копейками.

Тогда спред составил бы 20%. Это просто огромный показатель.

Облигации с низкой ликвидностью

Классификация эмитента

Классификация эмитентов, проводящих выпуски ценных бумаг, позволяет базово оценить их надежность.

В классическом формате их делят на три эшелона:

- Высоколиквидные предприятия и федеральные сети. Стабильное финансовое положение подтверждено не только имиджем, а многолетней деятельностью, доходностью, ликвидностью и экономическими мощностями. К ним относятся Сбербанк, Газпром, Ростелеком, МТС и другие предприятия, не подверженные внезапному банкротству. Корпоративные облигации компаний голубых фишек практически безрисковые.

- Представители региональных предприятий, занимающих ведущие позиции на местном рынке.

- Коммерческие фирмы и низким кредитным рейтингом, слабым финансовым и производственным планированием.

Как правило, это небольшие организации, способные задать высокий темп рынку, однако его стабильность под вопросом. Например, розничная сеть реализует востребованные товары временного спроса – появилась дешевая альтернатива и компания теряет свои позиции. За несколько месяцев не исключено и банкротство.

Как включить маржинальное кредитование

В Тинькове — сверху справа нажать на «колесо» — Маржинальная торговля.

В Сбербанке — Приложение «Сбербанк Онлайн» — Прочее — Брокерское обслуживание — использовать заемные средства (работает только в ДЕСКТОПНОЙ версии, в мобильном приложении — нет).

Альфа директ — Функции личного кабинета — уровень риска

Советую прочитать Лично на меня произвели впечатления эти два показательных примера. Советую почитать, прежде чем подключать маржиналку: 16. Один из них это счет Элвиса Марламова 17. И еще одна интересная история со Смарт-Лаба

Риски корпоративных облигаций

Инвестиции всегда сопряжены с определенным риском. В случае с корпоративными облигациями он может варьироваться от 1% до 99%. Однако первичная оценка сравнительно проста и по силам даже начинающему трейдеру без опыта.

Основные виды инвестиционного риска

К основным видам риска относят:

- Дефолт облигации. Когда компания, выпустившая ценную бумагу, обанкротилась, у нее не остается средств для погашения (выплаты цены номинала, купонного процента). Единственная гарантия для инвестора – ликвидное обеспечение, при его отсутствии деньги не возвращаются.

- Изменение процента. Купонный процент корпоративных облигаций может быть любым – постоянным, переменным, плавающим. Иногда он привязан к какой-либо переменной, например, к ключевой ставке. Если она снижается, падает и доходность корпоративных облигаций. Здесь риск – потеря части прибыли, номинальная стоимость полностью выплачивается при погашении.

- Кредитный спред. Если финансовое положение компании-эмитента на рынке ухудшается, падает и ее возможность полностью компенсировать кредитные риски. Иными словами, если организация не сможет исполнять кредитные обязательства, облигациям грозит дефолт, в лучшем случае – технический*.

* Технический дефолт – задержка в выплате купонного процента или номинала при погашении облигации.

Если инвестор не хочет держать долговую бумагу до погашения и желает реализовать ее в период обращения, возникают дополнительные риски:

- Инфляция способна снизить рыночную стоимость облигации.

- Ликвидность компании также снижает цену облигации в момент ее оборачиваемости.

Дополнительные риски оказывают влияние только на рыночную стоимость. Это цена КО на фондовой бирже в период ее обращения. Котировки корпоративных облигаций на ММВБ нестабильны и могут колебаться в обе стороны, номинал и купон при этом не меняются.

Оферта

В эту ловушку часто попадают новички. Выбирающие бумаги по заявленной доходности.

Нашел длинные облигации (10-ти летние и выше) с очень хорошей доходностью. Купил и доволен. Размер годового купона зафиксирован за долгие годы. Бумага каждый год будет приносить высокую прибыль.

Пройдет время (несколько месяцев или лет). А тут раз и оферта по облигациям. Компания принудительно погасила облигации и выплатила их владельцам номинальную стоимость.

Для инвестора это потеря будущих доходностей. Спустя время можно не найти аналогичные доходности на рынке. И придется покупать новые бумаги с меньшим купоном. Но это не так страшно.

Проблема оферты в том, что бумаги могли покупаться по цене выше номинала. Например, по 110% от номинала или 1100 рублей за облигацию. А в момент оферты эмитент возвращает 1000 рублей. Сразу убыток минус 10%.

И реальная прибыль в виде полученных высоких купонов за этот период снижается.

Выбор и оценка корпоративных облигаций

Правильный выбор корпоративных облигаций всегда зависит от потребностей инвестора. Также большое влияние оказывает выбранная схема приумножения прибыли. Для примера рассмотрим несколько выпусков облигаций.

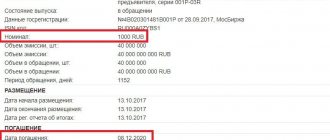

№1. О1 Груп Финанс-001Р-03. Из общей сводки, которую дает авторитетный сайт www.rusbonds.ru, видно, что по выпуску был дефолт.

При развороте карточки отображаются детальные факты.

На протяжении 2018 – 2021 годов эмитент регулярно не выплачивал купонный процент. При этом купонные начисления низкие, относительно риска.

Плюс они привязаны к ключевой ставке и потенциальная доходность по купону не превышает 11,75%.

Вывод: вложение денег в данный выпуск – сомнительное решение. Однако не всегда можно ограничиваться лишь этими сведениями. Для точности необходимо навести справки о финансовом состоянии эмитента, возможно, трудности с оплатой носят временный характер.

Схожее положение у выпуска Домашние деньги-001Р-01. С середины 2018 года наблюдается регулярный дефолт по выплатам, в том числе – по купонам. Причиной несостоятельности МФО стал высокий кредитный риск.

Для ведения своей деятельности организация оформляла много займов, но в один момент кредитор истребовал полного возврата средств. Чтобы продолжать оказывать услуги населению МФО «Домашние деньги» стали привлекать средства инвесторов.

По сегодняшний день онлайн-сервис микрокредитования работает. Учитывая, какой доход приносит переплата заемщиков, у компании есть шансы рассчитаться по долговым обязательствам.

Однако в данный момент ее положение нестабильно, следовательно, рыночная цена облигаций снижается, а итоговая доходность – возрастает. Повышенная прибыль = повышенный риск – это закон корпоративных облигаций.

Еще один пример – надежный эмитент с низкой доходностью. №3. Сбербанк-001-06R. На карточке выпуска видно, что торгуется облигация ниже номинала, но рыночная цена растет.

Срок окупаемости (дюрация, дней) – 1262 дня, а купонный доход составляет всего 7,2% годовых.

Вывод: эмиссия корпоративных облигаций проводилась компанией первого эшелона. Доходность невелика и лишь на 1-1,5% превышает финансовую выгоду от обычных банковских вкладов. При этом Сбербанк – одна из самых надежных организаций РФ. Вероятность банкротства и дефолта ценных бумаг стремиться к нулю и возможна только в теории.

Налоги

Купоны по облигациям — это прибыль. А на нее у государства свои виды. Нужно делиться. Отдать 13% от прибыли в виде налогов.

Имеете 100 рублей прибыли или 10% годовых в виде купонного дохода. Пожалуйста будьте добры отдайте 13 рублей (на самом деле никто не спрашивает. Купоны падают на счет уже очищенные от налогов).

В реальности чистая прибыль снижается до 8,7% годовых.

А в чем риски?

По государственным, муниципальным и некоторым корпоративным облигациям налог на купонную доходность не взимается.

Получаем, при одинаковой заявленной ставке купона у разных облигаций, мы может получать разную доходность.

Рекомендую: Осторожно! Старые облигации.

Плюсы и минусы КО

Данный вид долговых бумаг популярен среди опытных инвесторов и трейдеров-новичков.

Причина тому – весомые преимущества:

- Разные виды КО, выбор остается только за инвестором.

- Эмиссию проводят компании разных отраслей деятельности. Контролируя рынок, можно регулярно вкладывать деньги в предприятия, чья деятельность и доходность находится на пике.

- Широкий рисковый диапазон. Фондовая биржа предлагает взять как надежные корпоративные облигации, например, от Сбербанка или АИЖК, так и высокорисковые с повышенной доходностью.

- КО торгуются в период обращения, не обязательно держать их до погашения, можно продавать и покупать в любое время.

- Привлекательная доходность. Бонды, выпущенные коммерческими организациями, практически всегда выгоднее ГКО, ОФЗ, муниципальных ЦБ.

- Налогообложение корпоративных облигаций представляет собой свод нескольких статей НК РФ. В них легко разобраться, даже не обладая бухгалтерскими знаниями. При правильном подходе и открытии ИИС можно освободиться от ряда налогов.

Есть у инвестиционного инструмента и недостатки:

- Самые надежные ценные бумаги низковолатильны (прибыльность). Это главный минус КО: финансовая выгода прямо пропорциональна риску. Надежность снижает спекулятивный интерес – такие облигации практически не торгуются, потому что рыночная цена редко меняется.

- Большое количество бондов с разными параметрами и эмитентами усложняет выбор и анализ.

- Спекуляция на фондовой бирже в период обращения ценной бумаги требует от инвестора как минимум базовых знаний оценки и аналитики. Игра «вслепую» может быстро привести к убыточности.

Принудительное закрытие позиции (MARGIN CALL)

Брокеру главное сохранить свои средства и взять с вас все комисcии.

В случае большой просадки, он может принудительно закрыть все ваши позиции (распродать), чтобы получить свои деньги обратно.

Это и называется MARGIN CALL’ом. (В народе — «Коля Маржин пришел»)

Что делать, чтобы не закрыли? — Довносить деньги.

ИИС

Важный момент по ИИС: раз в год ИИС можно пополнить на сумму до 1 млн рублей. И если вы уже пополнили в этот период на 1000 000 руб, то довнести вы больше не сможете!

Это счет одного известного трейдера на ИИС. 3 года роста и капитал обнулился.

Лучшие информационные веб-площадки для аналитики

Найти облигации и ознакомиться с их основными параметрами можно на специализированных веб-площадках.

Вот небольшой список авторитетных ресурсов:

- rusbonds.ru. Для использования сайта нужно пройти простую регистрацию. Портал отличается удобством использования, информативностью.

- cbonds.ru. Предоставит актуальную информацию по всем видам облигаций с доходностью и котировками. Есть подробная инструкция по использованию сайта.

- moex.com. Официальный веб-сайт Мосбиржи. Здесь представлен не только индекс корпоративных облигаций, а все ценные бумаги и их котировки, курсы валюты и драгметаллов.

Для использования любой площадки необходима регистрация. Однако эта процедура очень проста и не требует предоставления персональных данных. Единственное, что нужно – мобильный телефон и e-mail.

Кредитное плечо

Кредитное плечо (леверидж) — это размер денежных средств, которые вы можете получить по отношению к своему капиталу (деньгам или акциям).

Давайте на примере:

Вы считаете, что акции Газпрома вырастут, и хотите их купить.

У вас есть 100 000 рублей.

Брокер одалживает Вам еще 400 000 рублей.

*(Весь расчет без лотов и НДФЛ — для простоты)

Цена акции — 250 рублей

Купили: (100 000 + 400 000) / 250 руб = 2000 акций

Далее — цена выросла с 250 руб до 300 руб, и вы их продали.

Вы заработали — (300-250)*2000= 100 000 рублей

БЕЗ ПЛЕЧА же результаты были бы следующими:

(300-250)*(100 000/250)= 20 000 рублей

Т.е разница в прибыли0 = 80 000 рублей) как раз на размер плеча — 4*20 000= 80 000 рублей

Вывод: вы заработали вместо 20% (без плеча) — 100%. НО, ОЧЕВИДНО, — что при движении рынка в другую сторону на те же 20 % — от вашего капитала ничего бы не осталось, так как потери были бы 100%.

*В расчетах для простоты не учитывается ставка кредитования. (Условно принимаем, что покупка была в краткосрок.)

При движении рынка в другую сторону

Мы рассмотрели взятие денежных средств у брокера в надежде, что акция вырастет ( покупка в LONG). Но также можно брать в SHORT (ставка на падение цены акции).

Мое мнение: не стоит шортить (если только это не хеджирование) и уж тем более с плечом. Так как в лонге — у вас хотя бы не ограничен потенциал роста (расти может x2,x3,x4,x5 и тд), в ШОРТЕ ЖЕ ПАДЕНИЕ ОГРАНИЧЕНО.

Основные выводы

- За плечо надо платить (в зависимости от брокера от 12-20% годовых, при длительном удержании можете накидывать еще пару скрытых процентов).

- КПУР позволяет брать больше денег, но это быстрее сжигает Ваш депозит при движении рынка в другую сторону.

- Потеря депозита на 10-20-30% может отодвинуть достижение ваших целей на несколько лет.

- Человек испытывает практически физическую боль при убытках и плохо соображает.

- Предсказать куда пойдет рынок — НЕВОЗМОЖНО. Есть слишком много факторов, которые на это влияют. Если Вам кажется, что вы знаете, куда пойдет рынок, Вам кажется!

- На ИИС можно довнести раз в год 1 000 000 руб и все!

Я не говорю, что плечи плохо — это просто инструмент, но для тех, кто умеет им пользоваться. В нужный момент получить нужную сумму — это отлично! Если вы можете внести обеспечение, допустим, в течение месяца! Вы теряете 1-2% комисии, зато не упустили момент.

Послесловие

Сейчас на фондовый рынке пришло огромное количество новых трейдеров. Игра затягивает.

Как чаще всего сливают счет:

- Поигрался с маленькой суммой. Получилось преумножить на растущем рынке.

- Нашел какие-то, КАК ЧЕЛОВЕКУ КАЖЕТСЯ, закономерности.

- Начал включать маржиналку.

- Перешел на фьючерсы.

- Залез куда-то на всю «котлету».

- Слил депозит.

Мне нравятся 2 поговорки внутри сообщества.

На могиле трейдера написано: «Никогда такого не было».

«Второе дно в подарок».

Пока человек думает, что деньги на фондовом рынке можно заработать прочертив черточку снизу или сверху — инвестициями лучше не заниматься.

Почему это действительно опасно

Все красиво только в «зеркале заднего вида». Так обычно заманивают брокеры — посмотрите, какую доходность вы могли бы получить, зайдя в сделку здесь и выйдя на этом промежутке.

Вот вам график — вы уже сидите в акции. Я специально затер тикер, чтобы вы не знали компанию. В этой точки выходить? Будет ли отскок наверх? Новостной фон разный.

Вот что произошло после этого. Акция снова упала, и упала на 30%. Конечно же, брокеры подняли по ней уровень риска и ваш депозит начал бы таять на глазах, если бы вы использовали маржинальное кредитование.

Ну хорошо, а в этой точке-то надо было докупать? На отскок?

Да, акция опять упала. С максимума уже на 50%, а если бы вы добирали кредитных средств с нижней вершины — то 31%.

Ну и, конечно же, они упали и после этого. С нижней вершины опять упало на 30%, общее падение на 63%.

Конечно же это Магнит. Но таких историй на ММВБ много, это и ВТБ, Мегафон, Лента, Аэрофлот, Аптека 36 и 6 и другие. Вроде бы и , и многими вы даже пользуетесь. Тут везде было второе, да и третье дно «в подарок».

Компания с американского рынка CHESAPEAKE ENERGY CORP — сколько здесь можно было ловить? Занимается сланцевым газом. Упала с 70$ до 0,28! Т.е компания потеряла 99% своей стоимости. Но люди все также пытаются на ней заработать. Отскочит же!

Это показывает, что особенно опасно заниматься такими играми в предбанкротном состоянии компании! Ведь даже падение с 0,50$ до 0,25% — это падение на 50%!

График CHK предоставлен TradingView

Т.е предугадать куда пойдет рынок, никто не может. Вы только можете быть готовы к любому варианту развития событий.

Занимательная математика

Есть еще важный момент! Давайте разберем на примере.

Вы вложили 100 рублей в акцию Сбербанка. Она упала на 50% и стала стоить 50 руб. Вы ее продали.

Итого: Ваш капитал уменьшился на 50%. Он составляет 50 руб.

Вопрос: на сколько процентов должен вырасти ваш капитал, чтобы вы вернулись к своей первоначальной сумме?

Правильный ответ: на 100 %!

А рынок ММВБ в год растет на 13% в среднем. С плечами потерять капитал значительно легче из-за того же маржин-колла.

Надеюсь, это как-то Вам поможет.

Психологические моменты

- Очень сложно «резать» убыток. Сейчас в терминале -10%. Завтра -15% переждем? ( Это ж свои, кровные!) Сложно решиться вовремя выйти из сделки, в итоге счет обнуляется.

- При стрессе вырабатывается кортизол, человек начинает хуже соображать. Принять правильное и взвешенное решение в таком состоянии крайне тяжело.

- Люди готовы одерживать маленькие победы, но не большие поражения. Поэтому прибыль фиксируют как только акция отросла на 1-2%. А убыток, готовы держать до -20%, в надежде что не ошиблись в своем решении.