На сегодняшний день опытные инвесторы не ограничиваются финансовыми рынками своей страны. Экономика стран мира растет, появляется спрос на глобальное инвестирование в экономику других стран. Порой это бывает выгоднее вложений в ценные бумаги своего государства.

Данные финансовые инструменты обрели популярность еще в XX веке и до сих пор спрос у желающих преодолеть инвестиционные границы растет. Рассмотрим подробнее данные ценные бумаги.

Что такое депозитарная расписка

Global Depositary Receipt в переводе означает Глобальная Депозитарная Расписка, в сокращённом варианте GDR:

- Этот финансовый инструмент, выпускается крупным банком-депозитарием для торговли на международных рынках, в основном, Европы.

- Грубо говоря, это способ торговать национальными акциями на зарубежных биржах. Например, так можно «пустить» акции Российского Билайна или МТС на рынок Европы и сделать их доступными для покупки европейским инвесторам.

- Глобальные расписки присутствуют и на площадках США, но в гораздо меньшем объёме, так как в Новом Свете доминируют АДР.

Global Depositary нужна институциональным инвесторам разных стран. Инвестировать в GDR, значит сделать вклад в рынки капитала за пределами своей юрисдикции. Это выгодно, когда в стране есть ограничения и даже запреты на покупку базовых для ГДР акций.

Обобщу:

- Каждая GDR эквивалентна определённому количеству базовых обыкновенных акций какой-либо международной компании.

- Могут равняться целой акции, её доли или нескольким акциям.

- Сами же акции хранятся на депозите кастодиан банка.

- GDR котируются и торгуются в долларах США, дивиденды и расчётные операции также осуществляются в USD.

Если вы купите GDR, то получите все права и бонусы, как если бы купили простые акции — и прирост инвестиций от курсового роста бумаг, и дивиденды.

Точно также, как в случае приобретения ADR, о которых я писал совсем недавно.

Самые крупные эмитенты глобальных расписок банки JPMorganChase, NewYorkMellon и DeutscheBank.

«Не вписались в рынок»: почему бывшая ГДР до сих пор живёт иначе, чем остальная Германия

Митинг противников германских миграционных законов в Берлине.

Фото: GLOBAL LOOK PRESS

«Дорога в Европу» вызвала убыль населения

— Если бы Горбачев в 1989 году нам сказал: дайте мне сотню миллиардов марок и получите ГДР — мы так бы и сделали. Что такое 100 млрд за Восточные земли при их годовом бюджете в 500 млрд? Да ГДР нам досталась по цене бутерброда!

Это цитата из скандальных мемуаров умершего полтора года назад экс-канцлера Гельмута Коля, вошедшего в историю как «Объединитель Германии». Именно он при благожелательном нейтралитете горбачёвского СССР положил конец почти 40-летнему разделению немцев на Восток и Запад (когда после Второй мировой будущая ФРГ оказалась в англо-американской зоне оккупации, а будущая ГДР — в советской).

Тот день — 3 октября 1990 года — с тех пор отмечается как национальный праздник. При этом, если сравнить показатели «старых» и «новых» немецких земель, результаты за прошедшие 28 лет будут неоднозначными. Можно сколько угодно жонглировать экономической статистикой, но есть один интегральный показатель успешности территории: растёт ли численность населения? Или хотя бы не падает?

Делаем простой подсчёт. Население ГДР на момент объединения составляло 16,6 млн человек; сегодня (за вычетом Западного Берлина) — лишь 14,2 млн человек. Убыль больше чем на 10% за 30 лет — этим могут похвастаться лишь самые депрессивные «медвежьи углы» Евросоюза наподобие Прибалтики и Болгарии. Тогда как население ФРГ в целом — за тот же период увеличилось с 80 до 82,5 млн человек (без учёта беженцев с Ближнего Востока). Но весь этот прирост приходится исключительно на земли бывшей Западной Германии.

Вот «Комсомольская правда» и решила разобраться: «комсомольской диктатуры» на Востоке Германии вроде бы уже нет — так почему жители всё равно бегут на запад, а контрасты между двумя частями государства по-прежнему остаются? Ответы — не только в комментариях экспертов, но и в сухих выписках статистики по «самым характерным» городам бывшей ГДР.

Город Гёрлиц (Саксония). Население на 1988 год: 77 тыс. чел.; сейчас — 56 тыс. Тут находилась фабрика «Ваггонбау Гёрлиц», снабжавшая весь соцлагерь железнодорожными вагонами «Аммендорф» (если вы живёте в СНГ, то хотя бы раз на таком ездили). В лучшие годы здесь трудилось 5700 рабочих, сейчас осталось 1200. Фабрика продана международной , производство сократилось больше чем наполовину. «Не вписались в рынок».

Триллион евро не сгладил соцразличия

Экономика ГДР была интегрирована в производственные цепочки стран соцлагеря; для тех же вагонов «Аммендорф» был открыт почти 400-миллионный рынок Восточного блока. Тогда как «Объединённой Европе» вся эта продукция (по-немецки качественная, но зачастую морально устаревшая) оказалась не нужна. Хотя нельзя сказать, что Запад не пытался вдохнуть новую жизнь в новые территории.

Патрулирование Берлинской стены, символа разделенной Германии, 1989 год.

Фото: GLOBAL LOOK PRESS

— К чести Бонна [бывшая столица ФРГ — Ред.], сразу после 1990 года была принята огромная и весьма затратная программа, чтобы подтянуть восточные земли до «западного стандарта». На переходный период до 1991 года в правительстве объединённой Германии было целых пять «министров по особым поручениям», которые перешли из правительства экс-ГДР, специально чтобы заниматься её интеграцией, — рассказывает старший преподаватель кафедры дипломатии МГИМО, кандидат экономических наук Роман Райнхардт. — По оценкам МВФ, с 1990 по 2003 год Берлин потратил на «реконструкцию» Восточных земель 950 миллиардов евро (в том числе на перестройку экономики — 250 миллиардов евро, на всевозможные целевые проекты, например, на инфраструктурные объекты — 195 миллиардов евро). В целом экономические контрасты между «старыми» и «новыми» землями кое-где сохраняются — но уже не столь ярко, как ещё лет десять назад.

Дрезден, один из крупнейших городов бывшей ГДР. Здесь действовала известная на весь соцлагерь фабрика Pentacon Dresden — производитель линз и фототехники, не уступавшей японской. Ходили в юности в советский кинотеатр-однозальник в своём микрорайоне? Там наверняка стоял тот самый кинопроектор «Дрезден». После 1990 года часть фабрик концерна «Пентакон» разорилась; самые лакомые активы были приватизированы всего за 8,9 млн дойчмарок. Сейчас тут изготовляются известные в своей сфере сканирующие фотоаппараты. Такие используются, например, для оцифровки картин старых мастеров. Но объёмы производства уже не те: много ли подобного специфического оборудования нужно рынку?

— А вот различия социальные между «старыми» землями и «новыми» — до сих пор налицо, — продолжает Роман Райнхардт. — Одна из причин — менталитет. В разговорной речи на Востоке автомобильные права даже спустя 28 лет после падения Железного занавеса именуются «РАЗРЕШЕНИЕ на вождение», а на Западе — «УДОСТОВЕРЕНИЕ на вождение». Что иллюстрирует отношение людей к государству: в одном случае это «отец и надсмотрщик», который, как и при социализме, обязан выдавать тебе некий набор социальных благ; а в другом — «верховный арбитр», лишь задающий единые для всех правила игры. Другими словами, многие жители бывшей ГДР до сих пор считают: «государство нам что-то должно» и ждут этих «милостей», вместо того, чтобы попытаться улучшить свою жизнь, например, пойти в бизнес или добиться более прибыльной должности.

Мечетей — в 10 раз меньше

— Англо-американцы очень боялись, что Германия возродится и бросит вызов их гегемонии в Европе. В своей зоне оккупации прививали немцам «комплекс национальной вины» (через СМИ, некоммерческие организации, университеты). Так что сегодня бывшая Западная Германия — одна из самых «толерантных» территорий Европы (в плохом смысле этого слова), — говорит кандидат политических наук, германист Александр Лапин. — На Востоке же всё было по-другому: социализм был «мягким», «народным», пропаганда называла жителей «первосортными немцами» (в том смысле, что мы-де лучше, чем «эти буржуи» на Западе). В шестидесятые оба государства столкнулись со схожими проблемами: из-за огромных потерь во Вторую мировую на производстве и стройке просто не хватало мужчин.

Город Росток (ударение на первый слог). Крупнейший порт и центр судостроения ГДР. Население в конце 80-х — 250 тыс. чел.; сейчас — 208 тыс. При социализме действовала знаменитая «Варнов-верфь». Название одной из самых известных серий производившихся здесь судов, «Дмитрий Донской», как бы намекает, кому они предназначались. В перестройку верфь пришла в упадок, и одновременно с массовыми сокращениями рабочих в Росток стали завозить «беженцев» из Юго-Восточной Европы (в Югославии как раз тогда шла война) — в основном балканских цыган. В августе 1992 года здесь произошли многотысячные антимигрантские митинги с погромами; западные земли ничего такого не знали ни до, ни после.

— Проблему недостатка рабочих рук две страны решали по-разному: ФРГ привлекала мигрантов (в основном из исламских стран) и пыталась продвигать мультикультурализм. А ГДР завозила гастарбайтеров в куда меньшем количестве и на краткосрочные трудовые контракты: оставаться в стране и уж тем более привозить со старой родины семью им не разрешалось. И когда в 1964 году в ФРГ количество постоянно проживающих иностранцев впервые перевалило за миллион, в ГДР таковых было лишь 18,5 тысяч. Так что до сих пор в этнорелигиозном отношении это две разных страны: стоит лишь сказать, что в западных землях примерно в 10 раз больше мечетей, чем в восточных — при разнице населения между ними лишь в 3,5-4 раза, — говорит Лапин.

Разгрузка теплохода из Риги «Капитан Яковлев» в порту города Росток, 1983 год. ФОТО Лисицын Виктор/Фотохроника ТАСС

Чтобы не повторяться («Комсомолка» подробно разбирала этот феномен ранее) приведём статистику: в 2016-18 годах в Германии имело место шесть заметных терактов; все они произошли на бывших западных землях (или в Западном Берлине), и в пяти случаях из этих шести террористами были радикальные исламисты.

Город Цвиккау. Население на 1986 год — 120 тыс. чел.; сейчас — 90 тыс. Промышленный центр бывшей ГДР с типичным для соцлагеря перекосом в пользу тяжёлой промышленности. Угольные шахты остановились ещё в семидесятые, коксохимический комбинат — в 1992-м. Здесь же находился один из головных заводов советско-немецкого концерна «СДАГ Висмут», производивший урановый концентрат. Но в новой Германии из-за широкого движения «Зелёных» (которых открыто поддерживали из Вашингтона) атомную энергетику стали сворачивать; в перестройку «СДАГ Висмут» закрылся.

«Оззи» голосуют за дружбу с Россией

При этом экономические контрасты никуда не делись: хоть Берлин и пытался «вписать Восток в рынок» (и кое-где даже получилось), точек роста наподобие богатого западного Франкфурта-на-Майне, «приютившего» штаб-квартиры крупнейших международных банков и ставшего финансовым масштабов — здесь так и не возникло. Да, контрасты уже не такие, как 20 лет назад, но разница между зарплатами квалифицированных специалистов и топ-менеджеров на «богатом западе» и «отсталом востоке» ФРГ всё ещё может достигать 40%. Неудивительно, что экономические активное население, молодёжь, предпочитает уезжать на работу в богатую Баварию или вольготные прирейнские земли. Экс-ГДР же превращается в «обитель пенсионеров», которым уезжать просто некуда. Что ещё сильнее ухудшает демографию.

Соответственно, на фоне экономической депрессии и межнациональные проблемы выглядят куда острее. «Оззи» просто не понимают, почему беженцы получают огромные пособия, а им, коренным немцам, государство (с их точки зрения) никак не помогает. Особенно по сравнению с временами социализма.

Примечательно, что крупнейший антиправительственный митинг за всю новейшую историю ФРГ прошёл именно в Восточной Германии — в городке Хемниц (бывший Капл-Макрс-Штадт), где после убийства мигрантами местного жителя свыше 10 тысяч человек вышли 1 сентября 2018 года на «Траурный марш молчания». Большинство из них были сторонниками партии «Альтернатива для Германии» (АдГ) — единственной крупной политической силы, которая последовательно выступает против бесконтрольной миграции и за отмену антироссийских санкций.

Берлин, 7 октября 1979 г. Во время парада Национальной народной армии на Карл-Маркс-аллее. ФОТО Песов Эдуард/Фотохроника ТАСС

Это ещё один феномен бывшей ГДР: правоконсервативные движение (включая то же АдГ) набирают здесь больше голосов, чем на западе — хотя мигрантов, опять же в силу экономических причин, туда едет больше, чем на Восток… Так что, возможно, бывшая Германская Демократическая Республика, которую так легко «отдал» Горбачёв, ещё сыграет свою роль, став «мостом примирения» между Москвой и Берлином.

Город Айзенах. Население в конце восьмидесятых — 50 тыс. чел.; в наши дни — 40 тыс. С 1896 года здесь находилось одно из крупнейших предприятий Тюрингии — завод, выпускавший машины БМВ, а после образования ГДР — местный «народный автомобиль» под маркой «Вартбург». Закрыт в 1991 году, сейчас от предприятия остался только один цех, переделанный под музей. Притом, что каждый занятый на автозаводе рабочий кормит как минимум 10 сотрудников предприятий-смежников, поставляющих детали для столь технологически сложного продукта.

— Думаю, эта проблема — заметных контрастов между Востоком и Западом Германии — будет сохраняться ближайшие 10-20 лет, — подводит итог Роман Райнхардт.

Классификация

Есть несколько уровней депозитарных расписок, рассмотрим их, начиная с АДР.

Американские ADR American Depositary Receipt

Уровень первый — простая торговая форма для обращения документа на внебиржевом рынке. Для этих бумаг характерны высокие инвестриски и низкая ликвидность.

Второй уровень — листинг на фондовых площадках, за исключением крупнейших при упрощённой отчётности для эмитента.

Уровень третий — листинг по правилам второго уровня с выходом на зарубежные биржи фондов.

Четвёртый уровень — регулируется правилом 144А/Положение-S для целевого размещения под институциональных инвесторов.

Глобальные GDR Global Depositary Receipt

Подчиняются тем же правилам, что и ADR.

Российские РДР

Допускаются к котированию в листинг 1 или 2 уровня если соответствуют правилам и нормам биржевой площадки, а также, если уже включены в листинг зарубежной площадки. Никакими иными требованиями РДР не обременяются.

Для чего эмитенты выпускают ADR и GDR

В 90-е годы XX века на рынке появились сотни и тысячи депозитарных расписок самых разных компаний. Такой бум возник, во-первых, из-за возросшего спроса на иностранные активы, главным образом, на акции развивающихся стран с большим потенциалом роста, во-вторых, из-за глобализации экономики и, в-третьих, из-за технической возможности – онлайн-трейдинг, как никак!

Для компаний, которые выпускают ADR и выходят на американский рынок, плюсов немало, особенно, если их расписки допускаются на торги на биржевом, а не на внебиржевом рынке (где обращается большинство ДР). Перечислю только некоторые из них:

- привлечение новых инвесторов и капитала, ведь американские биржи – самые крупные как по капитализации, так и по числу участников;

- повышение престижа компании, ведь она становится международной;

- увеличение капитализации компании за счет удорожания акций, что открывает возможности для льготного кредитования, найма лучших топ-менеджеров, дополнительной защиты от поглощений и влияния со стороны крупных инвесторов (и вообще: большая капитализация – это круто);

- увеличение ликвидности акций, ведь их в обращении становится больше;

- возможность увеличения уставного капитала компании за счет проведения SPO.

Словом, выпуск ADR и GDR для компании – это шаг, значительно повышающий ее престиж и возможности по привлечению капитала за счет выхода на зарубежные рынки.

Какая разница между ними?

Итак, сделаем выводы — чем отличаются типы депозитарных расписок.

- Американские — бумаги для листинга исключительно в США. Появились в своём классе первыми, правила выпуска и размещения ADR отработаны до мелочей.

- Глобальные — аналоговые американским бумаги для обращения на неамериканских рынках, в основном Европы. Поэтому GDR иногда называют Европейскими депозитарными расписками. Затраты на размещение GDR немного выше, чем АДР. Никаких явных преимуществ нет, поэтому GDR эмитируются реже АДР.

- Российские — выпускаются на бумаги зарубежного эмитента, банк кастодиан находится в РФ. Торгуются на зарубежных площадках, наименее популярны внутри класса депозитарных расписок.

Виды ADR

Все американские депозитарные расписки делятся на два вида:

- sponsored (спонсируемые) – основной вид депозитарных расписок, о них подробнее ниже;

- non-sponsored (неспонсируемые) – эти виды ДР не допускаются на организованный рынок (биржу), а обращаются только на внебиржевых рынках ОТС (OTC (Over-the-counter market) и котируются в «Розовых страницах» (Pink sheets).

А вот еще интересная статья: Карты, виски и стволы: как инвестировать в акции греха

Неспонсируемые расписки приобретаются в основном крупными инвесторами в ручном режиме, обычно по предварительной договоренности. Обычному инвестору, тем более из России, доступа к таким ADR нет.

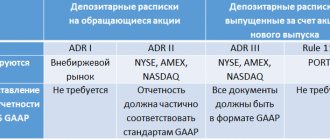

Спонсируемые ADR разделяются на 4 вида:

ADR1. Они выпускаются на действующие акции компании. Отличаются упрощенной процедурой выхода на рынок, и для их депонирования компании не нужно приводить отчетность к американским стандартам US GAAP. Эти ADR не распространяются на публичных торгах на биржах США, а только на внебиржевом рынке, как и неспонсируемые АДР. Цены на них публикуются в уже упоминавшихся Pink sheets и на Bulletin Board. Кроме того, эти ADR могут распространяться на европейских площадках, поэтому часть ADR1 имеются также статус GDR.

ADR2. Данные виды расписок выпускаются также на уже эмитированные акции, но при этом компании, выпустившие их, предоставляют в SEC отчетность по стандартам US GAAP. В связи с этим такие виды расписок могут котироваться на публичных площадках, в частности на биржах NYSE, AMEX и NASDAQ. Надо отметить, что ADR2 по факту не так много, так как требования к компаниям SEC предъявляет такие, как при выпуске ADR3. Поэтому компаниям проще выпустить сразу ADR3 и повысить свою капитализацию.

ADR3. В отличие от ADR2, данные типы депозитарных расписок выпускаются не на выпущенные, а на вновь эмитированные акции (т.е. акции, которые впервые выходят в оборот). Это некий аналог IPO. Как правило, эти АДР выпускают для увеличения капитала компании. Комиссия по ценным бумагам США предъявляет к таким эмитентам самые жесткие требования. Данные ADR являются публичными и торгуются на основных биржах США.

ADR4. Это еще одни закрытые АДР, они размещаются в частном порядке в соответствии с правилом 144А биржевого законодательства США. Они предназначены для покупки только квалифицированными инвесторами и обращаются на бирже Nasdaq в системе PORTAL (Private Offerings, Resales and Trading through Automated Linkages).

Российские компании чаще всего выпускают депозитарные расписки уровня 1 и 4, т.е. ADR1 и ADR4, поскольку ведут отчетность по стандартам МСФО, а не US GAAP. Однако на Nasdaq можно свободно купить АДР 2 и 3 уровня таких российских компаний, как Qiwi, Яндекс, VEON, а на Нью-Йоркской бирже обращаются АДР на акции Мечела и МТС.

При этом на европейских биржах требования к компаниям, желающим эмитировать GDR, более низкие, поэтому российские компании охотнее размещаются на европейских площадках.

Так, на Лондонской бирже можно купить ГДР на акции Mail.ru, Polymetal, TCS Group, Etalon, Evraz, Газпром, Лента, ЛСР, Новатэк, Норникель и многие другие. На Франкфуртской бирже в Германии обращаются ГДР на акции Сургутнефтегаза, Сбербанка, Мосэнерго, Лукойла, Газпрома и Газпром нефти.

Виды

Полезные статьи

Как сформировать правильный пассивный инвестиционный портфель Asset Allocation?

25 привычек, которые отделяют богатых людей от бедных +12 вещей, которые не дают вам разбогатеть

Что такое диверсификация инвестиционного портфеля и почему это так важно?

Разрушаем мифы о «раскрученных» форекс трейдерах России и мира

Если вы заинтересуетесь инвестированием в депозитарные расписки, то встретите такие термины, как спонсируемые и неспонсируемые. Вот какая между ними разница.

Спонсируемые

Этот тип расписок эмитируется и финансируется по инициативе компании, владеющей исходными акциями.

Неспонсируемые

Такие расписки выпускаются по инициативе финансового учреждения, то есть банка. В этом случае, банк представляет собой крупную компанию, закупает интересующие его акции, самостоятельно выпускает на них депозитарные расписки и обеспечивает обращение.

Неспонсируемые программы утрачивают популярность, так как регулирующие биржевую деятельность комиссии критично относятся к подобной практике.

Считается, что метод неспонсируемого выпуска непрозрачен.

Ограничивает права остальных участников рынка на покупку базовых акций, а также способен привести к сокрытию финансовой информации эмитентом.

Пример торговли ADR российской компании и инвестора из США

- Первым делом компании нужно выбрать банк, который будет осуществлять выпуск и выполнять иные операции с расписками: хранение и регистрация бумаг.

- Компания должна, с помощью банка собрать необходимые пакеты документов и отправить их на согласование в комиссию по контролю над ценными бумагами в США.

- В случае одобрения, банк должен уведомить инвесторов о скором выпуске ADR российской компании и прорекламировать их.

- Компания выпускает и продает ценные бумаги брокеру, который переводит их в выбранный банк.

- Инвестор из США, который хочет приобрести ADR, с помощью американского брокера ищет бумаги на вторичном рынке ценных бумаг и, при достаточном объеме и удовлетворительных условиях, инвестор регистрирует сделку в выбранном банке для депозита.

- В случае недостаточного объема бумаг, американский брокер связывается с российским, чтобы тот конвертировал дополнительное число акции в ADR.

- Банк регистрирует сделку по приобретению акций.

- Банк подает сведения в депозитарий, чтобы тот начал выпуск депозитарных расписок. Количество ADR определяется спросом инвестора из США.

- Банк передает выпущенные ADR брокеру со стороны США.

- Проходит регистрация депозитарных расписок, и после они помещаются на счет инвестора, а акции не покидают пределы России.

Продажа осуществляется в аналогичном порядке. Банк обращается в брокеру в США, чтобы тот подыскал покупателей. Если он не нашел подходящих предложений, запрос передается брокеру из России, чтобы тот в свою очередь нашел покупателей на своем рынке.

После того, как покупатель найден, выпуск ADR прекращается, запись о предыдущем владельце аннулируется и в реестр вписывается имя покупателя – нового владельца депозитарных расписок. Предыдущему владельцу деньги перечисляются на счет.

Механизм выпуска

Глобальная расписка основывается на акциях, её эмиссия осуществляется по согласию двух сторон — между компанией-эмитентом самих акций и банка-кастодиане той юрисдикции, где GDR будут обращаться.

Упомянутое соглашение включает традиционные для договорённостей вещи — обязанности, права, отношения с инвесторами.

Дополнительные пункты — сроки размещения активов в депозитарии, разделение расходов, условия передачи.

ETF на ADR и GDR

Также отмечу, что если вы решили инвестировать в депозитарные расписки российских компаний, то совсем необязательно покупать их напрямую – тем более, что не через всех российских брокеров получится их купить (так, для покупки GDR Mail.ru Group обязательно нужен доступ на Лондонскую биржу – на Московской бирже их просто нет, и если ваш брокер не предоставляет выхода на LSE или требует за это отдельную плату, то это не очень хорошо). Можно приобрести ETF на GDR российских компаний, благо их довольно много:

- Market Vectors Russia ETF (RSX) – ориентирован на высоколиквидные акции и депозитарные расписки российских компаний;

- Market Vectors Russia Small-Cap ETF (RSXJ) – ориентирован на компании с низким уровнем капитализации, в перспективе обладающих большим потенциалом роста;

- Direxion Daily Russia Bull 3X ETF (RUSL) и Direxion Daily Russia Bear 3x Shares ETF (RUSS) – фонды инвестируют с тройным плечом в активы, составляяющие индекс Market Vectors Russia ETF, в результате движение фонда (падение и подъем) производятся в три раза быстрее, чем движение индекса;

- iShares MSCI Russia Capped Index Fund (ERUS) – следует за индексом MSCI Russia Standard Index;

- SPDR S&P Russia ETF (RBL) – следует за индексом Russia Capped BMI от S&P;

- iShares MSCI Russia ADR/GDR ETF USD Acc (CSRU) – ETF, отслеживающий котировки российских АДР и ГДР в долларах.

Рынок депозитарных расписок

Загрузка …

Как и любые другие ЦБ, GDR могут выпускаться и выводиться из оборота. Их курсовая стоимость зависит от пропорции выпуска самих расписок к числу тех акций, на основе которых расписки выпускаются.

Работает практика, при которой эмитенты отслеживают отклонения курса GDR от курса акций и, соответственно, сокращают количество бумаг или делают допэмисии. Этот небольшой момент и есть тот самый бонус инвестору, когда можно купить ГДР значительно дешевле базовой бумаги, а затем получать дивиденды.

Само собой, инвесторы находят и более сложные способы комбинаций, в зависимости от текущей рыночной ситуации.

- Средний диапазон стоимости GDR колеблется в пределах от 7 до 20 долларов США.

- Изменение курса ГДР связано с фундаментальными течениями экономики, с прогнозами аналитиков и иными рыночными условиями.

Площадки, где котируются GDR, это Сингапурская и Гонконгская биржи, Франкфуртская и Люксембургская, а также дубайское отделение NASDAQ.

Где и как можно купить АДР и ГДР

Покупка и продажа депозитарных расписок на вторичном производится точно также, как и обыкновенной акции. Отличается только тикер. Например, акция Лукойла на Мосбирже имеет тикер LKOH, а вот GDR на акции Лукойла – LKOD-ME.

Если количества GDR или ADR для покупки не хватает, то брокер может обратиться в банк-кастодиан, а тот – в депозитарий для эмиссии необходимого количества подписок. Механизм я описывал выше.

ADR, как ясно из названия, обращаются на американских фондовых биржах, в основном на NYSE и Nasdaq. Японские ДР обращаются на Токийской бирже.

GDR в основном торгуются на 6 мировых биржах:

- Лондонской;

- Франкфуртской (главная европейская биржа);

- Люксембургской;

- Гонконгской;

- Сингапурской;

- Дубайской (Nasdaq Dubai).

А вот еще интересная статья: Что такое коэффициент Free Float и почему за ним нужно следить

Большинство GDR на российские акции обращаются на Лондонской и Франкфуртской биржах. Полный их список с указанием числа акций в одной депозитарной распиской – на скриншоте ниже (по информации БКС Экспресс):

Как видите, в одной депозитартной расписке может быть несколько акций – 1, 10, 100, или дробное количество: 0,5, 0,2 и даже 0,3333. Это нужно учитывать. Например, если вы купили АДР МТС, то получите дивиденды в двойном размере – на две акции. Если же вы купили АДР Полюса, то получите только “половину” дивиденда, так как в 1 ADR-ке содержится 0,5 акции Полюса.

Особенности покупки и продажи ГДР

Главная особенность GDR в качестве цели инвестиций в том, что как частные, так и институциональные вкладчики (то есть национальные банки) вправе использовать этот тип ЦБ в случаях, когда сами находятся под ограничениями законодательных норм собственной страны.

Второй особенностью является освобождение инвестора от ряда комиссий, достигающих 30-35 пунктов от базиса акции в год.

Преимущества и недостатки ГДР

Недостаток Глобальных Расписок связан с экономическими факторами внутри той страны, чья компания является эмитентом. Это пресловутые валютные риски из-за разности курсов между долларом США и нацвалютой эмитента, которые могут и уменьшить прибыль, и обернуться убытком.

Выгоды для компании

- Обеспечивают эмитентам простой выход на зарубежные финансовые рынки и увеличение клиентской базы в лице инвесторов.

- Помогают повысить ликвидность акций, на которых основана депозитарные расписки.

- Способствуют увеличению популярности и узнаваемости компании за рубежом.

- Дают такой суммарный прирост суммы от внешних рынков, который невозможно получить на отдельно взятом рынке.

Выгоды для инвестора

- Вкладчики могут диверсифицировать портфель бумагами зарубежных компаний.

- Используют упрощённые процедуры заключения сделок и расчётов сравнительно с акциями тех же самых компаний.

- Владеют производными бумагами чья ликвидность сравнима с исходными акциями.

- Практикуют с GDR, как финансовыми инструментами, стратегии долгосрочного и краткосрочного трейдинга.

Плюсы и минусы АДР и ГДР для частного инвестора

Инвесторы, покупающие ГДР и АДР, получают целый ряд преимуществ:

- доступ к высокодоходным ценным бумагам развивающихся стран, которые по-другому никак не купишь, что позволяет заработать значительно выше рынка;

- получение крупных дивидендов – значительно выше, чем в долларах;

- возможность проведения страновой и валютной диверсификации, что позволяет собрать глобальный портфель из активов, которые вообще никак не коррелируют друг с другом;

- снижение валютных рисков;

- избегание двойного налогообложения;

- существенно меньшие комиссии, чем при покупке иностранных акций через зарубежного брокера;

- возможность торговать внутри своего правового поля, не выходя на зарубежные рынки, что привлекательно, к примеру, для военных и госслужащих, которые не могут покупать иностранные ценные бумаги.

Кроме того, еще один плюс – если вдруг страна, в которой зарегистрирована акционерная компания, решит закрыть свой рынок для иностранных инвесторов, то владельцам депозитарных расписок не придется ничего делать. Владельцам акций придется либо избавляться от бумаг, либо заморачиваться с получением на них расписок.

Спекулянты могут «поиграть» на разнице цен между ДР и базовым активом, так как иногда на рынках наблюдается значительный рассинхрон.

Если вы не понимаете, как работает арбитраж на разных рынках, то не заморачивайтесь над этим – такой способ подходит для матерых спекулянтов и противопоказан начинающим.

Как таковых минусов у владения депозитарными расписками нет. Точнее, сам этот инструмент не обладает минусами сам по себе – сплошные плюсы