Арбитраж или кэш-энд-кэрри — это стратегия, согласно которой трейдер извлекает выгоду из разницы между ценой базового актива и ценой его производного инструмента. Ключ к получению прибыли — восстановление этого несоответствия. Данная торговая стратегия позволяет инвестору использовать расхождение в рыночных ценах. Обычно трейдер одновременно открывает длинную позицию по ценной бумаге или товару и короткую по соответствующему производному инструменту, в частности, фьючерсному или опционному контракту.

Трейдер удерживает приобретаемую ценную бумагу или товар до даты поставки контракта и использует их для покрытия обязательств по короткой позиции. Продавая фьючерс, инвестор открывает шорт и уже знает, сколько получит в день поставки и стоимость ценной бумаги благодаря лонгу.

Например, в случае с бондами инвестор получает купонные выплаты по купленной облигации, плюс доход, полученный от инвестирования купонов, а также заранее определенную стоимость на дату грядущей поставки.

Концепция довольно проста.

- Инвестор находит две ценные бумаги, стоимость которых не соответствует друг другу. Например, спотовая цена нефти и стоимость фьючерса на нефть расходятся и создают возможность для проведения арбитражной сделки.

- Сперва инвестор покупает нефть по спот-цене и продает фьючерсный контракт на нефть, после чего удерживает («carry») спотовую нефть до истечения контракта, а затем поставляет сырьевой товар, приобретенный по спотовой стоимости.

- Независимо от того, сколько стоит поставка, прибыль гарантирована тогда и только тогда, когда спот-цена плюс стоимость удержания меньше первоначальной цены продажи фьючерса.

(разницы между спот-ценой товара и ценой фьючерсного контракта на тот же товар). Часто кэрри-трейды прибегают к арбитражным сделкам, чтобы воспользоваться преимуществом процентных ставок, генерируемым по позициям, которые в конечном итоге могут оказаться более выгодными, чем заимствование или кредитование через традиционные каналы.

Основные моменты:

- Кэш-энд-кэрри — это арбитражная стратегия, в которой используется несоответствие цен базового актива и соответствующего производного инструмента.

- Обычно инвестор открывает длинную позицию по активу и одновременно продает связанный с ним производный инструмент, в частности, путем короткой продажи фьючерсного или опционного контракта.

- Прибыль гарантирована, если покупка сырой нефти на спотовом рынке в сумме со стоимостью удержания окажется выгоднее изначальной продажи фьючерса.

Пример

Предположим, в настоящее время актив торгуется за $100, в то время как месячный фьючерсный контракт оценивается в $104. Кроме того, ежемесячные расходы на удержание, такие как затраты на хранение, страхование и финансирование этого актива, составляют $2. В этом случае трейдер купит актив (лонг) по $100 и одновременно продаст месячный фьючерсный контракт (шорт) за $104. Стоимость покупки и удержания актива составляет $102, но инвестор уже зафиксировал продажу за $104. Затем трейдер будет удерживать актив до истечения срока действия фьючерса и поставит его по контракту, тем самым обеспечив арбитражную или безрисковую прибыль в размере $2.

Что такое арбитраж простыми словами

Арбитраж простыми словами – это низкорисковая методика торговли, в которой трейдер получает прибыль независимо от направления движения цены. Профит формируется за счет расхождения цен на один и тот же актив на различных торговых площадках. Это лишь один из подвидов этой тактики, в различных модификациях используются производные инструменты (фьючерсы и опционы

), а также временной фактор.

Арбитраж (arbitrage) – это всегда сравнительно небольшой доход, в торговле всегда сохраняется прямая зависимость между уровнем риска и доходностью. В этой тактике риск снижается до минимума, что влияет и на размер профита.

Этот подход не является готовой стратегией, это скорее идея, фундамент, на основе которой создаются как ручные, так и автоматизированные торговые системы. Основная сложность при разработке ТС – алгоритм отбора активов для арбитража, автоматизация открытия и закрытия позиций. Рыночные неэффективности обычно быстро исчезают и «ловить» их вручную не всегда возможно.

Арбитражные операции

На фондовом рынке существует множество различных стратегий управления активами, которые очень сильно ранжируются по уровню риска: от агрессивных покупок малоизвестных компаний третьего эшелона до сверхконсервативных вложений в государственные долговые бумаги США. Естественно, все хотят получить максимальную доходность при минимальном уровне риска, и как раз одной из стратегий, которая дает такую возможность, и являются арбитражные операции, о которых сегодня и пойдет речь.

Арбитраж (от фр. «Arbitrage» — справедливое решение) — несколько логически связанных сделок, направленных на извлечение прибыли из разницы в ценах на одинаковые или связанные активы в одно и то же время на разных рынках (пространственный арбитраж), либо на одном и том же рынке в разные моменты времени (временной арбитраж). Арбитражные стратегии по праву считаются одними из самых низкорисковых и стабильных стратегий на финансовых рынках, ими не брезгует заниматься подавляющее большинство мировых финансовых корпораций и банков.

Итак, попробуем на практическом примере продемонстрировать арбитражную сделку: как вы знаете, в России существует несколько фондовых площадок для торговли акциями: ММВБ и RTS-Standart. На обеих площадках торгуются одни и те же акции ОАО «Газпром», и курс данных акций в одно и то же время на разных площадках в силу совершенно разнообразных факторов может достаточно существенно различаться. При этом образуется так называемая рыночная неэффективность, которая и отыгрывается «арбитражерами», после чего обычно в очень короткий срок цены вновь сходятся вблизи одинакового значения. Именно в момент расхождения котировок и нужно покупать «Газпром» на одной бирже по низкой цене и продавать в «короткую позицию» на другой бирже по высокой цене. Получившаяся разница за вычетом комиссий биржи и брокера и будет составлять прибыль инвестора. При этом рыночный риск как таковой отсутствует: так как в случае еще большего расхождения котировок на разных биржах, инвестор легко может «перегнать» все позиции по акциям на одну биржу, в результате чего совокупная позиция «обнулиться».

Естественно в чистом классическом арбитраже частному инвестору выжить уже довольно сложно (а порой и практически невозможно), т.к. бороться с многомиллиардными гигантами индустрии за миллисекунды – дело совсем не перспективное, но тут на выручку приходят другие виды арбитража, о которых и поговорим далее.

Парный трейдинг – это разновидность арбитража, в которой сделки происходят не между двумя идентичными финансовыми инструментами, а между парой схожих по динамике активов (например, пара из одного сектора рынка «Лукойл – Газпром», или два разных сорта нефти «Brent – Light Sweet»). В случае парного трейдинга инвестор делает предположение о том, что цены близких по структуре активов имеют схожую динамику, и если один актив в короткий срок сильно оторвался от другого – то вскоре они вновь «сойдутся». Парный арбитраж дает гораздо более широкие возможности, как в плане выбора разнообразных торгуемых пар, так и в ретроспективе выбора вариантов настроек стратегии. При этом существенно возрастают и риски стратегии, т.к. торгуемые инструменты при определенных обстоятельствах могут и вовсе не сойтись в цене в течение очень длительного промежутка времени, поэтому в обязательном порядке необходимо использовать ограничивающие убытки «стоп-приказы».

Еще одной разновидностью арбитражных стратегий является арбитраж пары «спот – фьючерс» — это игра на расхождении между ценами инструмента на спот-рынке и ценой фьючерса на этот же инструмент (например, Газпром на ММВБ – фьючерсный контракт на Газпром на FORTS). Ну и, пожалуй, самым популярным направлением среди частных инвесторов является арбитраж «синтетических инструментов» против индексных фьючерсов. В таком случае «синтетический инструмент» формируется трейдером из корзины входящих в индекс ценных бумаг (причем веса для каждой бумаги подбираются индивидуально), после чего начинается все та же игра на расширение и сужение спрэда между фьючерсом на индекс и собственноручно собранном «синтетическом» индексом.

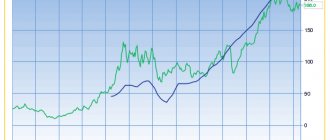

Профессионалы, в том числе и многие хеджевые фонды, активно используют арбитражные стратегии на долговом рынке, продавая перегретые бумаги и покупая явно недооцененные бумаги одного эмитента или одного кредитного качества. В России с появлением фьючерсов на корзину ОФЗ появилась хорошая возможность арбитража и в государственном секторе. Более подробно хотелось бы рассмотреть возможность арбитража между российскими акциями, торгующимися на ММВБ, и обращающимися в Лондоне депозитарными расписками (АДР) на эти же самые акции. В качестве показательного примера возьмем акции ОАО «Газпром» с одной стороны и долларовые ADR ОАО «Газпром» с другой. Динамику данных финансовых инструментов за февраль 2012 года можно посмотреть на рисунке ниже.

Очевидно, что динамика практически идентичная, но периодически происходят небольшие локальные отклонения, которые и дают возможность статистического арбитража. Для того чтобы построить график спрэда между Газпромом на ММВБ и депозитарными расписками на Газпром на LSE примем несколько допущений: во-первых, будем использовать данные закрытия 10-минутных свечей, во-вторых, синхронизируем данные по времени таким образом, чтобы включить в расчеты только те моменты времени, когда обе биржи открыты и нормально работают, и в-третьих, для перевода цены ADR в рубли (а изначально они номинированы именно в долларах) будем использовать курс ЦБ РФ на предыдущий торговый день.

Получившийся график спрэда (т.е. разницу между ценами Газпрома на разных биржах) можно наблюдать на картинке ниже. Мы видим, что в феврале спрэд свободно «гулял» на +/- 1,5%, при этом через некоторое непродолжительное время он непременно сходился в район нулевой отметки. Исходя из динамики раздвижки спрэда, а также величины транзакционных издержек на обеих биржах, можно сделать вывод о том, что арбитраж целесообразно начинать проводить в случае раздвижек цен на 1% и более. В этом случае за февраль мы бы провели как минимум 5 сделок и заработали бы на этом «чистыми» не менее 3% прибыли (оставшиеся 2% заложим в качестве транзакционных издержек на покупку/продажу бумаг). Это 36% годовых, что, согласитесь, очень неплохо, учитывая фактически безрисковый характер арбитражных операций.

При работе по данному алгоритму на реальных деньгах, естественно, еще необходимо хеджировать валютный риск фьючерсным контрактом на рубль/доллар, т.к. все-таки ADR номинированы в иностранной валюте. Но в целом стратегия вполне рабочая.

В завершении хотелось бы подвести некоторые итоги, а также обозначить основные преимущества и недостатки арбитражных стратегий. Самое основное и важное достоинство, которое и делает арбитраж «центровой» стратегией среди институциональных инвесторов – это надежность и стабильность. Мы можем достаточно точно спрогнозировать будущую доходность, опираясь на текущие показатели, при этом риск ухода в убыточную зону фактически отсутствует (чего нельзя сказать о любых других инвестиционных стратегиях).

Еще одним немаловажным преимуществом является инвариантность к рынку – т.е. абсолютно не важно падает ли в общем рынок или растет, а может и вовсе стоит в узком «боковике», арбитраж будет приносить стабильную «копейку» при любой рыночной фазе. Из недостатков отметим высокий уровень конкуренции на этой «поляне»: стабильная и безрисковая доходность манит очень много игроков (в первую очередь крупных), а периодически возникающие необходимые для проведения арбитража отклонения цены имеют совершенно конкретную денежную емкость, в результате чего первые арбитражеры собирают всю доходность, а последним уже ничего не достается. На первый план выходят технологии: кто быстрее на доли секунд – тот и зарабатывает. Плюс со временем рынки становятся более эффективными, что существенно снижает доходность арбитража. Так, если в 2008 году средняя доходность среднестатистического арбитражного робота находилась на трехзначных уровнях, то за 2011 год она едва вытянула на уровень 25% годовых.

Апонасевич Александр

Популярно ли это в мире криптовалют?

Арбитраж существует не одно столетие и начинает обретать популярность в криптовалюте – но возможности могут быть кратковременными.

Изменения спроса и предложения при перемещении криптовалюты с одной биржи на другую могут влиять на цены. Волатильность рынка может означать, что арбитражная возможность быстро исчезнет, – но в то же время непредсказуемые изменения цен часто создают новые возможности. При правильном подходе теоретически можно за короткое время заработать приличную сумму – а поскольку существует больше двухсот бирж, расхождения курсов неизбежны.

Торговля криптовалютами – в миниатюре. Источник: 2Биткоина

Читайте по теме: Почему 99 процентов трейдеров не могут заработать на росте Биткоина и других криптовалют?

Также появляются новые подходы криптовалютного арбитража, в которых биржи не используются. Paxful – пиринговый Биткоин-обменник, который напрямую соединяет покупателей с продавцами и позволяет покупать BTC с использованием более чем трёхсот платёжных методов. Благодаря ему пользователи из США и Европы получают возможность продавать BTC тем, кто находится на рынках, где купить сложнее или это обойдётся дороже, – причём покупатель сэкономит в сравнении с ценой на местной бирже.

Интересна также возможность арбитража на платёжных методах. Тогда как приобрести BTC с помощью банковского перевода может быть дешевле, при использовании подарочных карт часто применяется наценка. Представители платформы утверждают, что это даёт криптовалютному сообществу возможность воспользоваться этой разницей.

Законодательное регулирование деятельности комиссий

Биржевой арбитраж выполняют функции третейского суда, и в своей деятельности руководствуется требованиями следующих нормативных правовых актов:

- Европейской (Женевской) конвенции 1961 года «О внешнеторговом арбитраже».

- Федерального Закона «О третейских судах», вступившего в силу в 2002 году 24 июля за № 102-ФЗ.

- Федерального закона «О международном коммерческом арбитраже», введенном в действие в 1993 году 7 июля за № 5338-1.

- Положения арбитражной комиссии, соответствующего регламента и третейского соглашения между участниками разбирательства.

Руководящие документы, указанные в последнем пункте, разрабатываются сотрудниками биржи или привлеченными специалистами. Положение об арбитражной комиссии и Регламент третейского разбирательства утверждается высшим руководящим биржевым органом на специальном заседании. По этому вопросу делается запись в протоколе и принимается соответствующее решение.

Разрешение споров: медиация.

Медиация – это альтернативный способ разрешения спора судебному. Медиатор – это посредник (независимое третье лицо) который помогает найти общий язык между спорящими сторонами путем переговоров. Услуги медиатора подлежат оплате. Как правило оплачивает та сторона, которая инициирует назначение медиатора. Стороны могут также договориться о распределении этих расходов поровну. Стоит отметить, что расходы на медиатора невозможно отнести на проигравшую сторону, как это возможно при рассмотрении спора в Арбитражной комиссии или в экономическом суде. Для начала переговоров стороны должны выбрать медиатора и заключить соглашение о применении медиации.

С практики можно констатировать, что стороны выбирают данный способ разрешения спора уже в процессе рассмотрения спора в Арбитражной комиссии или в экономическом суде, так как до судебного процесса часто сторонам трудно о чем-то договориться. Если касается применения медиации, то чтобы не иметь расходов на медиатора впустую и не потерять время, стороны могут прийти к взаимовыгодному соглашению сами, и чтобы его закрепить могут выбрать медиатора и подписать медиативное соглашение. В случае неисполнения медиативного соглашения оно подлежит исполнению в принудительном порядке в соответствии с хозяйственным процессуальным законодательством. На текущее время этот способ пока не так популярен, как соглашение о примирении или мировое соглашение, которое заключается в процессе спора в экономическом суде или Арбитражной комиссии.

Разрешение биржевых споров является Вашей текущей проблемой? Поможем разрешить спор, возникший при биржевой торговле товарами, представим Ваши интересы в Арбитражной комиссии, подготовим документы для суда и сопроводим исполнение решения. Обращайтесь!

Контактные данные по услуге: Скобей Андрей Николаевич, юрист-лицензиат, Вы можете связаться с ним по телефону (+37529 1102388) либо по электронной почте ([email protected]).