Инвестпривет, друзья! Сразу скажу: да не верьте вы тем, кто говорит, что эпоха ПИФов прошла. ПИФы они как Ленин – были, есть и будут. И вложения в ПИФы всегда будут в списке успешного инвестора. Причина – в удобстве этого финансового инструмента. Ну где еще можно одним махом инвестировать в кучу разномастных активов и тебе за это ничего не будет (ну, кроме прибыли – профит будет). Но покупать паи фондов тоже надо с умом, иначе можно лишиться и денег, и желания куда-то соваться инвестировать. А чтобы такой траблы с вами не случилось, я подскажу вам 7 правил инвестирования в ПИФы. Надеюсь, они помогут сделать вложения более осознанными прибыльными. Поехали!

Как я узнал о ПИФах и решил попробовать вложить деньги

Меня зовут Олег Мазуренко, проживаю в Питере. Хочу поделиться собственным опытом инвестирования в паевые инвестиционные фонды (далее ПИФы). Сейчас я инвестирую в ПИФы Сбербанка — доходность достаточно высокая, меня устраивает. Я буду рассказывать на своем примере, как вложить деньги в ПИФы Сбербанка, но только потому, что так исторически сложилось. Вы можете выбрать любые фонды, представленные на рынке, суть от этого не изменится. Но вернемся к истокам.

Первые шаги новичка

Началось это в далеком 2009 году, как раз разгорался финансовый кризис, а у меня в этот момент образовалась довольно приличная сумма наличными. Было большое желание не только сохранить средства, но и их преумножить. Первым делом я открыл депозит в банке Societe Generale Vostok (сейчас это Росбанк), где мне и предложили услугу инвестирования в ПИФы компании “Тройка-Диалог”.

И 19 мая 2009 года я купил паи шести ПИФов (Нефтегазовый сектор, Потребительский сектор, Электроэнергетика, Добрыня Никитич, Природные ресурсы, Телекоммуникации и технологии) на сумму по 50 000 руб. каждый.

Скриншот из архива сделок

Хочу обратить внимание, что от даты подачи заявки через банк до фактической покупки паев проходило пять дней. Поэтому я потом вышел непосредственно на офис “Тройки-Диалог” и работал уже с ними, а не через свой банк. Срок от оплаты заявки до фактической покупки сократился до трех дней.

ПИФы vs. ETF. В чем разница?

В реальности, более популярным считается инструмент ETF, нежели старые ПИФы. Если сравнить данные инструменты, какие преимущества у двух методов вложения?

- ETF более ликвидные, и их проще купить. Покупаем через брокерский счет или купить на ИИС, получить налоговую льготу. ПИФы покупаем в офисе УК, через агента.на ИИС купить ПИФ не возможно − это минус.

- ПИФы управляются активно, чаще всего управляющие пытаются обогнать индекс, инвестиционные фонды и биржевые следуют за индексом акций.

- Комиссии − у ПИФа 3-5% не считая надбавок и скидок, у ETF показатели ниже менее 1%, без дополнительных сюрпризов.

- ПИФы имеют дурную привычку внезапно изменять инвестиционный регламент, в результате чего деньги направляются в другие активы, при этом инвесторы даже про это не знаю. В ETF такого нет.

Многие считают, что этот инструмент устаревший. Если речь идет о вложении средств в биржевые инструменты, здесь на поверхности лежит две альтернативы:

- ETF, и, как правило, более выгодный вариант;

- приобретение различных активов акций, облигаций на ИИС для долгосрочного вложения, собственными силами для получения налогового вычета. Сделать это под силу каждому, главное навыки и опыт.

Когда ПИФы выгодны? Если вы присматриваетесь к недвижимости, этот инструмент будет уникальным, это своего рода аналог американским рейтам.

Оценка рисков и доходности. Как выбрать ПИФ для инвестирования

Как я выбирал ПИФы для покупки паев из большого списка фондов, которыми на том момент управляла компания Тройка-Диалог. В 2009 году я заканчивал обучение по программе MBA, где нас учили, что инвестиции должны быть диверсифицированы, то есть, не кладем все яйца в одну корзину. Я воспользовался данными, которые Тройка представляла на сайте по каждому фонду, это «Стандартное отклонение», коэффициенты «Шарпа», «Сортино», «U-P» и т. д. Их описание представлено на картинке.

Этому учат на финансовых курсах университета, но можно вникнуть и самому

Я составил таблицу с данными коэффициентами по всем фондам (они описывают степень риска, прогнозируемую доходность, отношение риск/доход и т.д.). В таблице голубым цветом выделены показатели, которые обещали доходность инвестиций при наименьшем риске. В итоге я и выбрал ПИФы, у которых эти показатели были наилучшие.

Финансовый кризис до нашей страны докатился в третьем квартале 2008 года и по стоимости паев минимум был в середине ноября 2008 года, как показано на картинке:

Мне удалось купить акции “на дне”.

Я же вошел в паи только в конце мая 2009 года, то есть тогда, когда рынок уже начал расти.

Принципы трейдинга гласят: «покупай, когда цена падает и продавай, когда цена растет». Но мало кто этому следует.

В итоге, к декабрю 2009 года стоимость паев моих ПИФов выросла и я получил доход (за вычетом подоходного налога) в размере более 100000 руб., что составило порядка 60% годовых. Понятно, что положительный финансовый результат собственных инвестиций вдохновляет, но экономика страны уже начала выходить из кризиса, и поэтому ожидать такую доходность уже было нельзя.

Реальные кейсы

Кейс 1. 163 тысячи рублей через 15 лет

Наемный рабочий Василий Петров решил вложить в ПИФ 200 тысяч рублей, в долларах 3000$. Он может ежемесячно вкладывать 15 тысяч рублей, хочет получать доходность 20% годовых.

Василий инвестирует 200$ в месяц. То есть в год — 2400$. Чтобы получить 2000$ пассивного дохода в месяц при доходности 20% в год, ему необходимо создать капитал 120 000$. Далее рассчитываем с помощью инвестиционного калькулятора.

| Результат на 5 лет | |

| Инвестиции | 12600$ |

| На инвестиционном счете | 16800$ |

| Чистая прибыль | 4200$ |

| Результат на 10 лет | |

| Инвестиции | 24600$ |

| На инвестиционном счете | 59000$ |

| Чистая прибыль | 34400$ |

| Результат на 15 лет | |

| Инвестиции | 36600$ |

| На инвестиционном счете | 156700$ |

| Чистая прибыль | 120100$ |

Через 15 лет цель перевыполнена. Капитал в 150 000$ позволяет ему получать ежемесячный доход 2500$, при этом сумма на счете уменьшаться не будет.

Кейс 2. 68 тысяч рублей дохода за 1 год

Офисный работник Анатолий вложил в ПИФ 150 тысяч рублей, в течение года он пополнял счет на 2000 рублей в месяц. Ожидаемая доходность 30% годовых. Чистый доход Анатолия за год составил порядка 76 тыс. руб.

Итоговый капитал: 226 тыс. руб.

Базовые понятия. Что надо знать о ПИФах

Поэтому я занялся анализом динамики изменения стоимости паев, а также расходов, которые я несу при данном виде инвестирования. Этим и хочу с вами поделиться.

Отмечу, что с далекого 2009 года прошло много времени, “Тройку-Диалог” купил Сбербанк, что ,конечно, повысило безопасность инвестиций, но если раньше в офисах Тройки можно было ознакомиться с их аналитическими прогнозами и пообщаться с консультантами, то сейчас в Сбере разговаривать не с кем, специалисты, сидящие в отделах «Премьер» (где и обслуживают инвесторов) увы, ничего в инвестициях не понимают, поэтому даже не спрашивайте их, в какие ПИФы вложить ваши средства.

Теперь немного информации, что такое ПИФы, данные я представляю на июль 2021 года, так как многие фонды уже или объединились, или перестали существовать.

Итак, ПИФы подразделяются на несколько категорий:

- Открытые и закрытые. В первые может войти (купить пай) любой, во вторые даже не знаю, как входить. Ранее были еще интервальные фонды, в которые можно было войти (купить паи) и выйти (продать паи) только в определенный интервал времени и, как правило, этот интервал был раз в квартал. В открытые ПИФы можно входить и выходить в любое время с учетом длительности процедуры погашения или обмена паев и рабочих дней управляющей компании.

- Фонды облигаций, фонды акций, фонды смешанных инвестиций (фонд покупает как облигации, так и акции компаний) и фонды фондов, а последних чуть ниже.

Но это классификация. Вернемся к самому началу. Что такое ПИФ?

ПИФ — это коммерческая компания, которая на покупаемые нами паи приобретает ценные бумаги, по названиям фондов понятно, это облигации компаний и субъектов государства, акции предприятий, то и другое для «смешанных». Фонды фондов приобретают производные иностранные финансовые инструменты: депозитарные расписки и т. д. Соответственно, стоимость паев фонда зависит от текущей стоимости ценных бумаг фонда на текущую дату (так называемая СЧА – сумма чистых активов), то есть, если бумаги растут, то растет и стоимость вашего пая.

Курсовые разницы

Хочу обратить ваше внимание, что мы покупаем паи за рубли и при погашении паев получаем рубли. Но некоторые ПИФы практически номинированы в валюте, так как покупают ценные бумаги за валюту. Из фондов облигаций это «Фонд Еврооблигации» и «Фонд Глобальный долговой рынок», из фондов акций, частично «Фонд Глобальный Интернет» и все фонды фондов (Америка, Европа, Развивающиеся рынки, Золото и т.д.).

В чем опасность: если в валюте стоимость ценных бумаг растет, но при снижении валютного курса рубля стоимость пая может значительно снижаться. Раньше в «личном кабинете инвестора» Тройки Диалог при просмотре динамику стоимости пая можно было видеть как в рублях, так и в долларах. Сбербанк сейчас дает только в рублях и фактически оценить доходность ПИФа, номинированного в валюте, очень сложно.

Не входите на пике

Ну не надо этого делать. Видите. что ПИФ вошел в топ-10 доходных фондов, а до этого болтался на сотой позиции – бегите оттуда. На фондовом рынке чудес не бывает – бывает везение. А везти постоянно не может.

Лучше выберите ПИФ с понятной стратегией и предсказуемым доходом. Пусть он не зависит от внешних факторов – или зависит, но вы понимаете принцип (например, “нефтяные” ПИФы теряют в цене вместе с нефтью, а IT сектор растет вместе с выходом нового айфона и увеличением капитализации биткоина). И входите, когда паи стоят дешевле. Так вы заработаете на подъеме и купите за те же деньги больше паев.

Комиссии за обслуживание и налоги

На что надо обращать внимание, чтобы снизить свои расходы на приобретение и погашение паев. Управляющая компания ПИФов живет на комиссии, которая снимается при покупке паев и при их погашении (то есть, при выходе в деньги).

Моя маленькая хитрость для экономии

На данный момент самая низкая комиссия при входе и выходе в фонды облигаций — 0,5%. Поэтому, я при входе покупаю паи “фонда Перспективных облигаций” (он раньше назывался “фонд Рискованных облигаций”), затем меняю его паи на фонд акций, в который я собираюсь инвестировать. Таким же образом я погашаю паи, то есть, вывожу деньги, меняя фонд акций на фонд облигаций, а затем погашаю паи.

НДФЛ с ПИФов

Таким образом, я теряю 0,5% на входе и 0,5% на выходе, но плюс 13% подоходного налога, который снимает Сбербанк, если по его подсчетам в сумме вывода присутствует моя прибыль. Как считает Сбер, сколько надо снять НДФЛ, я не знаю, так как вывожу денежные средства по потребности, но по оценке стоимости пая на момент вывода и сумме поступивших средств на мой счет, там всего 1-2% от счета. Понятно, если бы я погасил все паи, то был бы удержан весь НДФЛ с прибыли.

Раньше НДФЛ удерживали не при погашении паев, а при обмене паев одного фонда на другой. То есть, вы вложили 100000 рублей в один фонд, стоимость паев выросла до 120000 рублей, и вы меняете все паи на паи другого фонда, государство с 20000 рублей отнимало подоходный налог (комиссия управляющей компании при обмене паев не взимается, только при покупке и погашении). Если стоимость ваших паев в новом фонде уменьшилась, то это были ваши проблемы, никто налог не возвращал. Сейчас эту несуразность наконец устранили, платим НДФЛ только с прибыли и только при выводе денежных средств (погашении паев).

Держите паи от 3 лет

Во-первых, на такой дистанции проявляются лучшие свойства ПИФа, и он начинает зарабатывать.

Во-вторых, вам не придется платить налог. Да-да, тот самый НДФЛ. Если вы продадите паи дороже, чем купили, и сделаете это после 2014 года (а все сейчас делают это после 2014 года), то вам придется заплатить 13% от прибыли. Конечно, их можно будет вернуть, но это совсем другая история. А вот после 3-летнего срока владения паями физлицо от уплаты подоходного налога освобождается, даже если заработает 100% прибыли.

В-третьих, большинство УК не будут взимать “скидку” (т.е. комиссию) после 3 лет владения паями. Некоторые компании взимают до 2% от продажной цены – согласитесь, вместе с налогом это достаточно дорого.

Короче, держите паи как можно дольше – как хорошее французское вино.

Сколько можно заработать на ПИФах. Теория и практика

Теперь, после маленького ликбеза расскажу, как я зарабатываю на инвестициях в ПИФы (как экономить на вводе-выводе это было выше). Все ПИФы делятся на три группы по соотношению риск/доходность: низкие риски/ доходность, средние риски/доходность и высокие риски/доходность.

Чем выше риск, тем выше доходность, и наоборот.

Как я зарабатываю на ПИФах. Анализ сезонности

Есть отраслевые ПИФы акций, такие как Электроэнергетика, Природные ресурсы, Телекоммуникации и технологии, Потребительский сектор, они имеют сезонную динамику связанную с тем, что весной закрываются реестры акционеров и объявляются дивиденды на акцию, как правило, к этому времени идет падение стоимости акций компаний (держатели акций их продают, фиксируя прибыль) и, следовательно, паев соответствующего ПИФа. Затем в конце лета акции начинают опять расти, и стоимость паев вместе с ними. Выше я рассказывал, что начал анализировать динамику стоимости паев.

Из графика ясно, что выгодней входить летом в нижней точке СЧА (покупай дешево!)

На рисунке представлены графики стоимости Фонда “Природные ресурсы” по годам и стоимости пая на 15 число каждого месяца (после 2015 года мне уже было все понятно, и таким анализом я не занимался).

В итоге моя стратегия очень проста: в феврале-марте выходим из отраслевого фонда, я обменивал его паи на паи фонда облигаций, в августе-сентябре возвращаемся в этот фонд.

Фонд облигаций я использовал как вариант фиксации прибыли и ожидания для повторного входа в отраслевой фонд. Альтернативой был бы выход с погашением паев, но тогда я терял бы комиссию управляющей компании и подоходный налог.

Фонды акций или фонды облигаций?

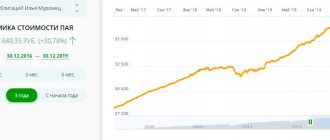

В принципе, сам по себе фонд Перспективных облигаций дает доходность выше банковского депозита — она составляет 12-14% годовых. То есть, пока я фиксировал прибыль до возвращения в высокодоходные фонды, в фонде облигаций моя прибыль все равно росла. Его доходность за три года составила 42%:

Динамика доходности. Как вы видите, нет просадок. Купив паи фонда облигаций, вы всегда продадите их дороже.

Причем даже в кризис 2015 года стоимость паев упала, а потом восстановилась и продолжила ту же динамику.

В принципе, кто не хочет рисковать и готов довольствоваться прибылью, ненамного превышающей банковский депозит, то можно ограничиться одним фондом облигаций, даже с учетом, что вычтут комиссию и подоходный налог.

Для желающих попробовать заработать на повышении курса валюты, можно войти в фонды номинированные в валюте (Америка, Развивающиеся рынки и т.д.). В конце 2015 года на скачке доллара я на этих фондах заработал порядка 40% годовых. Но, увы, такие валютные колебания бывают не часто.

Имейте запас наличности и систематически прикупайте паи

Естественно, только когда их цена падает. Настоящего инвестора падение стоимости актива не удручает, а раззадоривает: ведь он может купить больше за меньшие деньги