Вложиться в акции, облигации и другие ценные бумаги, чтобы регулярно получать доход – такая мысль посещает многих людей. Наиболее разумные из них при этом осознают, что, не имея специальных навыков, заниматься такой деятельностью очень рискованно. А потому надо либо учиться, либо найти кого-то, кто будет покупать и продавать ценные бумаги вместо вас.

Именно для таких целей и существует ПИФ (паевый инвестиционный фонд).

Но стоит ли вкладывать в ПИФы свои деньги? Прежде чем принять решение, давайте разберемся, как функционируют такие фонды.

- Что такое ПИФ и как он работает?

- Как устроен ПИФ?

- Виды ПИФов

- Плюсы ПИФов

- Минусы ПИФов

- Как выбрать надёжный ПИФ

- 5 признаков финансовой пирамиды: не спутайте!

- ПИФ – это выгодно или нет?

ПИФЫ: плюсы

Профессиональное управление. Паевые фонды управляются не одним человеком, а целой командой профессионалов. Каждый из которых имеет профильное образование в своей области, большой опыт работы (который составляет несколько лет, иногда даже десятилетий) и соответственно является хорошим специалистом. В управление входит портфельное управление, постоянное исследование рынка и поиск лучших инвестиций, способных дать наибольшую доходность при приемлемых уровнях риска.

Согласитесь, в одиночку вы с такой работой едва справитесь. И даже если у вас есть определенный опыт в этой области, сколько времени у вас будет занимать анализ текущей рыночной ситуации? И стоит ли самостоятельный анализ и потраченное на него время тех дополнительных прибылей, которые вы получите?

Особенно это актуально для инвесторов с небольшими капиталами. Ну сколько вы можете заработать со 100 — 200 тысяч рублей самостоятельно анализируя рынок? В лучшем случае 20-30 тысяч за год. В ЛУЧШЕМ СЛУЧАЕ!!! А времени потратите непропорционально больше полученному доходу. Поэтому лучше довериться профессионалам.

Низкая стоимость управления. Обычно паевые фонды покупают и продают за один раз десятки или даже сотни тысяч акций на фондовом рынке. И за счет оборота у них установлен льготный тариф по комиссионным издержкам, который может быть в десять раз ниже, чем при самостоятельной продаже частными инвесторами с их несколькими лотами. В итоге ежегодные издержки, которые несут пайщики в размере 2-3% иногда выгоднее, чем самостоятельная торговля.

Диверсификация. Частные инвесторы, покупая те или иные активы напрочь забывают о диверсификации (разнообразие вложений). Их портфель состоит обычно из 8-12 различных акций, максимум охватывающих 3-4 отрасли. Такое вложение денег сильно рискованно. Ведь при обвале котировок одного-двух эмитентов, входящих в портфель вы можете потерять большую часть от ваших вложений.

Если попытаться все же правильно диверсифицировать частный портфель, то инвесторы сталкиваются с двумя проблемами.

Во-первых, для того чтобы максимально разнообразить свой портфель различными активами во всех основных отраслях, нужны большие деньги. Обладая небольшой суммой, можете про эту затею забыть.

Во-вторых, даже если у вас и есть на руках необходимая сумма для правильной диверсификации, управлять таким портфелем достаточно сложно. Представьте что у вас будет 50-100 акций. Сколько времени вы будете уделять контролю, анализу портфеля, отслеживать текущее положение в том или иной компании, акционером которой вы являетесь.

Инвестируя в ПИФ, вы сразу достигаете максимальной диверсификации, которой вряд-ли бы добились как частный инвестор. Максимальная диверсификация способно не только снизить риски, но как это не парадоксально звучит и повысить отдачу от вложений или получить более высокую прибыль.

Низкий порог входа в ПИФ. Если у вас мало денег, то для того чтобы купить паи хватит и нескольких тысяч рублей. В среднем цена покупки составляет около 10 000 рублей. Большинство управляющих компаний придерживаются именно этого ценового диапазона. Бывают конечно же и более низкие стоимости входа. Но не стоит думать, что ПИФы — это инвестирование для бедных. Крупные организации и компании тоже инвестируют деньги в паевые фонды для более низко затратного и высококачественного управления деньгами.

Контроль со стороны государства. Деятельность фонда постоянно проверяется Финансовой Службой по финансовым рынкам. Поэтому ПИФы обязаны сообщать все финансовые показатели по своей деятельности: прибыль, убытки, операционные расходы и т.д.

Большой выбор ПИФов с различным уровнем риска и доходности. Вы можете подобрать для себя тот фонд, который максимально соответствует вашим финансовым возможностям, целям, горизонту инвестирования и возможным уровнем убытков и прибыли.

Например, если вы вкладываете надолго (5-10 лет) и нацелены на максимальную доходность, то вам вероятнее всего подойдут фонды акций. Если вы хотите избежать больших просадок по стоимости паев, то ваш выбор смешанные фонды или фонды облигаций. Вообще не можете терпеть убытков, да и деньги вам могут понадобиться в ближайшее время — вам выбор фонды денежного рынка.

При всей кажущейся простоте и массе достоинств ПИФам присуще и недостатки.

Хеджируйте риски и диверсифицируйте вложения

А зачем, если в составе активов ПИФа и так произведена диверсификация – спросите вы и окажетесь неправы. Ибо диверсификация диверсификацией, но в портфель управляющие добавляют активы, следуя своей логике стратегии, поэтому активы в общем и целом “немного” коррелируют друг с другом. Ну, например, ПИФ Китай вкладывает в китайские акции. Если экономика Поднебесной растет, акции растут, паи ПИФа тоже. Если Америка объявила Китаю очередную экономическую войну – экономика тухнет, а вместе с ней и всё, что к ней относится. Ну и паи тоже.

Так. в 2015 году вслед за акциями российских компаний ниже плинтуса грохнулись паи ПИФов, имевших несчастье инвестировать в данную отрасль. А вот ПИФы облигаций чувствовали себя превосходно, так как Центробанк задрал ключевую ставку и напечатал 100500 ОФЗ с двухзначной ставкой купонного дохода.

Таким образом, защищайте возможные риски и составляйте сбалансированный портфель.

Что такое ПИФ и зачем он нужен

ПИФ – инвестиционный инструмент и чаще долгосрочный, помогающий приумножить капитал. Его работа в следующем: вы приходите с некоторой суммой денег и на нее покупаете паи паевого инвестиционного фонда. То же делают другие участники.

Управляющая компания (УК) фонда принимает деньги от вкладчиков, аккумулирует их и дает поручения на покупку или продажу акций, облигаций, недвижимости. Акции, к примеру, дают право собственности на бизнес. Получается, вы также владеете долей (пусть крохотной) бизнеса.

На какой бизнес у вас право собственности? На тот, который покупает УК. Она диверсифицирует портфель и покупает разные акции. Это обычно крупные известные игроки: Сбербанк, Лукойл, Мегафон и т. д.

Рост ценных бумаг этих компаний приносит рост пая, который вы приобрели. Если вы решитесь продать их, они могут уйти по выгодной цене, и у вас останется разница. Но паи также могут потерять в цене.

Работа с ETF

Для начала нужно четко определиться со своими целями. Если инвестирование направлено на получение регулярного дохода, то стоит обращать внимание на фонды, предлагающие ценные бумаги компаний с выплатой дивидендов. Если цель – получить максимальную выгоду от продажи пакета, то присмотреться стоит к ETF, в состав которых входят соответствующие активы.

Для информации!

Покупать акции на бирже можно самостоятельно, либо через управляющую компанию. В обоих случаях понадобиться открыть счет брокера, либо ИИС – инвестиционный индивидуальный счет.

Как устроены ПИФы

Паевой инвестиционный фонд можно сравнить с сейфом, в котором хранятся активы инвесторов: деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

Пай — это условная доля имущества в этом фонде. Это именная ценная бумага, которая подтверждает, что вам принадлежит такая-то доля такого-то фонда.

Имуществом из сейфа распоряжается управляющая компания. Ее задача — зарабатывать деньги для пайщиков от имени ПИФа. Для этого она управляет активами фонда: сдает в аренду недвижимость, выдает займы, покупает и продает ценные бумаги, валюту, доли в организациях. Если стоимость имущества фонда увеличивается, растет и цена пая.

Услуги УК платные. Управляющей компании выгодно, чтобы паи ее фондов росли в цене: это лучшая реклама для привлечения новых пайщиков. Чем больше пайщиков, тем больше активов у УК и тем больше денег она получает за свою работу.

За активы пайщиков УК отвечает перед законом, поэтому она не может просто так их продать, забрать деньги и уйти в закат.

Перед тем как стать пайщиком, инвестор изучает правила доверительного управления фондом, ПДУ, — документ, где прописаны условия функционирования ПИФа, — и затем передает деньги или другое имущество в управление УК. Оно становится общей долевой собственностью пайщиков, и забрать его из фонда больше нельзя.

Существует понятие «якорный пайщик». Это крупный инвестор, который готов вкладывать активы сразу на большую сумму, в среднем от 25 миллионов рублей, но хочет, чтобы ПИФ работал на его условиях. Тогда УК создает отдельный фонд, все паи которого принадлежат этому пайщику. Компания управляет имуществом, пайщик получает доход.

Немного объясню, что изображено на схеме.

Пайщики инвестируют в разные фонды, а УК распоряжается ими, зарабатывая пайщику деньги. Разные пайщики могут вкладывать в один и тот же фонд. Фонды инвестируют в разные активы.

Одна и та же УК может управлять разными ПИФами. Ежемесячно она забирает из каждого фонда часть средств в качестве своего вознаграждения.

УК тесно взаимодействует со специализированным депозитарием (СД). СД оказывает УК услуги: ведет параллельный учет имущества фондов, выдает согласие на сделки, контролирует распоряжение имуществом ПИФов в интересах пайщиков, согласовывает отчетность УК. За эти услуги спецдепозитарий тоже получает от УК ежемесячное вознаграждение.

УК и СД подконтрольны ЦБ РФ: сдают ему отчетность фондов, предоставляют информацию по запросу, соблюдают все нормативно-правовые акты Центробанка.

ЦБ РФ и СД для управляющей компании — контролирующие органы. Они следят за действиями УК в целях соблюдения интересов пайщиков.

ЦБ может направить запрос в спецдепозитарий, чтобы получить интересующую его информацию об управляющей компании, и СД обязан эту информацию предоставить.

Десять вопросов о ПИФах

1. Возможно ли использование ЗПИФа, в качестве инструмента ухода от налогообложения по налогу на прибыль при реализации имущества (инвестправ или недвижимости), переданного в доверительное управление, и использования полученных средств на инвестирование ЗПИФом в другие проекты?

Отвечая на Ваш запрос, хотелось бы отметить некорректность поставленного вопроса.

В соответствии со ст.246 Налогового кодекса РФ налогоплательщиками налога на прибыль организаций признаются российские организации. Учитывая, что паевой инвестиционный фонд является обособленным имущественным комплексом без образования юридического лица, паевые инвестиционные фонды не являются плательщиками налога на прибыль. (Данная позиция подтверждена в Письме Минфина России от 25.11.2004 N 03-03-01-04/1/153, Письме УФНС России по г. Москве от 16.12.2004 N 26-12/81335).

Также доходом от управления ПИФом у доверительного управляющего является вознаграждение. У доверительного управляющего отсутствует прямая экономическая выгода от дохода, полученного от управлением ПИФом, таким образом управляющая компания и по этой причине также не является налогоплательщиком налога на прибыль.

2. Когда у учредителя доверительного управления возникает налогооблагаемая база на доход? Только в момент предъявления пая к погашению?

Основанием для уплаты налога на прибыль (доходы) у пайщика служит реализация пая или иное выбытие пая (в том числе его погашение), а также выплата периодического дохода, который согласно ст. 14 Федерального закона № 156-ФЗ «Об инвестиционных фондах» возможен в ПИФах закрытого типа.

При ответе на данный вопрос необходимо отметить также существование некоторых спорных моментов, среди которых обмен инвестиционных паев.

Обращаем Ваше внимание на то, что в настоящий момент существует позиция Минфина России, изложенная в Письмах от 29.03.2007 № 03-04-06-01/93, от 24.06.2005 № 03-05-01-04/203, от 15.02.2006 № 03-05-01-04/30, от 16.02.2006 № 03-05-01-04/31, от 03.03.2006 № 03-05-01-05/38 и Управления ФНС по г. Москве, высказанная в Письме от 14.04.2006 № 28-11/29667. Предполагается, что операции по обмену инвестиционных паев подпадают под признаки договора мены, к которому применяются правила о купле-продаже, что ведет в свою очередь к обязанности уплаты налога.

Однако на наш взгляд, данная позиция недостаточно обоснованна и противоречит основным началам и принципам налогообложения, предусмотренным законодательством о налогах и сборах, по следующим основаниям.

В соответствии со ст. 8 НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Пункт 1 ст. 17 НК РФ устанавливает общие условия установления налогов и сборов и предполагает в совокупности с другими элементами налогообложения наличие налоговой базы по установленному налогу.

При определении налогооблагаемой базы по налогу на доходы физических лиц в соответствии с п. 1 ст. 210 НК РФ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

Так, при определении налоговой базы по налогу на доходы физических лиц по операциям с ценными бумагами п. 1 ст. 214.1 НК РФ учитываются доходы, полученные по операциям купли-продажи инвестиционных паев паевых инвестиционных фондов, включая их погашение.

Статьями 23 и 25 Федерального закона от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» определено одно основание для погашения паев — подача заявки на погашение инвестиционных паев и предусмотрена обязанность управляющей компании выплатить денежную компенсацию учредителю управления лишь в связи с погашением паев на основании поданной заявки на погашение паев.

Пунктом 4 ст. 226 НК РФ предусмотрено, что налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно пп. 1 п. 1 ст. 223 НК РФ под фактической датой получения дохода понимается дата выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

Однако при подаче учредителем управления заявки на обмен инвестиционных паев у управляющей компании не возникает обязанности выплатить учредителю управления денежную или какую-либо иную компенсацию, и, соответственно, отсутствует возможность удержать налог у источника выплаты.

Обмен паев происходит в рамках доверительного управления имуществом учредителя управления и не предусматривает никаких выплат учредителю управления, т.е. получения экономической выгоды (дохода) в виде выплаты денежной компенсации.

Таким образом, учредитель управления при подаче управляющей компании заявки на обмен инвестиционных паев совершает операцию обмена инвестиционных паев не на основании договора мены, предусмотренного ст. 567 Гражданского кодекса РФ (по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой), а на основании договора доверительного управления паевым инвестиционным фондом, когда перехода права собственности на обмениваемые инвестиционные паи от его владельца ни к управляющей компании, ни к третьим лицам не происходит.

Исходя из вышеизложенного, следует признать, что при обмене инвестиционных паев в порядке, установленном ст. 23 Федерального закона «Об инвестиционных фондах»:

— отсутствует факт купли-продажи (мены) инвестиционных паев, поскольку в соответствии с договором купли-продажи (мены) предусматривается переход права собственности, т.е. выплата денежной компенсации физическому лицу — учредителю управления;

— отсутствует факт выплаты дохода (денежной компенсации) физическому лицу — учредителю управления, что не позволяет налоговому агенту в соответствии с требованиями действующего законодательства о налогах и сборах определить налоговую базу и удержать у отсутствующего источника выплаты налог на доходы физических лиц.

Таким образом, при обмене паев у физического лица — учредителя управления не возникает объекта налогообложения и, соответственно, обязанности управляющей компании по исполнению обязанности налогового агента исчислить, удержать и перечислить налог на доходы физических лиц.

Однако принимая вышеизложенную позицию налогоплательщик должен понимать то, что налоговые органы и Минфин имеет по этому вопросу иную точку зрения.

3. Возможна ли промежуточная выплата дохода от доверительного управления? В каком случае?

Обращаем Ваше внимание на то, что согласно ст.14 Федерального закона от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» правилами доверительного управления закрытым паевым инвестиционным фондом (далее — ЗПИФ) может предусматриваться промежуточная выплата пайщикам дохода от доверительного управления имуществом, составляющим фонд.

Порядок определения размера указанного распределяемого дохода, порядок и сроки его выплаты, порядок определения лиц, имеющих право на получение дохода, устанавливаются правилами доверительного управления ЗПИФ (п. 36 Типовых правил доверительного управления закрытым паевым инвестиционным фондом, утвержденных Постановлением Правительства РФ от 25.07.2002 N 564, п. 4 ст. 17 Федерального закона «Об инвестиционных фондах»).

Так, например, в Правилах может быть прописана следующая фраза: «Размер подлежащего выплате владельцам инвестиционных паев дохода по инвестиционному паю равен _____% от дохода по инвестиционному паю за отчетный ________(квартал, год).

4. Кто является налоговым агентом? Интересуют разные варианты: учредитель ДУ – физ. лицо (резидент), физ. лицо (не резидент), юр. лицо — РФ, юр. лицо – иностранная организация, получающая доходы от источника в РФ.

Если пайщиком ПИФа является физическое лицо, не являющееся резидентом РФ, то:

В соответствии с п. 2 ст. 207 с 1 января 2007 г. резидентами признаются физические лица, находящиеся на территории России не менее 183 дней в течение 12 месяцев подряд (то есть в расчет будут приниматься и месяцы проживания, предшествующие текущему календарному году).

Объектом налогообложения по налогу на доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации признается доход, полученный налогоплательщиками от источников в Российской Федерации. (п. 2 ст. 209 НК РФ). На основании п. 3 ст. 224 НК РФ, в отношении всех доходов таких лиц устанавливается налоговая ставка в размере 30 процентов.

В соответствии со ст. 226 НК РФ, российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 настоящего Кодекса с учетом особенностей, предусмотренных настоящей статьей.

Указанные в абзаце первом настоящего пункта лица именуются в настоящей главе налоговыми агентами.

Если пайщиком ПИФа является российская организация, то:

При определении налоговой базы при по операциям с инвестиционными паями положениями ст. 280 НК РФ установлено, что доходом при выбытии (реализации, погашении или обмене) инвестиционного пая паевого инвестиционного фонда в случае, если указанный инвестиционный пай не обращается на организованном рынке, рыночной ценой признается расчетная стоимость инвестиционного пая, определяемая в порядке, установленном законодательством Российской Федерации об инвестиционных фондах. Расходы при реализации (или ином выбытии) ценных бумаг, в том числе инвестиционных паев паевого инвестиционного фонда, состоят из цены приобретения ценной бумаги (включая расходы на ее приобретение), затрат на ее реализацию, скидок с расчетной стоимости, суммы накопленного процентного (купонного) дохода, уплаченной налогоплательщиком продавцу ценной бумаги.

Из данной статьи следует, что организация самостоятельно должна определить налоговую базу по операциям с инвестиционными паями, а также исчислить и уплатить в бюджет сумму налога на прибыль, исходя из ставки, указанной в п. 1 ст. 284 НК РФ.

При рассмотрении налогообложение нерезидентов примем допущение о том, что пайщик то кипрская компания.Если пайщиком ПИФа является кипрская компания, не имеющая постоянного представительства на территории РФ, то:

Согласно п. 1 ст. 7 Международного Соглашения между Правительством Российской Федерации и Правительством Республики Кипр от 05.12.1998, если предприятие осуществляет предпринимательскую деятельность через постоянное представительство, то прибыль предприятия может облагаться налогом в РФ, но только в той части, которая относится именно к этому постоянному представительству в РФ.

Таким образом, доходы, полученные иностранной организацией на территории РФ, не приводящие к образованию постоянного представительства в РФ в соответствии со ст. 306 НК РФ, обложению налогом у источника выплаты не подлежат (п. 2 ст. 309 НК РФ). Кроме того, в соответствии с нормами п. 1 ст. 7, п. п. 1, 2 ст. 5 Соглашения между Правительством РФ и Правительством Республики Кипр от 05.12.1998 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал», прибыль резидента Кипра от предпринимательской деятельности, осуществляемой в РФ не через постоянное представительство, обложению налогом на прибыль в РФ не подлежит. Таким образом, в данном случае в отношении налога на доходы иностранной организации управляющая компания налоговым агентом не будет является.

При этом, согласно п. 1 ст. 312 НК РФ управляющей компании должно быть представлено подтверждение того, что, эта иностранная организация имеет постоянное местонахождение на Кипре. Указанное подтверждение должно быть заверено компетентным органом Республики Кипр.

Если пайщиком ПИФа является кипрская компания, имеющая постоянное представительство на территории РФ, то:

Согласно ст. 7 вышеупомянутого Соглашения, если предприятие Республики Кипр осуществляет предпринимательскую деятельность в Российской Федерации через находящееся там постоянное представительство, то к этому постоянному представительству относится прибыль, которую оно могло бы получить, если бы оно было обособленным и отдельным предприятием, занятым такой же или аналогичной деятельностью при таких же или аналогичных условиях, и действовало в полной независимости от предприятия, постоянным представительством которого оно является. Прибыль может облагаться налогом в РФ, только в той части, которая относится именно к этому постоянному представительству в РФ.

Таким образом, если в реестре пайщиков числится постоянное представительство кипрской компании, находящееся на территории РФ, то промежуточная выплата дохода по паям будет признаваться доходом этого представительства.

В соответствии с п. 6 ст. 307 НК РФ, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, уплачивают налог по ставкам, установленным пунктом 1 статьи 284 настоящего Кодекса, за исключением доходов, перечисленных в подпунктах 1, 2, абзаце втором подпункта 3 пункта 1 статьи 309 настоящего Кодекса. Что касается двух пунктов, предоставляющие льготные условия, то на наш взгляд, доход, полученный в результате погашения инвестиционных паев и доход, полученный в случае промежуточной выплаты по паям не попадают под доходы определенные в п.п. 1 и 2 п. 1 ст. 309 НК РФ.

Таким образом, по нашему мнению, доход представительства от доверительного управления имуществом, составляющим ЗПИФ, следует облагать по общей ставке 24%.

Если Управляющая компания выплачивает промежуточный инвестиционный доход по паям пайщику, являющемуся резидентом Кипра, то

При выплате доверительным управляющим промежуточного инвестиционного дохода по инвестиционным паям возникает вопрос, как классифицировать данный доход. К какому виду доходов стоит относить промежуточную выплату. На наш взгляд, наиболее близкими по содержанию являются доходы, указанные в п.п. 1 и 2 п. 1 ст. 309 НК РФ. Рассмотрим эти варианты.

Согласно ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

Упоминание дивидендов приведено также в Федеральном законе 208-ФЗ «Об акционерных обществах». Из вышесказанного можно сделать вывод о том, что выплата дивидендов осуществляется организациями (юридическими лицами), не относится к паевым инвестиционным фондам.

Кроме дивидендов, в качестве объекта налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянное представительство, поименованы доходы, полученные в результате распределения в пользу иностранных организаций прибыли или имущества организации, иных лиц или их объединений. Поскольку ПИФ является не объединением лиц, а объединением имущества, полагаем, что уравнивание этого вида дохода с промежуточным инвестиционным доходом по паям некорректно.

Таким образом, подводя итог вышесказанному, можно сделать вывод о том, что указанный доход, по сути, является выплатой дохода от доверительного управления имуществом, составляющим ЗПИФ (ст. 14 Федерального закона от 29 ноября 2001 г. № 156-ФЗ «Об инвестиционных фондах») и для целей налогообложения будет учитываться в составе прочих доходов.

Согласно ст. 22 Международного Соглашения между Правительством Российской Федерации и Правительством Республики Кипр от 05.12.1998, если получатель иного дохода не имеет постоянного представительства на территории получения дохода, то доход подлежит налогообложению на территории Другого Государства, т.е. государства резидентом которого он является.

В случае если пайщик (Кипрская компания) осуществляет предпринимательскую деятельность через постоянное представительство, то промежуточная выплата дохода по паям будет признаваться доходом этого представительства и облагаться по ставке указанной в п. 1 ст. 284 НК РФ.

5.Вопрос НДС у УК.

При реализации имущества (инвестправ или недвижимости), переданного в доверительное управление учредителями ДУ, УК следует исчислить и уплатить НДС с операций облагаемых НДС (п.1 ст.174.1 НК РФ). Так?

Обращаем Ваше внимание на то, что с введением 01.01.2006 в действие в Налоговый Кодекс статьи 174.1 налогоплательщиком НДС признается доверительный управляющий ПИФа.

При этом существует позиция Управления Министерства РФ по налогам и сборам по г. Москве, высказанная в Письме от 30.08.2004 № 24-11/55864 со ссылкой на Письмо МНС России от 23.06.2003 N 03-2-06/1/1936/22-Ц956 на то, что при осуществлении в рамках доверительного управления операций по реализации товаров (работ, услуг) исчисление и уплата НДС в бюджет производится доверительным управляющим ПИФом в общеустановленном порядке за счет имущества, составляющего ПИФ.

Следовательно, при реализации квартир – НДС не облагается? НДС облагаем только реализацию нежилых помещений? ДА?

С 1 января 2005 г. согласно пп. 22 и 23 п. 3 ст. 149 НК РФ не подлежит налогообложению НДС (освобождается от налогообложения) на территории РФ реализация жилых домов, жилых помещений, долей в них, а также передача доли в праве на общее имущество в многоквартирном доме при реализации квартир.

На основании п. 3 ст. 167 Налогового кодекса РФ в случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях гл. 21 НК РФ приравнивается к его реализации.

Согласно пп. 22 и 23 п. 3 ст. 149 НК РФ не подлежат налогообложению НДС операции по реализации (в том числе инвесторами) жилых помещений (долей в них) по договору купли-продажи, а также по передаче доли в праве на общее имущество в многоквартирном доме при реализации квартир по договору купли-продажи.

При применении этой льготы объектом реализации должно быть именно жилое помещение, что возможно исключительно при заключении договора купли-продажи.

Таким образом, указанная льгота распространяется только на операции по реализации жилых домов или помещений по договорам купли-продажи.

Данная льгота не распространяется на операции по передаче имущественных прав на жилые помещения (долей в них).

Данная позиция высказана в Письме Управления ФНС по г. Москве, высказанная от 22.02.2007 № 19-11/017221.

Также согласно разъяснениям Управления ФНС по г. Москве, высказанные в Письме от 5.12.2006 № 19-11/106200 порядок обложения НДС квартир, следующий:

В соответствии с п. 1 ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Согласно ст. 429 ГК РФ по предварительному договору стороны обязуются заключить в будущем договор о передаче имущества, выполнении работ или оказании услуг (основной договор) на условиях, предусмотренных предварительным договором. Предварительный договор должен содержать условия, позволяющие установить предмет, а также другие существенные условия основного договора.

Учитывая положения п. 8 ст. 149 и п. 2 ст. 162 НК РФ, налогоплательщики при получении авансового платежа под предстоящую реализацию (по договорам купли-продажи) жилых домов, жилых помещений, а также долей в них и передаче доли в праве на общее имущество в многоквартирном доме при реализации квартир полученную сумму авансового платежа вправе не облагать НДС.

Однако следует учесть то, что указанный порядок освобождения не распространяется на строительно-монтажные работы по капитальному строительству жилых домов, жилых помещений, выполняемые на основании соответствующих договоров подряда (субподряда) подрядными (субподрядными) организациями.

Следовательно, при передаче заказчиком-застройщиком инвестору (инвесторам) затрат на строительство жилого помещения (либо долей затрат, приходящихся каждому инвестору) в связи с завершением капитального строительства объекта (жилого помещения) инвестору (инвесторам) выставляются счета-фактуры. В данных счетах-фактурах отражаются суммы НДС, уплаченные заказчиком-застройщиком поставщикам материальных ценностей, используемых при строительстве жилого помещения, и подрядным организациям за выполненные строительно-монтажные работы. Кроме того, отражаются суммы НДС, уплаченные сторонним организациям, включая услуги заказчика-застройщика, учитываемые в фактических затратах по строительству жилого помещения.

Данная льгота также не распространяется на операции по передаче имущественных прав на жилые помещения (долей в них).

6.Налог на имущество.Возникает ли база по налогу на имущество у ПИФа? Ст.374 НК РФ и ст.ст. 11 и15 Закона 156-ФЗ дают «надежду» не иметь ПИФу данной базы, так?

Вопросы, связанные с налогом на имущество регулируются нормами гл. 30 Налогового Кодекса РФ.

В отношении уплаты налога на имущество паевого инвестиционного фонда остается неопределенность. Согласно Налоговому Кодексу (ст. 378) налогоплательщиками по налогу на имущество организаций можно признать только учредителей доверительного управления — владельцев инвестиционных паев. Объектом по налогу на имущество для российских организаций признается движимое и недвижимое имущество, (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве основных средств, в соответствии с установленным порядком ведения бухгалтерского учета. При этом налоговая база в соответствии со ст. 375 определяется как среднегодовая остаточная стоимость имущества.

Но у учредителя, во-первых, в собственности находятся инвестиционные паи. А во-вторых, согласно нормативным документам ФСФР стоимость недвижимого имущества на конец отчетного периода определятся оценщиком ПИФа (амортизация не начисляется, остаточная стоимость не формируется).

Однако в соответствии с разъяснениями МНС и Минфина, (например совместное Письмо МНС и Минфина № 01-3-03/666 и N 01-СШ/45 от 10 июня 2004 г. «О порядке налогообложения паевых инвестиционных фондов», имущество, приобретенное в рамках договора доверительного управления подлежит налогообложению налогом на имущество у учредителя управления, пропорционально стоимости принадлежащих учредителю управления инвестиционных паев (его доли в общем имуществе пайщиков) на основании информации, полученной от управляющей компании.

При этом необходимо учесть тот факт, что главой 30 Налогового Кодекса не предусмотрено представление в налоговые органы по месту регистрации доверительного управляющего налоговой декларации по налогу на имущество организаций за учредителя управления (соответствующие разъяснения даны, в частности, в Письме Минфина России от 2 августа 2005 г. N 07-05-06/216).

7. Может ли УК иметь иную хозяйственную деятельность, кроме доверительного управления активами ПИФа?

Обращаем Ваше внимание на то, что нормы законодательства ограничивают круг разрешенной законодателем деятельности Управляющей компании (п. 2 ст. 38 Федерального закона от 29.11.01 № 156-ФЗ «Об инвестиционных фондах» (далее – Закон № 156-ФЗ), ч. 3 п. 2 ст. 2 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Управляющая компания может совмещать свою деятельность только с деятельностью по доверительному управлению ценными бумагами, управлению пенсионными резервами негосударственных пенсионных фондов и управлению страховыми резервами страховых компаний.

Также, регулятор рынка ФСФР выразил свою позицию, относительно осуществления Управляющими компаниями предпринимательской деятельности в Письме от 10.04.2007 № 07-ОВ-01/7235 «О совмещении деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами с другими видами деятельности» (далее – Письмо).

В Письме указывается на то, что согласно п. 1 ст. 2 Гражданского Кодекса РФ (Далее — ГК РФ) самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке, является предпринимательской. И исходя из сути Письма, Управляющим компаниям, имеющим лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, осуществлять деятельность, являющейся предпринимательской, но не предусмотренной п. 2 ст. 38 Закона № 156-ФЗ, неправомерно.

В дополнение к вышеуказанному Письму ФСФР выпустило письмо от 15 мая 2007 г. N 07-ОВ-01/9826 «О деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами», в котором был приведен перечень видов деятельности, которые может осуществлять управляющая компания:

— доверительное управление средствами пенсионных накоплений — в соответствии с Федеральным законом от 24.07.2002 N 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и Федеральным законом от 07.05.98 N 75-ФЗ «О негосударственных пенсионных фондах»;

— доверительное управление накоплениями для жилищного обеспечения военнослужащих — в соответствии с Федеральным законом от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

— доверительное управление ипотечным покрытием — в соответствии с Федеральным законом от 11.11.2003 N 152-ФЗ «Об ипотечных ценных бумагах»;

— доверительное управление средствами компенсационного фонда саморегулируемой организации оценщиков — в соответствии с Федеральным законом от 29.07.98 N 135-ФЗ «Об оценочной деятельности в Российской Федерации»;

— доверительное управление целевым капиталом некоммерческой организации — в соответствии с Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

Из вышеперечисленного можно сделать вывод о том, что Организация может осуществлять только исключительную деятельность, — управление инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, а также прочей деятельностью, такой как: доверительное управление средствами пенсионных накоплений, накоплениями для жилищного обеспечения военнослужащих, доверительное управление ипотечным покрытием, средствами компенсационного фонда саморегулируемой организации оценщиков, целевым капиталом некоммерческой организации.

По нашему мнению, в частности инвестирование собственных средств в финансовые вложения, — это деятельность, не требующая лицензирования и относится к общей правоспособности Организации.

Данная позиция высказана в п. 18 Постановления Пленума ВС России и Пленума ВАС России от 1 июля 1996 г. N 6/8, которым «судам при разрешении споров предписано учитывать, что коммерческие организации, за исключением унитарных предприятий и иных организаций, предусмотренных законом, наделены общей правоспособностью (ст. 49 ГК РФ) и могут осуществлять любые виды предпринимательской деятельности, не запрещенные законом, если в учредительных документах таких коммерческих организаций не содержится исчерпывающий (законченный) перечень видов деятельности, которыми соответствующая организация вправе заниматься».

Также, определяя предпринимательскую деятельность (п.1 ст. 2 ГК РФ) как одновременное выполнение следующих условий: самостоятельной, осуществляемой на свой риск деятельности, направленной на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке, можно предположить, что отсутствие одной из составляющих данного определения позволит не признавать такого рода деятельность, в качестве предпринимательской. Учитывая данный факт можно предположить следующее, передача собственных средств в доверительное управление другой компании, возможно не будет считаться систематическим получением прибыли и позволит выполнить рекомендации ФСФР в части совмещения лицензируемой и прочей деятельности управляющей компанией.

8. Достаточно ли установить вознаграждение УК на уровне благоразумно min возможного для налогообложения, при условии возмещения расходов УК, связанных с осуществлением доверительного управления имуществом учредителями ДУ из доходов ПИФа?

Решение данного вопроса не относится к области бухгалтерского учета и налогообложения. Однако, на наш взгляд, отвечая на него необходимо учитывать тот факт, что деятельность управляющей компании напрямую связана с уровнем вознаграждения (по сути, вознаграждение, — это ее основной источник дохода).

9.В рамках доверительного управления активами ПИФа возможно ли привлечение УК кредитных (заемных) средств, подлежащих возврату за счет имущества ПИФ?

Обращаем Ваше внимание на то, чтосогласно ст. 40 (Ограничение деятельности управляющей компании) Федерального закона № 156-ФЗ (п. 1 абз. 7) Управляющая компания не вправе:

— получать на условиях договоров займа и кредитных договоров денежные средства, подлежащие возврату за счет имущества, составляющего паевой инвестиционный фонд, не иначе как в целях использования этих средств для выкупа инвестиционных паев при недостаточности денежных средств, составляющих этот паевой инвестиционный фонд. При этом совокупный объем задолженности, подлежащей погашению за счет имущества, составляющего паевой инвестиционный фонд, по всем договорам займа и кредитным договорам не должен превышать 10 процентов стоимости чистых активов паевого инвестиционного фонда. Срок привлечения заемных средств по каждому договору займа и кредитному договору (включая срок продления) не может превышать три месяца;

— предоставлять займы за счет имущества, принадлежащего акционерному инвестиционному фонду, и имущества, составляющего паевой инвестиционный фонд.

Однако при создании ПИФа необходимо понимать, что заемные операции очень рискованны. А создание ПИФов служит для формирования и сохранения сбережений населения, а не для высокорискованных спекуляций.

10. Возможно ли привлечение кредитных (заемных) средств учредителем доверительного управления под залог пая для использования этих средств в интересах ПИФа?

По нашему мнению это возможно. Существенным условием договора залога является оценка предмета залога. Однако в соответствии с п. 3. ст. 14 Федерального закона «Об инвестиционных фондах» инвестиционный пай не имеет номинальной стоимости, а порядок определения расчетной стоимости инвестиционного пая, суммы, на которую выдается инвестиционный пай, а также суммы денежной компенсации, подлежащей выплате в связи с погашением инвестиционного пая, определяются правилами доверительного управления паевым инвестиционным фондом, которые подлежат регистрации федеральным органом исполнительной власти по рынку ценных бумаг.

Кроме этого, стоимость инвестиционного пая может меняться в процессе доверительного управления. В таком случае изменение стоимости инвестиционного пая после заключения договора о его залоге не затрагивает права и обязанности сторон по этому договору. Включение в договор условия о предоставлении в залог залогодержателю дополнительного имущества в случае уменьшения стоимости инвестиционного пая не будет являться основанием для предъявления требования о досрочном исполнении основного обязательства в соответствии со ст. 351 ГК РФ.

Исключением из общего правила об изменении стоимости инвестиционного пая является договор залога ценных бумаг, заключенный в обеспечение исполнения заемщиком его обязательств, вытекающих из договора займа и кредита. В статье 813 ГК РФ указано, что «при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые займодавец не отвечает, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором». Уменьшение стоимости заложенных инвестиционных паев представляет собой ухудшение условий обеспечения договора займа или кредита, поэтому в этом случае залогодержатель имеет право потребовать досрочного исполнения основного договора, а в случае его неисполнения обратить взыскание на заложенное имущество.

Также хотим обратить Ваше внимание на то, что в Постановлении ФКЦБ № 20/ПС от 07.06.2002 г. предусматривается не только ведение реестра владельцев инвестиционных паев, но также открытие лицевых счетов «зарегистрированных лиц». К зарегистрированным лицам, помимо владельцев инвестиционных паев, номинальных держателей, залогодержателей инвестиционных паев, относится также доверительный управляющий. Для зарегистрированных лиц в Положении предусматривается открытие лицевых счетов зарегистрированных лиц, к которым относятся соответственно лицевой счет владельца, лицевой счет номинального держателя, лицевой счет залогодержателя и лицевой счет доверительного управляющего (п. 4.1). лицевой счет залогодержателя — лицевой счет, открываемый залогодержателю для фиксации права залога на инвестиционные паи.

Автор — Ирина Нестерова, и.о. начальника отдела аудита бирж, внебюджетных фондов и инвестиционных институтов АКГ АРНИ Polaris International

Как зарабатывать на паях

Забрать вложенное в паевой фонд имущество и деньги нельзя. Но у пайщика есть два способа обменять свои паи на деньги: погасить паи или продать их другому инвестору.

Погашение паев. В этом случае УК компенсирует стоимость погашенных паев деньгами.

Продажа другому инвестору. Пайщику предстоит найти покупателя и договориться с ним о цене. Некоторые паи ограничены в обороте, поэтому продать их не так легко.

Возможность продажи зависит от того, для каких инвесторов предназначены паи. Если ПИФ для квалифицированных, опытных инвесторов, то нельзя. Если для неквалифицированных — можно.

Паи для неквалифицированных инвесторов называются паями, не ограниченными в обороте. Ими пайщики могут свободно распоряжаться: продавать, передавать в залог, дарить, оставлять в наследство. Любой человек может свободно покупать такие паи, получать с них доход и в любой момент продавать их по рыночной цене.

На паях, как и на любых других ценных бумагах, можно зарабатывать спекулятивным образом: покупать, когда дешевеют, и продавать, когда они подорожали.

У пая есть текущая стоимость и рыночная. Текущая стоимость зафиксирована в документах, эту информацию всегда можно найти на сайте УК. Рыночная стоимость немного отличается от текущей и зависит от многих факторов, в том числе и от общего информационного фона. Тут — как сторгуетесь.

Объясню на примере. Допустим, вы владеете паями закрытого ПИФа, его основные активы — жилая недвижимость. Выходит статистика по рынку недвижимости, и оказывается, что рынок пошел на спад. Значит, стоимость жилья, которым владеет фонд, будет снижаться. Следовательно, стоимость ваших паев тоже снизится в ближайшие пару месяцев. Если в этот момент вы решите продать свои паи, то их рыночная стоимость окажется ниже текущей.

Другой пример: ПИФ, паи которого вы приобрели, инвестировал в акции нефтяных компаний. Стоимость барреля растет и тащит за собой весь нефтяной сектор. Если в этот момент вы решите продать паи, их купят выше текущей стоимости.

Альтернатива паевым инвестиционным фондам

Как аналог ПИФов можете рассмотреть ETF (Exchange Traded Fund). Принцип работы схож, но у ETF на порядок меньшая комиссия за управление, их больше и покупать их проще. Весь процесс аналогичен обычной покупке акций через брокера. Бумаги ETF торгуются на обычных биржах.

Оптимальный вариант – вкладывать деньги в индексные фонды. Эти ETF копируют корзину соответствующего индекса, и каждая их акция является по сути портфелем из бумаг обычных компаний.

Несколько примеров:

- SPDR S&P 500 ETF (тикер SPY) – крупнейший фонд, под управлением более $250 млрд. С высокой точностью копирует американский индекс S&P 500. Вероятность банкротства практически нулевая так как фонд по сути отражает состояние всей экономики США. Средняя годовая доходность порядка 9-10%, в моменте стоимость акций росла примерно на 660%;

Открыть счёт в Just2trade и купить ETF

- SPDR Gold Trust (GLD). Стоимость акций очень близка к цене желтого металла, разница в пределах нескольких процентов. Владеет более чем 1000 т. золота, это идеальный вариант для инвестиций в этот драгметалл без его физической покупки. В моменте стоимость росла на 325%.

- iShares PHLX Semiconductor (SOXX). Позволяет быстро вложиться в бумаги компаний, работающих в сфере производства полупроводников. Без этого невозможно создание высокотехнологичной продукции, поэтому сектор стабильно растет. В корзине фонда больше 100 компаний так что он является своего рода индикатором состояния отрасли.

Если сравнивать что лучше — ETF или инвестирование в ПИФы, то ETF выигрывают в первую очередь за счет комиссии управляющего. Она ниже как минимум в 10-15 раз.

Что касается того, через каких брокеров стоит инвестировать в акции этих ETF, то рекомендую присмотреться к компаниям из таблицы ниже.

| Компания | Just2trade | United Traders |

| Минимальный депозит | От $100 | $300 |

| Комиссия за цикл (сделка на покупку + на продажу) | 0.006 USD за акцию (мин. 1.5 USD), 0.25 USD за каждую заявку. то есть за круг – $3,50 | Тариф «Начинающий» – $0,02 за акцию Средняя 4$ за круг |

| Дополнительные сборы | Платформа ROX обойдется минимум в $39/мес. (для американского рынка), за дополнительные $34,50 подключают Канаду/TSE, Level II На внебиржевом рынке дополнительный сбор составляет 0,75% от объема сделки (минимум $30), в случае с дивидендами – 3% с эмитента (минимум $3) | На тарифе «Дейтрейдер» за платформу Aurora берут $60/мес., на других тарифах бесплатно |

| Стоимость обслуживания счёта | $5/€5/350 руб. снижается на величину уплаченной комиссии | — |

| Кредитное плечо | для Форекса До 1 к 500 для акций до 1 к 20 (дневное) до 1 к 5 (ночное) | 1 к 20 на тарифе «Дейтрейдер», это максимальное плечо (дневное) |

| Маржин колл | -90% | Стандартно -30% от депозита, в тех. поддержке можно установить -80% |

| Торговые терминалы | MetaTrader5, ROX | Аврора, Sterling Trader, Fusion, Laser Trader, Volfix.Net, Pair Trader |

| Доступные рынки для торговли | Форекс, американский, европейский и прочие фондовые рынки, криптовалюта | Американский и прочие фондовые рынки, всего более 10000 активов, криптовалюта |

| Лицензия | CySEC | Облегченная лицензия ЦБ РФ |

| Открыть счёт | Открыть счёт |

Виды источников финансирования

Привлечь деньги в можно из внешних и внутренних источников. Чтобы понять, какой из возможных инструментов самый подходящий, задайте себе 4 вопросов:

- Зачем и сколько денег мне надо? На какой срок? Какой результат я планирую получить?

- Где я могу взять их взять?

- Какой ресурс мне обойдется дешевле всех? Составьте список в порядке возрастания стоимости.

- Какой будет отдача от использования каждого инструмента (или их сочетании)? Просчитайте прибыль и составьте рейтинг — от малоэффективных к выгодным.

Такой несложный анализ позволит выбрать ресурс, который принесет наибольший результат с меньшими затратами. Рассмотрим эти инструменты.

Деятельность отечественного рынка

Давайте рассмотрим, как обстоят дела в нашем отечестве. Несмотря на неспокойные последние годы, можно сказать, что ситуация весьма неплохая. Можно рассмотреть несколько случайных структур:

- ПИФ «Петр Столыпин». Является одним из самых старых представителей в нашей стране. Был основан аж в прошлом тысячелетии, а если говорить точнее, в 1997 году. Он позиционирует себя как фонд для инвесторов, которые хотят получить максимум прибыли и готовы принять сопутствующий этому риск. За последние три года он показал прибыль на уровне 57%. За это же время ПИФ «Петр Столыпин» увеличил стоимость своих чистых активов на 220%. Данные приведены на конец 2021 года.

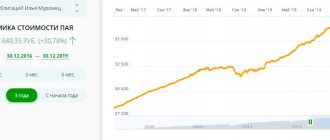

- ПИФ «Илья Муромец». Это фонд, созданный под эгидой Сбербанка. За последние три года он показал прибыльность в 27%. Стоимость чистых активов при этом выросла на 188%. ПИФ «Илья Муромец» специализируется на работе с облигациями муниципального, корпоративного и государственного секторов.

Вообще, если нет существенного опыта и желания рисковать, то можно обратить внимание на инвестиции в ПИФы Сбербанка. Отзывы у них преимущественно позитивные, доходность тоже заслуживает внимания. Хотя, конечно, это далеко не единственный банк, который предлагает подобные условия. Возможно, кому-то милее будут инвестиции в ПИФы ВТБ или же иного финансово-кредитного учреждения. Если есть желание рискнуть и возможности для этого, то почему бы и не воспользоваться? Тем более что доходность по основным предложениям если и не выше, то как минимум равна средствам от депозитов.

ПИФ и пай: плюсы и минусы

Как и любой другой способ заработка на инвестициях, вложение средств в ПИФы имеет свои положительные и отрицательные стороны. Оценить, подходит ли вам такой тип вложений, можно только после изучения всех плюсов и минусов.

Основные преимущества ПИФов следующие:

- Доступность широкой массе населения за счет минимального порога вхождения (в некоторых ПИФах он составляет всего 1000 рублей).

- Грамотное управление средствами (конечно, при условии что управляющая компания была выбрана правильно). Вам не нужно становиться финансовым экспертом, чтобы получать прибыль.

- Средства, которые находятся в ПИФе, не облагаются налогами. Только в том случае, если вы захотите вывести свои сбережения из фонда, вам придется заплатить подоходный налог. Если не выводить средства в течение трех лет, вы получите право на налоговый вычет (максимальная сумма для вычета составляет 3 миллиона рублей в год).

- Вероятная доходность ПИФов значительно выше, чем депозитов в банке.

- Высокая ликвидность паев (в открытых фондах), т. е. при желании вы можете в течение 1–3 дней продать свой пай и получить деньги.

Имеют ПИФы и существенные недостатки:

- Чтобы выбрать управляющую компанию, нужны определенные знания, и даже анализ работы за предыдущие несколько лет не является гарантией удачного результата в будущем.

- Во время серьезного кризиса доходность ПИФов уходит в минус.

- Средства ПИФов не имеют государственной защиты, как банковские вклады.

- Государство контролирует и накладывает определенные ограничения на формирование портфеля активов фонда.

- При общем падении цен на рынке ПИФ не может избавиться от всех дешевеющих активов и перевести их в деньги, т. е. в такой ситуации вы не сможете вывести свои средства из фонда немедленно.

- УК за управление активами получает вознаграждение ежемесячно, независимо от доходности ПИФа.

ВАЖНО! Несмотря на то что имущество ПИФов не имеет государственной защиты, как вклады, оно защищено по-другому. Дело в том, что все активы фонда находятся в специализированном хранилище – депозитарии. В нем все операции со средствами фиксируются, ведется учет пайщиков. Если что-то произойдет с УК, вам не придется искать доказательства того, что вы передавали ей деньги.

Резюме

ПИФы вполне можно рассматривать как замену привычных банковских депозитов. Реально получить примерно ту же надежность, но в 1,5-2 раза большую прибыльность. При этом вы не будете ограничены во времени покупки и продажи паев фонда. Единственная сложность – выбор, но и этот вопрос решается просто. БКС предлагает выгодные ПИФы с высокой доходностью.

Что касается ETF, то это также неплохой вариант для инвестирования без завышенных рисков. Покупать их акции можно через брокера, реально получить доходность на уровне 8-10% годовых. В рамках одной статьи сложно охватить все вопросы, связанные с вложением в ПИФы и ETF. На все оставшиеся вопросы с радостью отвечу в комментариях.

На этом прощаюсь с вами, до скорой встречи. И не забудьте подписаться на обновления блога, так вы в числе первых будете узнавать о выходе очередной статьи.

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Минусы ПИФов

ПИФы не гарантируют никакой доходности в будущем. Даже если на протяжении последних нескольких лет фонд стабильно показывал ежегодно отличный результат в плане получения прибыли (роста стоимости пая), в следующий он может сработать в минус (ну может быть получить небольшую прибыль).

Деятельность фонда строго регламентируется государством. Т.е. управляющим компаниям запрещено проводить операции не предусмотренные в уставе фонда. Допустим, в индексном фонде, при общем падение рынка управляющей компании запрещено избавляться от падающих активов, т.к. в уставе прописано, что фонд должен состоять именно из акций входящих в индекс и именно в той же пропорции. Поэтому. когда другие могут пересидеть «плохие времена» в деньгах, пайщики такого фонда будут терпеть убытка до тех пор пока рынок падает.

Дополнительные расходы, которые несет пайщик. Сюда входят плата за вход и выход, т.е. за покупку с вам возьмут так называемую «надбавку», за продажу паев — «скидка». Обычно «надбавка» составляет 1-3% от суммы покупаемых паев, «скидка» — 1 — 1,5%. Если вы владеете паями несколько лет (обычно от 3 лет), то при продаже вы ничего не теряете. Управляющая компания о.

Суда не забывайте включить плату за управление активами фонда. Они как правило составляют 1-3% в год, независимо от результата, который получила компаний. Прибыль, убыток все равно — с вас спишут определенную сумму за управление.

Налоги. Вы облагаетесь 13% налогом на полученную прибыль. Налог берется именно в момент продажи. Пока вы владеете паями, налог с вас брать не будут. И хотя налог берется с прибыли полученной от любой деятельности (инвестиций), у многих вложений он более низкий или вообще отсутствует по сравнению с ПИФами. Кому интересно почитайте более подробно…..

Полезные советы для выгодного инвестирования

Опираясь на собственный опыт, дам несколько рекомендаций начинающим:

- ПИФы не способны разгонять капитал. Доходность будет превышать банковскую, но ни один фонд не даст прибыль в 1000+% в год. Даже агрессивные стратегии управления дают прибыль в 20-40%. Этот порог превышается редко.

- Если выбрали это направление, ваш горизонт планирования должен исчисляться годами. Нет смысла покупать паи с тем, чтобы перепродавать их через пару месяцев, доход будет небольшим. Эффект ощутите при условии держания паев хотя бы в течение 2-3 лет. Есть еще одно преимущество – если паи куплены после 01 января 2014 г., то при удержании их более 3 лет отменяется НДФЛ при погашении.

- Пользуйтесь валютными фондами. Доллар остается стабильным, учитывая склонность рубля дешеветь, можете получить мультипликативный эффект от инвестирования. Доход будет состоять из роста стоимости пая и доллара по отношению к нацвалюте.

- Фонды, в которых упор сделан на облигации, более надежны, но и потенциал роста у них ниже, чем у ПИФов, нацеленных на вложения в акции.

- Рекомендую не связываться с интервальными и закрытыми фондами. Ограничения по времени продажи и покупки паев могут доставить массу неудобств.

- В инвестирование направляйте только ту часть средств, потерю которых ваш семейный бюджет не ощутит. В течение нескольких лет эти деньги лучше не трогать. Ни в коем случае не берите кредит и не вкладывайте в паевые инвестиционные фонды последние сбережения.

Если есть возможность, рекомендую докупать паи на регулярной основе, открытые фонды позволяют это делать. В итоге незаметно для себя соберете солидный портфель.

Плюсы и минусы инвестиций в ПИФы

Инвестиции в ПИФы привлекают одних и отпугивают других.

Доходность и риски

В чем же притягательность инвестиций в подобные учреждения?

Аргументы за и против следующие:

- возможность неплохо заработать (по сравнению с вкладами в банк);

- можно обменять паи одного ПИФа на паи другого в одной и той же УК;

- минимум управления инвестициями, экономия времени (если сравнивать с ценными бумагами);

- защита пайщиков (УК должна быть лицензирована, рискованные операции, так же как и целевое использование средств пайщиков, контролируются независимыми органами);

- отчетность по структуре и составу активов;

- низкий порог входа.

Минусы инвестирования:

- доходность никто не гарантирует, есть риск убытка;

- УК может лишиться лицензии, и тогда необходимо найти новую управляющую компанию;

- чтобы инвестиции приносили доход, необходимо держать средства не менее 2–3 лет.

Подводные камни

Интересы инвесторов защищены со стороны государства: управлением инвестиций и их сохранением занимаются разные организации (УК, депозитарий, регистратор и аудитор), а контроль за всеми участниками – у Федеральной службы по финансовым рынкам)

Но государство не отвечает за результат деятельности ПИФа. В рекламных буклетах инвестиционные фонды обязуются размещать следующий текст: «Результаты деятельности в прошлом не дают гарантию дохода в будущем. Государство не гарантирует доходность инвестиций».

Защита инвестора

ПИФы защищены законодательством, регулирующим рынок ценных бумаг, — управляющая компания не сможет скрыться с вашими деньгами. Имущество ПИФа является обособленным от имущества самой компании, она не может его присвоить (за этим жестко следит ЦБ РФ), а при нарушении управляющая компания просто лишится лицензии. Кстати, даже если с УК что-то случится, имущество фонда останется в сохранности: активы фонда будут распределены среди всех инвесторов.

Управляющая компания не может по своей воле в одночасье взять и поменять стратегию фонда, сделав из консервативного ПИФа агрессивный. Если все же управляющий хочет изменить стратегию, инициатива согласовывается с ЦБ РФ.

Так что инвестор может быть спокоен: все работает как часы.

Как выбрать, в какой ПИФ вложить деньги с наибольшей выгодой: пошаговая инструкция

Достаточно сложно выбрать выгодный ПИФ для инвестиций, поскольку доходность прошлого года не ориентир. То же касается показателей стоимости чистых активов, коэффициентов альфа, бета и Шарпа. Они показывают успешность инвестирования в прошлом.

Рынок и фонд – сложные системы, не поддающиеся контролю. Работа инвестиционного фонда зависит не только от экономики и политики, но и от профессионализма людей, которые принимают важные решения. Но есть моменты, которые следует учитывать при инвестициях в фонд.

На что обратить внимание при выборе ПИФа

Есть значительные критерии для вложения инвестиций в фонд. Пройдитесь по всем:

- размер комиссий (подробнее в разделе комиссии ПИФ);

- работа инвестиционного фонда не менее 3 лет;

- относительная доходность за несколько лет работы выше рыночного индекса;

- динамика прироста капитала (больше инвесторов, крепче надежность инвестиционного фонда).

Где купить

Инвестирование можно начать как в офисе управляющей компании, так и через ее агентов. Различие заключается в сумме порога входа. В УК она гораздо выше (поскольку работа ориентирована на крупных инвесторов и управление средствами).

Приятность: здесь с вас не возьмут надбавку. Работа агента направлена на взаимодействие со старыми пайщиками и привлечением новых.

Список ведущих ПИФов России

К популярным ПИФам по объему инвестиций на [year] год относят: ВТБ Капитал, Сбербанк, РСХБ Управление Активами, Газпромбанк, Райффайзен Капитал, Открытие, УРАЛСИБ, Атон-менеджмент, ТРАНСФИНГРУП.

Рейтинг ПИФов по надежности и доходности 2019

Как и во всех операциях, с вложениями денежных средств, инвестиционные фонды имеют риски, однако существуют направления и отрасли, вложения в которые практически всегда приносят вкладчикам неплохую прибыль.

На ноябрь 2021 года наиболее надежными и быстро растущими фондами являются:

- Сбербанк — Биотехнологии Сбербанк. Доходность — 10.96%

- Алёнка – Капитал. Доходность — 8.58%

- УРАЛСИБ Глобальные инновации. Доходность — 8.22%

- Система Капитал — Мобильный. Доходность — 7.81%

- БКС Технологии XXII века. Доходность — 7.38%

- Система Капитал — Биотехнологии. Доходность — 7.30%

- КапиталЪ-Информационные технологии будущего. Доходность — 6.28%

- ВТБ – Фонд Технологий будущего. Доходность — 5.98%

- Альфа–Капитал Технологии. Доходность — 5.96%

- Райффайзен – Информационные технологии. Доходность — 5.94%

Все перечисленные фонды являются открытого типа, поэтому с полной уверенностью можно сказать, что вложения в данный тип ПИФов наиболее выгодны и надежны.

Рекомендуем прочитать: рейтинг Топ-10 самых доходных и надежных ПИФов в России. Овердрафт — что это простыми словами и как правильно пользоваться этой услугой. Информацию смотрите здесь.

ТОП-5 дебетовых карт с кредитной линией овердрафт: https://wikiprofit.ru/finances/cards/debetovye-karty-s-overdraftom.html

Комбинированный ПИФ

Комбинированный ПИФ — это новый инструмент, появившийся на российском рынке в конце 2021 года. В такой ПИФ можно включить что угодно, кроме наличных денег. Например, самолеты, частные дороги, коллекционный коньяк, марки и другие предметы коллекционирования, произведения искусства, опционы на нефть и пшеницу, драгоценные металлы и камни, криптовалюты, зарубежные вклады. Все зависит от того, что УК прописала в правилах фонда.

Но есть нюанс: имущество, за исключением недвижимого, должно находиться на хранении в депозитарии. Поэтому «упаковать» в фонд фабрику по пошиву кроссовок не удастся, а вот сами кроссовки — вполне. Для этого нужно заранее прописать кроссовки в ПДУ и договориться с депозитарием о хранении, а сами кроссовки ПИФу придется покупать у фабрики как товар.

УК пока не спешат приобретать в комбинированные фонды всё подряд и придерживаются более традиционных финансовых инструментов.

О первых итогах работы комбинированных фондов в специализированном депозитарии «Инфинитум»PDF, 233 КБ

Не смотрите на доходность

От слова совсем. Доходность – это такой инструмент маркетинга. Она показывает, сколько фонд заработал в прошлом, но ничего не говорит о будущих профитах. Это же не банк и не облигация.

Доходность прошлых лет вам ничего не даст. В прошлом году ПИФ потерял в стоимости 20%, а в этом вошел в десятку самых прибыльных – это нормальные финты на рынке. Аналогично в этом год фонду может оказаться сверхдоходным, а вы войдете на пике – и потеряете в будущем процентов 30% от первоначальной инвестиции (тьфу-тьфу).

Доходность – это справочный показатель, и рассматривать его нужно в динамике. Глядючи на график, задайте себе вопросы:

- прибыльность ПИФа стабильна или график “дергается”;

- насколько крупны просадки и сможете ли вы их психологически пережить, если они возникнуть опять и снова;

- как соотносится кривая доходности с графиком бенчмарка и не слишком ли сильно отклоняется от нее;

- наблюдаются ли трендовые движения на графике и не попали ли вы на верхний пик.

Если ответы вас устраивают – вперед и с песней, инвестируйте.

А вот еще интересная статья: Сколько денег нужно для инвестиций

Кстати, рекомендую оценивать доходность на протяженном периоде – хотя бы три года. За это время на графике отобразятся все косяки управляющих, если они были, и недостатки торговой стратегии. Ну и плюс вы поймете, работает ли фонд в прибыль в долгосрочной перспективе или заработать на нем можно только в определенный этап.

Комиссии ПИФ

За управление средствами ПИФы берут комиссию. Она бывает 3 видов:

- надбавка. Взимается при покупке пая (до 1,5 %);

- скидка. Взимается при продаже (чем больше вы держите вклад, тем меньше ее значение);

- за управление. Значение колеблется от 0,3 до 1 % от стоимости чистых активов ежегодно.

Как итог, можно оставить 1–3 % от прибыли. Чтобы уменьшить комиссии, стоит держать средства не менее 3 лет. То же касается надбавки, если инвестирование было на большую сумму. ФЗ № 156-ФЗ «Об инвестиционных фондах» предусматривает ограничения: максимальный размер надбавки – 1,5 % расчетной стоимости пая, скидки – 3 %.

Инвестиции могут отнять у вас 13 % подоходного налога, если погасили пай с прибылью со сроком менее 3 лет. После истечения этого времени налоговая предоставит вам налоговый вычет в размере 3 млн рублей ежегодно. Чем дольше у вас средства в инвестиционном фонде, тем существеннее сумма вычета.

Об их появлении

Следует отметить, что данный инструмент считается весьма молодым. Ему нет еще и столетия. Первые ПИФы появились в США в 1924 году. Правду говоря, до этого было множество различных контор и фондов, которые выполняли подобную функцию. Вот только они работали индивидуально с каждым клиентом. Да и принимали даже очень небольшие вклады. Но вот эффективно работать с маленькими капиталами получалось не всегда. Из-за этого крупные игроки повышали порог входа. А мелкие конторы не могли управлять средствами, которые были им доверены, с максимальной эффективностью и доходностью. Вместе с тем и не было желания терять инвесторов, которые могли похвастаться миллионами. Поэтому и была разработана такая конструкция, как паевой инвестиционный фонд (ПИФ). Но сначала их ожидала прохладная встреча. Немало этому поспособствовал биржевой и экономический кризис, отсутствие законодательной базы, а также непонимание со стороны потенциальных клиентов принципов их функционирования. И в дополнение ко всему этому простое недоверие частных инвесторов. Что уж тут таить, американцы тогда считали, что тогда еще бумажные акции лучше хранить в коробке у себя дома. Да-да, все эти рассказы об американских семьях, которые внезапно находили припрятанные старые дедушкины акции «Кока-Колы» – все это не выдумки. По достоинству эти фонды были оценены уже только после Второй мировой войны. Настоящий рассвет пришелся на середину 1950 годов. С тех пор как количество самих фондов, так и аккумулированных ими средств увеличивалось не только в самих США, но и во всем мире.

Активы ПИФа

ПИФ считается имущественным комплексом, а не юридическим лицом, не может сам совершать никаких действий (например, участвовать в торгах на фондовой бирже). ПИФ – это средства вкладчиков, набор активов. Они включают:

- ценные бумаги различных предприятий, в том числе банков;

- деньги на счетах;

- резервы денежных средств (которые необходимы для текущих выплат инвесторам при погашении паев).

Ценные бумаги и средства на счетах составляют инвестиционный портфель фонда. А покупая один пай, инвестор приобретает определенную долю всех ценных бумаг, из которых складывается портфель ПИФа.

О контроле со стороны государства

Этот плюс стоит особняком. Деятельность ПИФов постоянно проверяется уполномоченными государственными структурами. Благодаря этому фонды и предоставляют все свои финансовые показатели, которые охватывают их деятельность, как то: прибыль, убыток, операционные расходы и тому подобное. Благодаря этому не сложно получить исчерпывающие данные о ситуации с каждой отдельной структурой. Факт контроля со стороны государства играет очень большую роль. Ведь не секрет, что в мире много людей, которые были бы не прочь нажиться. А учитывая финансовую неграмотность, которая буйно цветет на просторах нашей страны, велика вероятность того, что кто-то нечистый на руку воспользуется ситуацией. А ведь это подорвет доверие к системе еще больше, и это притом что она и так сейчас не в самом лучшем состоянии. Поэтому приходится держать руку на пульсе и весьма жестко контролировать ситуацию.

Альтернативы инвестициям в ПИФы (ETF)

Есть еще один инструмент инвестирования – это ETF. Он, как и ПИФ, пользуется коллективным вложением средств.

Отличия:

- нужен брокерский счет или ИИС;

- деятельность УК более пассивная: не стремится обыграть индекс;

- комиссия ниже ПИФа;

- считается, что ETF прозрачнее: контроль не только от Центробанка РФ, но и иностранными органами.

Подходит не всем: некоторые госслужащие не могут владеть иностранными ценными бумагами.