Один из крупнейших российских ритейлеров, «Магнит», приобретает своего конкурента — розничную сеть «Дикси», сообщил «Магнит» в пресс-релизе во вторник.

Под брендом «Дикси» в России работает 2651 «магазин у дома». По данным «Магнита», приобретаемый бизнес приносит прибыль – в 2020 году она составила 281,4 млрд руб. В состав группы компаний входят супермаркеты различных форматов: «Дикси», «Квартал», «Дешево», «Виктория», «Мегамарт», «КЭШ» и франчайзи «Первым делом». «Дикси» занимает 30 место среди крупнейших частных компаний в России по рейтингу Forbes.

В то же время, с приобретением «Дикси» физическое присутствие «Магнита» увеличивается лишь чуть более чем на десять процентов: у «Магнита» на конец 2021 года работали 21 564 торговые точки. То есть, по объему выручки (1,4 трлн руб за минувший год) «Магнит» выглядит рядом с «Дикси» гигантом.

Собственником «Дикси» является Mercury Retail Group Ltd, которая продала дочерней — АО «Тандер» — 100 процентов акций дискаунтера за 92,4 млрд руб.

Сам «Магнит» его основатель Сергей Галицкий в 2021 году продал за 138 млрд руб. Покупателями стали группа ВТБ (получила 29,1% акций), инвест (13,8%), а оставшиеся акции размыты между миноритариями. Их стоимость во вторник выросла на 3,5% после объявления о предстоящей сделке.

Данные о ценных бумагах эмитента

Чтобы принимать обоснованное решение о приобретении акций, нужно не только озаботиться выбором благоприятного момента для покупки. Следует чётко представлять потенциал приобретённых активов, понимать, каким способом на них можно заработать.

Если в приоритете игра на повышение котировок, то главное – вовремя «сбросить» подорожавшие акции и зафиксировать прибыль. В тех случаях, когда ставка делается на получение дивидендов, придётся досконально изучить финансовое положение эмитента. На практике этим занимаются в основном крупные институциональные инвесторы. Рядовые граждане обычно ограничиваются знакомством с годовыми отчётами организации за последние 1–3 года и чтением заслуживающей внимания аналитики.

Перед тем как выяснять, где купить акции Магнита, разберитесь, что она из себя представляет. В настоящий момент это один из крупнейших сетевых ритейлеров РФ, имеющий 20,86 тыс. магазинов по всей стране. Его выручка за 1 квартал 2021 г. составила 376,0 млрд. руб., валовая прибыль – 85,2 млрд. руб., валовая маржа – 22,7%.

С момента основания до 2021 г. Магнитом владел краснодарский бизнесмен Сергей Галицкий. В результате громкой сделки холдинг сменил хозяина, и сейчас структура собственников акций выглядит так:

- 29,10% – финансовая группа ВТБ;

- 11,82% – инвестиционная компания Marathon Group;

- 3% – бывший владелец фирмы;

- более 56% – частные инвесторы и юридические лица.

Большая часть ценных бумаг компании свободно обращается на фондовом рынке. Соответственно, динамика курса акций Магнита подчиняется рыночным законам спроса и предложения.

Продать, пока берут

Эксперт рынка FMCG Александр Афиногенов предполагает, что смысл продажи группой Mercury Retail своего прибыльного актива может быть двояким.

«Либо у владельцев “Дикси” есть прогноз, что прибыльность этих магазинов не вечная и надо выходить в кэш, пока этот актив остается привлекательным. Возможно, у них есть какие-то расчеты, что ликвидность этого актива упадет. Основанием для такого прогноза может быть агрессивное наступление конкурентов в формате «магазин у дома». Борьба за место в этой нише требует инвестиций, которых у Mercury сейчас нет», — анализирует он.

Второй версией, почему Mercury Retail Group пошла на продажу «Дикси», может быть, как раз поиск капиталов для развития остальных проектов группы, которые кажутся компании более перспективными и востребованными.

«Положение внутри самой “Дикси” достаточно мутное, там постоянно меняется менеджмент, и такая чехарда не идет на пользу торговой сети. Поэтому избавиться от нее означает одним выстрелом убить двух зайцев, второй из которых – возможность проинвестировать вырученные средства, к примеру, в алкомаркеты “Бристоль” или “Красное & Белое”, супермаркеты “Виктория” или в какие-то еще активы», — предполагает эксперт.

Динамика курса ценных бумаг

Первичное размещение акций Магнита случилось в 2006 г. на ММВБ (тикер MGNT). Тогдашнее IPO завершилось с вполне приемлемым результатом: было продано 18,4% обыкновенных акций, компании удалось привлечь инвестиций на 368,4 млн. долл. США. Вторичное размещение в 2009 г. оказалось успешнее: удалось реализовать более 51% акций на сумму 369,2 млн долл. США.

Бумаги ритейлера включены в основные биржевые индексы Московской биржи: голубых фишек, широкого рынка, потребительского сектора и другие. Интересно проследить динамику акций Магнита за последние 5 лет. Котировки достигали максимума в августе 2015 г. – тогда за акцию давали более 12275 руб. Исторический минимум случился в феврале 2021 г. – ценная бумага подешевела до 3160 руб. Понятно, что далеко не всем инвесторам удалось заработать на акциях ритейлера, зато грамотные трейдеры неплохо поживились за счёт такого впечатляющего ралли.

Теханализ: «Магнит»

Теханализ: «Магнит»

Осенью 2015 г. цена выходит из растущего тренда. Сформировался падающий канал. От нижней границы на 8000 р. бумага отскочила, а в начале августа 2021 г. пробили верхнюю границу канала. До конца прошлого года быки удерживали 10000 р. В начале этого года — сильный импульс продаж до 9500 р. с продолжением снижения до 8500 р. Летом цена стала подрастать. В августе пробили 10000 р., но опять не смогли пройти 11000 р. Резкое снижение проходит через все поддержки. Теперь цена вполне может дойти до 7000 р.

Во второй половине 2015 г. и начале 2021 г. — понижающийся канал. В середине 2021 г. — перевернутая «голова и плечи». Фигуру раскрыли вверх, и цена вышла из падающего канала. Пробили 10000 р., но развить рост не получилось. Торговля перешла в боковик. В начале 2017 г. сформировался падающий тренд. Двойной тест поддержки на 8700 р. Бумага вышла из падающего тренда и летом сформировала растущий тренд. Ралли в августе до 11000 р. с двойной вершиной. Фигуру раскрыли вниз. Ускорение снижения в октябре с пробоем поддержки 8500 р. Последний бар намекает на продолжение снижения.

Августовское ралли привело цену к 10900 р. Двойная вершина резко раскрывается вниз, и основание фигуры становится сопротивлением. Разворачивается снижение в канале. Во второй половине октября ускорение снижения с выходом из канала вниз. В районе 8000 р. попытка отскоков и невнятная консолидация (похоже на медвежий флаг). Ее раскрывают вниз. Может быть, будут попытки сдерживания продаж на 7500 р. В случае неудачи – продолжение снижения к 7000 р.

Торговая идея: «Аэрофлот»

Бумага росла в течение двух лет, от уровня 40 р. и до 220 р. Два растущих тренда на дневном графике. После пробоя 200 р. вниз, в конце августа, бумага уже не смогла возобновить рост в рамках годового растущего тренда. Весь октябрь цену держали на поддержке на уровне 180 р. Быки делали отскоки, но их купировали в зоне 185 – 187 р. В итоге, торговля в боковом канале, который на длительной перспективе смотрится как прямоугольник – фигура продолжения. В данном случае – продолжение снижения. Усиливающие моменты – цена уже вышла из растущего тренда, и понижающаяся линия локальных максимумов на отскоках в рамках октябрьского боковика. В середине вчерашних торгов – резкое ускорение снижения до поддержки на 180 р. До конца дня – консолидация на этом уровне. Все предыдущие касания были в острой форме, сейчас ситуация другая. Вполне возможно, что это — подготовка к прорыву поддержки. В случае удачного пробоя может начаться новая падающая волна. Мы не рекомендуем открывать позиции в начале торгов.

Торговый план открытия короткой позиции:

1. Продажа в зоне 179 р.,

2. Тейк-профит: зона 160 р. и ниже. Для защиты прибыли целесообразно использование скользящих стопов,

3. Стоп-лосс: 184,2 р.

4. Сигнал действителен, пока цена находится ниже уровня 182 р.

От чего зависят котировки

Хотя компания ещё продолжает трансформацию бизнес-модели, позитивные сдвиги уже видны: вырос средний чек, снизилась себестоимость производимых товаров, увеличилась эффективность действующих торговых точек. Благоприятны и прогнозы по прибыли холдинга. Всё это позитивно сказалось на динамике акции Магнита: их стоимость за январь – апрель 2021 г. варьировалась с 3445,50 руб. до 3690,00 руб. Впрочем, волатильность бумаги высокая: сегодня она может стоить 2705,00 руб., а завтра – на 15% дешевле.

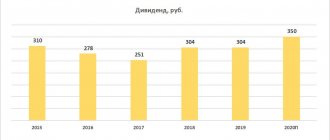

Сказанное означает, что данный актив интересен, в первую очередь, агрессивным игрокам. Причём заработать можно как на росте, так и на снижении цен. Стоимость акции Магнита сегодня составляет 3705,50 руб., прогнозы по доходности – 12,86%, ожидаемая динамика котировок – положительная. В преддверии выплаты дивидендов в размере 157 руб. на акцию аналитики советуют покупать бумагу.

Положительные факторы.

Невозможно наращивать прибыль без смены стратегии. Это произошло в третьем квартале 2021 года и объявлено официально. Предполагается, что новая стратегия позволит переломить сложившуюся ситуацию, повысить прибыльность компании и обеспечить рост акций.

Акции публичного акционерного общества «Магнит» можно приобрести,и продать на Московской бирже, акция обыкновенная (MGNT)

Другой положительный фактор состоит в наращивании торговых площадей. Хотя каждый квадратный метр площади приносит Магниту значительно меньше в сравнении с X5 Retail Group (почти 65 тысяч рублей у конкурента против чуть более 50 тысяч рублей у Магнита), это значит лишь то, что присутствует огромный потенциал для роста.

Другой фактор — разнообразие магазинов. Магнит не останавливается на простых торговых точках шаговой доступности. Он вводит в строй гипермаркеты, косметические магазины и другие точки продаж.

Где и как купить акции Магнита частному лицу

Технических сложностей для приобретения ценных бумаг компании нет. Чтобы купить акции Магнита, физическому лицу нужно:

- заключить с брокером договор (подойдёт как ИИС, так и обычный брокерский счёт);

- перевести деньги на вновь открытый счёт;

- подать заявку на приобретение пакета ценных бумаг;

- получать ежегодные дивиденды на акции Магнита. В 2021 г. их ближайшая выплата ожидается 19 июня.

Как видите, ничего сложного здесь нет.

Последовательность действий при покупке акций

Прежде чем принимать решение о приобретении актива, нужно узнать его текущие котировки. Это можно сделать на интернет-ресурсах новостной и финансовой специализации:

- ru – портал МосБиржи, для просмотра котировок достаточно ввести тикер ценной бумаги MGNT в строку поиска;

- interfax.ru, rbc.ru, ru.investing.com, smart-lab.ru, stocknavigator.ru – сайты позволяют не только узнать котировки, но и получить прогнозы ведущих аналитиков, касающиеся изменения их стоимости в перспективе.

Чтобы купить акции Магнита, физическому лицу стоит воспользоваться помощью своего брокера. У него можно приобрести ценные бумаги по цене биржи, а также в кредит (если вы торгуете «с плечом»).

Покупка с упрощённой идентификацией

Если нет желания открывать брокерский счёт, можно воспользоваться другим способом: купить активы через личный кабинет в банке или с помощью электронного кошелька. В этом случае клиент:

- выбирает ценную бумагу, заполняет заявку на её покупку;

- вводит код из СМС, подтверждающий намерение совершить сделку;

- переводит деньги с банковской карты или электронного кошелька;

- получает отчёт об операции на указанный электронный адрес.

При таком способе приобретения акций комиссия будет выше, чем в случае покупки активов через брокера. Зато сделку можно совершить в несколько кликов, и никуда ходить не придётся.

Выплата дивидендов

Традиционно Магнит выплачивал дивиденды по своим акциям ежеквартально. В 2021 году отступления от правил не ожидается. В прошлые периоды дивидендная доходность варьировалась от 3 до 5% годовых, сейчас говорят о 4%. Тем не менее, за счёт регулярных выплат на бумаги компании существует стабильный спрос. Однако значительная волатильность котировок актива может свести на нет весь профит от дивидендов.

Тем, кто всё-таки решит приобрести акции Магнита, следует изучить график выплаты дивидендов. В 2021 году закрытие реестра акционеров произойдёт 17 июня и 13 октября, следовательно, купить ценные бумаги холдинга нужно до наступления этих дат.

Сможет ли один из крупнейших российских ритейлеров «Магнит» вернуть былое могущество

Ритейлер «Магнит» представил стратегию на 2021−2025 годы. Она предусматривает, что в 2021 году дополнительным драйвером роста выручки должно стать ускорение экспансии. «Магнит» планирует построить экосистему вокруг бренда, ее основой станут магазины сети и единая площадка для онлайн-заказов. Супермаркет позже конкурентов стал развивать тренд на переход в онлайн. И сможет ли он догнать их в принципе, остается большим вопросом.

Разворот бизнеса

Розничная сеть магазинов «Магнит» долго лидировала в отрасли по финансовым результатам и рыночной капитализации. По итогам 2017 года, например, «Магнит» занял второе место в рейтинге крупнейших частных компаний Forbes, уступив только «Лукойлу»

.

Но вскоре последовало рекордное падение показателей. А зимой 2018 года основатель сети «Магнит» Сергей Галицкий

продал большую часть своих акций

группе ВТБ

. В числе причин происходящего называлось и то, что руководство «Магнита» не смогло быстро адаптироваться к происходящим в жизни переменам.

Как отмечал старший аналитик по потребительскому сектору

Виктор Дима

, многие из магазинов «Магнита», которые открывались в последнее время, напоминали сельпо из 1990-х. Между тем потребитель сильно поменялся, и поменялись представления о том, как должен выглядеть ритейл.

По его словам, конкуренты уловили этот тренд, и тот же X5 улучшил внешний вид и ассортимент продукции. Тогда эксперты говорили, что «Магнит» ждет новый этап в развитии.

Новые руководители

Сегодня самый большой пакет акций ПАО «Магнит» у банка ВТБ

— 17,28%. У структур инвестиционной

Александра Винокурова

— 13,8%. Остальные акции либо принадлежат миноритариям, либо находятся в свободном обращении на бирже.

Президентом «Магнита» в феврале 2021 года назначен голландец Ян Дюннинг

, который до этого успешно руководил «Лентой». Ян Дюннинг приехал в Россию в начале 2000 годов и начал работать директором по продажам в Metro Cash & Carry. Надо заметить, что он прекрасно вписался в российскую жизнь. Во время конфликта акционеров в «Ленте» в 2010 году в Санкт-Петербурге (одни назначили директором

Сергея Ющенко

, вторые — Яна Дюннинга), последний, как сообщали СМИ, лично участвовал в захвате офиса «Ленты» и прорвался в кабинет генерального директора Сергея Ющенко. Атакующие были настроены серьезно — применяли слезоточивый газ и дымовые шашки. Правда, как воспитанный европеец Дюннинг потом извинился перед журналистами за то, что им пришлось увидеть. Но место гендиректора тем, не менее, занял.

Осознанный тренд

Ожидаемая череда преобразований последовала. Например, развитие цифровой трансформации и онлайн-продаж. Руководство «Магнита» заявляло, что интернет-продажи и сервис click&collect (то есть заказ товара онлайн с возможностью забрать его в магазине) планируется запустить в 2021 году. Пилотные проекты по доставке товаров из своих магазинов совместно с партнерами появились в Краснодаре (сервис доставки продовольственных и непродовольственных товаров из супермаркетов «Магнит» вместе с компанией Broniboy). В Москве партнером ритейлера стал сервис доставки iGooods.

По теме

3082

Собянин утвердил проект планировки одного из крупнейших ТПУ «Выхино»

ТПУ «Выхино» фактически станет новым юго-восточным вокзалом Москвы. Проект планировки предусматривает комплексную реконструкцию ТПУ со строительством капитальных объектов общей площадью более 121 тысяч кв.

А весной прошлого года ритейлер в годовом отчете сообщил, что может сделать первые шаги в развитии онлайн-продаж в 2021 году. Осенью прошлого года «Магнит» начал свой первый проект в сегменте интернет-торговли, запустив онлайн-аптеку. Пока работает самовывоз из более 100 точек в Москве и Подмосковье, где представлено около 5 тысяч позиций фармацевтических товаров, косметики и пр. На базе онлайн-аптеки сеть рассчитывает отработать модель для собственной доставки продуктов.

Были подведены и первые итоги работы пилотных проектов в e-commerce (продажа товаров повседневного спроса в сети интернет). Несмотря на небольшой срок работы, компания уже выполняет около 7 тысяч заказов в день, при этом число заказов активно растет — в среднем на 25% каждую неделю.

По оценкам «Магнита», большую часть заказов совершают покупатели, ранее не посещавшие офлайн-магазины.

Но «Магнит» начал развивать это направление позже, чем его конкуренты. Так, Х5 еще в 2021 году запустил онлайн-магазин супермаркета «Перекресток» в Москве, в 2021 году — в Санкт-Петербурге. Еще один проект ритейлера — экспресс-доставка из магазинов «Пятерочка».

X5 Retail

стала крупнейшей компанией в сегменте онлайн-торговли продуктами питания на российском рынке по итогам 2021 года.

«Магнит» пока отстает от конкурентов в развитии собственного направления e-grocery, но осознает тренд на переход в онлайн и может начать догонять конкурентов уже в ближайшее время. Как пояснял Ян Дюннинг, «Магнит» — слишком большой бизнес, чтобы совершить полный разворот за один год. По его словам, нельзя менять курс слишком быстро, иначе можно потерять то хорошее, что есть сейчас.

Возможно это и так, и продуманная стратегия начнет приносить плоды в будущем. Но, как отмечали СМИ, некоторые моменты в деятельности компании выглядят сегодня тревожно.

Так, по сравнению с временами Галицкого ПАО «Магнит» и АО «Тандер», которые управляют сетью, стали в два раза чаще судиться. При Галицком — 1380 раз в 2016-м и 1426 раз в 2017-м. При новом руководстве — 2523 раза в 2018-м, 2758 раз в 2019-м и 1985 раз за первую половину 2020-го. Чаще всего на ПАО «Магнит» и АО «Тандер» подают в суд контрагенты. Иски связаны с неоплатой ритейлером услуг по обращению с отходами и неисполнением им обязательств по договорам энергоснабжения и аренды.

Имеют претензии к «Магниту» и надзорные органы. В 2018–2020 годах было выявлено 4024 нарушения, в среднем по 118 в месяц (при Галицком почти в два раза меньше). Речь прежде всего идет о несоблюдении правил противопожарной безопасности. Кроме того, фиксировались такие нарушения как непроведение дезинфекции магазинов в пандемию коронавируса, отсутствие санитарной одежды и сведений о прививках у сотрудников, несоблюдение ограничений в сфере торговли табаком, наличие просроченных продуктов на прилавках.

Но главное, упала чистая прибыль с 24 до 10 млрд рублей

, то есть уменьшилась в несколько раз по сравнению с периодом Галицкого. Курс же на оптимизацию привел в первую очередь к сокращению зарплат рядового персонала.

При этом нельзя не отметить, что речь идет о компании с государственным участием. И топ-менеджмент «Магнита», когда дело касается собственных зарплат, ведет себя аналогично руководители многих госкомпаний. Так, через несколько месяцев после ухода Галицкого, в непростой момент для планировало потратить свыше 16,5 млрд рублей

на выплаты новой команде топ-менеджмента.

При этом новые руководители стали миноритарными совладельцами. Дюннинг владеет на текущий момент 170 тыс. акций. Сейчас одна акция торгуется примерно за 4,8 тыс. рублей, это около 800 млн рублей. Свою долю он уже увеличивал трижды. Миноритарным совладельцем «Магнита» стал финн Юрки Талвитие

, который пробыл членом правления «Магнита» чуть больше года, и за это время смог получить 478 акций. Сейчас он числится в компании советником. Миноритарными акционерами стали

Владимир Сорокин

и

Елена Милинова

, которые также недолго пробыли в правлении «Магнита». Но у них на руках оказалось соответственно около 37 тыс. и 14 тыс. акций.

Да, Ян Дюннинг успешно руководил «Лентой». За время его правления сеть вышла на общероссийский уровень, провела IPO и ощутимо увеличила свою капитализацию. Сможет ли «Магнит» догнать и перегнать конкурентов? Пока на этот счет имеются большие сомнения.