В наше время, финансовой грамотности населения, уделяется все больше внимания. И это неспроста. Огромное число людей не может достичь материального благополучия просто в виду отсутствия достаточных знаний в этой области.

Даже, казалось бы, такие несложные понятия, как «актив» или «пассив» вызывают сложности в интерпретации, а кто-то и вовсе, считает их просто терминами из бухгалтерского учета. В реальности, все не настолько уж и сложно.

А от понимания их сущности и практического применения зависит напрямую, наша финансовая стабильность и материальное благополучие. Давайте разбираться.

Ключевые понятия

В первую очередь определим, что признано считать активами предприятия.

Активы предприятия (АП) — это суммарное сочетание имущества и финансов экономического субъекта, сформированное и контролируемое его владельцами (учредителями). То есть к АП можно отнести и денежные средства (в кассе и на расчетных счетах), и материальные запасы, и основные средства, и патенты, и прочее имущество.

Все АП можно разделить на три ключевые группы:

- материальные или их еще называют реальные АП;

- финансовые или денежные;

- нематериальные.

Реальные активы — это объекты имущества организации, которые имеют конкретно выраженные физические свойства (вес, форму, объем). Например, здания, машины, товары, сырье.

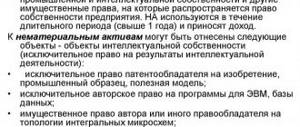

Нематериальные (НМА), в свою очередь, не имеют физических свойств. Например, патент или исключительные права на изобретение, товарный знак.

К финансовым АП относят все денежные средства, находящиеся в распоряжении экономического субъекта (наличка, валюта, безналичные и электронные деньги).

Однако все виды активов имеют один ключевой момент — данные объекты способны приносить прибыль предприятию, которому они принадлежат.

Схема разбора

Пример

Чтобы лучше понимать, что же представляет из себя пассив, давайте разбираться на конкретном примере.

Предположим, что вы становитесь обладателем 5 миллионов рублей (пусть это будет наследство). И решаете вложить эти деньги в покупку недвижимости, но свое жилье у вас, при этом, имеется. Вы покупаете хорошую квартиру в неплохом районе, уже с отделкой. У вас появляется возможность для сдачи ее в аренду и получения прибыли. Как вариант, квартиру всегда можно продать.

Перейдем к цифрам. Допустим, вы останавливаетесь на варианте сдачи квартиры в аренду. Вам удается это сделать за 20 тысяч рублей ежемесячно. Итого, по году, вы получите 240 тысяч прибыли. Вычитаем от сюда коммунальные платежи и получаем «на руки» около 180 тысяч. Таким образом, приобретенная недвижимость — будет активом, она приносит вам доход.

Кроме того, в результате инфляции, стоимость вашей квартиры ежегодно будет расти. Возьмем усредненную цифру в 10%. Спустя , к примеру, 2 года, ваша квартира будет стоить уже не пять миллионов, а шесть.

Иными словами, такая покупка, через пару лет, сделает вас богаче в среднем на миллион (даже учитывая налоги, возможный ремонт и коммунальные платежи). Стоимость аренды с каждым годом также будет только расти.

Но, вы можете и поступить с деньгами по — другому. Как вариант, купить новый автомобиль представительского класса. Может показаться, что это актив, так как приобретение — ценное. Едва машина пересекает порог автосалона — она сразу теряет 15 — 20 процентов от своей цены. Добавьте к этому расходы на бензин, страховку и сервисное обслуживание. Увы,но покупка не принесет вам никакого дохода, а лишь потребует дополнительных затрат. Пусть содержание данного автомобиля будет обходиться вам, ежегодно, в 400 тысяч рублей.

Если, по истечении пары лет, вы решите его продать, то вам удастся получить за автомобиль чуть более половины его стоимости. А ежегодное обслуживание — это минус 1.2 миллиона рублей.

Таким образом, через 2 года, средства, вложенные в покупку недвижимости, сделают нас богаче в среднем на 1 миллион рублей (это актив). А купленный автомобиль, напротив, лишит вас примерно 1.2 миллионов рублей (это пассив).

Как понять разницу

Конечно это все крайности. Но именно благодаря такому контрасту, вы сможете легче понять разницу между этими двумя понятиями.

В повседневной жизни, активом будет то, что приносит вам доход. Сюда отнесем и основную заработную плату, и подработку; средства, полученные путем инвестирования или от сдачи в аренду; товары, которые мы сами производим и депозитные счета.

Пассивами будет все то, что лишает вас полученных доходов:

- • Это средства, которые вы тратите на процессы жизнедеятельности, покупая продукты питания, средства личной гигиены, одежду, лекарства, медицинское обслуживание.

- • Плата за коммунальные услуги.

- • Налоги и сборы.

- • Финансовые обязательства: ипотека, кредиты, займы.

- • Обслуживание и содержание транспорта.

- • Плата за развлечения (кафе и рестораны, кинотеатры, музеи и выставки).

Важно! Актив может стать пассивом и наоборот.

Рассмотрим пример.

Вы сдаете квартиру (это актив). Внезапно, квартиросъемщики съезжают. И теперь расходы по оплате, налогам и ремонту ложатся на вас. Так актив становится для вас пассивом. Никакого дохода он вам не несет, одни расходы. Но, едва вы находите новых жильцов, и снова квартиру сдаете — это опять актив, теперь доход есть.

Как поступать с активами и пассивами?

Конечно, убрать пассивы из нашей жизни, практически невозможно. Мы ежедневно нуждаемся в еде и одежде, пользуемся техникой, зависим от медицинской помощи. Главное — это суметь найти баланс, и, в идеале, достичь того, чтобы прибыль, получаемая от активов, превышала расходы, потраченные на пассивы.

Классификация активов

Основные активы имеют свою классификацию. Для удобства сгруппируем данные в виде таблицы:

| № п/п | Классификационный признак | Наименование | Сущность | Пример |

| 1 | По скорости оборачиваемости АП | Внеоборотные | Совокупная ценность имущественных ресурсов организации, которые неоднократно участвуют в этапах хозяйственной жизни компании. Срок использования — более одного года. | Основные средства (здания, транспорт, станки, объекты лизинга). |

| Оборотные | Имущественные ценности предприятия, которые обеспечивают хозяйственные и производственные процессы предприятия. Срок использования — до одного года. | Материальные запасы и сырье, топливо и ГСМ, товары, дебиторская задолженность и деньги. | ||

| 2 | По степени ликвидности | Абсолютно ликвидные | Имущество организации, представляющее собой готовое средство для осуществления платежей и расчетов. Не требуют реализации. | Деньги наличные, в валюте, электронные. |

| Высоколиквидные | Объекты, которые можно реализовать в кратчайшие сроки (до одного календарного месяца), причем без ощутимых финансовых потерь. | Дебиторская задолженность, финвложения краткосрочные. | ||

| Среднеликвидные | Имущественные ресурсы компании, предназначенные для реализации в срок от одного до шести месяцев без финансовых затрат и потерь. | Дебиторка, запасы готового товара (произведенной продукции), предназначенного для реализации. | ||

| Слаболиквидные | Ценности и собственность предприятия, которая может быть реализована по рыночной цене без значительных затрат (потерь). Срок реализации таких объектов велик (от полугода до 12 месяцев). | Основные средства, запасы сырья и материалов, НМА, долгосрочные финвложения. | ||

| Неликвидные | Вид АП, которые не могут быть реализованы как самостоятельные объекты, а только в группе или совокупности с другими АП. | Безнадежная дебиторка, расходы будущих периодов. | ||

| 3 | По праву собственности | Собственные | Объекты имущественных и финансовых ресурсов и ценностей, которые принадлежат исключительно экономическому субъекту. | АП, приобретенные за счет собственных средств. |

| Арендованные | Имущество и денежные средства, полученные по договорам аренды, лизинга или займа. | Арендованные или заемные объекты. | ||

| Полученные безвозмездно | Ресурсы, переданные в собственность предприятия на безвозмездной основе. | Вклады, пожертвования, целевое финансирование на безвозмездной основе. | ||

| 4 | По привлечению средств заемщиков | Инвестиционные | Инвестиционный актив — это имущественные ценности, приобретенные за счет средств, полученных по кредитным, заемным и ссудным договорам. | Например, оборудование, приобретенное в кредит. |

| 5 | По использованию финансовых инструментов | Базовые | Базовый актив — это объект, на котором основывается производный финансовый инструмент. Цена такого АП является основой для расчетов по исполнению срочного договора. | Ценные бумаги, товары, валюта. |

| По степени важности | Основные | Объекты, без которых осуществление хоздеятельности компании затруднительно или невозможно. | Здания, транспорт, оборудование, сырье. | |

| Прочие | Прочие активы — это имущественные ресурсы, которые не играют ключевой роли в деятельности предприятия. | Расходы будущих периодов, законсервированное оборудование, станки, готовые к установке, и прочее. |

Общие сведения

Терминология

В современной информационной среде встречаются два фундаментальных трактования понятия данных терминов. Во-первых, это традиционная, бухгалтерская, характеризующаяся с позиции балансовой отчетности.

И вторая — инвестиционная. Данная трактовка вошла в обиход благодаря известному бизнес-консультанту и автору мирового бестселлера «Богатый папа, бедный папа«. В своей книге, Роберт Кийосаки и повествует о том, что обретение финансовой независимости, напрямую связано с увеличением числа активов и сокращении пассивов.

Давайте разбираться. Дабы не углубляться в финансовые определения и научную терминологию — напишем просто и понятно.

Активы — деньги вам приносят. Пассивы — эти деньги у вас забирают.

Для всякого небезуспешного предприятия или финансового субъекта, очень важно соблюдать балас: активы либо должны превосходить пассивы, либо быть им равными. В противном случае, могут возникнуть убытки, или же наступить банкротство.

Виды активов и пассивов

К активам причисляются те ваши денежные вложения, которые: приносят стабильный финансовый (пассивный) доход, и (или) увеличатся в своей стоимости по истечении некоторого периода.

Активы

Активов огромное число. Как показывает практика, для большинства граждан, наиболее предпочтительны такие вложения, как:

- Банковские вклады. Деньги, положенные под проценты в надежных банках и на выгодных условиях, которые приносят инвестору прибыль. (Мы делаем вклады сейчас в 7,5% годовых в Тинькофф, если по моей ссылке вам 0,5% от вашего вклада сразу на счет- открыть вклад можете здесь)

Открыть вклад в Тинькоф Инвестициях - Акции. Дают возможность их держателю получить прибыль двумя путями. Когда вы покупаете акции, как частицу бизнеса, рассчитывая при этом, что его стоимость в будущем возрастет. А это повлечет за собой и удорожание самих акций. Или же покупка дивидендных акций. Для целей их пропорционального участия в ежегодном распределении прибыли кампании. (Я пользуюсь Тинькофф Инвестициями, если вы именно инвестируете на долгосрок, а не спекулируете, рекомендую- по моей ссылке— вам 500 рублей бонусом на счет)

Зарегистрироваться и статьи инвестором - Облигации. Эта ценная бумага может принести ее владельцу несколько вариантов прибыли: • купонный доход. Это когда кампания, выпустившая данные ценные бумаги, обязуется производить вам выплаты, по заранее определенной в договоре, годовой процентной ставке. Обычно это происходит один раз в год, максимум два. • дисконтный доход. Это разница в цене покупки и цене погашения ценной бумаги (ее номинала). Облигации можно назвать таким финансовым инструментом, который позволяет вам не только сохранить средства, но и получать по ним умеренно выраженный доход, при относительно небольших рисках. Купить облигации можно также в Тинькофф Инвестициях и вам бонусом +500 рублей по моей ссылке=>>

Открыть счет и инвестировать в облигации - Недвижимость. Такого рода инвестиции — это один из самых надежных вариантов извлечения прибыли в долгосрочной перспективе. Приобретая недвижимость, вы не только гарантируете себе стабильный приток финансов от аренды, но и сама стоимость объекта, как правило, ежегодно растет.

Я собираюсь купить большую квартиру в ипотеку и поделить на меленькие студии, тогда квартира может давать 30% годовых, но помните что нужно выбрать хорошее место.

Взять Квартиру в Ипотеку выгодно в Тинькофa Банке

*По моей ссылке, если получите ипотеку, 5% кешбек в категории Ремонт в Тинькоф банке на полгода!

Заметим! Купленная вами машина — это пассив. Но, если вы решате использовать ее не в личных целях, а для работы, к примеру, как таксист — это уже станет активом, теперь машина — источник прибыли.

- ПИФЫ. Паевые инвестиционные фонды — отлично подойдут для новичков, или для тех, кому просто лень решать, как и куда вкладывать свои средства. Вы просто передаете свои активы для управления профессионалам. А те, со своей стороны, берут с вас за эти услуги, некоторый процент.

- Данные в долг деньги. И это тоже актив. Но при условии, что вы получите с этого какую-либо выгоду (не обязательно связанную с финансами). Иначе, получим — пассив.

- Доходы от результатов собственного бизнеса.

- Активы, ежегодно увеличивающиеся в цене. Драгоценные металлы, антиквариат, предметы искусства и коллекционные предметы.

Пассивы

Пассивами считаются:

- • займы;

- • кредитные карты;

- • взятые в банке кредиты (к примеру, на приобретение путевок, техники, электроники);

- • заложенные в банке дома или квартиры;

- • бизнес, который приносит вам убытки;

- • автомобиль (потому как нуждается в обслуживании);

- • квартира или дом, в котором вы живете. Они требуют средств на оплату коммунальных платежей, ремонт. И тем более, если данное жилье куплено по ипотеке;

- • взятые деньги в долг. Даже беспроцентный займ, в любом случае, придется вернуть.

Классификация редких видов

Помимо общепринятой классификации АП, выделяют редкие виды, которые в хоздеятельности компаний встречаются довольно редко. К таковым относят:

- Информационный актив — объект, не имеющий физических свойств и характеристик, однако, имеющий высокую значимость (ценность) для фирмы. Например, базы данных, информационные порталы и прочее.

- Проблемные активы — имущество компании, которое обременено особыми условиями, препятствующими стандартной реализации. Например, наложение ареста на здание и автомобиль компании.

- Резервные активы — имущественные и финансовые ресурсы, подконтрольные государству, то есть реализация данных АП может быть произведена только с разрешения государственных структур. Например, акции крупных компаний (Сбербанк, Россельхозбанк), резервные фонды.

Риск

Доходность — это лишь одна сторона медали. Вторая сторона — это риск. Далее мы будем говорить про рыночный риск активов — иными словами это степень колебаний доходности актива. Чем больше годовые колебания доходности актива, тем больше его рыночный риск. Риск измеряется стандартным отклонением — это число, которое показывает, насколько значения доходности обычно отличаются от среднего.

Например, стандартное отклонение актива А с доходностью 5%, 8%, 4% будет 2. А у актива Б с доходностью 15%, -5%, 25% будет 15. Стандартное отклонение означает, что в 68% случаев доходность актива будет находиться в диапазоне одного стандартного отклонения. Иными словами, если доходность 8%, а стандартное отклонение 15, то в 68% случаев доходность находилась в диапазоне от -7% до +23%.

Активы с высоким стандартным отклонением считаются более рискованными, так как их будущая доходность менее предсказуема по сравнению с активами у которых низкое стандартное отклонение.

Диаграмма ниже показывает риск и доходность основных классов активов. На вертикальной оси отображается средняя арифметическая доходность, на горизонтальной — стандартное отклонение.

Банковский вклад в рублях располагается в нижнему левому углу — это наименее доходный и наименее рискованный актив.

Государственные и корпоративные облигации располагаются на диаграмме выше и правее — их доходность чуть больше, чем по вкладам, но их стандартное отклонение тоже больше.

Доллар и евро располагаются ниже и правее — они приносят меньше доходности, чем вклады и облигации, но при этом их риск больше. Поэтому с точки зрения риск/доходность это выглядит хуже рублевых вкладов и облигаций.

Недвижимость, драгметаллы и американские акции находятся примерно рядом друг с другом — их доходность больше, чем у вкладов и облигаций, но риск тоже больше.

Индекс Московской биржи располагается в правом верхнем углу — то есть является самым доходным, но и самым рискованным.

Глядя на эту диаграмму можно легко заметить закономерность — чем больше доходность актива — тем больше его риск — это одно из самых главных правил в инвестициях. Иными словами, хотите получать большую доходность — будьте готовы к большим рыночным рискам. Если не готовы рисковать — значит на высокую доходность рассчитывать не стоит. Если вам где-то предлагают высокую доходность без риска, то скорее всего вас обманывают.

Сложно ли инвестировать за рубежом?

В нашей стране возможности инвестирования пока ограничиваются покупкой российских ценных бумаг и участием в отечественных ПИФах, тогда как после открытия счета за границей вы получаете доступ к тысячам разных инвестиционных инструментов. Тем не менее немало людей до сих пор не задумывались всерьез об инвестициях за рубежом. В свое время меня изумило объяснение одного человека, почему он не вкладывает деньги за рубежом. Мой собеседник сослался на сложность этого процесса. Из дальнейшей беседы, однако, выяснилось, что он даже не пытался узнать, насколько это в действительности сложно или просто.

На деле ничего сложного здесь нет. Любое инвестирование осуществляется через зарубежного посредника, которым может быть:

- банк;

- страховая компания;

- брокерская фирма.

Для начала надо открыть счет в одной из этих организаций. Документы можно оформить в России, а затем переслать адресату почтой. После этого нужно перевести за границу деньги со своего счета в российском банке. Наконец, требуется дать распоряжение на инвестирование (например, на покупку облигаций Европейского инвестиционного банка). За помощью в подготовке документов и выборе брокера за рубежом вы можете обратиться к российским консультантам. Другой вариант – самостоятельно изучить предложения иностранных посредников в Интернете и связаться с брокером напрямую.

© Владимир Савенок, Генеральный Директор

Сформулировать цели

Вторым этапом идет целеполагание. Для этого нужно выписать все ваши цели, в идеале до конца жизни. К ним может относиться покупка нового телефона, бытовой техники, ремонт, покупка автомобиля и/или недвижимости, формирование капитала для пассивного дохода на пенсии, оплаты высшего образования ребенку и т.п. К каждой цели нужно прописать сумму, срок и валюту.

Для достижение краткосрочных целей (до года) вне зависимости от суммы лучше всего подойдут накопительные счета или депозит. Для достижения более глобальных целей разумнее использовать более сложные финансовые инструменты: облигации, акции, ETF и т.д. — в зависимости от параметров цели и вашего риск-аппетита.

Подбор финансовых инструментов

Определив склонность к риску и параметры каждой цели, можно эффективно подобрать подходящие финансовые инструменты. Если у инвестора низкая склонность к риску и/или краткосрочные цели (до трех лет), то ему подойдут консервативные финансовые инструменты с фиксированным доходом: облигации, облигационные фонды, инвестиционные фонды недвижимости, депозиты, структурные продукты с полной защитой капитала. Эти инструменты легко доступны и при этом доходны.

При умеренной склонности к риску инвестор может сочетать инструменты с фиксированной доходностью с более рискованными инструментами: акции, акционные ETF, структурные продукты с частичной защитой капитала и драгоценные металлы. Пропорция зависит от срока цели: чем она выше, тем больше можно использовать рискованных инструментов.

У инвесторов с высокой склонностью к риску могут преобладать рискованные инструменты без защиты капитала. Однако даже в этом случае при среднесрочных целях лучше иметь часть портфеля в инструментах с фиксированной доходностью.

Попытки угадывать рынок бесполезны

Многие считают, что могут угадывать, куда пойдет рынок, и пытаются зарабатывать на этом. Тысячи аналитиков и экспертов ежедневно делают прогнозы, что будет с рынком, или куда лучше вкладывать деньги в следующем году. На самом деле эти прогнозы в большинстве случаев бесполезны.

Таблица ниже демонстрирует рейтинг доходности активов за каждый год. Таблица построена следующим образом — в самом верху столбца располагается самый доходный актив, в самом низу — самый убыточный.

Как видно, активы в таблице располагаются хаотично. Тот актив, который был на первом месте в прошлом году, может быть на любом другом месте в следующем. Доходность активов по годам может сильно отличаться.

Глядя на эту таблицу, попробуйте честно ответить на вопрос — можно ли ежегодно угадывать самый доходный актив? Очевидно, что нет. Поэтому попытки угадывать, что будет с рынком, или куда лучше вкладывать деньги в следующем году, практически бесполезны.

Как должен выглядеть ваш список активов

В своих книгах я не раз приводил в качестве примера инвестиционный портфель среднестатистического американского миллионера (такое распределение личных средств я считаю образцовым):

- 20% – ценные бумаги, паи инвестиционных фондов;

- 30% – пенсионные программы (страховых компаний, пенсионных фондов);

- 20% – недвижимость;

- 20% – бизнес;

- 10% – другие активы.

Также замечу, что миллионеры постоянно расширяют свои инвестиционные портфели. В инвестиции направляется не менее 20% дохода. Если реальных активов у вас не так много, я советую создавать новые, регулярно инвестируя часть своего дохода. Для начала можно открыть обычный банковский депозит. Главное – спрятать от себя деньги, которые вы решили инвестировать.

Составить план и придерживаться его

Используя эту информацию, можно составить некую дорожную карту, которая поможет в дальнейшем придерживаться целей. Это даст понимание в каждый момент времени о том, какую часть дохода и с какой периодичность откладывать, как часто пополнять брокерский счет, а также какие инструменты и в какой пропорции покупать.

С периодичностью раз в полгода лучше пересматривать свои цели, оценивать, удается ли придерживаться плана и при необходимости корректировать его, ведь жизненные обстоятельства меняются, и, вероятно, через год у вас будет больше возможности откладывать.

Личное финансовое планирование — это залог вашего спокойствия и благополучия. Придерживаясь плана, вы будете уверены в будущем дне и сможете значительно улучшить качество жизни. Нужно всего лишь быть дисциплинированным, вести бюджет, планомерно откладывать, и уже очень скоро вы начнете достигать своих целей.

Фото на обложке: StockStyle/shutterstock.com