Формула расчета средневзвешенной стоимости капитала

Суть WACC заключается в оценке стоимости (доходности) собственного и заемного капитала компании. В собственный капитал входят: уставной капитал, резервный капитал, добавочный капитала и нераспределенной прибыли. Уставной капитал -это капитал внесенный учредителями. Резервный капитал – это денежные средства предназначенные для покрытия убытков и потерь. Добавочный капитал – это денежные средства полученные в результате переоценки имущества. Нераспределенная прибыль – это денежные средства полученные после вычета всех выплат и налогов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета средневзвешенной стоимости капитала WACC следующая:

где: re – доходность собственного капитала организации;

rd — доходность заемного капитала организации;

E/V, D/V – доля собственного и заемного капитала в структуре капитала компании. Сумма собственного и заемного капитала формирует капитал компании (V=E+D);

t – процентная ставка налога на прибыль.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Оценка средневзвешенной стоимости капитала инвестиционного проекта

В процессе любой коммерческой деятельности часто приходится сталкиваться с проблемой поиска источников финансирования для восполнения недостатка в оборотном капитале или реализации какого-либо инвестиционного проекта.

Привлечение любого источника для финансирования инвестиций, в том числе собственных средств, является платным.

Величина платы за привлечение любого источника финансирования инвестиций называется ценой капитала (СС), которая выражается в процентах.

Например, если предприятие привлекает какой- либо источник на финансирование инвестиций в сумме 20 млн руб., а цена этого источника составляет 15%, значит, предприятие должно дополнительно заплатить 3 млн руб. (20· 15 = 3).

В процессе инвестиционного планирования цена капитала должна быть определена в связи с тем, что:

1) формирование оптимальной структуры финансирования инвестиционного проекта, а также планирование бюджета капитальных вложений базируются на использовании категории «цена капитала»;

2) выбор между различными методами и источниками финансирования инвестиционных проектов основывается на сопоставлении пены капитала;

3) цена капитала используется в качестве ставки дисконтирования при осуществлении экономического обоснования инвестиций.

Определение цены капитала связано с расчетом цены отдельных его компонентов (источников финансирования): собственных, привлеченных и заемных средств.

Цена некоторых источников финансирования капитала (инвестиций) предприятия может быть явной и неявной (скрытой). Явной является та цена, которая рассчитывается сопоставлением расходов, генерируемых источником (процент, дивиденды и др.), с общей суммой источника. Выделение неявной стоимости источника связано с понятием «альтернативная стоимость» (вмененные издержки). Вмененные издержки — это возможности, упущенные в результате использования денежных средств каким-либо одним способом вместо других возможных способов.

Рассмотрим существующие подходы к определению цены основных компонентов капитала.

Цена собственных средств предприятия. Относительно цены собственных средств существует две точки зрения. Первая состоит в том, что собственные средства являются бесплатным источником. Сторонники же второй точки зрения считают, что хотя использование собственных средств и не предполагает никаких явных выплат (таких, как процент или дивиденд), они все-таки имеют свою цену.

В теории вторая точка зрения является наиболее распространенной, на практике же редко прибегают к определению стоимости собственных средств.

Рассмотрим, что определяет цену собственных средств.

Цена источника «нераспределенная прибыль». К определению цены нераспределенной прибыли выделяют два подхода, основывающихся на альтернативных затратах.

Первый подход основан на следующих предположениях:

а) целью деятельности любого предприятия является максимизация благосостояния своих акционеров;

б) финансовые рынки совершенны и экономически эффективны, а действия акционеров рациональны;

в) акции анализируемого предприятия должны котироваться на бирже.

В рамках данного подхода ценой капитала, формируемого за счет нераспределенной прибыли, является доходность, которую требуют акционеры от обыкновенных акций хозяйствующего субъекта (rс).

Предприятие может либо выплатить полученную прибыль в качестве дивидендов, либо инвестировать ее на развитие производства. Если прибыль инвестирована, то альтернативные затраты ее использования будут определяться следующим образом: акционеры могли бы получить эту прибыль в качестве дивидендов и далее вложить ее в какие-либо ценные бумаги, на депозит в банке и т.п. Поэтому доходность от использования нераспределенной прибыли на развитие производства, как минимум, должна быть равна доходности, которую могут получить акционеры от альтернативных инвестиций с эквивалентным риском, ее величина будет соответствовать rе. Поэтому, если предприятие не может инвестировать нераспределенную прибыль так, чтобы получить доходность, большую чем rе, то ему следует выплатить эти доходы своим акционерам, чтобы те сами инвестировали эти средства в различные активы, обеспечивающие ге.

Оценить доходность, которую требуют акционеры от обыкновенных акций (ге), можно, используя две модели:

1) оценки доходности финансовых активов (САРМ);

2) дисконтированного денежного потока.

Данные методы достаточно хорошо описаны в учебной литературе.

Второй подход применим в отношении предприятий любой организационно-правовой формы. Стоимость нераспределенной прибыли как источника финансирования инвестиций в рамках этого подхода устанавливается исходя из доходности альтернативных вложений. Для определения цены нераспределенной прибыли необходимо проанализировать все альтернативные возможности ее использования. Эти возможности могут состоять из приобретения ценных бумаг, помещения средств на депозит в банке и др. Далее, из существующих альтернатив выбирают ту, у которой наивысшая доходность. Доходность этой альтернативы и будет цспой нераспределенной прибыли как источника финансирования инвестиций. Необходимо отметить, что цена нераспределенной прибыли (доходность альтернативного вложения) не должна превышать доходности от инвестирования, в противном случае реализация анализируемого инвестиционного проекта нецелесообразна, целесообразной же будет реализация альтернативного вложения.

Такой подход отличается относительной простотой его применения на практике. Он может быть использован и для определения цены капитана такого источника инвестиций, как амортизационные отчисления.

В общем виде цена отдельного источника финансирования инвестиций вычисляется по формуле

Определение цены каждого конкретного источника финансирования инвестиций имеет свои особенности.

В упрощенном варианте цену долгосрочного банковского кредита можно рассчитать по следующей формуле:

Если вся сумма процентов, выплачиваемых по банковскому кредиту, относится в уменьшение налогооблагаемой прибыли, то цена долгосрочного банковского кредита может быть найдена из выражения

где СП — годовая ставка процента, выплачиваемая по кредитному договору; Нп — ставка налога на прибыль, доли единиц.

Если же проценты по банковскому кредиту не уменьшают налогооблагаемую прибыль предприятия, цена банковского кредита будет равна годовой ставке процента.

Цена капитала при дополнительной эмиссии акций может быть определена из выражения

Аналогичным образом можно рассчитать цену инвестиционных ресурсов, мобилизованных посредством эмиссии купонных облигаций:

Обычно реализация крупного инвестиционного проекта осуществляется не из одного, а из нескольких источников финансирования. В этом случае необходимо определить цену каждого из них, а затем средневзвешенную цену капитала из всех источников.

Средневзвешенная цена капитала

где СCi — цена капитала i-го источника финансирования инвестиций; di — доля i-го источника финансирования инвестиций в их общей величине.

Пример. Для реализации инвестиционного проекта требуется 80 млн руб., из которых 20 млн руб. было профинансировано за счет собственных средств, 32 млн руб. — за счет получения долгосрочного кредита, остальная сумма (28 млн руб.) получена за счет дополнительной эмиссии акций. Цена привлекаемых индивидуальных источников финансирования инвестиций составляет: собственного капитала — 12%; долгосрочного кредита — 18%; дополнительной эмиссии акций — 15%.

Определить средневзвешенную цену капитала.

Решение. 1. Рассчитаем долю каждого источника финансирования инвестиций в общей сумме средств, необходимых для реализации инвестиционного проекта.

Доля собственных средств

20 / 80 = 0,25.

Доля долгосрочного кредита

32 / 80 = 0,4.

Доля средств, полученных за счет дополнительной эмиссии акций

28 / 80 = 0,35.

2. Вычислим средневзвешенную цену капитала, %:

ССср.взв = 0,25 · 12 + 0,4 · 18 + 0,35 · 15 = 3 + 7,2 + 5,25 = 15,45.

Определение цены отдельного источника финансирования и средневзвешенной цены капитала необходимо, прежде всего, в целях:

o формирования оптимальной структуры по источникам финансирования инвестиционного проекта;

o выбора наиболее дешевого и надежного источника финансирования инвестиций;

o использования цены капитала в отдельных случаях в качестве ставки дисконтирования при экономическом обосновании инвестиционного проекта;

o экономического обоснования инвестиционного проекта.

Показатель средневзвешенной цены капитала выполняет ряд важнейших функций.

Во-первых, он может использоваться на предприятии для оценки эффективности различных предлагаемых инвестиционных проектов. Этот показатель показывает нижнюю границу доходности проекта. При оценке эффективности псе проекты ранжируются по уровню доходности, а к реализации должны приниматься те, которые обеспечивают доходность, превышающую средневзвешенную цену капитала.

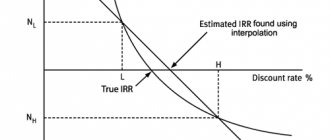

Во-вторых, при экономическом обосновании инвестиционных проектов необходимо сопоставить внутреннюю норму доходности (ВНД) со средневзвешенной ценой капитала (ССср.взв).

Правило. Если ВНД (IRR) > ССср.взв — проект следует принять к реализации. ВНД (IRR) < ССср.взв — проект не выгоден. ВНД (IRR) = ССср.взв — решение принимает инвестор. Здесь IRR — обозначение внутренней нормы доходности по зарубежной методике.

В-третьих, средневзвешенная цена капитала как показатель используется для оценки структуры капитала и ее оптимизации.

Оптимальной считается такая структура капитала, которая обеспечивает минимальные затраты на обслуживание авансированного капитала и определяется по варианту с минимальной средней ценой капитала.

Направления применения средневзвешенной стоимости капитала

Модель WACC используется в инвестиционном анализе как ставка дисконтирования в расчетах показателей эффективности инвестиционного проекта: NPV, DPP, IP. (⊕ 6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI)

В стратегическом управлении для оценки динамики изменения стоимости организации. Для этого WACC сопоставляется с рентабельностью активов (ROA). Если WACC>ROA, то экономическая добавленная стоимость (EVA) уменьшается и компания “теряет” стоимость. Если WACC

| Индикатор | Пояснение | Стоимость компании |

| WACC>ROA | Компания развивается и увеличивает свою стоимость | EVA ↑ |

| WACC | Затраты на капитал превышают эффективность управления, стоимость компании уменьшается | EVA ↓ |

В оценке сделок слияния и поглощения М&А. Для этого WACC компании после слияния сравнивают с суммой WACC всех компаний до объединения.

В оценке бизнеса, как ставка дисконтирования в оценке ключевых показателей бизнес плана.

Применения модели WACC можно разбить на два направления: для оценки ставки дисконтирования и для оценки эффективности управления капиталом компании. Более подробно про методы расчета ставки дисконтирования читайте в статье: → 10 методов расчета ставки дисконтирования.

Сложности применения метода WACC на практике

Рассмотрим основные проблемы использования подхода оценки средневзвешенной цены капитала:

- Сложность оценки ожидаемой доходности собственного капитала (Re). Так как существует множество способов ее оценки (прогнозирования), результаты могут сильно варьироваться.

- Невозможность рассчитать значения WACC для убыточных компаний или находящихся в стадии банкротства.

- Сложности применения метода WACC для оценки цены капитала стартапов и венчурных проектов. Так как компания еще не имеет устойчивых денежных поступлений и прибыли, сложно прогнозировать доходность собственного капитала. Для решения данной проблемы разработаны экспертные и бальные методы оценки.

Методы расчета доходности собственного капитала

Самым сложным в расчете показателя WACC является расчет доходности собственного капитала (Re). Существует множество различных подходов в оценке. В таблице ниже рассмотрены ключевые модели оценки результативности собственного капитала и направления их применения ↓

| Методы и модели | Направления применения |

| Модель Шарпа (CAPM) и ее модификации: · MCAPM · Модель Фамы и Френча · Модель Кархарта | Применяется для оценки доходности собственного капитала для компаний имеющих эмиссии обыкновенных акций на фондовом рынке |

| Модель Гордона (модель дивидендов постоянного роста) | Применяется для компаний имеющих выпуски обыкновенных акций с дивидендными выплатами |

| На основе рентабельности капитала | Применяется для компаний, не имеющих выпусков акций на фондовом рынке, но с открытой финансовой отчетностью (например для ЗАО) |

| На основе премии за риск | Применяется для оценки эффективности собственного капитала стартапов и венчурных бизнесов |

Пример №1. Расчет WACC в Excel на основе модели CAPM

Для корректного расчета доходности собственного капитала в модели WACC с помощью модели оценки капитальных активов (CAPM или модель Шарпа) необходимо наличие эмиссии обыкновенных акций на фондовом рынке (ММВБ или РТС), другими словами акции должны иметь достаточно волатильные котировки на рынке. Более подробно про расчет по модели CAPM читайте в статье: → Модель оценки капитальных активов – CAPM (У. Шарпа) в Excel.

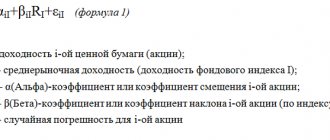

Стоимость акционерного (собственного) капитала организации рассчитывается по модели CAPM по формуле:

где:

r – ожидаемая доходность собственного капитала компании;

rf – доходность по безрисковому активу;

rm – доходность рыночного индекса;

β – коэффициент бета (чувствительность изменения доходности акции к изменению доходности индекса рынка);

σim – стандартное отклонение изменения доходности акции от изменения доходности рыночного индекса;

σ2m – дисперсия доходности рыночного индекса.

Доходность по безрисковому активу (Rf) может быть взята как доходность государственных облигаций ОФЗ. Данные доходности облигаций можно посмотреть на сайте rusbonds.ru. Для расчета мы будем использовать купонный доход 6,2%. На рисунке ниже показана карточка облигаций ОФЗ-ПД ⇓

Среднерыночная доходность (Rm) представляет собой среднюю доходность рыночного индекса РТС или ММВБ (на сайте Московской биржи → Посмотреть архив данных индекса). Нами был взята доходность в размере 7%.

Коэффициент бета показывает чувствительность и направленность изменения доходности акции к доходности рынка. Данный показатель рассчитывается на основе доходностей индекса и акции. Более подробно про расчет коэффициента бета читайте в статье: → Расчет коэффициента бета в Excel. В нашем примере коэффициент бета равен 1.5, что означает высокую изменчивость акции по отношению к рынку. Формула расчета стоимости собственного (акционерного) капитала следующая:

Стоимость собственного капитала = B7+B9*(B8-B7)

Стоимость заемного капитала (Rd) – представляет собой плату за пользованием заемными денежными средствами. Данное значение мы можем получить на основе баланса компании, пример расчета данных значений разобран ниже. Процентная ставка налога на прибыль составляет 20%. Ставка налога на прибыль может меняться в зависимости от вида деятельности компании.

Различные ставки налога на прибыль

Вес акционерного и заемного капитала были в примере взяты за 80 и 20% соответственно. Формула расчета WACC следующая:

WACC = B6*B12+(1-B11)*B13*B10

Выкуп акций по оферте. Что нужно знать

В некоторых ситуациях акционеры компании могут получить предложение о выкупе их акций. Покупателем может быть сама компания или другой крупный акционер. Такое предложение обычно называют оферта, а саму процедуру — выкуп.

Публикуется оферта на сайте самой компании или на специальном сайте раскрытия корпоративной информации. Предложение о выкупе адресуется широкому кругу акционеров, любой из них может поучаствовать, предъявив свои акции и получив за них денежные средства или иные ценные бумаги. Если инвестор не хочет участвовать в предложении, то он может просто проигнорировать это сообщение. Но в любом случае сам факт выставления оферты может повлиять на рыночные котировки.

Рядовому частному инвестору выкуп может принести как прибыль, так и убытки. Чтобы избежать нежелательных рисков или вовремя разглядеть прибыльные возможности стоит подробнее разобраться с тем, в каких случаях возможен выкуп и по какой цене может проходить.

В каких случаях можно претендовать на выкуп акций компанией

Подробно случаи, когда акционеры имеют права требовать выкупа акций компанией, перечислены в ст. 75 закона об акционерных обществах.

Акционеры, владельцы голосующих акций, имеют право на выкуп после принятия общим собранием акционеров (ОСА) публичного акционерного общества (ПАО) решения о:

- Реорганизации;

- Одобрении крупной сделки объемом более 50% от балансовой стоимости активов;

- Внесении в устав изменений и дополнений, ограничивающих права акционеров;

- Отказе от статуса публичной компании;

- Делистинге (акции компании перестают торговаться на бирже).

Во всех этих случаях акционеры имеют право требовать выкупа принадлежащих им акций, если они голосовали против принятого решения или не принимали участия в голосовании.

Если инвестор видит предпосылки к тому, что какой-либо из вышеперечисленных вопросов может быть вынесен на ОСА, то это повод оценить вероятность предложения о выкупе и его влияние на доходность инвестиций. Определяющим фактором здесь может быть цена.

Цена выкупа определяется советом директоров компании. При этом цена должна быть не ниже, чем:

- Рыночная стоимость, определенная оценочной компанией без учета ее изменения из-за действий общества, повлекших возникновение права требования оценки и выкупа акций.

- Средневзвешенная цена акций на организованных торгах за 6 месяцев, предшествующих дате принятия решения о проведении ОСА, голосование на котором повлекло возникновение права на выкуп.

Методология оценочных компаний остается для миноритарных акционеров «черным ящиком» и для предсказания нижней границы выкупа на практике можно использовать лишь средневзвешенную цену акций на торгах за 6 месяцев.

Стоит отметить, что до 26 апреля 2021 г. средневзвешенная цена торгов использовалась в качестве ориентира только в случае делистинга или отказа от статуса публичного общества. Во всех остальных случаях компании могли руководствоваться исключительно мнением оценщика.

Пример 1. В октябре 2021 г. наблюдательный совет банка ВТБ вынес на рассмотрение ОСА вопрос о реорганизации в форме присоединения банка ВТБ 24. Цена выкупа, определенная независимым оценщиком, составила 3,8 коп. за акцию, что означало дисконт около 38% к рыночной цене 6,1 коп. Если бы тогда действовала нынешняя редакция закона, то цена выкупа должна была быть не ниже средневзвешенной цены торгов за 6 месяцев, которая на тот момент составляла 6,36 коп за акцию.

Пример 2. В августе 2021 г. совет директоров Лензолото вынес на рассмотрение ОСА вопрос о продаже 100% своего основного актива «ЗДК Лензолото» материнской компании Полюс. Сделка затронула более 50% от стоимости активов компании, поэтому акционерам, не согласным с ней, было направлено предложение о выкупе. Цена выкупа, определенная как наибольшая из двух возможных оценок, составила 19 567 руб. за обыкновенную акцию (премия к рынку около 10%). За привилегированную акцию компания предложила 3 607 руб. (дисконт к рынку около 33%).

Пример Лензолото наглядно демонстрирует ряд нюансов. Во-первых, согласно п. 5 ст. 76 ФЗ «Об акционерных обществах», общая сумма средств, направляемых компанией на выкуп акций, не может превышать 10% стоимости чистых ее активов на дату принятия решения, которое повлекло возникновение у акционеров такого права.

Во-вторых, в общем случае право на выкуп возникает только у владельцев голосующих акций. Для того чтобы понять, на что могут рассчитывать владельцы привилегированных акций, необходимо детально разобраться с конкретным кейсом, а также сопоставить его с тонкостями законодательства и судебной практикой, что выходит за рамки данного материала.

В случае с акциями Лензолото владельцам привилегированных акций было предложено продать или конвертировать свои бумаги исходя из оценки, предполагающей дисконт 7% к средневзвешенной цене торгов за 6 месяцев до публикации сообщения.

В каких случаях можно претендовать на выкуп акций другими акционерами

Миноритарный акционер может рассчитывать на выкуп акций другим акционером в том случае, если:

1. Акционер, желающий приобрести более 30% акций компании, направил добровольное предложение о выкупе. Цена выкупа определяется покупателем. Как правило, покупатель предлагает премию к рыночной цене, поскольку в противном случае у остальных акционеров нет мотивации продавать ему свои бумаги.

Обычно в таком выкупе заинтересованы мажоритарии, которые планируют консолидировать крупную долю в компании вплоть до полного контроля с последующим делистингом. На практике предложение обычно поступает от дочернего предприятия компании, на баланс которого будут выкупаться акции.

Пример 3. Компания ТМК в 2021 г. осуществила выкуп 230 млн акций (22,3% от размещенных акций) в рамках добровольного предложения. Акции выкупались на баланс 100% дочки «Волжский трубопроводный завод». Цена выкупа 61 руб. за акцию в момент публикации новости включала премию около 30% к рыночной цене, поэтому котировки резко подскочили. В сентябре ТМК сделала еще одно предложение о выкупе акций по той же цене. В его рамках может быть выкуплен оставшийся объем free-float. Компания не объявляла о планах об уходе с Московской биржи, однако можно предположить, что, в случае падения доли бумаг в свободном обращении ниже 5%, оставшиеся бумаги могут быть выкуплены принудительно, и компания станет частной.

2. Акционер (с учетом всех аффилированных лиц), который в ходе последней сделки стал владельцем более 30%, 50% или 75% акций компании обязан направить обязательное предложение о выкупе остальным акционерам по цене не ниже, чем наибольшая цена, по которой он приобретал акции в течение последних 6 месяцев.

Цена выкупа также не может быть ниже средневзвешенной цены на организованных торгах за последние 6 месяцев или рыночной цены, определенной оценщиком.

Описанное правило призвано защитить интересы миноритариев в тех случаях, когда отдельный крупный акционер усиливает свое влияние на принятие корпоративных решений. Те акционеры, кто считает, что потенциальная доходность акций из-за этого снизится, могут воспользоваться правом продать акции и получить за них справедливую компенсацию.

Пример 4. В апреле 2021 г. Севергрупп выкупила 42% компании Лента у Luna inc и ЕБРР по цене $3,6 за ГДР ($18 за акцию). Так как Севергрупп стала владельцем более 30%, у нее появилось обязательство направить другим акционерам Ленты обязательное предложение о выкупе их акций по аналогичной цене. Цена предполагала премию к рынку около 6,5%. В результате этой оферты Севергрупп консолидировала более 78% акций ритейлера.

Однако на практике это правило не всегда позволяет в полной мере защитить интересы миноритарных держателей. В простейшем случае, покупатель может намеренно нарастить свою долю лишь до пограничных значений 29%, 49% или 74%.

Пример 5. В феврале 2021 г. стало известно, что ВТБ выкупит большую часть пакета основателя Магнита Сергея Галицкого по цене 4,661 руб. за акцию (дисконт к рынку около 3,9%). Пакет Галицкого составлял около 32%, но ВТБ купил только 29%, и у остальных акционеров не возникло права на выкуп, несмотря на фактическую смену стратегического инвестора. Если бы ВТБ перешел порог 30%, то акционеры имели бы право предъявить свои акции к выкупу по цене не ниже, чем средневзвешенная цена за 6 месяцев — около 6675 руб., или на 37% выше рыночной цены на момент публикации.

Также законом предусмотрены еще некоторые ограничения на применение данного правила, о которых стоит помнить. Право на выкуп не возникает в случаях, когда порог 30%, 50% и 75% был преодолен посредством:

- Приобретения акций на основании ранее направленного добровольного предложения о приобретении всех акций компании или обязательного предложения;

- Приобретения акций у аффилированного лица;

- Погашения части акций публичным обществом;

- Приобретения акций в ходе реализации преимущественного права на выкуп допэмиссии;

- В некоторых случаях, когда речь идет об имуществе госкорпораций, стратегических предприятий, а также федеральной и муниципальной собственности

Подробнее об исключениях можно прочесть в п. 8 ст. 84.2 ФЗ «Об акционерных обществах».

Пример 6. В феврале 2021 г. был разработан законопроект, согласно которому Правительство выкупит контрольный пакет в Сбербанке у Банка России и разместит на балансе Фонда национального благосостояния (ФНБ). Так как покупатель и продавец, по сути, аффилированные лица, право на выкуп не возникало. Но в качестве дружественного жеста предполагалось сделать исключение и выставить инвесторам оферту. Причем оферту должен был выставить не покупатель, а продавец. Однако из-за эпидемии коронавируса котировки акций Сбербанка серьезно упали, что повысило вероятность предъявления к выкупу слишком большого количества бумаг. В марте 2020 г. было принято решение заменить оферту на акционерное соглашение. 3. Акционер (с учетом всех аффилированных лиц), который в ходе последней сделки стал владельцем более 95% акций. В данном случае выкуп может быть инициирован как миноритариями, так и самим акционером.

Обязательное предложение о выкупе покупатель обязан направить остальным акционерам в том случае, если последние предъявили ему такое требование в течение 6 месяцев со дня получения уведомления о таком праве. Цена выкупа должна быть не ниже:

- Цены, по которой такие ценные бумаги приобретались;

- Наибольшей цены, по которой покупатель (или его аффилированные лица) приобрел либо обязался приобрести эти ценные бумаги после истечения срока принятия добровольного или обязательного предложения, в результате которого он стал владельцем более 95% акций компании.

Принудительный выкуп может быть осуществлен по инициативе самого покупателя, если он хочет консолидировать в своих руках 100% компании. Такое право у него есть в том случае, если порог в 95% был преодолен путем покупки не менее 10% в ходе добровольного или обязательного предложения.

Требование о принудительном выкупе должно быть направлено миноритариям в течение 6 месяцев с момента истечения срока добровольного или обязательного предложения, в ходе которого он стал владельцем более 95%.

Цена выкупа должна быть не ниже:

- Рыночной стоимости, определенной оценщиком;

- Цены, по которой акции приобретались на основании добровольного или обязательного предложения, в результате которого покупатель стал владельцем более 95%;

- Наибольшей цены, по которой покупатель (или его аффилированные лица) приобрел либо обязался приобрести эти ценные бумаги после истечения срока принятия добровольного или обязательного предложения, в результате которого стал владельцем более 95% акций компании.

При этом оплата выкупаемых ценных бумаг может быть осуществлена только деньгами.

Пример 7. В 2021 г. прошел принудительный выкуп акций Уралкалия. Одна из компаний, входящая в группу лиц, которой принадлежало более 95% в компании, в декабре 2021 г. продала, а в июне 2021 г. выкупила обратно в ходе добровольного предложения пакет 10,18% акций у структуры Сбербанка. Цена продажи не раскрывалась, цена покупки составила 89,3 руб. за акцию. В августе был объявлен принудительный выкуп по цене 120 руб. за акцию (премия около 20% к рынку), которая была определена оценщиком.

Пример 8. В апреле 2021 г. принудительный выкуп объявил Мегафон, после чего акции были делистингованы с Московской биржи. Цена акций была определена на уровне 659,26 руб. за акцию, что соответствует цене предыдущего предложения, в ходе которого было выкуплено 20,36% акций на баланс дочернего предприятия «Мегафон-Финанс».

БКС Мир инвестиций

Расчет WACC для компаний ЗАО

В одном из этапов расчета средневзвешенной цены капитала необходимо рассчитать прогнозируемую доходность собственного капитала (Re), которая, как правило, рассчитывается с помощью модели CAPM. Для корректного применения данной модели необходимо наличие торгуемых на рынке обыкновенных акций. Так как компании ЗАО не имеют публичных эмиссии акций, то оценить доходность капитала рыночным способом невозможно. Поэтому доходность собственного капитала может быть оценена на основе финансовой отчетности – коэффициента ROE (рентабельность собственного капитала). Данный показатель отражает какую норму прибыли создает собственный капитал компании. В результате Re = ROE

Формула расчета WACC будет модифицирована.

Planwrld.ru

Собрал калькулятор для усреднения акций, вычисления средней стоимости ордеров(позиций) и просчёта возможной прибыли. С помощью данного калькулятора можно складывать все свои ордера, для просчета средней цены

- Калькулятор усреднения акций

- Как пользоваться калькулятором

- Пример просчёта средней цены актива

- Пример просчёта возможной прибыли по сделки

Калькулятор усреднения стоимости акций и монет

| Цена | Количество | Потрачено | Стоимость | Профит | Процент |

Курс на сегодня

Если вам интересна криптовалюта, обязательно заходите на мой Telegram канал. Там я публикую интересные сценарии поведения рынка. Где и куда лучше зайти, когда выйти. Очень полезно, а главное бесплатно!

Если вам не понятно как работает калькулятор или же вы хотите какой-то дополнительный функционал, пишите в комментарии. Сам калькулятор можно разделить условно на две части. Первая считает среднюю стоимость ордера (средняя цена монеты или акции на бирже). Вторая — это дополнительная часть калькулятора, она считает прибыль в деньгах и процентах.

Средняя стоимость ордера

Здесь нас интересует три первых столбца. Я добавил места под 5 ордеров, пользоваться сразу всеми необязательно.

Цена — в этом столбце указываем цены монет или акций(любых активов) на момент их покупки на бирже. И на против каждой цены указываем их количество.

Потрачено — калькулятор считает сколько вы потратили, перемножая количество монет на их стоимость (на момент покупки). Всё считается по строкам, а последняя(«жирная») выводит общий итог.

Расчёт прибыли по монетам

Эта часть калькулятора будет правильно работать при условии того, что вы указали «курс на данный момент» в поле под таблицей.

Стоимость — показывает стоимость ваших монет на данный момент.

Профит — показывает разницу между затратой и стоимостью на сегодня. Либо профит либо лосс.

Процент — тот же профит, только в процентах.

Пример просчёта средней цены актива

Вы используете сервисы портфолио в своей торговле? Я использую Cryptocompare.com и предлагаю рассмотреть следующую ситуацию в нём, возможно через подобное вы уже проходили. Возьмем в пример XRP, допустим мы решили взять его на предположительной коррекции. Цена спустилась до 0,61$ и мы покупаем 10 000 монет. Затем цена спускается до 0,6$ и мы решаемся взять ещё 8000 монет. Но рынок не успокаивается и наши ордера начинаю приносить нам убытки. После чего мы пробуем еще раз закупится по цене 0,55$. На графике это будет выглядеть так:

В итоге мы имеем три отработанных ордера, два из которых находятся в просадке, именно нат нам показывает сервис Cryptocompare.com

Визуально мы конечно видим, что ситуация в целом положительна и по нашей общей капе мы в прибыли. Те кто не пользуются сервисами портфолио и ориентируются в ордерах только на бинансе, при большом их количестве картина может быть не понятна. Но как же нам просчитать среднюю цену по всем ордерам и понять в прибыли ли мы находимся. Тут нам на помощь и приходит калькулятор

Пример просчёта возможной прибыли по сделки

Чуть позже дополню…. + сделаю видео чтобы было понятно, в котором приведу более интересные примеры. Например как можно использовать данный калькулятор совершенно в другой сфере.

Если вам интересна криптовалюта, обязательно заходите на мой Telegram канал. Там я публикую интересные сценарии поведения рынка. Где и куда лучше зайти, когда выйти. Очень полезно, а главное бесплатно!

Пример №2. Расчет WACC по балансу в Excel

Разберем пример расчета WACC по балансу организации. Данный подход применяется когда компания не имеет эмиссии обыкновенных акций на фондовом рынке или они низковолатильны, что не позволяет на основе рыночного подхода оценить доходность (эффективность) капитала компании.

Оценку будем проводить на основе баланса ОАО КАМАЗ. Несмотря на то что данная компания имеет обыкновенные акции их волатильность на рынке слишком слабая, чтобы можно было адекватно оценить доходность собственного капитала по модели CAPM.

Баланс организации можно скачать с официального сайта или → . Первый параметр формулы – стоимость собственного капитала, которая будет рассчитываться как рентабельность собственного капитала организации. Формула расчета следующая:

Чистая прибыль отражается в строке 2400 в отчете о финансовых результатах, размер собственного капитала в строке 1300 бухгалтерского баланса. Вносим данные в Excel.

Стоимость собственного капитала = B6/B7

На следующем этапе необходимо рассчитать стоимость заемного капитала, которая представляет собой плату за пользование заемными средствами, другими словами процент который организация платит за привлеченные денежные средства. Проценты уплаченные на конец отчетного года представлены в строке 2330 бухгалтерского баланса, величина заемного капитала представляет собой сумму долгосрочных и краткосрочных обязательств (строка 1400 + строк 1500) в отчете о финансовых результатах. Формула расчета стоимости заемного капитала следующая:

Стоимость заемного капитала =B9/B10

На следующем этапе вносим значения процентной ставки налога. Размер налога на прибыль составляет 20%. Для расчета долей собственного и заемного капитала необходимо применить уже имеющие данные и формулы:

Вес собственного капитала = B7/(B7+B10)

Вес заемного капитала = B10/(B7+B10)

WACC = B5*B12+(1-B11)*B13*B8

Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию

Утверждены приказом Минфина РФ от 21.03.2000 №29н.

I. Общие положения

- Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина РФ от 6.07.1999 №43н (по заключению Минюста РФ от 6.08.1999 №6417-ПК указанный документ не нуждается в государственной регистрации), предусмотрено раскрытие в бухгалтерской отчетности информации о прибыли, приходящейся на одну акцию.

Настоящие Методические рекомендации применяются для формирования информации о прибыли, приходящейся на одну акцию акционерного общества.

- Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в двух величинах: базовой прибыли (убытка) на акцию, которая отражает часть прибыли (убытка) отчетного периода, причитающейся акционерам — владельцам обыкновенных акций, и прибыли (убытка) на акцию, которая отражает возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в последующем отчетном периоде (далее — разводненная прибыль (убыток) на акцию).

II. Базовая прибыль (убыток) на акцию

- Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

- Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период.

При исчислении базовой прибыли (убытка) отчетного периода не учитываются дивиденды по привилегированным акциям, в том числе по кумулятивным, за предыдущие отчетные периоды, которые были выплачены или объявлены в течение отчетного периода.

- Средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода, определяется путем суммирования количества обыкновенных акций, находящихся в обращении на первое число каждого календарного месяца отчетного периода, и деления полученной суммы на число календарных месяцев в отчетном периоде.

Обыкновенные акции включаются в расчет их средневзвешенного количества с момента возникновения прав на обыкновенные акции у их первых владельцев, за исключением случаев, предусмотренных в пункте 7 настоящих Методических рекомендаций.

Для расчета средневзвешенного количества обыкновенных акций, находящихся в обращении, используются данные реестра акционеров общества на первое число каждого календарного месяца отчетного периода.

Пример 1.

В 2000 г. в акционерном обществе «X» имело место следующее движение обыкновенных акций:

| Дата | Размещение (количество дополнительных акций, оплаченных денежными средствами) | Выкуп (приобретение) (кол-во выкупленных (приобретенных) акций у акционеров) | Обыкновенные акции, находящиеся в обращении (количество) |

| 01.01. | 1000 | ||

| 01.04. | 800 | 1800 | |

| 01.10. | 400 | 1400 | |

| Итого 31.12. | 800 | 400 | 1400 |

Средневзвешенное количество обыкновенных акций, находящихся в обращении:

(1000 х 3 + 1800 х 6 + 1400 х 3) : 12 = 1500, или (1000 х 12 + 800 х 9 – 400 х 3) : 12 = 1500

- Данные о средневзвешенном количестве обыкновенных акций, находящихся в обращении, корректируются в случаях:

- а) размещения акционерным обществом обыкновенных акций без их оплаты, не влияющего на распределение прибыли между акционерами, в соответствии с пунктом 7 настоящих Методических рекомендаций;

- б) размещения дополнительных обыкновенных акций по цене ниже рыночной стоимости в соответствии с пунктом 8 настоящих Методических рекомендаций.

В целях настоящих Методических рекомендаций рыночная стоимость ценных бумаг определяется в соответствии с Федеральным законом от 26.11.1995 №208-ФЗ «Об акционерных обществах» (Собрание законодательства РФ, 1996, №1, ст. 1).

- При размещении акционерным обществом обыкновенных акций без оплаты путем распределения их среди акционеров общества каждому акционеру — владельцу обыкновенных акций распределяется целое число обыкновенных акций, пропорциональное числу принадлежавших ему обыкновенных акций. К указанному виду размещения относятся дробление и консолидация обыкновенных акций, в том числе выпуск дополнительных акций в пределах сумм дооценки основных средств, направленных на увеличение уставного капитала.

Для целей обеспечения сравнимости средневзвешенного количества обыкновенных акций, находящихся в обращении на начало и конец отчетного периода, обыкновенные акции считаются размещенными на начало отчетного периода. При этом количество обыкновенных акций, находящихся в обращении до даты указанного размещения, при расчете их средневзвешенного количества увеличивается (уменьшается) в той же пропорции, в какой они были увеличены (уменьшены) в результате указанного размещения.

Пример 2.

В 2000 г. акционерное общество «X» проводит размещение дополнительных обыкновенных акций путем распределения их среди акционеров из расчета одна дополнительная акция на одну акцию в обращении.

| 1999 г. | 2000 г. | Обыкновенные акции, находящиеся в обращении (количество) |

| 01.01.2000 | 1400 | |

| 01.06.2000 Дополнительный выпуск акций без оплаты | 1400 | 2800 |

| Средневзвешенное количество обыкновенных акций в обращении | 1500 | |

| Средневзвешенное количество обыкновенных акций в обращении с учетом корректировки | 3000 | 2800 |

- При размещении обыкновенных акций по цене ниже их рыночной стоимости в случаях, предусмотренных Федеральным законом «Об акционерных обществах», для целей расчета базовой прибыли (убытка) на акцию все обыкновенные акции, находящиеся в обращении до указанного размещения, предполагаются оплаченными по цене ниже рыночной стоимости при соответствующем увеличении их количества.

Количество обыкновенных акций, находящихся в обращении до указанного размещения, корректируется в зависимости от соотношения рыночной стоимости на дату окончания указанного размещения и средней расчетной стоимости обыкновенных акций, находящихся в обращении.

РС ——— СРС

где

РС — рыночная стоимость обыкновенной акции на дату окончания размещения;

СРС — средняя расчетная стоимость обыкновенной акции на следующую послеокончания размещения дату.

Средняя расчетная стоимость обыкновенных акций, находящихся в обращении, определяется как частное от деления совокупной стоимости обыкновенных акций, находящихся в обращении на дату, следующую за датой окончания размещения, на их количество.

При этом совокупная стоимость обыкновенных акций складывается из:

- рыночной стоимости обыкновенных акций, находящихся в обращении до размещения;

- средств, полученных от размещения обыкновенных акций по цене ниже рыночной стоимости.

СРС = (Д1 + Д2) : КА

где

Д1 — рыночная стоимость обыкновенных акций, находящихся в обращении до размещения, которая определяется как произведение рыночной стоимости обыкновенной акции на дату окончания размещения (РС) на количество обыкновенных акций, находящихся в обращении до начала указанного размещения;

Д2 — средства, полученные от размещения обыкновенных акций по цене ниже рыночной стоимости;

КА — количество обыкновенных акций, находящихся в обращении на следующую после окончания размещения дату.

Пример 3.

В 2000 г. акционерное общество «X» проводит размещение обыкновенных акций с преимущественным правом приобретения акционерами по цене ниже их рыночной стоимости из расчета одна дополнительная акция на 4 акции в обращении. Право должно быть осуществлено не позднее 01.06.2000 по цене 9 руб. за акцию. Рыночная стоимость на дату окончания размещения — 10 руб. за акцию.

| 1999 г. | 2000 г. | Обыкновенные акции, находящиеся в обращении (количество) |

| 01.01.2000 | 2800 | |

| 01.06.2000 Дополнительный выпуск акций | 700 | 3500 |

| Средневзвешенное количество обыкновенных акций в обращении | 2800 | |

| Средняя расчетная стоимость (РС) (СРС) | (10 х 2800 + 9 х 700) : 3500 = 9,8 руб. | |

| Корректирующий коэффициент (РС / СРС) | 10 : 9,8 = 1,02 | 10 : 9,8 = 1,02 |

| Средневзвешенное количество обыкновенных акций в обращении с учетом корректировки | 2800 х 1,02 = 2856 | (2800 х 1,02 х 5 + 3500 х 7) : 12 = 3232 |

III. Разводненная прибыль (убыток) на акцию

- Величина разводненной прибыли (убытка) на акцию показывает максимально возможную степень уменьшения прибыли (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

- конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции (далее — конвертируемые ценные бумаги);

- при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

К конвертируемым ценным бумагам относятся привилегированные акции определенных типов или иные ценные бумаги, предоставляющие их владельцам право требовать их конвертации в обыкновенные акции в установленный условиями выпуска срок.

Под разводнением прибыли понимается ее уменьшение (увеличение убытка) в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества, за исключением случаев, предусмотренных пунктом 7 настоящих Методических рекомендаций.

- При определении разводненной прибыли (убытка) на акцию значения базовой прибыли и средневзвешенного количества обыкновенных акций, находящихся в обращении, используемые в отчетном периоде при расчете базовой прибыли на акцию, корректируются на соответствующие суммы возможного прироста указанных значений в связи с конвертацией в обыкновенные акции всех конвертируемых ценных бумаг акционерного общества и исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций.

Корректировка осуществляется путем увеличения числителя и знаменателя, используемых при расчете базовой прибыли на акцию, на суммы возможного прироста соответственно базовой прибыли и средневзвешенного количества обыкновенных акций в обращении в случае конвертации ценных бумаг и исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций.

Возможный прирост прибыли и возможный прирост средневзвешенного количества обыкновенных акций в обращении рассчитывается:

- по каждому виду и выпуску конвертируемых ценных бумаг;

- по каждому договору, указанному в пункте 9 настоящих Методических рекомендаций, или нескольким договорам, если в них предусмотрены одинаковые условия размещения обыкновенных акций.

- При определении возможного прироста прибыли в расчет принимаются все расходы (доходы), относящиеся к вышеуказанным конвертируемым ценным бумагам и договорам, которые акционерное общество перестанет осуществлять (получать) в случае конвертации в обыкновенные акции всех конвертируемых ценных бумаг и исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций.

Расходами, относящимися к конвертируемым ценным бумагам, могут быть: дивиденды, причитающиеся по привилегированным акциям, которые в соответствии с условиями их выпуска могут быть конвертированы в обыкновенные акции; проценты, выплачиваемые по собственным конвертируемым облигациям; суммы списания разницы между ценой размещения конвертируемых ценных бумаг и номинальной стоимостью, если они были размещены по цене ниже номинальной стоимости; другие аналогичные расходы.

Доходами, относящимися к конвертируемым ценным бумагам, могут быть:

- суммы списания разницы между ценой размещения конвертируемых ценных бумаг и номинальной стоимостью, если они были размещены по цене выше номинальной стоимости;

- другие аналогичные доходы.

При расчете возможного прироста прибыли в целях определения разводненной прибыли (убытка) величина вышеуказанных расходов уменьшается на суммы вышеуказанных доходов.

- При определении возможного прироста средневзвешенного количества обыкновенных акций в обращении в случаях конвертации ценных бумаг в расчет принимаются все дополнительные обыкновенные акции, которые будут размещены в результате такой конвертации.

В случае исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций, происходит размещение дополнительных обыкновенных акций по цене ниже их рыночной стоимости. В связи с этим для целей расчета разводненной прибыли (убытка) предполагается, что часть обыкновенных акций, размещаемых по такому договору, будет оплачена по рыночной стоимости, а остальная часть будет размещена без оплаты. Таким образом, при расчете возможного прироста средневзвешенного количества обыкновенных акций, находящихся в обращении, учитываются только те, которые будут размещены без оплаты.

Возможный прирост количества обыкновенных акций в обращении без соответствующего увеличения активов общества определяется следующим образом:

(РС* – ЦР) х КА* ———————— РС*

где

РС* — рыночная стоимость одной обыкновенной акции, определенная как средневзвешенная рыночная стоимость в течение отчетного периода;

ЦР — цена размещения одной обыкновенной акции в соответствии с условиями, определенными в договоре;

КА* — общее количество обыкновенных акций по договору о приобретении.

Возможный прирост количества обыкновенных акций принимается в расчет средневзвешенного количества обыкновенных акций, находящихся в обращении:

- с начала отчетного периода;

- с даты выпуска конвертируемых ценных бумаг или заключения договора о приобретении, если эти события произошли в течение отчетного периода.

Если в течение отчетного периода происходит прекращение действия договоров, указанных в пункте 9 настоящих Методических рекомендаций, или аннулирование конвертируемых ценных бумаг, а также их конвертация в обыкновенные акции, возможный прирост средневзвешенного количества обыкновенных акций в обращении рассчитывается за период, в течение которого конвертируемые ценные бумаги (договоры, указанные в пункте 9 настоящих Методических рекомендаций) находились в обращении (имели силу).

В случае исполнения договора, указанного в пункте 9 настоящих Методических рекомендаций, в течение отчетного периода расчет возможного прироста средневзвешенного количества обыкновенных акций в обращении производится за период с начала отчетного периода (с даты заключения указанного договора) до даты размещения ценных бумаг, то есть возникновения прав на обыкновенные акции у их первых владельцев.

- На основании данных, рассчитанных в соответствии с пунктами 11 и 12 настоящих Методических рекомендаций, определяется отношение возможного прироста прибыли к возможному приросту средневзвешенного количества обыкновенных акций в обращении для sкаждого вида и выпуска конвертируемых ценных бумаг и договоров, указанных в пункте 9 настоящих Методических рекомендаций.

Полученные значения следует расположить в порядке возрастания: от наименьшей величины до наибольшей.

Базовая прибыль (числитель) в соответствии с указанной последовательностью увеличивается на величину возможного прироста прибыли, а средневзвешенное количество обыкновенных акций, находящихся в обращении (знаменатель), увеличивается на величину возможного прироста средневзвешенного количества обыкновенных акций в обращении.

- Разводненная прибыль (убыток) на акцию представляет собой отношение базовой прибыли (убытка), скорректированной на величину ее возможного прироста, к средневзвешенному количеству обыкновенных акций, находящихся в обращении, скорректированному на величину возможного прироста их количества в результате конвертации ценных бумаг в обыкновенные акции и исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций.

Для расчета показателя разводненной прибыли на акцию выбираются те конвертируемые ценные бумаги (договоры, указанные в пункте 9 настоящих Методических рекомендаций), конвертация которых в обыкновенные акции (исполнение) приводит к уменьшению базовой прибыли (увеличению убытка) на акцию. В указанных целях необходимо провести анализ значений, полученных в результате расчетов, произведенных в соответствии с пунктом 13 настоящих Методических рекомендаций. Если какое-либо из этих значений больше предыдущего, т.е. приводит к увеличению прибыли на одну обыкновенную акцию, находящуюся в обращении, соответствующий вид (выпуск) конвертируемых ценных бумаг или договор имеет антиразводняющий эффект и не участвует в расчете разводненной прибыли на акцию. Если полученные значения располагаются в порядке убывания, то это означает, что все имеющиеся у общества конвертируемые ценные бумаги и договоры, указанные в пункте 9 настоящих Методических рекомендаций, имеют разводняющий эффект.

- Для целей расчета разводненной прибыли на акцию значения числителя и знаменателя в расчете базовой прибыли на акцию увеличиваются на соответствующие суммы возможного прироста прибыли и средневзвешенного количества обыкновенных акций в обращении и ценных бумаг и исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций, имеющих разводняющий эффект. Полученный результат является показателем максимально возможной степени разводнения прибыли на акцию и отражается в бухгалтерской отчетности акционерного общества.

Пример 4.

Расчет разводненной прибыли на акцию

| Чистая прибыль акционерного общества «Х» за 2000 г., уменьшенная на сумму дивидендов по привилегированным акциям | 64640 руб. |

| Средневзвешенное количество обыкновенных акций, находящихся в обращении в течение 2000 г. | 3232 шт. |

| Базовая прибыль на акцию | 64640 : 3232 = 20 руб. |

| Средневзвешенная рыночная стоимость одной обыкновенной акции | 10 руб. |

| Акционерным обществом размещены до отчетного периода: конвертируемые привилегированные акции с дивидендами в размере 4 руб. на акцию, каждая из которых конвертируется в 2 обыкновенные акции | 1000 шт. |

| 20% облигаций, конвертируемых в обыкновенные акции, номинальной стоимостью 500, каждая из которых конвертируется в 5 обыкновенных акций | 1000 шт. |

| Акционерным обществом заключен договор, дающий право на приобретение у акционерного общества обыкновенных акций по цене 9 руб. | 100 шт. |

Расчет возможного прироста прибыли и возможного прироста средневзвешенного количества акций в обращении

| I. Конвертируемые привилегированные акции | |

| Возможный прирост прибыли | 4 х 1000 = 4000 руб. |

| Дополнительное количество акций | 2 х 1000 = 2000 шт. |

| Возможный прирост прибыли на дополнительную акцию | 4000 : 2000 = 2 |

| II. Конвертируемые облигации | |

| Возможный прирост прибыли за счет экономии на выплачиваемых процентах по облигациям | 500000 х 0,2 = 100000 руб. |

| Возможное увеличение расходов на суммы налога на прибыль, если суммы выплачиваемых процентов уменьшают налогооблагаемую базу (ставка 30%) | 100000 х 0,3 = 30000 руб. |

| Возможный прирост прибыли за вычетом возможного увеличения сумм налога на прибыль | 100000 — 30000 = 70000 руб. |

| Дополнительное количество акций | 5 х 1000 = 5000 |

| Возможный прирост прибыли на дополнительную акцию | 70000 : 5000 = 14 |

| III. При исполнении договора | |

| Возможный прирост прибыли | 0 |

| Дополнительное количество акций без соответствующего увеличения активов | (10 — 9) х 100 : 10 = 10 |

| Возможный прирост прибыли на дополнительную акцию | 0 |

Расчет разводненной прибыли на акцию

| Наименование | Числитель | Знаменатель | Прибыль на акцию |

| Исполнение договора | 64640 + 0 = 64640 | 3232 + 10 = 3242 | 64640 : 3242 = 19,94 имеет разводняющий эффект |

| Конвертируемые привилегированные акции | 64640 + 4000 = 68640 | 3242 + 2000 = 5242 | 68640 : 5242 = 13,09 имеет разводняющий эффект |

| Конвертируемые облигации | 68640 + 70000 = 138640 | 5242 + 5000 = 10242 | 138640 : 10242 = 13,54 имеет антиразводняющий эффект |

| Разводненная прибыль на акцию | 13,09 | ||

IV. Раскрытие информации в бухгалтерской отчетности

- В бухгалтерской отчетности акционерного общества отражаются:

- а) базовая прибыль (убыток) на акцию, а также величины базовой прибыли (убытка) и средневзвешенного количества обыкновенных акций, находящихся в обращении, используемые при ее расчете;

- б) разводненная прибыль (убыток) на акцию, а также величины скорректированных базовой прибыли (убытка) и средневзвешенного количества обыкновенных акций в обращении, используемые при ее расчете.

Показатели базовой и разводненной прибыли (убытка) на акцию должны быть представлены за отчетный год, а также по крайней мере за один предшествующий отчетный год, за исключением случаев, когда соответствующая информация представляется акционерным обществом впервые.

Если акционерное общество не имеет конвертируемых ценных бумаг или договоров, указанных в пункте 9 настоящих Методических рекомендаций, то в бухгалтерской отчетности отражается только базовая прибыль (убыток) на акцию с обязательным раскрытием соответствующей информации в пояснительной записке.

- В целях представления сравнимой информации величины базовой и разводненной прибыли (убытка) на акцию за представленные в бухгалтерской отчетности предшествующие отчетные периоды подлежат корректировке в случаях:

- а) изменений в учетной политике;

- б) размещения обыкновенных акций на условиях, предусмотренных пунктами 7 и 8 настоящих Методических рекомендаций.

В случае, предусмотренном подпунктом б, данные о средневзвешенном количестве обыкновенных акций, находящихся в обращении, за предшествующие отчетные периоды корректируются так, как если бы эти события произошли в начале самого раннего периода из представленных в бухгалтерской отчетности. В пояснительной записке раскрывается следующая информация:

- в результате какого события произошел выпуск дополнительных обыкновенных акций;

- дата выпуска дополнительных обыкновенных акций;

- основные условия выпуска дополнительных обыкновенных акций;

- количество выпущенных дополнительных обыкновенных акций;

- сумма средств, полученных от размещения дополнительных акций (при осуществлении акционерами прав на приобретение дополнительных обыкновенных акций с их частичной оплатой).

Если после отчетной даты, но до даты подписания бухгалтерской отчетности происходит размещение обыкновенных акций на условиях, предусмотренных пунктами 7 и 8 настоящих Методических рекомендаций, то величины базовой и разводненной прибыли (убытка) на акцию за представленные в бухгалтерской отчетности отчетный и предшествующие отчетные периоды также подлежат соответствующей корректировке.

Информация о событиях, произошедших после отчетной даты, должна быть раскрыта в пояснительной записке.

- Если после отчетной даты состоялись сделки с обыкновенными акциями, конвертируемыми ценными бумагами и договорами, указанными в пункте 9 настоящих Методических рекомендаций, имеющие существенное значение для пользователей бухгалтерской отчетности, информация об этих сделках раскрывается в пояснительной записке. К таким сделкам относятся:

- значительные по объему выпуски обыкновенных акций;

- значительные по объему сделки по выкупу обыкновенных акций обществом;

- заключение обществом договора, в силу которого общество при выполнении некоторых условий обязано осуществить выпуск дополнительных обыкновенных акций;

- выполнение условий, необходимых для значительного по объему размещения обыкновенных акций (в случае, если такое размещение было обусловлено их выполнением);

- прочие аналогичные операции.

- Подлежит дополнительно раскрытию любая существенная для пользователей бухгалтерской отчетности информация в отношении показателей базовой и разводненной прибыли (убытка) на акцию.