Здравствуйте!

Сегодня приоткрою завесу дивидендной политики компании Rusal. Отвечу на самый животрепещущий вопрос, РУСАЛ дивиденды в 2021 году какие и когда выплатит. И выплатит ли вообще.

Я расскажу о конкретных принципах начисления дивидендов эмитента. Почему они во многом зависят от дивидендных отчислений ГМК «Норильский никель»? Как их прогнозировать и на какую доходность акционеры могут рассчитывать в ближайшем будущем?

Кроме этого, я на примере прошлых выплат покажу, когда необходимо приобретать бумаги эмитента, чтобы получить дивиденды, а также как подобрать хорошую брокерскую фирму для своих операций.

Данные о ценных бумагах

| Тикер | MCX: RUAL HKSE: 486 |

| Торговые площадки и время торговли | Московская биржа: с 10:00 до 18:40 МСК. Гонконгская фондовая биржа: с 5:00 до 11:00 МСК. |

| Название | United Company RUSAL plc. |

| Количество бумаг в обращении | 15 193 014 862 шт. обыкновенных акций |

| Номинал | 0,01 доллар США |

| Дивиденды | Временно не выплачиваются |

| Год основания | 2007 год |

| Кем основана | Роман Абрамович и Олег Дерипаска |

| Штаб-квартира | Россия, 121096, г. Москва ул. Василисы Кожиной, д.1 |

Когда выплатят дивиденды в 2021 году

Базовый сценарий предполагает, что РУСАЛ в [year] г. не будет назначать дивидендных выплат акционерам.

Последний раз РУСАЛ распределял прибыль между акционерами в 2017 году. Дивидендный календарь эмитента предполагал установление даты закрытия реестра под фиксацию участников, имеющих право на получение выплат на 7 сентября.

Но так как Московская биржа работает в стандартном режиме «Т+2» (торговый день + 2 дня торгов), чтобы получить дивиденды, необходимо было купить акции до закрытия торгов 5 сентября 2017 г.

На счета инвесторов средства обычно поступают от 1 до 4 недель после даты закрытия реестра акционеров.

О компании

Корпорация «Русал» появилась в рамках объединения нескольких производственных структур в 2007 году. Главными участниками процесса слияния активов были известные бизнесмены Роман Абрамович и Олег Дерипаска. Впоследствии первый решил выйти из актива и продал свою долю в Русал второму предпринимателю.

В своей деятельности компания развивалась на широкую ногу, не брезгуя кредитными средствами, которые обеспечивали множество процессов слияний и поглощений других организаций. Одной из самых больших сделок можно назвать покупку четверти бизнеса производственного холдинга «ГМК Норильский Никель».

Высокая долговая нагрузка, которая к тому же содержала множество кредитов в иностранной валюте, оказалась тяжелым бременем для корпорации «Русал» в период кризиса 2008 года. Но фирма смогла лавировать ситуацию и выйти из этой истории без особых потерь.

В апреле 2021 Русал опять попал в непростое положение. На его основного владельца — Олега Дерипаску — и принадлежащие ему организации (в т.ч. En+, Евросибэнерго, ГАЗ) объявили санкции.

Инвесторы понимали, что данные ограничительные меры могут очень сильно ударить по бизнесу корпорации «Русал», на открытии торговой сессии в Гонконге акции эмитента почти моментально потеряли половину своей стоимости.

Однако США не ввели полный запрет на деятельность по имеющимся контрактам с , ограничив лишь возможность заключения новых договоров. В то же время ожидания по сокращению предложения алюминия на рынке спровоцировали резкий рост цены на металл. Это смогло амортизировать моментный негативный эффект на акции компании, и котировки немного восстановились.

В феврале 2021 года в соответствии с так называемым планом Баркера представителям компаний Ен+ и Русал удалось убедить США снять санкции с эмитента.

Продукция компании

Основой производственной деятельности Русал является алюминий, его сплавы и конечные продукты из этого металла.

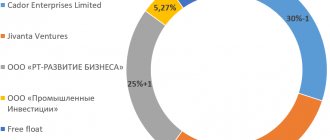

Главные акционеры

Основными держателями акций корпорации «Русал» являются:

- «En+» — 50,10%

- «SUAL Partners» Виктора Вексельберга — 26,50%

- «AmokengaHoldings» (Glencore) — 6,78%.

Остальные находятся в свободном обращении.

Ключевая фигура и ее роль

Главным менеджером организации «Русал» является Евгений Никитин. В его обязанности входит управление текущей операционной деятельностью корпорации и контроль над процессом выполнения решений совета директоров и общего собрания акционеров.

Дочерние компании

Организационная модель корпорации предполагает большое количество дочерних предприятий, которые входят в подразделения относительно типа своей деятельности.

Основными подразделениями являются:

- Выплавка алюминия. Около 15 предприятий.

- Добыча бокситов. 6 площадок.

- Производство глинозема. 11 заводов по всему миру.

- Производство фольги.

- Производство кремния и порошковая металлургия.

- Инжинирингово-строительный дивизион.

- Энергетический дивизион.

- It-сервис.

- Корпоративный университет РУСАЛ.

Планы компании на будущее

По собственному прогнозу передовыми целями дальнейшей деятельности в компании будут являться:

- Удержание лидирующих позиций организации как одного из самых рентабельных производителей алюминия с наименьшим углеродным следом.

- Активная деятельность в области НИОКР по разработке уникальных видов алюминиевых сплавов и конечной продукции, а также инновациям, ведущим к повышению производственной рентабельности.

- Повышение гибкости в вопросах лавирования рыночной ситуации.

- Увеличения доли продуктов с добавленной стоимостью и повышение общей маржинальности.

- Повышение доли реализации на главном для Русал рынке — Россия и СНГ,

- Создание новых областей использования продуктов из алюминия, стимулирующих рост потребления металла в России.

- Организация СП с партнерами, включающих новые перерабатывающие мощности на базе уже имеющихся предприятий, в которых ранее была остановлена производственная линия первичного алюминия.

- Работа над повышением экологичности техпроцессов.

- Вертикальная интеграция полного цикла производства для защиты от внешних рисков.

- Транспортная безопасность бизнеса за счет оптимизации системы логистики.

- Оптимизация структуры капитала и повышение ликвидности акций.

Статистика дивидендов

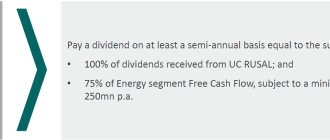

Дивидендная политика Русал устанавливает минимальный размер выплаты по обыкновенным акциям в размере 15% от ковенантной Ebitda (сюда входит ebitda Русал и полученные дивиденды от ГМК Норильского Никеля).

В санкционный период фирма не выплачивала дивиденды по акциям, однако СЕО Русал говорит, что компания планирует вернуться к выплатам в ближайшее время.

Статистика выплат в расчете на одну акцию:

| Период выплаты | Дивиденд на акцию в рублях |

| 2017 | 1,14 |

| 2016 | 1,04 |

| 2015 | 0,94 |

Интересные факты о компании

Компания Rusal является одним из крупнейших в мире производителей алюминия, при этом имеет самую низкую себестоимость производства среди конкурентов.

Как приобрести акции и получать дивиденды

Акции РУСАЛа представлены в обращении на Московской бирже. Самым логичным и простым вариантом для частного инвестора будет приобрести бумаги через российскую брокерскую компанию.

Лучшие брокеры

Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Здесь можно ознакомиться с лучшими представителями брокерской деятельности в России. Данные фирмы обладают высоким уровнем надежности, конкурентными комиссиями и предоставляют отличные инвестиционные сервисы.

Предупреждение о Форексе и БО

Мнение эксперта

Владимир Сильченко

Частный инвестор, эксперт по фондовым рынкам и автор блога «Капиталист»

Задать вопрос

Бинарные опционы — это псевдофинансовые онлайн-площадки, которые предлагают своим клиентам совершать ставки на движения цены какого-либо актива через определенный промежуток времени.

На длительном промежутке игры клиенты обречены на провал, так как имеют дело со стандартным приемом отрицательного математического ожидания в ставках. Никаких реальных транзакций по покупке прав собственности через ценные бумаги здесь не проводятся!

Форекс — это валютный внебиржевой рынок. Купить акции эмитентов через форекс-дилера также не получится.

Что влияет на цену акций

На рыночную стоимость акций компании влияют:

- финансовые и операционные результаты эмитента

- колебания курс рубля

- цены на алюминий и сырье

- общие экономические тенденции

- изменения в налоговом режиме

- таможенные сборы и пошлины.

Перспективы компании

Перспективы Русал выглядят неплохо, хотя последствия санкций еще продолжат оказывать некоторое давление на бизнес эмитента. Все контракты с клиентами планируется восстановить до конца 2019 года.

Производство алюминия на ближайшие годы будет держаться на стабильном уровне, составлять около 3,8 млн. тонн. Запуск больших проектов в будущем позволит увеличить этот показатель.

Доля продукции с высокой добавленной стоимостью продолжит расти, а рентабельность производства будет оставаться на одном из самых верхних позиций среди мировых аналогов.

Аналитика и прогноз по бумаге

Рекомендации от аналитических агентств пестрят бычьими прогнозами по бумагам эмитента, аргументируя это тем фактом, что оценка акций корпорации «Русал» находится на локальных минимумах.

Если при анализе акций учитывать стоимость доли компании в ГМК Норникеле, то мультипликаторы Русал находятся на одних из самых низких значений за историю организации. Однако недооценка по стоимости сама по себе не является драйвером к переоценке котировок акций.

После снятия санкций акции снизились в цене, что кажется странным. Но надо понимать, что для компании крайне важна цена на алюминий, а его стоимость серьезно снизилась по сравнению с ограничительным периодом.

Стимулами для роста акций на ближайшие годы могут быть возврат к дивидендной политике и вхождение в крупнейшие индексы.

Альтернатива в этой отрасли

Альтернативой на бирже могут быть акции крупных металлургических компаний, таких как ММК, НЛМК, Северсталь или ГМК Норильский никель.

Какие дивиденды выплатят в 2021 году

Базовый сценарий предполагает, что РУСАЛ в 2021 г. не будет назначать дивидендных выплат акционерам.

Но считаю важным отметить один момент. Член совета директоров En+ (материнская компания РУСАЛа, контролирующий акционер) Андрей Шаронов обмолвился в интервью, что алюминиевый производитель все же может назначить выплаты по итогам результатов работы 3 кв. 2019 г.

Квартальный дивиденд в этом случае может составить около 0,5-0,6 рублей (учитывая поступления от ГМК) на одну обыкновенную акцию.

Для расчета возможных дивидендов РУСАЛа за весь 2021 год пока мало данных, но приблизительно этот показатель может составить около 1,5-1,8 рубля на одну бумагу.

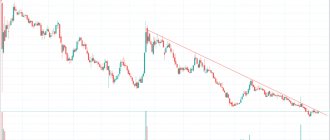

Разбираемся в причинах падения акций РУСАЛа. Что дальше

После того как РУСАЛ опубликовал финансовые результаты за 12 месяцев 2021 г., акции компании перешли к падению. Снижение котировок происходило в 11 из 14 последних торговых сессий и на текущий момент просадка к локальным максимумам дошла до 12,5%.

Неужели годовые результаты РУСАЛа настолько плохие?

Нет. Выручка компании за 2021 г. увеличилась на 3,1% — до $10,2 млрд. Скорректированный показатель EBITDA вырос на 2% и составил $2,2 млрд. Чистая прибыль за период увеличилась на 39% до $1,7 млрд (без учета доли в Норильском Никеле прибыль увеличилась на 7,8% г/г). Если смотреть на результаты компании за IV квартал 2021 г., то наблюдается снижение относительно предыдущих кварталов. Однако следует помнить, что весь год РУСАЛ находился под санкциями со стороны США и тем не менее смог продемонстрировать рост результатов относительно прошлого года.

28 января Минфин США снял санкции с компании. Поэтому результаты за прошедший год становятся нерелевантными для анализа. В 2021 г. РУСАЛ снизил объем реализации первичного алюминия и сплавов на 7,2%, а глинозема на 4,4% относительно 2021 г. В начале марта генеральный директор компании Евгений Никитин заявил, что компания намерена восстановить долгосрочные договоры с клиентами на 2021 г. в ближайшие 3-4 месяца. Также он заявил, что РУСАЛ намерен сохранить производство на уровне 2021 г. Cтоит учитывать, что в связи с внешними ограничениями компания не смогла реализовать всю произведенную продукцию по итогам 2021 г. В итоге ее запасы готовой продукции были увеличены на 38% по состоянию на 31 декабря (с $898 до $1245 млн). Таким образом, если РУСАЛу удастся оперативно восстановить договоры с контрагентами, можно рассчитывать на возврат продаж к уровням 2021 г.

Скорее всего, объективные итоги операционной деятельности мы сможем увидеть только во II квартале 2021 г.

Тогда в чем могут быть причины падения?

На данный момент РУСАЛ торгуется по ценам, которые были до новостей о возможном снятии санкций. Одной из причин такого явления выступает арбитраж между ценами акций РУСАЛа на Московской и Гонконгской биржах, который сложился в санкционный период. Это связано с тем, что иностранные инвесторы имеют более высокое неприятие риска.

Российские инвесторы более лояльно относились к санкционному давлению на компанию. Таким образом, в течение санкционного периода на российской бирже сложилась завышенная цена относительно основной площадки размещения акций в Гонконге. После отмены санкций, арбитражные сделки вновь стали доступны крупным участникам, которые вернули спред между биржами в рамки привычного соотношения 0,95-1,05. Тем не менее это не объясняет причины падения последнего месяца, ведь соотношение уже восстановилось до нормального уровня.

Прямые факторы

Объективных причин мы не наблюдаем. Финансовые результаты РУСАЛа зависят от двух основных факторов: 1. Мировые цены на алюминий выраженные в рублях 2. Денежный поток от Норникеля (РУСАЛ владеет 27,8% пакетом акций в ГМК).

За период с 7 по 27 марта котировки РУСАЛа упали на 12,5%, в то время как акции ГМК снизились только на 3,9%, а рублевые цены на алюминий и вовсе выросли на 0,6%. Таким образом, негативное влияние прямых факторов также отпадает.

Новостной поток

Новостной поток по РУСАЛу за последний месяц не способствовал падению. 12 марта была информация о том, что компания планирует достроить первую серию Богучанского завода в конце марта — нейтрально, так как имеет почти нулевой вклад в результаты компании.

15 марта российский бизнесмен Олег Дерипаска подал в суд на США, заявив, что Вашингтон вышел за правовые рамки, когда вводил санкции против компаний Дерипаски — нейтрально, так как иск был подан от своего имени, а не от имени РУСАЛа.

25 марта агентство Fitch присвоило РУСАЛу рейтинг «BB-» со «стабильным» прогнозом — может привести к увеличению интереса со стороны иностранных инвесторов.

27 марта ГМК Норильский никель намеревается начать переговоры с РУСАЛом по поводу снижения дивидендных выплат, заявил президент компании Владимир Потанин — негативно. Процентные выплаты по долгу РУСАЛа составляют около 50-60% от получаемых дивидендов ГМК, и в случае пересмотра дивидендной политики давление долговой нагрузки на алюминиевую компанию усилится.

Таким образом, за исключением 27 марта новостной поток на протяжение месяца был по большей мере нейтральный и не должен был вызвать переоценку акций на 10% вниз.

Факторы за рост акций РУСАЛа

В соответствии с нашим регрессионным анализом, теоретическая стоимость акций РУСАЛа на сегодняшний день предполагает потенциал роста котировок на 40% до 40,1 руб. в связи с увеличением стоимости доли Норникеля на 29,1% и ростом стоимости рублевых цен на алюминий на 6,9% с момента попадания под санкции.

На текущий момент чистый долг РУСАЛа составляет $7 742 млн при годовом EBITDA равном $2 163 (Net Debt / EBITDA LTM = 3,44х). Однако не стоит забывать о 27,8%-ом пакете в Норильском Никеле. Его рыночная стоимость на текущий момент составляет $9 412 млн. По ценам закрытия 27 марта EV РУСАЛа (рыночная капитализация + чистый долг) составляет $14,3 млрд, которая больше чем на половину формируется за счет стоимости чистого долга. В данном кейсе мультипликатор EV/EBITDA не имеет смысла, так как не учитывает ни в числители, ни в знаменателе существенную долю в Норникеле. Поэтому для справедливой оценки, скорректируем стоимость (EV) на рыночную цену пакета. Так как доля в Норильском Никеле меньше 50%, РУСАЛ не консолидирует его финансовые результаты у себя в отчетности. Таким образом, показатель EBITDA отражает результаты операционной деятельности исключительно РУСАЛа.

На графике прослеживается сильная просадка как чистой стоимости РУСАЛа, так и ее отношения к показателю EBITDA после введения санкций. На текущий момент EV/EBITDA составляет 2,24х, что является крайне низким показателем в секторе. Среднее значение мультипликатора EV/EBITDA по отрасли металлургии и добычи составляет порядка 4,8х. Среднее историческое значение для РУСАЛа также составляет около 4,5-5х. Таким образом, чтобы вернуться на справедливый уровень, акции алюминиевой компании должны переоцениться на 80% наверх.

В соответствии с дивидендной политикой РУСАЛ должен выплачивать на ежеквартальной основе дивиденды в сумме не превышающие 15% EBITDA по итогам года. В течение 2021 г. компания не выплачивала дивидендов, однако снятие санкций может преподнести приятный сюрприз. Если предположить, что РУСАЛ выплатит 15% EBITDA, то дивиденд составит $0,021 одну на акцию, что соответствует 4,8% дивдоходности по ценам закрытия 27 марта. Тем не менее дивидендная политика не закреплена в уставе компании. Новая структура управления была объявлена совсем недавно и публичных заявлений по этому поводу не делалось. Поэтому сложно оценить отношение нового руководства к данному вопросу. Если РУСАЛ решит не выплачивать дивиденды по итогам 2021 г. это не стоит воспринимать как негатив, поскольку делеверидж стоит в приоритете компании.

В своем пресс-релизе к отчетности за IV квартал руководство РУСАЛа представило позитивные прогнозы по рынку алюминия на 2021 г. Они ожидают, что мировой спрос на алюминий в 2021 г. вырастет на 3,7% г/г до 68 млн тонн (в 2021 г. рост составил 3,6% г/г до 65,6 млн тонн). При этом за 2021 г. мировое предложение практически не изменилось — 0,5% г/г (64,1 млн тонн).

После того как РУСАЛ был исключен из санкционного списка OFAC, появилась потенциальная возможность для включения его бумаг в международные индексы, в частности MSCI Russia. Точные критерии включения в индекс MSCI той или иной компании провайдер держит в секрете, но некоторые моменты известны. Для попадания в индекс стоимость free-float компании должен быть выше $1,5 млрд (у РУСАЛа $1022 млн по состоянию на 27 марта), а для исключения — ниже $1 млрд. Причем его доля должна быть не ниже 15% (free-float РУСАЛа составляет 16% по оценкам Московской Биржи) от общей капитализации компании. Сам размер капитализации также важен. Он должен быть не ниже $3 млрд (у РУСАЛа капитализация составляет $6,8 млрд). Помимо этого, учитывается годовой оборот торгов.

После снятия санкций дневной медианный оборот акций РУСАЛа на Московской бирже увеличился в 9 раз ($4,5 млн в день) относительно значений за 3 месяца до этого. На Гонконгской бирже медианный оборот вырос в 2,6 раза ($7 млн в день).

Помимо озвученных критериев, есть также и другие. Поэтому выделяем возможность включения в индекс MSCI Russia как долгосрочный драйвер.

Мы не наблюдаем объективных факторов для падения акций РУСАЛа. Наш взгляд на бумаги компании остается положительный на долгосрочном горизонте. Текущая коррекция сделала их еще более привлекательными. Катализатором роста акций РУСАЛа может стать финансовая отчетность за II квартал 2021 г., в которой должен отразиться эффект от снятия санкций.

Риски для инвестиционного кейса акций компании лежат в плоскости резкого изменения дивполитики Норникеля или же восстановления санкционного давления (вероятность низкая).

Купить акции Русала

БКС Брокер