Чем привлекают ценные бумаги РЖД

Акционный капитал находится в собственности Российской Федерации. Стоимость активов ОАО «РЖД» свыше 5 трлн. рублей. Инвесторов привлекает надёжность и хорошая репутация холдинга. Деньги инвесторов идут на развитие, тем самым увеличивая прибыль каждого вкладчика.

Плюсы ценных бумаг:

- Высший рейтинг.

- Регулярный отчёт по финансам.

- Своевременная выплата доходов.

- Прозрачная структура капитала.

Финансовая история РЖД

В 2003 году начался стремительный взлёт холдинга ОАО «РЖД». По сравнению с прошлым годом их доходы увеличились в 15 раз.

Список достижений холдинга на сегодняшний день:

- Свыше 200 тысяч вагонов и 13 тысяч локомотивов.

- Крупный налогоплательщик и работодатель Российской Федерации.

- Регулярно участвует в международных различных проектах.

- По объёму перевозки занимает третье место в мире.

- Расходует не меньше 7% электроэнергии РФ.

Первые облигации компании, выпущенные в 2012 году, продолжают приносить доход больше 9%.

Хотите сообщить об ошибке?

Верификатор указывает в отчете, что железнодорожный транспорт оказывает наименьшее негативное воздействие на окружающую среду по сравнению с другими видами транспорта. Согласна. Однако среди проектов РЖД под выпуск зеленых облигаций заявлены не только перевозки, но – главное – строительство и модернизация инфраструктуры железнодорожного транспорта, в том числе Центрального транспортного узла, Московских центральных диаметров, Московского центрального кольца. А это тяжелые земные стройки, а не воздушные «Ласточки».

В связи с этим в заключении рейтингового агентства очень бы не помешали ссылки на внешние экспертизы хотя бы ближайших зеленых проектов уважаемого эмитента. А без этого читаю «выражение независимого заключения» – и не верю. Увы, методически неубедительно.

Зачем вообще РЖД пошел по пути зеленого окрашивания своих вечных облигаций – Минфин его поддержал бы и без целевой идентификации? Похоже, что прикрутили тему впопыхах, для красивого пиара.

Теперь вот и ЦБ надо определить свой взгляд, как могут на рынке существовать зеленые облигации по параллельной метрике. И Московской бирже, у которой тоже есть свой мягкий стандарт (правила листинга) надо придумывать, как развести зеленые облигации хард и лайт по разным углам. Множим сущности!

ВЭБ.РФ, который вот-вот получит мандат национального методологического центра по зеленым финансам, несколько месяцев занимался разработкой модельной методологии верификации зеленых финансовых инструментов. Зачем? Я понять так и не смогла. К моменту появления этой идеи четыре рейтинговых агентства уже разработали добротные методики «второго мнения», то есть независимой оценки зеленого качества облигаций. Я бы согласилась с пользой подготовленного ВЭБом документа, если бы он был сделан пару лет назад, когда на рынке не было методик верификации. Но перемасливать существующее? Не каша же… У нас и так оценщиков, аудиторов, сертификаторов и верификаторов – и их методик — пока значительно больше, чем самих эмитентов зеленых облигаций.

И главное, на всем многоликом пространстве оценщиков зеленого есть самый главный игрок, за которым должно быть последнее слово, если речь идет о тех или иных качествах финансовых инструментов – это ЦБ. И он свое слово зафиксировал довольно четко в специальной новелле о зеленых облигациях в Стандартах эмиссии ценных бумаг. Только при соблюдении зафиксированных там требований выпуску облигаций может быть присвоен статус зеленых с соответствующей надписью на титуле регистрационных документов. Все отличное от зафиксированных в Стандартах – даже если про экологию – не является зелеными облигациями. И тогда облигации «про экологию» называть надо другими словами. Чтобы сами не запутались и инвесторов не запутали – не только на многочисленных вебинарах и конференциях, но и при выборе объектов инвестирования. И, кстати, при распределении бюджетных субсидий тоже.

Процедура покупки ценных бумаг РЖД

Облигация — ценная бумага, дающая возможность её держателю получать прибыль в виде процентов. Владельцу разрешается их продавать, закладывать или передавать по наследству.

Может ли физическое лицо купить облигации РЖД

Облигации этой компании свободно продаются на финансовых рынках. Физическое лицо может их приобрести для получения прибыли или последующей перепродажи.

На сайте ОАО «РЖД» в разделе «инвесторам» можно ознакомиться со списком денежных документов, находящихся в обращении.

Облигации

Их приобретают у лицензированных брокеров. Дальнейшие операции на финансовом рынке совершаются через посредников, которые не несут финансовую ответственность за неправильные действия держателя.

Денежные документы, доступны в 2021 году с номиналом в 1000 рублей:

- 001P-16R — до 2026 года, 7,9% годовых.

- 001P-15R — до 2027 года, 8,8%.

- 001P-13R — до 2029 года, 9,1%.

Евробонды

С 2021 года на рынках появились еврооблигации РЖД. Еврооблигации, находящиеся в обращении в 2021 году:

- ISIN XS1843437036 — до 2027 года, 2,2% годовых.

- ISIN XS1843431690 — до 2026 года, 7,6%.

- ISIN XS1843442465 — до 2025 года, 8,8%.

Бессрочные облигации РЖД: выгоды и риски

Выпуск бессрочных облигаций ОАО «РЖД», завершившийся на прошлой неделе, стал заметным событием на фондовом рынке. Организаторами размещения стали «ВТБ Капитал», МКБ и Sberbank CIB. Длительность каждого купонного периода составляет 182 дня. Напомним, что ранее на рынке бессрочных облигаций российских компаний, по данным аналитика БКС, присутствовало немного игроков. Вечная (бессрочная) облигация – специфический инструмент долгового рынка. По ней периодически выплачиваются купоны, но сама стоимость облигации никогда не будет погашена.

«По сути, это своего рода привилегированная ценная бумага, по которой заранее известен купон. Соответственно приобретатель может рассчитывать на стабильные поступления денег в неограниченный период времени», – уточнил аналитик БКС.

Таким образом, вечные облигации интересны, с одной стороны, пассивным инвесторам, а с другой – эмитентам, которым требуются средства для инвестиционных целей. Вот почему такие ценные бумаги данного типа ранее относили к субординированным – то есть ценным бумагам, выпуск которых вправе были осуществлять исключительно кредитные организации (банки).

Особые условия эмиссии

Причем по требованиям ЦБ выпущенные после 1 января 2021 года субординированные выпуски могут распространяться только среди квалифицированных инвесторов, а номинал одной бумаги должен быть не менее 10 млн руб. Однако суборды, выпущенные ранее этой даты, обращаются по прежним правилам и доступны широкому кругу инвесторов.

Это объясняет, почему для эмиссии вечных облигаций ОАО «РЖД» потребовались поправки в законодательство. Данный эмитент не является кредитной организацией, тем не менее он получил возможность выпуска ценных бумаг фактически под субординированный долг (как было заявлено в проспекте эмиссии, полученные средства компания планирует направить на финансирование инвестиционной программы).

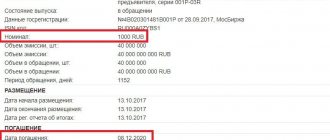

Итак, эмиссия была проведена на особых условиях. Во-первых, номинальная стоимость одной бумаги составила 1 тыс. руб., что гораздо меньше планки ЦБ России к субординированным облигациям, но при этом аукцион был проведен по закрытой подписке.

Если ставка купона по вечным облигациям российских банков, как правило, оказывалась выше, чем по срочным бумагам (она колебалась в диапазоне от 6,95 до 14,5%), то в данном случае ОАО «РЖД» установило своего рода рекорд: ставка купона составила всего 6,55%. Это хорошо для эмитента.

точки зрения теории столь низкий размер долгового обязательства – свидетельство хорошей ликвидности ценной бумаги. Однако поскольку условия подписки не разглашаются, приходится полагаться на оценки экспертов.

Первый бонд – не комом

Судя по данным банковских аналитиков, ОАО «РЖД» сумело привлечь средства российских и зарубежных банков, пенсионных фондов и управляющих компаний. Причем на начальном этапе эмитент оценивал объем размещения в 15 млрд руб. Однако в процессе формирования книги заявок спрос превысил предложение. В итоге компании удалось привлечь вдвое больше средств, чем планировалось, – 30 млрд руб.

При этом ставка купона снизилась с намеченного уровня (6,7–6,8% годовых) несколько раз. И ставка оказалась зафиксирована на отметке 6,55%.

Иными словами, это составляет ставку купонных рублевых облигаций, выпускаемых Минфином России, плюс 1,55%.

У ОАО «РЖД» – только первый выпуск подобных ценных бумаг. В середине мая 2021 года и. о. премьер-министра РФ Андрей Белоусов подписал распоряжение, позволяющее ОАО «РЖД» разместить вечные облигации на 370 млрд руб. Таким образом, в рамках утвержденной программы бондов компания сможет сделать несколько выпусков, в том числе в иностранной валюте (в пределах утвержденного рублевого лимита).

Железнодорожники в роли первопроходцев

Руководитель управления рынков долгового капитала Андрей Соловьев полагает, что железнодорожный холдинг следует считать успешным первопроходцем, открывшим дорогу другим системообразующим , – рассказал эксперт.

То, что удалось привлечь внимание инвесторов, можно объяснить проведением эмиссии на фоне рекордно низких ставок на мировом рынке. Поэтому если бы сейчас российское законодательство позволило приобретать вечные облигации и физическим лицам, то, возможно, и они проявили бы определенный спрос на такие ценные бумаги.

Кроме того, на прошлой неделе снова подешевел ряд других российских рублевых облигаций. А значит, известия о начале отыгрыша «коронавирусной» просадки данного сектора финансового рынка пока не подтвердились. Это охладило прогнозы о потенциале для ценового роста, на который указывали расширенные z-спреды. Ну и соответственно оферта от ОАО «РЖД» при данных обстоятельствах выглядела для инвесторов достаточно привлекательной.

Как они поведут себя при дальнейших выпусках бондов, предсказать сейчас сложно. На данный момент закрытую подписку финансовые аналитики оценили как успешную, хотя и отметили риски подобных вложений для инвесторов.

Откуда оптимизм?

Правда, в целом риски выглядели бледнее, чем выгоды от покупки. Тут оптимистический настрой поддержали три события.

Напомним, что в соответствии с законодательством эмитент вправе в одностороннем порядке принять решение об отказе от выплаты купона по облигациям. В данном случае было решено, что при принятии ОАО «РЖД» решения о невыплате купонного дохода по облигациям инвесторам со стороны Минфина России должна быть предусмотрена компенсация неполученных доходов. Механизм выполнения этого решения, правда, пока в процессе согласования.

Во-вторых, по итогам 5 месяцев 2020-го доходы от основной деятельности ОАО «РЖД» превысили 744 млрд руб., что на 3% меньше, чем за аналогичный период 2021 года. Однако железнодорожный перевозчик даже в самый сложный период действия мер по борьбе с пандемией коронавируса сумел сохранить положительный финансовый результат (в том числе за счет экономии средств).

Его имидж при размещении подписки на вечные облигации также поддержало известие о том, что при расширении списка отраслей, пострадавших от пандемии, в него попали и железнодорожные перевозки. И это – в-третьих.

Согласно постановлению кабинета министров, которое подписал председатель правительства России Михаил Мишустин, ОАО «РЖД» вправе рассчитывать на отсрочку по уплате всех налогов, кроме НДС, льготные кредиты по ставке 2% на текущие нужды и каникулы на платежи по аренде недвижимости. По распоряжению правительства, для таких предприятий также действует мораторий на банкротство и проведение плановых и внеплановых проверок. Все это вместе взятое должно помочь стабилизировать финансовый бюджет железнодорожного перевозчика.

Остается добавить, что аналитическое кредитное рейтинговое агентство присвоило данному выпуску ожидаемый кредитный рейтинг еAA+(RU). Более 80% всего спроса пришлось на госбанки, а остальное выкупили пенсионные фонды и управляющие компании.

По его данным, в настоящее время в обращении находится 34 выпуска биржевых облигаций ОАО «РЖД» суммарно на 583 млрд руб. и 11 выпусков классических облигаций на сумму 160,2 млрд руб.

Автор: Александр Солнцев

Торги по банкротству, публичное предложение,

Порядок оформления участия в торгах, перечень документов участника и требования к оформлению: Для участия в торгах заявителю необходимо представить Организатору торгов в электронном виде заявку на участие в торгах, которая должна содержать следующие сведения: наименование, организационно-правовую форму, место нахождения, почтовый адрес (для юридического лица) заявителя; фамилию, имя, отчество, паспортные данные, сведения о месте жительства (для физического лица) заявителя; номер контактного телефона, адрес электронной почты заявителя. Заявка на участие в торгах должна содержать также сведения о наличии или об отсутствии заинтересованности заявителя по отношению к должнику, кредиторам, конкурсному управляющему и о характере этой заинтересованности, сведения об участии в капитале заявителя конкурсного управляющего, а также сведения о заявителе, саморегулируемой организации арбитражных управляющих, членом или руководителем которой является конкурсный управляющий.

Порядок и критерии определения победителя торгов: Победителем открытых торгов признается участник торгов, предложивший максимальную цену

Срок и порядок подписания договора купли — продажи: Договор купли-продажи должен быть заключен в течение 5 дней со дня получения победителем торгов предложения. Оплата должна быть произведена в течение 30 дней со дня подписания договора на счет Должника: рс: 40701810829070000100 Банк: Филиал «Нижегородский» АО «АЛЬФА-БАНК» г. Нижний Новгород, БИК042202824, Кс 30101810200000000824.

Сроки уплаты покупной цены по итогам проведения торгов: Задаток в размере 20% от начальной цены продажи лота должен поступить на расчетный счет Должника: р/с: 40701.810.9.2907.0000123 Филиал «Нижегородский» АО «АЛЬФА-БАНК» г. Нижний Новгород, БИК042202824, К/с 30101810200000000824, назначение платежа – «Задаток для участия в торгах №__ по продаже имущества ООО «ИК «Атлант» за лот № ___» на дату составления протокола об определении участников торгов. Задаток считается внесенным с момента поступления всей суммы задатка на счет, указанный в информационном сообщении. Организатор торгов возвращает задаток в течение 5 (пяти) рабочих дней со дня подписания Протокола об итогах торгов в случаях: — Заявитель не допущен к участию в торгах; — Заявитель участвовал в торгах, но не выиграл их; — Заявитель отозвал свою заявку на участие в торгах до момента окончания срока приема заявок. В случае отмены торгов Организатор торгов возвращает задаток Заявителю (Заявителям) в течение 5 (пяти) рабочих дней со дня вынесения организатором торгов Решения об отмене торгов. Задаток не подлежит возврату Заявителю в случаях: — Уклонения Заявителя, признанного Победителем торгов, от подписания Договора купли-продажи предмета торгов в установленный срок; — Уклонения Заявителя, признанного Победителем торгов, от полной оплаты предмета торгов, в соответствии с Протоколом об итогах торгов и Договором купли-продажи предмета торгов.