Ставка ФРС повышена

Федеральная резервная система США (ФРС) опять повысила ключевую ставку до максимальных за десятилетие показателей — 2,25–2,5 процентов. Регулятор и на сей раз проигнорировал призывы Дональда Трампа смягчить денежно-кредитную политику

Федеральный комитет по открытым рынкам ФРС США (FOMC) принял решение повысить ключевую ставку на 0,25 п.п. — теперь данный показатель находится в целевом диапазоне 2,25–2,5 процентов. Уровень ключевой ставки достиг максимального значения с начала 2008 года, на протяжении которого ФРС на фоне международного экономического кризиса уменьшила ставку с 4,25 до 0–0,25 процентов.

Решение о повышении ставки было ожидаемым — лишь 2 из 92 экспертов, принимавших участие в консенсус-опросе Bloomberg, отметили, что ждут сохранения ключевой ставки на нынешнем уровне. Опрошенные агентством экономисты делали предположение, что ФРС может скорректировать планы по ужесточению монетарной политики лишь на более долгосрочном горизонте — в 2019–2020 годах.

В пресс-релизе ФРС США сказано, что американская экономика показывает уверенные темпы роста, а ситуация на рынке труда становится лучше. Риски для экономики США «примерно сбалансированы», отмечает регулятор. В то же время, как и предполагали специалисты, американский регулятор скорректировал «точечную диаграмму»: теперь ФРС США ждет 2-х повышений ставки в следующем году до уровня около 2,9 процентов и все также одного повышения в 2021 году.

ФРС также пересчитала прогноз по росту ВВП США в этом году — 3 процентов вместо 3,1 процентов. В следующем году регулятор ждет роста на 2,3 процентов (было 2,5 процентов).

Экономисты считают, что регулятор 2 раза повысит ставку в 2019 году и только 1 раз в 2021 году. А последняя «точечная диаграмма» (dot plot; медианный прогноз каждого участника заседания FOMC по ключевой ставке), датированная сентябрем этого года, предполагала 3 повышения ставки в следующем году до уровня более 3 процентов.

На рынке были схожие настроения, связанные с нынешним решением ФРС: чикагский биржевой оператор CME Group прикинул, опираясь на котировки фьючерсов на ставку по федеральным бондам, что вероятность повышения равна 68 процентов.

Ситуация на финансовых рынках США при этом «оставляет желать лучшего», сказано в докладе «ВТБ Капитала». Очередных минимумов достигли индекс кредитования компаний с высокой долговой нагрузкой, индекс высокодоходных облигаций, индекс акций американских банков и индекс инфляционных ожиданий в США, отмечают эксперты. Индекс S&P 500 снизился на 7 процентов в декабре, снижается и индекс Dow Jones. Нынешний декабрь, для которого в обычные годы характерно «предновогоднее ралли» или «ралли Санта-Клауса», может стать для них худшим с 1931 года, прогнозируют аналитики.

В среду американский фондовый рынок корректируется вверх примерно на 1 процент по основным индексам после снижения в 2 предыдущих дня.

Регулятор принимает решение на фоне продолжающегося давления со стороны американского президента Дональда Трампа, который и ранее критиковал ФРС за увеличение ставки. Как считает Трамп, своей политикой регулятор подрывает его усилия по стимулированию экономики (после налоговых послаблений на $1,5 трлн для компаний в США ускорились темпы экономического роста). Во вторник, 18 декабря, Трамп в который раз призвал ФРС сохранить ставку на прежнем уровне.

«Я надеюсь, что люди в ФРС прочитают сегодняшнюю редакционную статью в Wall Street Journal перед тем, как они совершат еще одну ошибку», — отметил президент США в своем Twitter. «Не дайте рынку стать еще менее ликвидным, чем он есть в данный момент. Почувствуйте рынок, не опирайтесь лишь на бессмысленные цифры», — обратился Трамп к представителям регулятора.

В статье The Wall Street Journal, на которую ссылается американский лидер, редакция призывает ФРС прислушаться к сигналам, которые говорят о том, что нужно сделать «благоразумную паузу в процессе повышения ставок». Индекс-дефлятор личных потребительских расходов (PCE) снижается, доллар укрепился по отношению к золоту и остальным валютам, золото и товары сырьевого рынка продолжают становится дешевле, что также не способствует росту инфляции, перечисляются аргументы против повышения ставки в материале WSJ. Помимо этого, в месяц число рабочих мест растет на 170 тыс., уровень безработицы на исторически низких 3,7 процентах.

Невзирая на низкую инфляцию, могут замедлиться темпы роста экономики США. Рост экономик Китая и Европы уже сбавил обороты, неопределенности добавляет торговый конфликт между Америкой и Китаем.

На фоне этого «смягчение позиции ФРС инвесторы вполне могут воспринять как сигнал об ухудшении ситуации на финансовых рынках и даже как страх регулятора перед возможной рецессией как в экономике Америки, так и в мировой экономике», считают в «ВТБ Капитале».

Источник

Паны дерутся…

Если в феврале, когда ставленница Goldman Sachs Джанет Йеллен уходила с поста главы ФРС, планировалось довести учетную ставку ФРС к концу текущего года до 2–2,5% годовых с целевым уровнем инфляции в 2%, то теперь эти цифры вполне могут быть скорректированы в сторону повышения: тем более что предстоят еще четыре заседания FOMC (31 июля—1 августа, 25–26 сентября, 7–8 ноября и 18–19 декабря).

Дело в том, что каждый «шаг» в четверть процента учетной ставки означает увеличение не только государственных расходов на обслуживание федерального долга, но и соответствующих расходов корпоративного сектора экономики, включая пенсионные фонды, а также домохозяйств. То есть «перекредитоваться» у банков всем экономическим субъектам становится все труднее и дороже.

«Цена вопроса» меняется из-за кумулятивного эффекта, и сейчас уже находится в диапазоне 175–200 млрд долл. ежегодно (с учетом корпораций и домохозяйств).

Global Look Press / Jesco Denzel / dpa

При этом повышается доходность и, следовательно, привлекательность для инвесторов «трежерис» (облигаций и бондов) федерального казначейства, но создается давление на фондовые рынки, с которых уходят «консервативные» игроки, вследствие чего там повышается общий уровень рисков и вероятность обвала курса акций.

То же самое касается и «развивающихся рынков», откуда в американскую «тихую гавань трежерис» начинают бежать со своими миллиардами иностранные инвесторы, включая «оффшорные» структуры местного компрадорского капитала.

Доллар становится «сильным», конкурентоспособность американской экономики снижается, соответственно — растет безработица. Это, вместе с возросшей долговой нагрузкой, приводит к массовым банкротствам и «схлопыванию» внутреннего рынка США.

ФРС США в 2021 году, последние новости

Последние статистические данные по США указывают на то, что Федрезерв может понизить ключевую ставку, в результате чего золото получит поддержку. В этом уверен сырьевой стратег TD Securities Дэниел Гали.

«Золото держалось лучше, чем ожидалось, на фоне недавнего укрепления доллара, и это основной предмет для гордости на рынке золота в ближайшей перспективе», — заявил старший рыночный стратег RJO Futures Джон Карузо.

Индекс доллара (курс доллара к корзине валют шести стран — основных торговых партнеров США) с последней недели мая закрепился на отметке в 98 пунктов. Отметим, что этот уровень является максимальным с мая 2021 года.

Аналитики отмечают, что укрепление американского доллара, как правило, негативно сказывается на стоимости золота, которое в таком случае становится дороже для инвесторов, владеющих другой валютой. Кроме этого, они обращают внимание на то, что американская валюта получила поддержку за счет торговых рисков вокруг США и КНР.

Для чего нужна процентная ставка

Необходимость ее состоит в следующем: она выступает основой для расчетов прочих ставок в государстве. Наряду с этим займы ФРС — это низко рискованные кредиты, потому что они выдаются только на одну ночь и лишь банковским учреждениям с превосходной кредитной историей.

Если рассматривать фондовые рынки, увеличение ставок — это рост стоимости капитала организации. То есть для предприятий, акции которых торгуются на бирже, это негативный момент. У облигаций иначе — повышение ставки ведет к снижению инфляции.

Рынок валют немногим сложнее, здесь ставка ФРС оказывает влияние на курсы с нескольких сторон. Безусловно, есть свой курс, по нему идут все сделки с валютами. Но это только малая доля схемы. Финансовые потоки мира, отвечающие за большую часть проводимых в мире сделок на рынке валют, выступают движением капитала, которые вызваны желанием инвесторов найти большую прибыль от вложений. Беря во внимание положение всех видов рынков, включая рынок жилья и данные по инфляции, в любом государстве увеличение учетной ставки оказывает как позитивное, так и отрицательное воздействие на прибыльность.

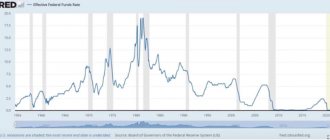

До этого ставка ФРС увеличивалась 29 июня 2006 года. За 2007-2008 гг. Федеральный резерв медленно ее снижал до того момента, когда она не приблизилась к самому маленькому показателю в 0-0,25% зимой 2008 г.

Что ждать рынкам?

На момент написания этой статьи на рынках наблюдается паника, от бирж в США и Европе до Австралии и Японии.

Почему? Потому что независимо от того, что говорит Пауэлл, шкала ИПЦ или другие финансовые марионетки, перспективные рынки ожидают роста инфляции (от печати денег до потрясений в цепочке поставок).

В то же время те же самые рынки цепляются за каждое слово Пауэлла. Это является еще одним доказательством того, что сегодняшние современные и ужасающе неестественные рынки полностью управляются ФРС, а не старыми (и ныне исчезнувшими) капиталистическими принципами, такими как скажем, естественный спрос и предложение или законное открытие цены. Можно просто сказать, что ФРС — это и есть рынок.

На данный момент существует реальный страх, что Пауэлл намекнет на сокращение количественного смягчения, что спровоцирует на Уолл-стрит очередную истерию.

Между тем, пока рынки нервно ждут очередного пряника или кнута ФРС (голубя или ястреба), они не могут не игнорировать коэффициент прибыли S&P 43 (историческое среднее значение 17-20), который кричит о переоценке, но на самом деле может приведет к еще более высоким ценам на акции (пузыри) до тех пор, пока ФРС не прекратит печатать деньги и не снижать процентные ставки.

Но если Пауэлл все же сможет предложить Уолл-стрит кнут для повышения ставок, а не пряник контроля кривой доходности, любое будущее снижение ставок и «приспособление» денежной массы приведет к тому, что рынки просто рухнут.

Итак, что это будет: кнут или пряник? Голубь или Ястреб?

Тем временем акции сталкиваются с множеством других препятствий. Дивидендная доходность S&P упала до 1,5%, что меньше доходности даже искусственно подавленных 10-летних казначейских облигаций (1,66%). Убегут ли инвесторы от акций в «безопасность» облигаций, создавая этим оттоком снижение цен на акции?

В то же время количество стимулирующих выплат сокращается, как и прогнозируемое продление пособий по безработице. Если эта поддержка сократится, потребительский спрос и, следовательно, корпоративные доходы почувствуют давление, как и цены на акции.

Арсенал исчерпан

Но вот в чем загвоздка: что происходит, когда больше нет возможности снижать ставки? Что ж, именно в такой ситуации сейчас и находится ФРС (и другие центральные банки) — арсенал исчерпан.

График выше проясняет этот момент, это уже далеко не гипотезы и теории: нет ставок, которые нужно снижать, и, следовательно, то, что «работало» в прошлом, просто не будет работать завтра.

Например, в начале 1980-х годов ставки ФРС упали с 19% до 8%; в 1989-ом они снизили ставки с 10% до 3%; а во время пузыря доткомов в начале 2000-х годов ставки упали с 6% до 1%. Видите закономерность? С каждым «аккомодационным» снижением ставок появлялось больше пузырей, что приводило к появлению еще большего количества пузырей, что означало большее снижение ставок, чтобы «приспособиться» к рынкам.

В 2008 году, конечно, ФРС отреагировала на Великий финансовый кризис, как вы уже догадались, еще одним снижением ставки — все это помогло «восстановить» рынки (от недвижимости до акций технологических компаний) на фоне дешевых долгов. К сожалению, однако, посмотрев в крайний правый угол приведенного выше графика, мы снова увидим, что ставок для снижения не осталось. Пауэлл, конечно, тоже это знает. Он далеко не дурак. Вот почему в 2021 году он так старался поднять ставки и сократить программу количественного смягчения, чтобы ему было что «снижать», когда рынки снова упадут.

Конечно, попытки поднять ставки на национальном и глобальном фоне исторически беспрецедентного государственного и корпоративного долга не увенчались успехом для Пауэлла, как мы видели в последующем всплеске рынка в конце 2021 года или кризисе репо в 2019 году.

Каков вывод? Все просто: ФРС не может пойти на «ястребиное» повышение ставок, не поставив рынки — и экономики — на колени; в более широком смысле, им теперь нечего «сокращать», когда текущий пузырь «всего» лопается. И это настоящая проблема.

Что такое учетная ставка Федеральной резервной системы

Каждый день банки проводят колоссальное число операций, и каждый из них старается увеличить их объем для роста извлекаемой прибыли. Иногда клиенты без предупреждения приходят и снимают большую сумму денежных средств, вследствие чего уровень обязательных резервов финансового учреждения снижается и перестает соответствовать указаниям ФРС. Это в будущем вызовет у банка множество проблем.

Процентная ставка ФРС — это ставка, под которую Центральный банк Америки выдает займы американским банкам. За счет данных кредитов финансовые учреждения повышают уровень резервов с целью соответствия требованиям ФРС.

В большинстве случаев банки кредитуются друг у друга, но если у банков нет возможности помочь своему «коллеге», последний обращается в ФРС. Этот кредит по законодательству надо возвратить на следующий день. ФРС негативно относится к подобным займам. Если они к тому же учащаются, ФРС имеет право ужесточить требования к обязательным резервам.

Больше признаков инфляции

Акции продолжают нервно двигаться по спирали, поскольку ФРС ведет себя как загнанное в угол животное, пытающееся преуменьшить риски инфляции, поддерживая мега «пузырь всего», основанный на инфляционных инструментах.

«Официальный» показатель инфляции ИПЦ в апреле вырос до 4,2%, что является самым быстрым ростом с 2008 года и вдвое превышает мандат ФРС. Регулятор утверждает, что это связано с дефляционными тенденциями COVID в 2021 году, которые сделали такой относительный рост инфляции «ожидаемым», «временным» и вскоре «сдерживаемым». Но мы уже слышали это раньше.

Между тем, цены производителей в США за тот же месяц выросли на 6,2%, что является самым высоким показателем с 2010 года, поскольку базовая инфляция, не включающая энергоносители и продукты питания, продемонстрировала самый высокий рост с 1981-го.

Что касается энергии и продуктов питания, цены на все, от этанола до канолы и кукурузы, от молока, куриных крылышек и нежирной свинины до говядины и кофе, стремительно растут высокими двузначными цифрами.

Таким образом, если вы считаете, что инфляция все еще вызывает споры, факты еще раз говорят нам, что она уже здесь. А что касается инфляции на рынках рисковых активов, это очевидный нарратив о пузыре.