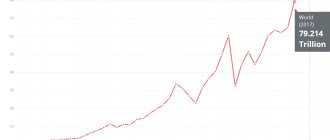

Если проссумировать стоимость акций всех компаний мира, то технически вы получите рыночную капитализацию планеты Земля. Так вот, за какие-то несколько месяцев капитализация мирового фондового рынка взлетела до $80 трлн, и продолжает планомерное движение к отметке в $100 трлн*.

Основные тезисы таковы:

- Капитализация мирового рынка акций превысила $80 трлн;

- Столь продолжительный «бычий» тренд — почти 9 лет — имел место быть еще до «Великой депрессии«;

- Голдман Сакс убеждены, что всеобщее преобладание «бычьего рынка» близится к концу;

- По словам Голдман Сакс, в среднесрочной перспективе на рынке ценных бумаг нас может ожидать как затяжной кризис, так и резкий крах.

Капитализация мирового рынка

Беспокойство в столь стремительном прогрессе вызывает то, что линия роста неуклонно шла вверх на протяжении всего 2021 года. До этого момента капитализация мирового рынка походила на любой другой фондовый индекс: череда постепенных повышений цен, следующих друг за другом в течение продолжительного времени, с ярко выраженным обвалом в момент финансового кризиса 2008 года и последующим экономическим подъемом.

В 2021 же график выглядел как прямая линия, движущаяся вверх без отклонений.

Рынок облигаций иногда тоже приносит убытки

Держатели длинных ОФЗ в среднем потеряли за август около 4% стоимости портфеля. Что происходит и что делать инвестору в сегодняшней ситуации

Российский рынок гособлигаций в 2021 г. оказался под давлением американских санкций, угроза которых спровоцировала массовые распродажи бондов со стороны нерезидентов и рост доходностей на суверенном долговом рынке.

Индекс государственных облигаций RGBI продолжает стремительно снижаться после достижения пика в апреле. Самым депрессивным периодом стал август, когда в очередной раз на рассмотрение конгресса США был внесен законопроект, включающий в себя ограничения на операции с новым российским госдолгом.

Индекс облигаций федерального займа (ОФЗ), одних из самых низковолатильных и высоконадежных инструментов на российском фондовом рынке, потерял в этот период чуть более 4%.

Индекс Государственных облигаций Московской Биржи является основным индикатором рынка российского государственного долга. Он включает в себя наиболее ликвидные Облигации федерального займа с дюрацией более одного года.

Трехлетние ОФЗ, купленные в начале года под доходность вблизи 7%, на сегодняшний день теряют около 3,5%, что полностью сводит на нет весь полугодовой купонный доход. Более длинные бумаги вообще оказались убыточными для инвесторов из-за большей чувствительности к росту процентных ставок.

Инвесторы в корпоративные облигации с высокой дюрацией также понесли потери, особенно это отразилось на держателях выпусков бумаг приближенных к государству эмитентов, которые находятся в первых рядах среди претендентов на санкции США.

При этом кредитный риск РФ сохранился на прежнем уровне. Величина госдолга находится на комфортных значениях, цены на нефть позволяют рассчитывать на профицит бюджета в 2018-2019 гг., а золотовалютные резервы выросли с начала года и составили на 1 августа $458 млрд.

Почему же инвесторы понесли такие значительные убытки?

Реализовался так называемый процентный риск — риск колебаний рыночной стоимости облигации в ответ на изменение уровня процентных ставок в экономике.

На уровень процентных ставок в экономике влияет множество факторов. В данном случае ключевую роль сыграла высокая доля нерезидентов среди держателей ОФЗ, которая составляла на начало года 33,1%, а на 1 апреля достигла своего максимума в 34,5%.

Из-за экстремально низких уровней процентных ставок на развитых рынках Европы и США высокая доходность российских ОФЗ открывала для нерезидентов отличные перспективы для операций carry trade, которые способствовали ралли на рынке гособлигаций РФ с начала 2021 г. по апрель 2021 г.

Carry trade — стратегия получения прибыли за счёт разницы в процентных ставках. Грубо говоря, инвестор занимает деньги в долларах под 2%, переводит их в рубли и вкладывает под 7%. В том случае, если курс доллара к рублю остается на одном и том же уровне, доход инвестора составит 5% годовых. Но если доллар в рублях вырастет — инвестор может оказаться в убытке.

О возможных санкциях в отношении суверенного долга РФ американские конгрессмены заявляли еще летом 2021 г. Однако среди иностранных держателей российского долга было много американских инвесторов, которые могли пострадать из-за таких ограничений, поэтому рынок оценивал вероятность ввода санкций, как низкую. Еще больше эти убеждения укрепились в январе-феврале 2021 г., когда Минфин США объявил, что в ближайшее время санкций на госдолг действительно не планируется, хотя полностью от этой идеи США не отказались.

Однако некоторые новые ограничения были введены и нанесли урон фондовому рынку страны с другой стороны. Введенные в начале апреля санкции впервые ударили по российской публичной компании Русал, из-за чего ее акции за несколько дней упали более чем на 30%, а руководство компании предупредило кредиторов о вероятности технического дефолта по обязательствам.

Эти события заставили не только держателей ОФЗ, но и всех иностранных инвесторов переоценить риски вложения в российские активы. Массовый отток зарубежного капитала с рынка РФ оказал давление и на российский рубль, потерявший к доллару около 9% в апреле.

Снижение доходности операций carry-trade из-за падающего рубля и перспектив ужесточения монетарной политики ФРС, а также угроза более суровых санкций в отношении России спровоцировали весь «горячий капитал», устремившийся ранее в ОФЗ, встать в очередь «на выход».

Оттоки нерезидентов из гособлигаций РФ наблюдались на протяжении 3 месяцев подряд с апреля по июнь, и лишь в июле замедлились на фоне оптимистичных ожиданий от встречи президентов России и США. Но ожидания не оправдались.

В начале августа санкции на российский госдолг вновь появились в законопроекте Конгресса, на этот раз дополненные предложениями по запрету долларовых операций для российских госбанков. Заявления о продолжении санкционной политики были подкреплены реальными действиями вводу ряда ограничений на торговлю с РФ в конце месяца.

На таком внешнем фоне индекс RGBI отправился в самое длительное с 2014 г. безоткатное падение на протяжении 14 торговых сессий подряд. Немного задержавшись в районе 134 п., индекс вновь продолжил снижение на этой неделе после того, как глава ЦБР Эльвира Набиулина объявила о появлении факторов, которые при усугублении ситуации вполне могут привести к повышению ключевой ставки.

Что делать инвестору

Как было обозначено выше, вероятность дефолта РФ по-прежнему отсутствует целиком и полностью, что справедливо и для многих корпоративных эмитентов. (Имеется в виду, что сами по себе санкции существенно не повлияли на платежеспособность попавших под ограничения компаний.)

Поэтому для тех, кто изначально планировал держать бумаги до погашения, существенно ничего не поменялось. Держатели коротких выпусков, незначительно просевших в цене, могут присмотреться к чуть более длинным бумагам, которые предлагают более высокую доходность, но при этом укладываются в требуемый инвестиционный горизонт.

Сложнее дела обстоят у держателей длинных выпусков с постоянным купоном, планировавших продать их до погашения. Для них сейчас особо остро стоит вопрос — резать риски и фиксировать убыток, переходя в более короткие бумаги, или же оставлять все как есть.

По сути, эту проблему можно свести к вопросу о том, будут ли доходности на рынке продолжать свой рост. Прогнозные значения инфляции на 2018-2019 гг. по-прежнему близки к таргету ЦБ в 4-5%, так что реальные процентные ставки остаются стабильно на положительной территории.

Менее предсказуемой выглядит санкционная политика США. Исходя из уже предпринятых действий штатов в этом направлении, можно предположить, что они продолжат методично усиливать давление на РФ. Это означает, что с определенной периодичностью мы будем видеть введение новых санкций, вопрос стоит лишь в частоте и жесткости новых мер.

Таким образом, пока на горизонте высока степень неопределенности, поэтому в каждом случае нужно исходить из конкретных особенностей ситуации: цели, терпимости к риску, горизонта инвестиций, и др. Одним из вариантов стратегии может быть расширение инвестиционного горизонта, или снижение уровня дюрации портфеля до требуемого срока возврата вложенных средств.

Новым инвесторам имеет смысл в первую очередь ориентироваться на краткосрочные выпуски, при этом обязательно оценивая совокупную дюрацию портфеля. Инвесторам с минимальной толерантностью к риску и/или рассчитывающим на более длительный горизонт вложений имеет смысл присмотреться к бумагам с плавающей процентной ставкой или индексируемым номиналом. Среди таких гособлигаций можно отметить линкеры ОФЗ-ИН.

Кроме того, не забывайте обращать внимания на оферты по корпоративным облигациям, которые позволяют предъявить бумагу к выкупу до погашения и сокращают дюрацию выпуска.

БКС брокер

В среднесрочной перспективе ожидается либо затяжной кризис, либо резкий крах

Международный аналитик Кристиан Мюллер-Глиссманн и его коллеги из Голдман Сакс считают, что всеобщее преобладание «бычьего рынка» скоро закончится: «Средняя квантильная оценка акций, облигаций и кредитов является самый высокой с 1900 года», — как они пишут, и это приведет к двум наиболее вероятным сценариям: затяжному кризису или резкому краху фондового рынка, что ведет к приходу «медвежьего рынка».

В своем анализе они опираются на инвестиционный портфель «60/40», что значит, что 60% инвестиций вложены в индекс S&P 500, а остальные 40% — в государственные облигации — типичное сочетание, характерное для негосударственных пенсионных фондов, фондов взаимных инвестиций, а также для пенсионного плана 401(k). Иными словами, это именно тот тип вложений, на который вы, скорее всего, полагаетесь, уходя на пенсию. Государственные облигации обычно используются в качестве хеджирования ценных бумаг, поскольку при падении курса акций облигации зачастую сохраняют свою стоимость.

Долговой рынок сжимается

Для облигационного рынка 2021 год разделился на периоды до и после 6 апреля, когда США ввели санкции против ряда российских компаний и бизнесменов. Это привело к обвалу на рынке акций и снижению курса рубля, но на этих рынках паника закончилась через несколько дней. А вот рынок бондов испытал более долгосрочный негативный эффект — количество и объемы размещения новых бумаг заметно сократились.

Сергей Лялин, генеральный директор группы компаний Cbonds, назвал 2021 год для рынка облигаций худшим за последние 6 лет. «После того как в апреле были приняты санкции против «Русала», рынок этот на полгода вообще остановился, — отмечает он. — Потом какие– то ростки появились. Было размещение «Газпрома», «РусГидро». Было размещение бумаг суверена (минфина РФ. — Ред.) в евро. Тем не менее общие объемы крайне маленькие. В итоге рынок корпоративных евробондов по объему сократился где–то до $110 млрд. Такими темпами мы в следующем году уйдем ниже $100 млрд».

По словам Сергея Лялина, на внутреннем рынке в этом году прибавил только сегмент ОФЗ. Он вырос на 8%, до 7,3 трлн рублей. Компании же разместили рублевых облигаций существенно меньше, чем в прошлом году. За 11 месяцев объем привлеченных таким образом денег составил 1,26 трлн рублей. По сравнению с 2021 годом падение больше чем в 2 раза.

Предостеречь прежде, чем наказать. Руководитель Службы по защите прав потребителей ЦБ о жалобах и мисселинге Интервью

Отраслевые индексы

Процессы в отдельных секторах экономики находят отражение в динамике отраслевых индикаторов. В их состав включают самые ликвидные бумаги крупнейших по капитализации корпораций. На MOEX представлены 9 отраслевых индикаторов, рассчитываемых как в российских рублях, так и в долларах США. Например, Индекс нефти и газа MOEXOG, Индекс электроэнергетики MOEXEU — в рублях; RTSOG, RTSEU — в долл. соответственно. MOEXOG (индекс нефти и газа) является самым крупным по капитализации — 1.419.938.076.109 руб. Включает бумаги 13 лидирующих компаний отрасли. Наибольший вес имеют акции Газпрома, Лукойла, Новатэка, Роснефти и Татнефти. MOEXFN — финансы. Наиболее значительное влияние на динамику показателя оказывают ценные бумаги Сбербанка, ВТБ банка, МосБиржи. Третью позицию по капитализации занимают акции добывающей отрасли, включенные в MOEXMM (RTSMM). Бумаги АЛРОСА ао, ГМК НорНикеля, Распадской, Мечел, RUSAL plc играют лидирующую роль в данном секторе.

Динамика основных отраслевых индексов акций

Отдельной группой на MOEX представлены тематические индексы — индексы государственного сектора, инноваций и Индекс МосБиржи 10. Больше информации об индексах других регионов планеты можно получить на здесь.

Финансы и банки

Здесь государственные щупальца чувствуют себя вольготно, контролируя значительную часть отечественного финансового сектора через госбанки. Сбербанк и ВТБ могут при необходимости рассчитывать не только на финансовую поддержку, но и на особые преференции в регулировании своей деятельности.

Риски для инвесторов в эту отрасль связаны с оттоком иностранного капитала из России, который нередко начинается именно с падения акций крупнейших банков страны. Кроме того, ни Сбербанк, ни ВТБ не могут похвастать таким присутствием на международном рынке, какое есть у нефтегазовых компаний. Это также не добавляет им инвестиционной привлекательности.

Топ крупнейших фондовых бирж по капитализации

В мире огромное количество бирж, предлагающих свои брокерские услуги по капитализации бизнеса и продаже ценных бумаг. Не буду перечислять все, вот топ-3, чтобы понимать, какими огромными суммами они ворочают.

США, как всегда, впереди планеты всей: первое место все мировые финансисты отдают Нью-Йоркской фондовой бирже (NYSE). По статистике на 2021 год, ее ежедневный оборот по продаже ценных бумаг составляет 1,5 миллиарда долларов.

Второе место также за американцами. Еще одно громкое название, знакомое всем, кто хоть немножко связан с финансами, – NASDAQ. Ее ежедневный оборот – 1,3 миллиарда долларов.

Третье место у Японской биржи JPX с оборотами торгов в 0,5 миллиарда долларов.

Как видите, капитализация мировых компаний идет полным ходом.

Как получить доступ к этим биржам

Торги на российском рынке ценных бумаг возможны после заключения договора с местной брокерской компанией, где вам предложат воспользоваться услугами биржевого брокера. Это можно сделать не выходя из дома на сайте или на портале «Госуслуги».

Хотите торговать на западных рынках? Есть условие: необходимо получить статус квалифицированного инвестора. Самый простой способ – это иметь на счету 6 миллионов рублей, если, конечно, они у вас есть.

Нет такой суммы? В таком случае запаситесь сертификатами профучастника рынка ФСФР, CFA, или доступ к американским ценным бумагам будет сильно ограничен.

Предостережение о БО и Форексе

Мнение эксперта

Владимир Сильченко

Частный инвестор, эксперт по фондовым рынкам и автор блога «Капиталист»

Задать вопрос

То, на что очень многие попадаются, не зная всех тонкостей финансового мира. Мне тоже с экрана компьютера различные конторы под видом брокерских предлагают золотые горы. К сожалению, в нашем мире не все так просто. Такие компании, как Форекс и БО, просто аферисты. Почему? Вот ответ.

Форекс – межбанковский рынок валют, а не представитель мирового банка, как многим может показаться. Если я хочу приобрести акции или ценные бумаги, например, Apple, то там их просто нет. Хотя есть возможность приобрести валюту – это основная и единственная специализация данной организации.

БО, или бинарный опцион, – казино, которое весьма удачно прикидывается фондовым рынком, пользуясь незнанием и доверчивостью людей. Надеяться на покупку ценных бумаг там точно не стоит.

Основная проблема в том, что все эти организации никак не контролируются государством, мешая людям зарабатывать деньги, обманом заставляя спускать их в никуда, обогащая этих мошенников. Правило, что казино всегда в выигрыше, работает и с их онлайн-версиями.

Прогноз относительно доходности облигаций в 2021 году

Предлагаю ознакомиться с составленным мною прогнозом. Прошу учесть следующее:

— котировка меняется постоянно, поэтому, указанная в % стоимость ценной бумаги, может немного не совпадать реальными цифрами;

— покупая облигацию на вторичном рынке, потребуется оплатить не только ее рыночную стоимость, но и накопленный купонный доход (НКД).

• Длинные ОФЗ

Ценные бумаги со сроком погашения через 5 лет и более, которые можно приобрести и «забыть», поскольку к указанной дате погашения инвестор получит всю, ранее гарантированную доходность.

• Короткие ОФЗ

К их числу я отношу долговые государственные ценные бумаги, срок погашения которых истекает в течение 5 лет. Ну, моя классификация в этом случае немного отличается от общепринятой. Ведь короткими обычно называют бонды, срок погашения которых составляет около 3 лет.

В отличие от длинных, короткие ценные бумаги этого вида отличает более высокая устойчивость к кризисным явлениям. Их котировка не столь зависима от экономической ситуации. Но за это приходится платить – их доходность ниже.

• Муниципальные облигации

Большая часть муниципальных облигаций торгуется с амортизацией. Эмитент, в этом случае, проводит постепенное погашение тела ценной бумаги. Из-за этого их доходность постепенно снижается, ведь купонный доход начисляется в процентах на размер текущего номинала.

При нынешних ключевых ставках инвестирование в облигации с амортизацией не позволяет рассчитывать на высокий доход. Для инвестора, предпочитающего приобретать ценные бумаги надолго, такой вариант не подходит, поскольку необходимо вкладывать полученные от эмитента деньги в новые активы.

Однако, у муниципальных ценных бумаг более высокая доходность к погашению, чем у ОФЗ. А уровни рисков – сопоставимы.

• Корпоративные облигации государственных и квазигосударственных компаний

Сюда я включил облигации госкомпаний (более 50% акций принадлежит государству) и квазигосударственных (государство участвует в них опосредованно, действуя через материнские организации).

Газпром отнесен мною также к госкомпаниям, хотя это частная структура, но является естественной монополией, контролируется государством.

• Облигации компаний, акции которых торгуются на Мосбирже

Интерес представляют и облигации эмитентов, которые имеют листинг на Московской бирже. Уровень риска, в этом случае, немного выше, чем у выпущенных госкомпанией бондов, хотя эти ценные бумаги достаточно надежны.

Вероятность дефолта приведенных в таблице компаний очень низкая, а вот доходность к погашению относительно высокая — от 4,94 % до 6,49 %.

• Облигации внебиржевых коммерческих структур

Предлагаю перечень облигаций, чья доходность будет самой высокой в 2021 году (по моему прогнозу) – долговые ценные бумаги внебиржевых компаний с высоким кредитным рейтингом.

Их средняя доходность – от 4,32 % до 6,52 %. У каждой из представленных ниже компаний имеются разные кредитные рейтинги, следовательно, к выбору следует подходить внимательно.

• Высокодоходные облигации

В таблице приведен перечень облигаций с наиболее высоким купоном. При низкой их стоимости и высоком риске.

Доходность к погашению, в этом случае, максимальная – от 8 % до 13,41 %. Кредитные рейтинги эмитентов — разные, поэтому анализировать перспективу инвестирования в ВДО следует тщательно.

Надеюсь, что представленная мною информация будет полезна читателю, позволит дополнить инвестиционный портфель надежными и доходными активами. Спасибо за внимание, всегда ваш Максимальный доход!

Телекоммуникации и транспорт

Эти две сферы экономики могут вызвать интерес у консервативных инвесторов. В секторе телекоммуникаций внимание приковывают Мегафон и МТС. Трудно представить, чтобы население резко снизило расходы на сотовую связь и мобильный интернет, а внешние риски для этих компаний маловероятны.

Что касается транспорта, то стоит рассмотреть акции крупнейшего российского авиаперевозчика — Аэрофлота. В долгосрочной перспективе вложения в акции Аэрофлота могут показать хорошие результаты для инвестора. Главное для гражданских авиаперевозок — пассажиропоток, а в России с ее громадной территорией и отсутствием альтернатив (ж/д транспорт не в счет) вряд ли стоит ждать его снижения. Скорее, наоборот. И на Аэрофлоте с его привилегированным рыночным положением это скажется в первую очередь.

Но и в случае с телекоммуникациями, и с транспортной отраслью многое будет зависеть от общего уровня инвестиционной активности в российской экономике.

Разновидности компаний и форм рыночной капитализации

Существует несколько уровней капитализации предприятия:

- высокий – больше 5 миллиардов долларов;

- средний – от 1 до 5 миллиардов долларов;

- низкая капитализация – от 300 миллионов до миллиарда;

- малый или незначительный уровень – ниже 300 миллионов.

Еще есть деление по формам капитализации:

- реальная. Отражает результат работы финансовой и хозяйственной части;

- субъективная – оценка стоимости нематериальных активов. Считается внутренним менеджментом организации;

- фиктивная – произведение цены акций и ценных бумаг на их общее число. Подсчеты проводят внешние подразделения.

Потребительский сектор

Акции компаний потребительской сферы

На большинство представителей этой сферы пандемия не оказала отрицательного влияния и даже стала фактором улучшения доходности. Из-за карантинных мер люди стали реже посещать рестораны/кафе и магазины, и начали чаще заказывать продукты и товары первой необходимости с доставкой на дом. А те, кто продолжил посещать магазины, старались делать крупные закупки.

В таких условиях компании, которые быстро подстроились под потребности клиента, организовав доставку на дом, начали получать повышенную прибыль. То же самое касалось и производителей товаров первой необходимости, спрос на которые повысился.

☝️

Всё это, конечно же, положительно сказалось на котировках их акций. После кратковременного падения в марте, ценные бумаги большинства представителей отрасли быстро выкупили и до конца года сохранялась тенденция роста.

В результате акции Walmart за 2020-й выросли на 20%, Procter & Gamble — на 10%, PepsiCo — на 7,5%, а владельцы ценных бумаг McDonald’s смогли выйти в безубыток (котировки вернулись к уровню начала года).

Также к потребительскому сектору относится Amazon — как крупнейший в мире онлайн-ритейлер и доставщик товаров. Его акции за год выросли на 68%.

В РФ лидерами по доходности стали акции сетей магазинов Лента (32%) и Магнит (61%), а также производителя алкоголя Белуга (85%).

IT-сектор

Акции технологических компаний

Одной из основных движущих сил, которые помогли быстро восстановиться фондовому рынку, стали крупные технологические компании. Из-за необходимости перехода на удаленную работу в условиях карантина спрос на компьютерное оборудование и сопутствующее программное обеспечение вырос в разы.

☝️

На фоне этого после мартовского обвала рынка акции технологических компаний выкупались инвесторами лучше всего. В итоге уже через 1–1,5 мес. котировки большинства из них вернулись к докарантинным уровням. Причем рост продолжился вплоть до начала сентября, позволив многим акциям зафиксировать новые ATH, превышающие на 50–100% цены начала 2021 года.

Осенью интерес инвесторов к технологическому сектору начал немного угасать из-за постепенного восстановления других отраслей. Но даже несмотря на это по итогам года акции IT-сектора являются одними из самых прибыльных, например — Microsoft (45%), Apple (77%), AMD (86%), Nvidia (120%). Также снова можно упомянуть Amazon (68%), в этот раз как поставщика облачных услуг и разработчика ПО.

Индекс широкого рынка (MOEXBMI, RUBMI)

В состав Индекса широкого рынка включено 100 наиболее ликвидных бумаг, которые отбираются по определенным критериям. Расчет осуществляется в российских рублях для MOEX BMI и в американских долларах для RUBMI. Акции, включенные в данный показатель, составляют основу расчета отраслевых индексов. Распределение базы индекса широкого рынка по принадлежности к отраслям:

- энергоресурсы (нефть и газ) — 49,1%;

- финансы — 17,8%;

- металлы и добыча — 15,5%;

- потребительский сектор — 9,4%;

- электроэнергетика — 2,9%;

- телекоммуникации — 2,4%;

- химия и нефтехимия — 0,9%;

- другие — 1,8%.

Рассчитывается с 30 декабря 2011 г., начало отсчета с отметки 1000 пунктов, текущий уровень 1 959.78 пункта.