- VEON представила слабые результаты, что в некоторой степени отвечает ожиданиям рынка. Показатели выручки и EBITDA оказались ниже консенсус-прогноза на 2.8% и 2.6%, соответственно.

- Основным неприятным сюрпризом стала потенциальная отмена дивидендов за 2021, что, по нашему мнению, может разочаровать инвесторов.

- Тем не менее, мы считаем, что слабые показатели 2021 отражены в оценке компании, которая торгуется с мультипликатором EV/EBITDA 3.5x против 5.2x у МТС.

- В долгосрочной перспективе Группа сохраняет оптимизм относительно своих возможностей роста, учитывая продолжающуюся программу развертывания сетей 4G. Что касается российского бизнеса, Veon ожидает увидеть первые признаки разворота в 1П21.

Важные моменты

Выручка во 2К20 снизилась на 16.3% г/г до $1.89 млрд – на 2.8% ниже консенсус-прогнозов

. На выручке группы сказался эффект высокой базы в связи со специальной компенсацией в $38 млн, полученной во 2К19, а также динамика обменных курсов в размере $178 млн в течение квартала и карантинные меры на рынках присутствия VEON. Органическая выручка упала на 6.9%, что было частично нивелировано ростом органической выручки от использования мобильных данных на 14.4%, в то время как органическая выручка от услуг мобильной и фиксированной связи снизилась на 5.7%. На всех рынках кроме Украины и Казахстана динамика выручки в локальной валюте оказалась отрицательной.

EBITDA упала на 18.7% г/г до $809 млн, оказавшись ниже консенсуса на 2.6%

. Давление оказали неблагоприятные изменения валютных курсов ($178 млн), специальная компенсация во 2К19 и отрицательная динамика выручки. Несмотря на давление со стороны выручки эффективное управление затратами (структурные операционные расходы Группы упали на 15% г/г во 2К20) позволило продемонстрировать хороший показатель рентабельности EBITDA во 2К20, который составил 42.7% против 43.9% в 1К20. Органическая EBITDA снизилась на 11.2%.

Операционные капзатраты, без учета лицензий, достигли $492 млн, увеличившись на 9.3%

г/г с $450 млн во 2К19, преимущественно за счет инвестиций в сети 4G.

Прогноз

. Группа пересмотрела свой прогноз на 2021 — компания ожидает стабильного восстановления результатов во 2П20 и снижение органической выручки в пределах нескольких процентов как по линии выручки, так и по линии EBITDA. Интенсивность капзатрат должна составить 22-24%. Пересмотренный прогноз предполагает восстановление динамики Группы во 2П20 с учетом постепенного ослабления карантинных мер на всех рынках VEON. Перспективы российского сегмента в 3К20 по-прежнему остаются неясными (по словам VEON), но Группа ожидает увидеть первые признаки улучшения деловой активности в 1П21, учитывая постоянные инвестиции в сети и другие меры поддержки.

Дивиденды

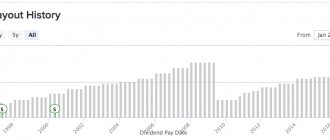

. В соответствии с текущей дивидендной политикой VEON стремится выплачивать не менее 50% свободного денежного потока на собственный капитал (EFCF) после оплаты расходов по лицензиям, поддерживая при этом отношение чистого долга к EBITDA 12М на уровне 2.0x. В 1П20 величина EFCF после оплаты расходов по лицензиям достигла $68 млн (против $600 млн в 1П19), в то время как отношение чистого долга к EBITDA 12М составило 2.2x. С таким раскладом возникает некоторая неопределенность в плане 2П20. Veon сообщил о том, что отмена дивидендов за 2021 весьма вероятна.

Важные показатели российского дивизиона

Выручка за 2К20 снизилась на 9.7% г/г до 65.5 млрд руб

. Негативное влияние на выручку оказала динамика доходов от услуг мобильной связи (-9.8%), отражающая резкое падение выручки от роуминга (почти на 90% за квартал) и существенное сжатие абонентской базы (-8.4% г/г), частично компенсированное ростом выручки от услуг фиксированной связи (+8.9% г/г). В результате показатель ARPU сократился на 4.6% до 332 руб. Выручка от продаж оборудования и аксессуаров упала на 29.2% г/г. Сокращение абонентской базы стало следствием временного закрытия магазинов и значительного сокращения базы мигрирующих абонентов (-56% во 2К20).

Показатель EBITDA во 2К20 снизился на 20% г/г, составив 25.7 млрд руб

. Динамика EBITDA обусловлена прежде всего сокращением выручки в результате введения ограничительных мер, а также более высокими структурными затратами вследствие роста расходов на содержание и эксплуатацию сети и повышением расходов на интерконнект из-за возросшей доли межсетевого трафика. Снижение EBITDA было частично компенсировано рядом инициатив в части оптимизации затрат. Рентабельность EBITDA составила 39.3% (против 44.3% в 2К19).

VEON: отмена дивидендов не повлияет на долговую нагрузку

VEON (ВВ+/-/ВВВ-) опубликовал результаты за 2 кв. 2021 г. и восстановил прогноз на 2021 г., ранее отозванный в связи с неопределенностью из-за глобальной пандемии коронавируса. Руководство холдинга заявило об отказе от дивидендов, однако, по нашим оценкам, это не сильно изменит долговую нагрузку. Выручка VEON сократилась во 2 кв. 2021 г. на 16% г./г. в долларовом выражении и на 7% г./г. без учета колебаний валютных курсов и единоразовых эффектов, а снижение EBITDA составило 19% г./г. и 8% г./г., соответственно. К общим тенденциям на фоне введения карантина по всему миру можно отнести падение роуминговых доходов практически до нуля, закрытие салонов связи и, как следствие, снижение выручки от продаж телефонов и оборудования и оттока абонентской базы, а также снижение мигрантской базы пользователей. Наиболее заметно эти эффекты проявились в России, где снижение выручки и EBITDA в рублях составило 10% и 3%, соответственно. При этом позитивным эффектом в условиях карантина стало ускорение роста выручки от услуг фиксированной связи, которые, однако, составляют незначительную долю в общей выручке холдинга.

Украина и Казахстан были единственными рынками, где наблюдалось повышение выручки и EBITDA в локальных валютах по причине меньшей насыщенности рынка услугами высокоскоростного мобильного интернета. К тому же, на обоих этих рынках VEON предоставляет услуги фиксированного доступа, что также поддержало финансовые показатели.

Долговая нагрузка во 2 кв. 2021 г. увеличилась до 2,0х Чистый долг/EBITDA без учета лизинговых обязательств, или 2,2х с их учетом по сравнению с 1,8х/2,0х по состоянию на конец 1 кв. 2021 г. Рост был вызван как ухудшением операционных показателей, так и девальвацией валют стран присутствия VEON, поскольку даже несмотря на хеджирование, долларовая задолженность составляет 47% от общего долга группы. По заявлению менеджмента, выравнивание валютной структуры долга и выручки является одним из приоритетов в текущих условиях наряду со снижением общей стоимости и удлинением сроков заимствований.

По результатам 2 кв. 2021 г. VEON возобновил прогноз на 2021 г., отозванный после 1 кв. 2021 г. в связи с неопределенностью на пике распространения пандемии коронавируса. В текущих условиях менеджмент VEON ожидает снижения выручки и EBITDA на 1-6% г./г. в локальных валютах и прогнозирует соотношение операционных капвложений (без учета лицензий и лизинга) к выручке на уровне 22- 24%. Принимая во внимание такой прогноз и сохранение неопределенности относительно дальнейшего развития пандемии,а также возможные сделки M&A, менеджмент VEON заявил о намерении не выплачивать дивиденды по результатам 2021 г. По нашим оценкам, даже с учетом этого свободный денежный поток по результатам 2021 г. окажется в диапазоне 0-150 млн долл., что существенно не изменит долговую нагрузку относительно уровня 2 кв. 2021 г.

На рынке евробондов кредитные спреды остаются расширенными: по выпускам VEON на 50-60 б.п. шире, чем еще в начале года, однако в абсолютном выражении доходности уже вернулись к уровням начала года (из-за существенного снижения доходностей UST). Бумаги VEON, по нашему мнению, не представляют интерес для покупки, лучшей им альтернативой являются суверенные бонды РФ. Также в сегменте более рисковых бумаг (эмитентов с повышенной долговой нагрузкой) мы по-прежнему рекомендуем бонды POGLN 22 в условиях благоприятной конъюнктуры на рынке золота.

VEON рассказал о новой дивидендной политике и стратегии с фокусом на ноу-хау

Телекоммуникационный холдинг VEON представил акционерам во вторник новую стратегию развития и конкретизировал дивидендную политику, обещая с 2021 года платить акционерам не менее 50% от свободного денежного потока. Также VEON повысил прогноз по динамике EBITDA. Если ранее компания ожидала прироста показателя «от нижнего до среднего уровня однозначных цифр» (low to mid-single digit, то есть от 1-3% до 4-6%), то теперь — «как минимум средний уровень однозначных цифр» (то есть минимум 4-6%). «VEON показывает хорошие результаты относительно целевых показателей на текущий год», — сказала CEO холдинга Урсула Бернс.

Стратегия Обновленная стратегия VEON включает три вектора: «связь», «новые сервисы» и «будущие активы». Как сообщил в ходе Capital markets day вице-президент компании по стратегии Алекс Казбеги, стратегия похожа на пирамиду, у основания которой лежит фундаментальный бизнес компании — обеспечение и развитие связи, в середине — цифровая трансформация бизнеса. Верхушкой пирамиды станет приобретение активов и развитие «ноу-хау», при этом именно это направление станет двигателем роста рентабельности компании в долгосрочной перспективе.

Первым шагом в реализации стратегии «будущих активов» станет увеличение инвестиций в цифровые финансовые сервисы в Пакистане (первый актив недавно созданного дивизиона VEON Ventures). Топ-менеджмент не раскрыл детали дальнейших планов развития этого направления, отметив лишь, что вложения в него могут составить как десятки, так и сотни миллионов долларов.

Урсула Бернс также сказала, что у компании есть успешный опыт создания собственных активов (цифровые финансовые активы Пакистана и российское «Билайн-ТВ»), поэтому вопрос об инвестициях вне холдинга необходимо тщательно прорабатывать.

VEON работает в 10 странах (Россия, Украина, Пакистан, Алжир, Бангладеш, Узбекистан, Казахстан, Киргизия, Армения и Грузия) и делит свои активы на 3 кластера. Российский «Вымпелком» — «краеугольный камень» всего VEON, ко второму направлению относятся Украина, Пакистан, Узбекистан и Казахстан. В третьем кластере — остальные страны, которые VEON относит к развивающимся рынкам.

Дивиденды Компания также представила дивидендную политику, которая начнет действовать со следующего года. Если ранее VEON придерживался лишь формулировки «стабильные и прогрессирующие дивиденды, базирующиеся на динамике свободного денежного потока», то теперь компания уточнила: на дивиденды будет направляться не менее 50% от FCF (Free Cash Flow, свободный денежный поток) после вычета расходов на оплату лицензий.

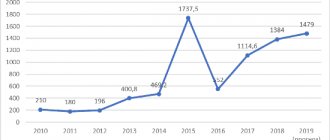

По итогам 2021 года компания прогнозирует FCF на уровне $1 млрд. FCF по итогам I полугодия 2021 года составил $795 млн (или $630 млн без учета МСФО-16), но даже с учетом хороших результатов первой половины года VEON не стал повышать прогноз показателя, ожидая более сложную вторую половину года.

В 2021 году VEON выплатил $0,29 на акцию. Промежуточные дивиденды компании за 2021 год составили $0,13 на акцию. Как отметил Казбеги, итоговые дивиденды за текущий год будут объявлены в феврале, когда компания будет подводить итоги 2021 года, они будут высчитываться из текущей политики.

При этом аналитики Xtellus полагают, что новая дивидендная политика наряду с планами компании инвестировать в обновленную стратегию может негативно сказаться на доходах инвесторов. Аналитики в ходе конференции высказывали опасения, что дивиденды по итогам 2021 года могут оказаться ниже предыдущих периодов.

Пакистан Также VEON объявил, что может реализовать пут-опцион на выкуп миноритарной доли в пакистанском операторе Warid. «Мы должны принять решение (по опциону) в следующем году», — сказал вице-президент по стратегии.

Согласно годовому отчету VEON за 2021 год, холдинг имеет право реализовать опцион начиная с 1 июля 2021 года у Pakistan Mobile Communications Limited (Mobilink) «по справедливой рыночной цене».

Как сообщалось, в конце 2015 года пакистанский оператор Mobilink (сейчас — Jazz), контролируемый VEON, договорился о покупке 100% акций компании-конкурента Warid. Владельцы Warid — акционеры Dhabi Group — получили 15% Mobilink. Тогда сообщалось, что через 4 года после закрытия сделки вступят в силу пут-опцион акционеров Dhabi Group на продажу своих акций Vimpelcom (прежнее название VEON) и колл-опцион последнего.

Пакистан вместе с Украиной, Казахстаном и Узбекистаном определены холдингом как кластер «двигатели роста». Сейчас пакистанский актив входит в контур GTH, дочерней структуры VEON, но будет интегрирован в сам VEON для упрощения корпоративной структуры.

Пакистанский бизнес обеспечивает для VEON существенный прирост выручки: органически доходы от бизнеса выросли в I полугодии 2019 года на 22% год к году, EBITDA органически приросла на 24,2%. Дальнейшему росту оператора способствует достаточно низкое проникновение смартфонов в стране (около 37% по данным VEON), а также продолжающееся инвестирование в сеть — как расширение, так и апгрейд текущей.

Новости / май 2020Беспроводная связь • ОтчетыVeon расстроил аналитиков

В России «ВымпелКом» (бренд «Билайн») связывает падение доходов с роумингом, закрытием части салонов связи (34% собственных офисов и 25% магазинов франшизы) и оттоком абонентов в лице трудовых мигрантов на фоне коронавируса. Сервисная выручка российского подразделения в мобильном сегменте сократилась на 4,4% — до 52,5 млрд руб. По данным оператора, за счет снижения выручки от международного роуминга и негативного влияния преобладания безлимитных тарифов. «Частично это снижение было компенсировано ростом на 7,2% фиксированной выручки за аналогичный период. В результате вызовов, связанных с конкурентной ситуацией на рынке, уровнем эффективности нашей розничной сети, а также снижением количества мигрантов в базе в I квартале 2021 г., абонентская база компании сократилась на 1,4 % по сравнению c показателями аналогичного периода прошлого года», — говорится в сообщении «ВымпелКома».

По оценкам компании, значительного роста по направлению мобильных данных и выручки от мобильных финансовых сервисов оказалось недостаточно, чтобы компенсировать снижение выручки от голосовых и SMS-сервисов. Выручка от продаж оборудования и аксессуаров по итогам прошлого квартала снизилась на 1,7% в годовом исчислении. «ВымпелКом» попытался частично компенсировать эти потери более высоким объемом отгрузок в дилерскую сеть.

«В долларовом выражении все основные финансовые метрики Veon демонстрировали падение, в том числе под влиянием неблагоприятного изменения валютных курсов в странах присутствия», — наблюдает аналитик «Велес Капитала» Артем Михайлин. В местных валютах рост выручки оказался близок к нулю. Частично проявился негативный эффект от распространения коронавируса и усиления карантинных мер в мире. Положительную динамику роста в местных валютах показали активы холдинга на Украине, в Казахстане и Бангладеш, а негативную — подразделения в России, Пакистане, Алжире и Узбекистане. «EBITDA холдинга была под давлением в силу эффекта высокой базы, так как в I квартале прошлого года Veon получил дополнительные $350 млн от пересмотра договора с Ericsson, и скорректированный показатель снизился на 3% год году в валюте», — замечает представитель «Велес Капитала».

На фоне неопределенности с коронавирусом и экономического кризиса оператор отозвал финансовые прогнозы на 2021 г. и сообщил, что в апреле зафиксировал падение выручки на уровне 7-9% год к году и EBITDA — на 14-16% год к году в местных валютах.

Аналитик «Фридом Финанса» Валерий Емельянов считает, что данные «ВымпелКома» по России «выглядят умеренно негативно». По его словам, снижение выручки на 2,6% произошло под давлением мобильного сегмента — и это неожиданно. На операторов легла основная нагрузка снабжать связью ту часть экономики, которая существует теперь вне офисов. «Вопреки росту трафика компания не смогла конвертировать это в рост продаж, что отчасти связано с преобладанием в продуктовой линейке «Билайна» безлимитных тарифов, а также с неудачным позиционированием и слабым маркетингом», — уверен Валерий Емельянов.

Аналитик отмечает, что сокращение абонентской базы превратилось для «Билайна» в устойчивый тренд. В этом квартале чистый отток составил 700 тыс. клиентов, из них 500 тыс. — в сегменте мобильного интернета, что показывает отставание от конкурентов в развитии скоростных каналов связи. «Позитивная часть связана с тем, что ARPU продолжают расти быстрее инфляции. Хотя отчасти это может обуславливать отток клиентской базы, — добавляет Валерий Емельянов. — Также положительную динамику показывает сегмент ШПД — и по числу клиентов, и по выручке. Однако это нишевая история, и на нее приходится незначительная часть оборота Формально показатели удручающие», — сказал аналитик «Финама» Леонид Делицын. Это и снижение выручки, и EBITDA, и числа клиентов мобильного интернета (на 2,2%). Кроме того, одновременно снизились ARPU и MOU. «Хотя игроки рынка думают сейчас о том, что телеком-индустрия переживает пандемию легко в сравнении с другими и ее ожидает быстрое восстановление и новые бизнес-возможности, и это удерживает акции от сильного падения», — говорит эксперт «Финам». По его мнению, рост выручки в фиксированном сегменте (на 8,6%), в том числе выручки по ШПД (на 6,2%) и увеличение числа клиентов (на 8,5%) может означать начало тенденции ускоренного развития сегмента из-за массового перехода на удаленную работу.

По прогнозам опрошенных аналитиков, II квартал для «Билайна» будет трудным: резкое сокращение продаж SIM-карт и гаджетов из-за закрытия розницы в апреле и мае может ускорить сжатие абонентской базы и падение выручки. Специалисты ожидают, что выручка всех операторов просядет и в В2В-секторе, и телекомы будут активнее искать драйверы роста в ИТ-услугах, в том числе в партнерских проектах с крупнейшими ИТ-компаниями.