Акцепт — это ответ одной из сторон, участвующих в сделке, о принятии оферты. Другими словами — это принятие всех условий договора или же средство, гарантирующее осуществление расчёта по платёжным документам.

Довольно часто акцепт позиционируется в качестве одного из способов уплаты за проведённые работы, оказанные услуги или за предоставленные товары. Философия акцепта предполагает, что с моментом наступления срока обязательных выплат плательщик произведёт оплату согласно всем платёжным документам.

Описание акцепта простыми словами

Вы соглашаетесь заключить какой-либо договор и при этом не меняете его условия, а принимаете все, как есть. О своем согласии вы пишете письмо. Оно будет называться акцептом. Если вам выставили счет и вы согласны его оплатить в полном объеме и в указанный срок, вы пишете «акцептовано» и ставите свою подпись или ставите штамп. Эта надпись так же называется акцептом.

Между тем, акцепт не может рассматриваться в качестве гаранта получения денежной задолженности заёмщиком по первому требованию. Для разрешения данного вопроса получатель денежных средств должен предварительно выполнить свои обязательства, которые прописаны в прилегающем договоре о сотрудничестве.

Особенности акцепта заключаются в том, что возврат оговоренной денежной суммы происходит в безналичной форме. При этом со счета плательщика списывается определённая сумма в пользу получателя.

Все операции при этом должны осуществляться посредством расчётно-кассового центра финансовой организации.

Что такое переводной вексель и зачем он нужен

Переводной вексель или тратта – долговая бумага, которая в отличие от обычного векселя, меняет получателя платежа.

Вексель применяется для одалживания денежных средств с последующим их взысканием. Эта ЦБ (ценная бумага) может использоваться в различных торговых сделках, как внутригосударственных, так и в международных. При этом ремитентом может выступать любое лицо, в том числе и трассат.

Переводная вексельная долговая ЦБ упрощает процесс современной торговли, ведь по своей сущности она также является действующим платёжным инструментом наравне с денежными средствами. При этом об обращении простого и переводного векселя почерпнуть информацию можно из соответствующего российского закона (№ 48).

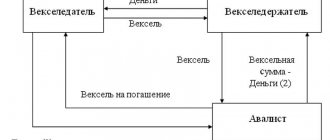

Акцепт векселя

При условии акцептования по векселям такая процедура возможна лишь в случае, если вексель является переводным. При этом надпись, оставленная на векселе, не несёт в себе никакой юридической ценности и смысловой нагрузки, что обусловлено условием, согласно которому права на получение задолженности в течение всего действительного срока векселя будут принадлежать одному лицу.

Акцепт даёт полное согласие плательщика на все условия сотрудничества, прописанные в договоре. Оно должно быть полным и безоговорочным. В случае несогласованности сторонами каких-либо нюансов или при наличии дополнительных условий партнёрства, должна составляться новая оферта, где будут прописаны все реализуемые метаморфозы. При подписании всех бумаг следует знать, что заключение договора возможно лишь в том случае, если лицо, направляющее оферту, в свою очередь получит её акцепт.

В качестве акцепта предложения можно рассматривать запрос на оказание услуги при условии, если предварительно отдельно взятая кредитная организация предлагает один из своих банковских продуктов и все условия партнёрства оговорены ещё на начальном этапе.

Основные понятия

Чтобы разобраться, что значит термин «акцептованный вексель», необходимо рассмотреть в первую очередь виды данной ценной бумаги. Их всего предусмотрено два основных: простой и переводной. Первый вариант не сможет нести акцепт изначально. Все потому что в таком случае векселедатель и плательщик – это одно лицо.

А при создании переводного векселя в нем размещается предложение (либо приказ) произвести по нему расчет. Организует его векселедатель и адресует иному лицу, который и должен будет стать плательщиком.

Если в простом векселе обязательно зафиксированы два лица: векселедатель и векселедержатель, то в переводном к нему присоединяется третье. Акцептант по векселю – это сторона, которая дает свое обязательство на его оплату. Именно он и призван стать плательщиком, дав предварительно гарантию произвести расчет по бумаге.

Стоит отметить, что акцептант не имеет вексельных обязательств перед векселедателем. Он обязуется оплатить бумагу по иным причинам, которые лежат в другой деловой плоскости. Соответственно акцептом называется согласие лица оплатить переводной вексель в установленный срок.

Не стоит путать эту процедуру с инкассо, когда банк дает обязательство вовремя предъявить бумагу для оплаты векселедателю, если его место расположения неудобно для векселедержателя. При некоторой схожести отличается она и от операции, при которой вексель авалируют. Авалем называется подтверждение какого-либо лица (чаще всего банка) произвести расчет по векселю при условии, что в установленный срок сам векселедатель его осуществить не сможет. Т. е. в данном случае предполагается, что после оплаты векселедатель обязан будет вернуть долг уже авалисту. При акцепте этого не предполагается.

Оплата третьим лицом переводного векселя является акцептом

Существуют два обязательных правила для составления акцепта:

- Его правовая сила имеет место быть только на ценной бумаге, которая оформлена с соблюдением всех предписанных правил.

- Акцепт векселя может быть оформлен только после того, как создан сам платежный документ, но не ранее.

Правила предусматривают, что может быть частичный и полный акцепт. Это означает, что в первом случае сторона берет на себя обязательство оплатить сумму по векселю только частично. Если имеет место именно указанный акцепт, то он обязательно должен быть удостоверен протестом.

Определение

Понятие «акцепт» знакомо всем, кто работает в сфере экономики, юриспруденции и области финансов.

Слово пришло из латинского языка и дословно означает «принятие». Речь идёт о полном принятии всех предложений, выдвигаемых противоположной стороной договорного процесса.

Акцепт – одобрение всех условий, выдвигаемых в ходе заключения договора, другой стороной договорного процесса.

Если речь о финансовой среде, то банк выдаёт гарантию клиенту на проведение всевозможных манипуляций с документами. Примите к сведению: акцепт распространяется строго на все прописанные в контракте позиции и внедряемые предложения, но не на отдельную их часть.

Причины использования

Быстро получить кредит в банке для увеличения оборотных средств сложно: кредитной организации нужно время на рассмотрение заявки; сумма, запрошенная клиентом, банку не интересна или требуется внести залог. При вексельных расчетах предприятия могут предоставлять друг другу коммерческий кредит, исключив при этом мороку с банкирами.

Вы выписываете документ на необходимую вам сумму и оговариваете срок оплаты. Для ремитента такие расчеты по сделке более надежны, чем рассрочка платежа, так как вексель – безусловное денежное обязательство.

Итоги

Итак, акцепт – это положительный ответ гражданина или компании, которым сделано коммерческое предложение. В некоторых случаях он означает согласие заключить договор, в других – приобрести товар или услуги, а иногда – одобрение расчета. Чтобы дать акцепт, необходимо сначала получить оферту.

Для акцепта установлены специальные правила и сроки. При их нарушении договор считается незаключенным.

В повседневной жизни мы часто сталкиваемся с офертой и акцептом. Это происходит в момент совершения покупок, при заказе авиабилетов и многих других бытовых ситуациях. Однако в разговорной речи эти термины практически не употребляются. Это больше юридические понятия, которые, тем не менее, полезно знать людям, далеким от юриспруденции.

Видео на десерт: Белка стучала в окно каждый день

В бухгалтерском учете

Все счета, которые уже были акцептованы, согласованы и обязательно подлежат оплате, бухгалтерия учитывает на счете 60. Например, поставщик предоставил товар и, разумеется, выставил счет в письменной или электронной форме. На выставление счета у него есть 5 дней.

Акцепт покупатель может проставить непосредственно на бумажном документе или отправить поставщику посредством электронной почты. При этом сроки оплаты не зависят от срока передачи акцепта. Они согласовываются ранее в договоре поставки, прописываются в условиях сделки. Акцепт просто становится гарантией того, что покупатель не имеет претензий и намерен перечислить деньги в оговоренный срок.

Какие реквизиты должен содержать переводной вексель

Указанная ЦБ для признания легитимным, действующим переводным векселем должна иметь следующую информацию:

- название (в наименовании ЦБ обязательно указывается «переводной вексель»);

- данные о наличии прямого указания выплатить заявителю (тому, кто предъявляет ЦБ) определённую сумму денег (кроме этих данных указывать историю возникновения долга не требуется);

- название или наименование ремитента, то есть лица, который первым получил право на требование возврата долга;

- срок, в который денежный долг должен быть погашен;

- место, где будет произведена передача денег от должника держателю тратты для погашения долговых обязательств;

- название (наименование) лица, которое должно выплатить долговую сумму;

- место и календарная дата составления документа, а также подпись трассанта.

Это интересно! Изначально правила выписки векселя переводного типа регламентировались Женевским единообразным вексельным законом, являющимся сводом правил, который был составлен специально для упрощения регулирования оборота долговых обязательств без постоянного оборота денежных знаков.

Индоссамент

Индоссамент – это передаточная надпись на оборотной стороне векселя. Индоссамент фиксирует переход права требования по векселю от одного лица к другому. Обычно индоссамент имеет форму «Платите приказу…» или «Уплатите в пользу…».

При индоссаменте указывается полное наименование лица, в пользу которого передаётся вексель. Такое лицо называют индоссатом

, а лицо, передающее вексель, –

индоссантом

.

Индоссамент должен быть простым и ничем не обусловленным.

Не допускается передача части суммы векселя, то есть частичный индоссамент.

Индоссамент должен быть собственноручно подписан индоссантом, а если индоссант — юридическое лицо, требуется наличие печати рядом с подписью первого лица.

Индоссамент должен быть обязательно датирован.

Индоссант отвечает за акцепт и платёж по переводному векселю и платёж по простому векселю. Однако он может и снять с себя ответственность за акцепт и платёж, если делает оговорку «без оборота на меня». В этом случае он исключается из цепочки обязанных по векселю лиц. Очевидно, что такая оговорка значительно снизит ликвидность векселя. Векселедержатель может исключить возможность дальнейшего индоссирования векселя, включая в текст векселя слова «не приказу». В этом случае вексель может быть передан только посредством цессии.

Виды индоссаментов

- Именной индоссамент

содержит наименование индоссата, подпись и печать индоссанта. Такой индоссамент фиксирует переход права собственности на вексель от одного лица к другому. - Бланковый индоссамент

отличается от именного тем, что в нём не содержится наименования индоссата, и фактически вексель с таким индоссаментом является предъявительским. Индоссат имеет возможность самостоятельно вписать наименование нового векселедержателя или передать вексель, не делая больше никаких записей. Бланковый индоссамент становится именным после вписания в текст индоссамента наименования векселедержателя, обычно это делается при наступлении срока платежа. - Инкассовый индоссамент

– это передаточная надпись в пользу какого-то банка, уполномочивающая последний получить платёж по векселю. Такой индоссамент имеет вид «на инкассо» и даёт банку право предъявить вексель к акцепту или платежу, а в случае неакцепта или неплатежа – к протесту. Обычно инкассовые операции банка оформляются отдельным договором и оплачиваются клиентом. Дальнейшие индоссаменты могут быть на таком векселе только препоручительного характера, то есть не дающие права собственности на вексель. - Залоговый индоссамент

делается в том случае, когда векселедержатель передаёт кредитору вексель в залог выданного кредита. Обычно такой вексель сопровождается оговоркой «валюта в залог» либо другой равнозначной фразой. Залоговый индоссамент не даёт права собственности на вексель индоссанту. Причём все дальнейшие индоссаменты, как и в случае с инкассовым, могут иметь только препоручительный характер. Индоссамент может быть совершён в любое время после составления векселя, даже после срока платежа, и он будет иметь ту же силу, как если бы он был совершён до срока платежа. Однако индоссамент, совершённый после протеста векселя, не может считаться индоссаментом и имеет силу цессии. Соответственно в таком случае индоссант не может нести ответственность за платёж по векселю. Дата совершения индоссамента имеет большое значение, поскольку недатированный индоссамент автоматически считается совершенным до протеста, если не будет доказано иное.

Таблица 1. Виды индоссаментов.

| Индоссамент Именной | Что указывает индоссамент «платите приказу…»,подпись индоссанта | Реквизиты индоссата Наименование индоссанта | Права индоссата Все права собственника (предъявление к платежу, дальнейший индоссамент и так далее) |

| Бланковый | Достаточно одной подписи индоссанта на бланке векселя | Реквизиты не указываются | Может сделать индоссамент (поставив своё или любое другое имя) на бланке именного индоссамента или использовать вексель как предъявительскую ценную бумагу |

| Препоручительный | «на инкассо», «в залог» или любое другое поручение с указанием, кому поручается то или иное действие, подпись индоссанта | Указывается имя индоссанта | Получает права по распоряжению (например, получить вексельную сумму), которое может передать другому только в порядке перепоручения |

Где и когда используют акцепт в наши дни

Сейчас акцепт используют при банковских расчетах, в кредитовании, в бизнесе. Правила заключения публичных договоров при интернет-торговле тоже предполагают выдачу оферт и получение акцептов. Рассмотрим условия применения акцепта в различных областях деятельности.

Акцепт в кредитовании

Банковский акцепт, или акцептирование кредита, – это заключение кредитного договора. Банк переводит денежные средства заемщику на условиях, ранее определенных между сторонами. Как это происходит на практике?

Вы подали заявку на кредит путем заполнения формы на сайте банка. Указали требуемую сумму и срок кредита, обозначили свой ежемесячный доход, выбрали дополнительные опции в виде страховок или банковских карт.

Такие действия банк расценивает как ваше желание заключить кредитный договор. После обработки анкеты системой вам позвонит сотрудник банка и сообщит о сформированной для вас оферте – предложении подписать кредитный договор на определенных условиях или о неготовности банка вас кредитовать. Далее вас пригласят в отделение для подписания кредитного договора. Подписывая кредит, вы акцептуете предложенную вам оферту банка о предоставлении кредита.