Граждане, имеющие денежные сбережения, хотят их приумножить и защитить от инфляции. Одним из самых надежных инструментов инвестирования является покупка ценных бумаг. Самостоятельно управлять данным видом активов довольно сложно и дорого. Намного проще обратиться в Альфа Банк и купить там облигации. В таком случае, все необходимые действия за инвестора выполняет управляющая компания, сотрудники которой являются настоящими профессионалами в своем деле. Одним из самых надежных и весомых игроков в данном сегменте является , успешно осуществляющая свою деятельность уже 25 лет.

Какой выпуск лучше и как его выбрать

В случае с Альфа-Банком интересно говорить не об обычных выпусках корпоративных бондов, а о структурных бумагах, которые выпускает эмитент.

Среди таких я выделю «Альфа-Банк облигации серии БО-19» или, как их еще называют, Альфа IQ. У этих бондов довольно низкая ставка по купону (5 % годовых, ниже, чем у облигаций федерального займа), но при этом они могут обеспечить инвесторов дополнительной доходностью, которая может достигать примерно 5–10 %.

Что же касается самостоятельного выбора облигаций среди других выпусков, то необходимо обращать внимание на такие характеристики:

- финансовая стабильность и актуальные рейтинги эмитента;

- ликвидность бондов (биржевые и внебиржевые);

- тип инструмента (купонный/дисконтный/смешанный);

- размер купона и амортизация;

- регулярность выплат;

- доходность (отношение выплат к текущим рыночным котировкам);

- доп. характеристики (оферты, конвертация и т.д.).

Как приобрести облигации в Альфа-Банке

Все категории клиентов могут приобрести ценные бумаги Альфа-Банка путем обращения к профессиональным брокерам, имеющим свободный доступ к площадкам Московской фондовой биржи. Допускается прямое взаимодействие с финансовой организацией. Можно посетить любой офис и выполнить операцию. Удобство второго способа обуславливается тем, что потенциальным инвесторам не нужно вникать во все тонкости работы с облигациями.

Заинтересованному лицу нужно передать сотрудникам выбранного отделения свой общегражданский паспорт. На основании персональной информации происходит открытие индивидуального брокерского счета, на который в дальнейшем происходит перевод денежных средств. При необходимости можно управлять сформированным портфелем в самостоятельном порядке в личном кабинете. Реализация бумаг происходит через внутренние каналы Альфа-Банка. Клиентам не нужно тратить много времени для получения достаточного дохода.

Услуги на рынке акций для эмитентов ценных бумаг

Что такое Alfa IQ

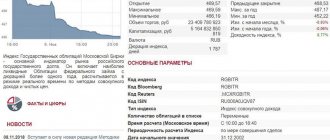

Для примера: структурные смарт-облигации Альфа-Банка, котирующиеся под серией БО-19, привязаны к индексу NXSRUFA (Natixis NXS Ultimate Fund Allocator ER Index). Этот индекс представляет собой портфель из паев группы инвестфондов и рассчитывается в евро, но сама облигация – рублевая.

Облигации котируются на открытом рынке, и они доступны для покупки любому физическому лицу.

Но надо учитывать: хотя инструменты выпущены на 15 лет, но через 3 года после начала обращения облигаций Альфа-Банк может выкупить их или изменить расчетную базу, это надо иметь в виду.

Услуги банка в организации облигационных займов

Данное финансовое учреждение является одним из лидеров в сфере организации и андеррайтинге облигационных займов для компаний. Банк имеет достаточное количество собственных средств для инвестиций и обширную базу клиентов. Это и позволяет успешно размещать выпущенные бумаги, обеспечивать им высокую ликвидность на вторичном рынке.

В 2021 году Альфа-Банк предлагает следующий перечень услуг в организации облигационных займов:

- сбор и обработка информации для долгосрочного выхода на рынок займов с учетом специфики бизнеса;

- выбор оптимальной структуры;

- квалифицированная помощь в подготовке бумаг для регистрации облигационного займа;

- выполнение всех задач платежного агента по эмиссии бумаг;

- выполнение цикличного выкупа;

- предоставление клиенту аналитической поддержки;

- поддержание двухсторонних котировок по выпущенным облигациям на вторичном рынке.

Используя свое влияние и международные связи, учреждение помогает свои корпоративным рынкам выйти на долговые рынки западных стран.

С такой поддержкой запланированный проект точно будет успешным. В 2021 году финансовое учреждение стало организатором облигационных займов для таких компаний: Страховой дом «ВСК», Почта России, «Эр-Телеком», «. На сайте банка можно посмотреть реализованные проекты за прошлые года.

Доходность и выгодно ли вкладываться

Гарантированный купон здесь составляет 5 % годовых и выплачивается каждые 182 дня.

Дополнительный доход по таким облигациям рассчитывается так:

110% * прирост индекса

Он выплачиваются по итогам 3 лет от начала обращения бумаг. Так как облигация эмитирована 12.05.2017, значит, отчетной датой для установления точной доходности будет 29.04.2020 г. Дата, когда будет выплачен дополнительный доход по бондам Альфа-Банка, установлена на 8 мая 2021 г.

Поэтому интересно взглянуть на актуальный график и доходность индекса на данный момент.

Выгодно ли вкладываться в такие или подобные структурные облигации?

Очевидно, что есть хорошие варианты, которые превосходят по возможностям обыкновенные бонды и обеспечивают держателей большим денежным потоком в определенный период.

Если ориентироваться на текущие цены, то Альфа-Банк БО-19 сейчас может иметь доходность около 8,7 % с учетом дополнительной выплаты, но эта цифра пока – переменная величина.

Что выгоднее: банковский депозит или инвестиции в облигации

Вклады и облигации помогают получать стабильный доход от финансовых вложений. Несмотря на наличие схожих черт, существуют некоторые отличия. Если клиент желает вложить небольшое количество средств, то идеальным вариантом для него будут классические депозиты. Все вклады до 1 400 000 рублей защищаются со стороны государства. Подобные гарантии по облигациям коммерческих банков не предусматриваются. Заинтересованная сторона может рассчитывать только на исполнение обязательств эмитента по выплате дивидендов в заявленный срок.

Инвестиции в облигации считаются более выгодной опцией. Это обуславливается в первую очередь сроками действия доступных программ. Клиенты могут совершать покупку долгосрочных ценных бумаг с фиксированным уровнем дохода. В течение периода действия договора будет выплачиваться определенная сумма, не зависящая от актуального состояния экономики Российской Федерации.

Отзывы

Осторожность никогда не повредит. Кидаться очертя голову в финансовое море не лучшая стратегия.

Полезные советы будущим инвесторам

Как выбрать брокера? Для эффективного выбора брокера рекомендуется руководствоваться следующими критериями: надежность, удобство сотрудничества и величина комиссионных сборов. Оценка удовлетворения требованиям проводится строго в индивидуальном порядке. Что касается комиссии, то ее можно рассчитать в конкретных цифрах. Деньги будут находиться в безопасности только в случае выбора надежной компании. Должны обязательно соблюдаться определенные условия:

- наличие юридической регистрации на территории Российской Федерации и лицензии на деятельность в финансовой сфере;

- внушительный собственный капитал брокера;

- высокая репутация на рынке ценных бумаг;

- хорошие отзывы клиентских групп.

Когда лучше покупать ценные бумаги

Профессионалы отмечают зависимость между изменением стоимости облигаций и чистой прибылью компании. Тенденция не всегда проявляется своевременно, поэтому начинающим брокерам не стоит сильно волноваться о доходности. В ряде ситуаций цены начинают расти сразу после увеличения прибыли. Первое время стоимость может снижаться, что позволяет потенциальным инвесторам приобрести бумаги по приемлемой цене.

Если брокеру удается найти хорошее предложение от успешной компании, акции которой находятся в процессе устойчивого роста, то не рекомендуется их приобретать сразу. Желательно выждать немного времени до корректировки цен. В рамках корректного управления портфелем инвесторы должны уметь:

- отличать убыточные компании от успешных;

- рассчитывать текущую стоимость ценных бумаг;

- оттягивать внимание от заведомо невыгодных предложений, даже если сложившиеся обстоятельства указывают на возможность совершения максимально выгодной сделки;

- определять момент покупки облигаций успешных компаний – важно дождаться предельного снижения стоимости;

- сохранять ясность ума при негативном информационном фоне, формирующемся за счет выкладок биржевых аналитиков;

- устранять желание быстрой продажи выгодных облигаций – при таком подходе прибыль не будет расти, ни при каких обстоятельствах;

- продавать бумаги в момент появления на бирже новых выгодных каналов инвестирования;

- чистить портфель при падении показателей.

Выкуп бессрочных облигаций по оферте

Несмотря на то, что формально бессрочные облигации не имеют конечного срока погашения, многие эмитенты предлагают выкуп по оферте в дату колл-опциона. Не пугайтесь страшных и непонятных слов, сейчас все объясню.

Эмитент говорит: «Эй, парень! Я выпустил вечную облигацию и в принципе буду по ней платить вечно. Но вот через 10 лет я могу купить ее у тебя по номиналу. Если ты, конечно, захочешь». Причин для продажи бессрочной облигации может быть множество:

- изменились процентные ставки, и доходность стала невыгодной;

- срочно понадобились деньги, а ликвидность на бирже нулевая;

- появились более привлекательные варианты инвестиций.

Как правило, оферта длится 1-2 месяца. В течение этого срока можно предъявить облигацию к выкупу по номиналу. Делается это через брокера. Учтите, что некоторые брокеры берут за это дополнительную комиссию.

Второй вариант, как выйти из бессрочной облигации, – просто тупо продать ее на бирже. Но если ликвидность мала, то по хорошей цене продать ее вряд ли удастся.

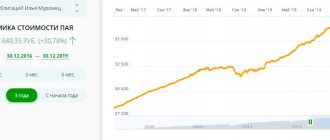

Стоимость пая Облигации плюс

Фонд стал весьма привлекательным. Стоимость активов быстро преодолела миллиардный рубеж. На цену пая влияют виды доходности и движения денежного потока.

- Купонный прирост зависит от годовой прибыли и номинала ценной бумаги.

- При расчетах текущей доходности учитывают чистую (нарицательную) стоимость вместе с купонным доходом. Средние параметры варьируются в пределах 12 %.

Мнение эксперта

Александр Иванович

Финансовый эксперт

ПИФ ориентируется на государственные и частные ценные бумаги от известных российских компаний. Проведенный расчет установил для апреля стоимость одного пая — 3936 рублей.

За последнее время

Представленная таблица помогает лучше изучить динамику. В расчет берутся по три месяца за два года.

Как открыть спецсчет в Сбербанке?

| Прибыль | октябрь | ноябрь | декабрь |

| 2017 | 3754 | 3773 | 3804 |

| январь | февраль | март | |

| 2019 | 3878 | 3938 | 3959 |

Изменения за год

Сложная ситуация на рынке не помешала добиться стабильной прибыли. За прошедший год ставка удержалась на уровне в 12.51 %.

Прибыль за 3 года

Трехлетнее вложение оказалось наиболее выгодным. Ставка в 39.36 дает 39 тысяч дохода, если клиент внес 100 000 рублей.

Стоит ли покупать бессрочные облигации

В целом вечные облигации – это очень узкая ниша. Желающих купить и продать бонды бывает мало – иногда в неделю совершается буквально 5-10 сделок с одним инструментом. А иногда – вообще ни одной. Так что, если вы и сможете купить такую облигацию, то не факт, что удастся быстро продать по выгодной цене. Низкая ликвидность – один из минусов этого инструмента.

Бессрочные облигации больше интересны для крупных компаний, государств, хедж-фондов или инвесторов со значительным капиталом, готовых взять на себя риски (помните, я писал, что большинство вечных бондов – суборды). Также основными покупателями являются квалифицированные инвесторы. Нередко вечные бонды продаются по подписке с дисконтом среди желающих, и только потом попадают в свободную продажу на бирже.

Словом, на мой взгляд, покупать бессрочные облигации стоит, только если вы понимаете, что делаете. Для неподготовленного инвестора инструмент может оказаться со своими подводными камнями, к столкновению с которыми он может быть не готовым – низкой ликвидностью, резким изменением доходности, принудительным выкупом. Ну и высокая стоимость большинства облиг просто закрывает возможность их покупки для инвесторов с небольшим капиталом. Так что в любом случае думайте сами, нужны ли вам вечные облигации. Удачи, и да пребудут с вами деньги!

Оцените статью

[Общее число голосов: 1 Средняя оценка: 4]

Реализованные проекты

Клиенту предлагается вкладывать деньги в паевые инвестиционные фонды (ПИФ). Доверительное управление возложено на , работающую на рынке с 1992 года.

Накопленный опыт значительно снижает риски. Специалисты компании умеют анализировать и доверяют рынкам, приносящим наибольшую прибыль. Работа ведется с несколькими ПИФами, ставшими востребованными.

- Увидеть динамику доходов в этом году позволит Облигации плюс. Сравнение показателей за 3 года убеждают в эффективном управлении. Облигационные бумаги в фонде подходят к 97 %, оставшиеся 3 отведены кредиторам. Потребуется вложить 1000 рублей, при привлечении посредников сумма вырастет до 5 тысяч.

- Понятный график присутствует в фонде «Энергетика». Основная часть акций принадлежит крупным компаниям (84 %), оставшиеся паи приносят приличный навар. Минимальный срок инвестиций укладывается в один год.

- ПИФ «Металлургия» неразрывно связан с этой отраслью. На паи отводят 9 процентов при стоимости 686 рублей.

Ситуация на рынке диктует выбор консервативной стратегии. Продолжает успешно работать Альфа-Капитал Облигации плюс.

Новые правила выдачи кредитов: что изменилось для банков?

Между тем с начала октября в России вступили в силу новые правила выдачи кредитов, с помощью которых регулятор хочет ограничить возможности банков в наращивании розничных портфелей.

Главное новшество для банков, которые занимаются выдачей потребкредитов в РФ, — введение понятия предельной долговой нагрузки (ПДН) клиента. Она высчитывается как соотношение ежемесячных платежей по кредиту к ежемесячному доходу заемщика. В случае, если клиент банка имеет несколько кредитов и более 50% своего дохода тратит на погашение долгов, в новом займе ему скорее всего откажут.

Дело в том, что банкам станет невыгодно иметь клиентов с высокой ПДН: чем выше показатель ПДН, тем больше средств банк обязан будет резервировать под таких клиентов на своих счетах.

Ранее на коэффициент риска для потребительских кредитов влияла только одна метрика — ПСК (полная стоимость кредита). Это отражалось на нормативах достаточности капитала через RWA (активы, взвешенные по уровню риска), объясняли аналитики Газпромбанка.

Новые правила обязывают банки рассчитывать показатель долговой нагрузки для каждого заемщика, и если он превышает 50%, то к действующим коэффициентам риска будет добавлено 10–100 п. п. Таким образом ЦБ рассчитывает сдержать неконтролируемый рост рынка необеспеченных розничных кредитов. Он, кстати, уже снижается (с 23.8% г/г на 1 мая до 21.1% на 1 сентября 2021 года), а в результате внедрения новых мер этот сегмент может замедлиться еще больше.

В Газпромбанке ожидают, что этот показатель опустится до уровня примерно 16% г/г на горизонте года. Основным драйвером замедления должны стать потребительские ссуды, темпы роста которых, по прогнозам, снизятся с 24.4% г/г на 1 августа 2021 года до 17%.

Особенности бессрочных облигаций

Бессрочные облигации называются такими, потому что не имеют конечного срока погашения. Эмитент обязан выплачивать по ним купонный доход вечно – по крайней мере, до тех пор, пока существует сам.

Инвесторам вечные облигации интересны тем, что позволяют получать практически бесконечный по времени доход – достаточно один раз купить бонд, и можно не беспокоиться, что выплаты когда-то прекратятся.

Впервые бессрочные облигации были выпущены в 1753 году в Англии – по ним предлагался купонный доход в 2,5%. Эти бонды до сих пор находятся в обращении, и их можно купить на Лондонской бирже! Правда, они практически неликвидны.

Самый расцвет бессрочных бондов произошел в годы Второй мировой войны. До сих пор многие страны выплачивают по «военным облигациям» нехилые суммы. Но, опять-таки, по большинству таких выпусков ликвидность нулевая – те, кто когда-то купил такие облигации, не больно хотят их продавать. И это понятно. Покупка уже много раз окупилась, и такие бонды приносят чистую прибыль.

Вечные облигации следует отличать от 100-летних облигаций, которые любят выпускать зарубежных эмитенты, например, много таких облиг у Диснея и Кока-Колы. Такие облигации называют «спящая красавица», и обычно их держат до погашения. Ликвидность по ним тоже не очень большая.

Следует учесть, что большинство бессрочных облигаций – субординированные. Это снижает риски эмитента и повышает риски инвестора, и вот почему.

При банкротстве субординированный долг погашается в последнюю очередь – после выплат держателям обычных бондов и акционерам. Поэтому, если эмитент вечной облигации разорится, владельцы субордов вряд ли чего получат.

Кроме того, если компания испытывает проблемы с ликвидностью, то субординированные облигации могут просто… списать. В среде финансистов это называется «простить себе долги». Процедура сложная, но на практике часто реализуемая. Это нужно учесть при покупке не только вечных облигаций, но и любых субордов.

Чаще всего эмитентом бессрочных облигаций выступают государства и банки. Для государств такая форма заимствований не очень удобна, но в критической ситуации весьма спасает. Банки с помощью вечных бондов могут пополнить свой уставный капитал и увеличить за счет этого кредитный портфель. Поэтому банки такие облигации выпускают с большой охотой.

А вот еще интересная статья: С чего начать составление инвестиционного портфеля

Налогообложение

С купонного дохода российских бессрочных облигаций НДФЛ не платится. Как у зарубежных бондов – зависит от законодательства страны эмитента. Если вы купите бессрочную облигацию у американской компании, то будете платить налог 35% (или 10% + 3%, если подпишете форму 8BEN).

А вот еще интересная статья: Что такое купоны облигации и почему их стригут

Но если вы купите облигацию дешевле, а продадите дороже, то налог в России заплатить понадобится. Например, если вы купили облигацию за 990 рублей, а продали за 1010, то с 20 рублей платите налог.

Кроме того, если облигация выпущена в иностранной валюте, то нужно сделать перерасчет с учетом стоимости иностранной валюты в рублях на дату совершения операций. Например, если вы купили 5 облигаций по 995 долларов при курсе 1 доллар = 65 рублей, а потом продали их уже за 1000 долларов при курсе 1 доллар = 70 рублям, то вы получите прибыль:

(1000 * 70 * 5) – (995 * 65 * 5) = 350 000 – 323 375 = 26 625.

С этой суммы нужно будет уплатить подоходный налог – 3461 рубль.

Кстати, если бы в приведенном примере доллар упал до 60 рублей, то инвестор в рублях получил бы убыток в 23 375 рублей. Понятно, что налога платить с этого результата не надо. Более того – убыток можно будет перенести на будущий год для уменьшения налогооблагаемой базы.

Существующие предложения эмитента по облигационным займам

Наряду с обычной процедурой работы с облигационными займами, финучреждение увеличивает свой диапазон предложений по капиталовложениям. Новый вариант приемлемый в приложении «Альфа-Мобайл».

Контрагенты мобильного банка способны приобрести структурные бонды биржи в нескольких валютах:

- Рублёвые Альфа IQ с доходностью не более 13,5%.

- Такой же продукт IQ в евро знаках с предложенным доходом до 6% годовых.

- Разновидность Альфа ROBOTS, представленная в долларах США, с приростом 5 — 7% от общегодового дохода. Важным является, то, что вексель соотнесен к индексу корреляции SG Rise of The Robots VT 7 Index, корзина которых состоит из более сотни весомых корпораций в сфере роботизации и искусственного интеллекта.

У банка существуют предложения в различной валюте

Привилегией этого инструмента служит стопроцентная защищённость вложенного капитала. Контрагенту предоставляются гарантии возврата собственных вложений в указанную договорную дату. Интересным прецедентом может быть то, что при работе с этим предложением, приобретатель получает не меньший доход в сравнении с уровнем дивидендов от депозита.

Для справки! Существующее предложение по ОФЗ, предполагает прибыль до 12%. Эта рублевая стратегия основана на бондах федерального займа РФ. В неё отнесены длинные облигации ФЗ. При этом ставка в данной программе делается на рост отечественного долгового рынка.