Дивидендная политика Россетей

До 2021 года Россети платили 10% прибыли по РСБУ. Но в 2021 году компания получила убыток по РСБУ, поэтому по итогам года было принято решение не выплачивать дивиденды. Как и по итогам 2021 года – тогда тоже Россеть вышла в убыток.

В конце 2021 года была принята новая дивидендная политика. Теперь Россети будут направлять на выплаты при привилегированным акциям 50% прибыли по РСБУ или по МСФО – смотря чего выйдет больше.

При этом из дивидендной базы будут вычтены:

- расходы от переоценки финансовых вложений и инвестиций;

- доля прибыли от оплаты технического присоединения к системе электроснабжения;

- доля прибыли, направляемая на инвестиции и развитие в соответствии с бюджетом корпорации.

В итоге рассчитать или хотя бы предсказать примерную базу для дивидендов очень сложно. Следовательно, определить, сколько именно будет выплата – тоже невозможно.

По обыкновенным акциям обычно выплачивается на порядок меньше, чем по привилегированным. Поэтому инвесторов интересуют в основном именно префы Россети.

Дивиденды Россеть обычно платит раз в году – по итогам года. Но предусмотрена возможность выплаты промежуточных дивидендов. Собственно говоря, в 2021 году будут выплачены промежуточные дивиденды – по итогам 1 квартала 2021 года.

Кстати, в 2021 году были выплачены только промежуточные, а годовых не было. Не исключено повторение ситуации.

«Россети» не могут согласовать выплаты акционерам за 2021 год

По данным “Ъ”, топ-менеджмент электросетевого госхолдинга «Россети» не намерен возвращать прибыль акционерам по итогам 2020 года. В компании это объясняют существенным ростом долговой нагрузки дочерней Федеральной сетевой компании в связи с финансированием работ по электрификации Восточного полигона для ОАО РЖД. Вопрос отказа от выплат рассмотрят 24 мая на совете директоров госхолдинга. Но эта позиция пока не согласована с Росимуществом, которое еще не отправило свою директиву представителям государства в совете.

В совете директоров «Россетей» назревает скандал. По данным “Ъ”, топ-менеджмент «Россетей» предлагает отказаться от выплат дивидендов по итогам 2021 года, вопрос рассмотрят на совете директоров подконтрольного государству госхолдинга (88,04% у Росимущества) в понедельник, 24 мая. Вместе с тем позиция компании пока не согласована с Росимуществом и Минфином. В частности, Росимущество еще не подготовило директиву для представителей государства в совете директоров.

По данным “Ъ”, ведомство считает, что госхолдинг должен заплатить дивиденды хотя бы на минимальном уровне, а Минфин настаивает на выплате «не менее 10 млрд руб.», хотя изначально традиционно требовал половину от чистой прибыли по МСФО (она составила 61,2 млрд руб. в 2021 году).

Таким образом, неясно, как в итоге проголосуют члены совета директоров. Годовое собрание акционеров «Россетей» назначено на 30 июня.

В Минэнерго и «Россетях» от комментариев отказались, в Минфине и Росимуществе “Ъ” не ответили.

«Россети» должны отчислять на дивиденды не меньше 50% от чистой прибыли, но за вычетом неденежных доходов и расходов, финансовой поддержки дочерних компаний и платы за техприсоединение. До 2016 года госхолдинг делал минимальные выплаты по привилегированным акциям либо совсем не начислял дивидендов. Впервые «Россети» заплатили дивиденды на обычные и привилегированные акции за 2016 год, отдав акционерам 3,8 млрд руб., но за 2021 и 2021 годы вновь ушли от выплат, объясняя это бумажными убытками по РСБУ, взамен начислив промежуточные дивиденды за первый квартал следующего года. Однако в 2021 году компания выплатила самые большие дивиденды в истории — 23 млрд руб., что составляло 17% от чистой прибыли по РСБУ или 22% по МСФО.

Сейчас причиной намерения топ-менеджмента «Россетей» отказаться от выплат акционерам является высокая стоимость создания электросетей для расширения Восточного полигона.

При этом фактически за финансирование стройки и само строительство будет отвечать не сам госхолдинг, а подконтрольная ему Федеральная сетевая компания (ФСК, управляет магистральными ЛЭП). «Россети» аккумулируют выплаты своих дочерних компаний — ФСК (наиболее прибыльная) и межрегиональных распределительных компаний (МРСК). При этом ФСК, как уточняют собеседники “Ъ”, готова заплатить акционерам около 20 млрд руб. за 2021 год.

Как ФСК может резко увеличить долг ради инвестиций в БАМ

Стоимость проекта по строительству электросетей для расширения Восточного полигона предварительно оценивается в 185 млрд руб., из них 122 млрд руб. ФСК планирует занять, что существенно повысит долговую нагрузку компании (сейчас соотношение долг/EBITDA составляет 1,48). Но это не является аргументом для Минфина в вопросе дивидендов, уточняют собеседники “Ъ”. В качестве мер поддержки ФСК обсуждались выделение госсубсидии (в том числе через перечисление «Россетями» дивидендов в бюджет и возвращение их обратно компании в виде субсидии), привлечение средств ФНБ, включение расходов на финансирование стройки в тариф на услуги по передаче электроэнергии по сетям Единой национальной электросети. На данный момент решение не принято.

Если ФСК будет финансировать проект через заем, показатель чистый долг/EBITDA компании приблизится к 2 уже в 2021 году и будет оставаться примерно на этом уровне до окончания строительства, посчитал Владимир Скляр из «ВТБ Капитала».

Проценты по кредиту составят, по его оценке, около 3 млрд руб., что может снизить дивиденды компании примерно на 7% от референтного уровня с учетом текущей дивидендной политики. При этом свободный денежный поток компании будет оставаться существенно отрицательным в первые два года реализации проекта, подчеркивает он.

Татьяна Дятел

Дивиденды Россети в 2021 году

По итогам 1 квартала 2021 года выручка Россетей составила 265,5 млрд рублей, прибыль по МСФО – 40,8 млрд рублей, а по РСБУ – 40,17 млрд. На этой новости котировки «энергетика» подросли. Дело в том, что по итогам 2021 года компания допустила убыток по РСБУ в 11,5 млрд рублей и решила не выплачивать дивиденды (при этом по МСФО была получена прибыль 124,7 млрд рублей – вот что значит «разные системы измерения»).

А вот еще интересная статья: Викторина «Что вы знаете о дивидендах?»

Чтобы «реабилитироваться» перед акционерами, которые уже два года не получали дивидендов, а заодно и показать, что у нее всё хорошо, Россеть решила выплатить промежуточные дивиденды.

В итоге владельцы обыкновенной акции получат по 0,02443 рубля на акцию, а привилегированной – 0,07997 рубля. При цене обыкновенной акции в 1,385 рублей доходность составляет 1,76%, а привилегированной – 4,74% при цене акции в 1,688 рубля.

Дата дивидендной отсечки – 8 июля. Для получения дивидендов из-за режима торгов Т+2 и с учетом выходных акции нужно купить до 4 июля.

Оценка дивидендов ДЗО ПАО Россети — взгляд на сентябрь 2021

Всем привет!

Все дочки Россетей отчитались за 2-е полугодие 2021 года, что позволяет сделать некоторые промежуточные выводы и попытаться оценить дивидендные выплаты за 2021 год. Вот пост по итогам отчетов за 1-й квартал 2021 года.

21.05.2018, 21:35

Дочки Россетей – взгляд по состоянию на май 2018

Вышли отчеты ДЗО ПАО Россети за 1-й квартал 2021 года. Разбирать каждую компанию я не вижу смысла, т.к. это прекрасно сделал Элвис в своих обзорах. Обращу лишь внимание на некоторые, на мой взгляд, принципиальные моменты. По мере выхода первых отчетов в МРСК в глаза бросился достаточно резкий рост как выручки от передачи электроэнергии, так и … Читать далее

Для оценки дивидендных выплат необходимо оценить чистую прибыль компании и те возможные корректировки, которые превращают ее в дивидендную базу. Ниже я напишу как я это сделал для каждой из компаний.

Отмечу общее для всех: с мая по сентябрь каждая дочка внесла несколько корректировок инвестиционных программ на рассмотрение в Минэнерго. В некоторых из компаний это повлекло существенное изменение ожидаемых дивидендов. Я очень надеюсь, что внесенные в августе и сентябре корректировки были последними в этом году — к 01.11.2018 инвестиционные программы должны быть утверждены.

Итак, по порядку:

ФСК

Это как раз та компания, дивидендная база которой существенно поменялась в связи с корректировками ИП. Для оперативности пришлось писать отдельный пост.

23.08.2018, 13:16

Оценка дивидендов ПАО ФСК за 2021 год: взгляд по состоянию на август 2018

Всем привет! Решил не дожидаться выхода всех отчетов дочек Россетей по МСФО за 1-е полугодие 2021 года и сделать отдельный пост про оценку дивидендной доходности ФСК, тем более что она значительно изменилась. Предыдущий расчет был в мае 2021 вот в этой записи и составлял порядка 2,5 … Читать далее

Ленэнерго

Это единственная компания в которой до сих пор не принята новая дивидендная политика! Также это единственная компания у которой мои прогнозы и расчеты дивидендов за 2021 год (конечно в только в части обычки) не сошлись с их фактической выплатой и я не смог установить причину такого расхождения — во всех других, где были даже незначительные отличия, мне это сделать удалось!

Компания категорически не поясняет принцип выплаты, не представляет расчеты дивидендной базы ссылаясь как раз на отсутствие утвержденной новой методики.

Кроме того, согласно новой методики в расчетах должны участвовать показатели дочернего общества — СПБэС — а они нигде (в отличие от Тываэнерго и ЕЭСК) не раскрываются, по крайней мере я не нашел.

Кроме того, если взять их новую ИП и в лоб посчитать дивидендную базу, даже не принимая во внимание показатели СПБэС, то расчетной величины не хватает на выплату уставных 10% на префы.

Видимо это и является причиной задержки в принятии новой дивидендной политики… ее скорее всего дорабатывают под конкретный случай).

Что касается прибыли за 2021 год.. я не буду будоражить умы читателей в этом посте — просто возьму ту цифру которую планирует сама компания (данные в ИП от 04.09.2018)… тем более 3 месяца назад я писал большую заметку на эту тему.

18.06.2018, 15:21

ПАО Ленэнерго: рекордный 2021 год, а что дальше?

Всем доброго дня! 15.06.2018 (с учетом Т+2) прошла отсечка под дивиденды за 2021 год. С этого момента финансовые результаты компании за 2021 год остались в прошлом — настало время пытаться прогнозировать и оценивать финансовые перспективы компании в 2018 году и далее — ведь они в будущем целиком и полностью будут определять цену … Читать далее

Принципиально ничего не изменилось — основная интрига заключается в скорости возврата накопленного сглаживания и замещении прибыли от ТП прибылью от передачи э/э. Последнее надо сказать по итогам полугодия получается неплохо. Показатель эффективности передачи э/э на максимуме.

Сама компания ожидает чистую прибыль по РСБУ 9,57 млрд.руб.

и объем совокупных дивидендных выплат 1,73 млрд.руб. — эти цифры и возьму, хотя с учетом показателей за 2-й квартал допускаю, что может быть и чуть лучше.

МРСК ЦП

Компания показывает просто феноменальные финансовые результаты. Чистая прибыль и прибыль от продаж растут от квартала к кварталу. Скажу честно — такой динамики я не ожидал, думал что будет выход на определенное плато (а он неизбежно будет) — но пока нет! В чем же дело? В чем причина таких фантастических результатов?

Ответ, как мне кажется вот в этой табличке

Компания получает тарифные долги от регионов — происходит возврат сглаживания и довольно таки неплохими темпами. По моим данным объем тарифных долгов перед МСРК ЦП на начало года составлял ~ 12 млрд.рублей.

Учитывая такую динамику, при оценке дивидендов считаю, что компания до конца года сможет заработать не меньше чем в первом полугодии 2021, т. е.

ЧП 2021 РСБУ ~ 13,7,

ЧП 2021 МСФО ~14

Такой рост ЧП пока с лихвой перекрывает рост инвестиционных затрат, с точки зрения влияния на дивидендную базу

МРСК Волги

Вот здесь как раз наметился выход на определенное плато! Компания закончила получать накопленное сглаживание в 2021 году — скорее всего возврат тарифных долгов и был причиной резкого роста показателей начиная с 2015 года.

Кроме того многих запутали корректировки в отчетности по РСБУ, связанные с безвозмездным получением имущества.

Итог сейчас такой:

- в чистой прибыли по РСБУ за полугодие данная цифра не учтена (она отражена через доходы будущих периодов, которые будут списываться одномоментно с начислением амортизации по данному имуществу)

- в чистой прибыли по МСФО за полугодие данная цифра включена — т. е. ЧП завышена на разовую составляющую

В связи с вышеизложенным, прибыль считаю как ЛТМ (2-е полугодие 2018 = 2-е полугодие 2017):

ЧП РСБУ 2021 = 4.85 млрд.руб.

ЧП МСФО 2021 = 6.2 млрд.руб.

Стоит также отметить, что в последней корректировке ИП компания предлагает использовать в том числе и прибыль прошлых лет в качестве источника финансирования ИП (вместо прибыли за счет передачи э/э), что несколько улучшает дивидендную базу по сравнению с предыдущими проектами ИП.

МРСК Юга

Здесь все может быть очень и очень интересно.

Перед компанией огромный тарифный долг ~ 7,6 млрд.рублей (в т.ч. 4 — Ростовэнерго, 1- Астраханьэнерго). Дак вот, помимо прочего, начался возврат этого сглаживания: так в 2021 году ожидается 1,2 млрд.рублей, в 2021 — 1,3 млрд.руб.

Что касается допэмиссий — на повестке (информация от 05.09.2018) пока только допка на 1,4 млрд. руб. Ни о каких других цифрах нет вообще никаких разговоров. Да и допка на 1,4 млрд. врядли будет в этом году — скорее всего в следующем… пока нет никаких директив на этот счет.

Цифру возможного создания резервов по долгам сбытовых компаний, озвученную на ГОСА, в размере 1 млрд.рублей пока подтверждают… но во втором полугодии 2021 сальдо прочих доходов и расходов было вообще 1,3 млрд.руб.!

Учитывая вышеизложенное, а также с учетом того, что и в 2021 и в 2017 прибыль по РСБУ второго полугодия была существенно выше прибыли первого полугодия, консервативно посчитаю, что во втором полугодии 2021 заработают столько же сколько и в первом… т. е. ЧП 2018 = 1,9 млрд.руб.

МРСК СЗ

Приняли участие и задали вопросы в телеконференции МРСК СЗ, в рамках раскрытия результатов за 1-е полугодие. Ожидания менеджмента стали более оптимистичными, по сравнению с тем, что было озвучено на ГОСА

09.06.2018, 11:33

ГОСА МРСК Северо-Запада 2018

Второе ГОСА в Санкт-Петербурге. Это собрание было не в Экспофоруме, но в принципе не так далеко. Главный аналитик в стране по МРСК присутствовал! Мне удалось с ним сфотографироваться. Спойлер, на следующем ГОСА фото будет еще круче. Можно сказать еще, что раздаточные материалы были на высоте. Мне Денис подарил свою … Читать далее

ЧП по РСБУ ждут на уровне 2 млрд.рублей, по МСФО — 2,2 млрд.рублей. Ранее ожидали 1,5 млрд.

Совокупный долг по сглаживанию ~ 5 млрд.рублей. Из крупного в этом году ждут возврата 1 млрд по Новгородэнерго и 586 млн по Псковэнерго. Со всеми регионами есть план-графики возврата, активно отстаивают свои права в судах!

Есть большие объемы ТП, работы по которым пока отстают от графика (погода, ремонты) — во втором полугодии активизируются.

Для расчетов беру их данные, озвученные на телеконференции, но считаю их несколько консервативными — они не учитывают возможное ТП…

Вот структура прибыли на ближайшие 2 года в ИП от 06.09.2018

За полугодие они уже заработали больше 1 млрд именно от передачи э/э, ТП как такого еще и не было! Думаю, то что они озвучили больше похоже на прибыль именно от передачи э/э, все что заработают от ТП будет бонусом! Но как уже и сказал — считаю по их данным.

МОЭСК

Тут все просто — ориентируюсь на прогнозы менеджмента:

Москва. 24 августа. ИНТЕРФАКС — ПАО «МОЭСК» (MOEX: MSRS) рассчитывает получить в этом году чистую прибыль по РСБУ в размере 6,5-7 млрд руб., сообщил представитель компании на телефонной конференции. «Рост будет связан с учетом регулирования тарифного», — пояснил он. Дело в том, что в этом году увеличение необходимой валовой выручки (НВВ) компании достигло почти 5 млрд руб. Кроме того, в этом году, в отличие от прошлого, в «МОЭСК» не ожидают списаний по резервам по дебиторской задолженности.

МРСК УРАЛА

Что бы выйти на положительную дивидендную базу, за второе полугодие 2021 компания должна заработать (без переоценки пакета Ленэнерго) ~ 1,4 млрд.руб. Способна ли она сделать такое — мне сказать тяжело. Сам менеджмент не верит в это — возьму за основу их мнение.

МРСК Центра, Кубаньэнерго, МРСК Сибири

— прибыль взята из их ИПР,

ТРК

— считаю, то заработают также как и в первом полугодии.

Итог получается таким

Всем удачи!

Как и где купить акции Россети

Оба типа акций Россети торгуются на Московской бирже. Обыкновенные – под тикером RSTI, префы – RSTIP.

Торги проводятся лотами. В одном лоте – 1000 акций компании. Следовательно, минимальная сумма покупки обычек при текущих котировка – 1385 рублей, а префов – 1688 рублей.

Покупка акций производится через любого российского брокера, который предоставляет выход на Московскую биржу. Список можно посмотреть здесь.

Для покупки нужно просто выбрать нужную акцию по тикеру через веб-терминал или платформу для трейдинга, выбрать количество лотов и нажать «Купить».

Стоит ли брать акции Россети?

Компания сейчас находится в достаточно сложном экономическом положении. Прибыль мотает туда-сюда, цена на энергоносители растут, а тарифы не разрешает увеличивать ФАС.

Не исключено, что по итогам 2021 года будет допущен убыток, и акционеры останутся только с промежуточными дивидендами, как в 2018 и 2017-х годах.

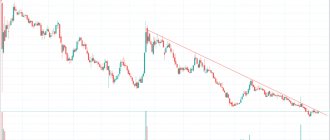

Котировки Россетей, кстати, уже пошли вниз. Одного положительного отчета и квартальных дивидендов мало, чтобы убедить акционеров, что с компанией всё в порядке. Несмотря на то, что акции Россети и так торгуются у исторических минимумов, некоторые эксперты не исключают падения котировок еще на 35-40%, буквально до 1,1-1,2 рублей по обеим типам акций.

А вот еще интересная статья: 10 правил для сбора сбалансированного портфеля

Не изменит ситуацию и получение выплат от дочек компании. В соответствии с дивполитикой прибыль от инвестиционной деятельности не учитывается для расчета дивидендной базы.

Так что я бы пока не стал покупать акции Россети под дивиденды, тем более что после выплаты дивидендов будет гэп, когда котировки упадут еще сильнее. Я дождусь выхода хотя бы полугодового отчета – и уже потом можно что-то думать насчет будущего компании. Если положительная динамика сохранится, то к акциям можно присмотреться. А так – на мой взгляд, лучше обратить внимание на кого-нибудь из «дочек» Россетей. Например, МРСК ЦП. Компания недавно выплатила дивиденды и сейчас стоит дешевле. Но это лишь мое мнение – вы можете думать по-другому. Пишите в комментариях, если что. Удачи, и да пребудут с вами деньги!

Оцените статью

[Общее число голосов: Средняя оценка: ]