Блог ленивого инвестора > Фондовая биржа

В последнее время среди инвесторов растет популярность консервативных инструментов с предсказуемой доходностью. Поскольку тема поднялась у меня в топ самых запрашиваемых со стороны подписчиков, решил сделать очередной обзор. Продолжаем погружаться в тему долговых ценных бумаг, на этот раз – в облигации с амортизацией.

Облигации и их виды

Для начала очень кратко напомню, что такое облигации.

Облигация — это долговое обязательство, которое выпускается с целью взять деньги в долг у инвесторов за определенную плату. Эмитировать облигации могут государство, муниципальные органы, государственные и частные компании. Подробнее о том, что такое облигации, я писал в статье Акции и облигации: основные отличия.

Исходя из способа выплаты вознаграждения, облигации могут быть двух видов:

- Процентные облигации. По ним в установленные сроки инвестору выплачивается заранее оговоренный купонный доход, который рассчитывается в процентном соотношении от номинальной стоимости ценной бумаги.

- Дисконтные облигации. Они продаются инвесторам по стоимости ниже номинала, а выкупаются в установленный срок по номиналу. Разница в цене и составляет доход инвестора.

Как зарабатывать на них

ОФЗ, как и многие подобные ценные бумаги, предоставляют неплохие возможности заработать. Самое привлекательное — это постоянная, гарантированная выплата ставки купона или процента.

Полученный процентный доход можно реинвестировать или вкладывать каждые 6 месяцев в:

- в покупку новых облигаций, наращивая свой процентный доход;

- в приобретение акций высоконадежных эмитентов (компаний) для получения дохода от роста стоимости акций и полученных по ним дивидендным выплатам;

- накопление на банковских депозитах.

Рисунок. Схема работы инвестиционного капитала по облигационной стратегии «Комбайн».

Второй тип дохода — это когда растет стоимость ОФЗ на рынке. Тогда их можно выгодно продать. Однако тут стоит помнить, что «народные» не торгуются на вторичном рынке. Продать их с выгодой можно только у банка — агента или брокера, через которых они были приобретены.

Как рассчитывается ставка ОФЗ

Номинальная ставка процента ОФЗ или ее купонный доход выражается в % годовых. Однако на самом деле существует понятие «эффективная процентная ставка». Эта ставка учитывает фактор, что проценты, полученные по доходу за первый год, реинвестируются на второй год и т. д.

Т.е. происходит капитализация инвестиционных вложений за счет начисления процентов на проценты. Такая ставка рассчитывается по известной формуле сложного процента.

Какова доходность

Доходность или купонная доходность ОФЗ зависит от того, в какие периоды, каким траншем они были размещены. Как показывает практика работы с 2021 года, средняя процентная прибыльность ОФЗ находится в диапазоне от 7,1% до 10,5%.

Риски

Следует отметить, что приобретение даже высоконадежных облигаций не освобождает инвестора от рисков. Такими рисками могут быть:

- дефолт эмитента или неисполнение им своих обязательств по выплате долга. Никто не ожидал от государства дефолта в 1998 году, однако это произошло и инвесторы потеряли свои инвестиции;

- обесценение национальной валюты — рубля;

- риски, связанные с хранением облигаций, приобретенных в бумажной форме.

Облагаются ли налогом

На гособлигациях можно неплохо заработать. Причем этот заработок дополняется налоговыми вычетами в размере 13% НДФЛ. Этот вычет предоставляется только в том случае, если инвестор в течение 3 лет не продавал свои облигации.

Минимальная сумма инвестиций при этом должна составлять 400 тысяч рублей на ИИС. Таким образом, сумма налогового вычета составит 52 000 рублей за 3 года. Если же инвестор решил продать свои облигации до истечения срока 3 летнего периода инвестирования, то ему придется уплатить налог с полученных процентов в размере 9%.

Выгодно ли покупать

Вложить деньги в российские государственные бумаги выгодно всегда. Это доказывает даже тот факт, что почти 40% покупателей ОФЗ составляют иностранные инвесторы — нерезиденты.

Чем привлекательны ОФЗ? Тем, что инвестор получает в течение нескольких лет гарантированный государством финансовый поток прибыли, да еще с предоставлением налоговых льгот и вычетов.

Можно ли покупать на ИИС

Практически все ОФЗ можно покупать и продавать через свой открытый счет ИИС. Исключение составляют только те, что номинированы в евро (евробонды). Эти облигации предназначены для инвесторов нерезидентов, и минимальный лот по таким бумагам составляет 100 000 евро.

Где посмотреть список доступных для покупки

ОФЗ-Н можно купить только через банки.

Общий список, а также рейтинг, текущие и будущие выпуски ОФЗ можно посмотреть на нескольких ресурсах. Это, прежде всего:

- сайт Московской биржи МОЕХ — www.moex.ru;

- на сайте консалтингового агентства РБК www.quote.rbc.ru;

- на сайтах брокерских компаний;

- на многочисленных сайтах и форумах, посвященных теме трейдинга и инвестиций, например, https://smart-lab.ru/q/ofz/.

Сколько стоит 1 штука

Около 1030 рублей.

Стоимость ОФЗ-Н не равна номиналу. Как правило, истинная цена ОФЗ на рынке определяется текущей конъектурой, спросом и предложением. Поэтому она может отличаться от номинала на проценты и даже десятки процентов.

Облигации с амортизацией долга

Облигации с амортизацией долга — это разновидность процентных облигаций. По ним на протяжении всего срока обращения этих ценных бумаг выплачивается не только купонный доход, но и производится частичное погашение самого долга. Это напоминает амортизацию основных фондов на предприятии, поэтому такие облигации и получили это название.

Другими словами, облигации с амортизацией долга — это облигации, задолженность по которым погашается частями, а доход выплачивается купонными платежами, при этом каждый купонный платеж рассчитывается на остаток задолженности.

Амортизация облигаций — это поэтапное частичное погашение задолженности по ним инвестору.

Простыми словами, амортизация облигаций происходит так же, как погашение кредита со стандартной схемой погашения: по установленному графику гасится тело долга и проценты, начисляющиеся на остаток задолженности.

Чтобы было еще понятнее, рассмотрим это на примере.

Как происходит погашение такой облигации

Погашение амортизации облигаций проходит по таким же схемах, что и выплата купона, и полное погашение облигации:

- приходит дата амортизации;

- эмитент переводит деньги брокеру;

- брокер рассчитывается с инвестором.

По ОФЗ и муниципальным облигациям расчет производится день в день, по корпоративным иногда возникает задержка на 2-3 дня, но обычно брокер переводит деньги инвесторам уже на следующий день.

Как правило, дата проведения очередной амортизации совпадает с датой выплаты купона, поэтому инвестор получает сразу часть номинала бонда и начисленный доход.

Расчет амортизации облигаций: пример

Предположим, инвестор приобретает облигацию с амортизацией долга стоимостью 30000 рублей с доходностью 10% годовых, сроком обращения 3 года, ежегодным погашением амортизации долга в размере 1/3 от номинала и ежегодной выплатой купонного дохода. Как рассчитать доход инвестора?

Через 1 год инвестору выплатят купонный доход 10% от 30000 рублей = 3000 рублей и первое погашение амортизации — 1/3 от 30000 рублей = 10000 рублей.

Через 2 года инвестору выплатят купонный доход 10% от остатка задолженности 20000 рублей = 2000 рублей и второе погашение амортизации — 1/3 от 30000 рублей = 10000 рублей.

Через 3 года инвестору выплатят купонный доход 10% от остатка задолженности 10000 рублей = 1000 рублей и последнее погашение амортизации — 1/3 от 30000 рублей = 10000 рублей.

Итого инвестор вернет вложенные средства в размере 30000 рублей и заработает 3000+2000+1000=6000 рублей.

Доход инвестора за весь период владения облигацией составит (6000/30000)*100% = 20%. В пересчете на годовую доходность — это 20/3 = 6,67% годовых.

Реальная доходность 6,67% годовых меньше, чем заявленная 10% годовых, но при этом и вложения инвестору возвращались не по окончанию срока, а ежегодно, частями, и он, при желании мог дальше реинвестировать их, допустим, в другие такие же облигации, что увеличило бы совокупную доходность от вложенных средств.

Если бы это были не облигации с амортизацией долга, а обычные процентные облигации, то инвестор получил бы за весь период владения 9000 рублей дохода (10% от номинала ежегодно), но и сумму вложений вернул бы единоразово по окончанию срока.

Как выбрать

Нужно обращать внимание на дату погашения, доходность и вид купона (о нем ниже). Дату погашения нужно подбирать под тот момент, когда деньги будут непосредственно необходимы для целевых покупок, при этом важно помнить, что чем дольше срок, тем выше доходность, рекомендует директор по инвестициям Банка ВТБ Сергей Королев.

Облигация может стоить как больше номинала, так и меньше. Цена в данный момент времени указана в процентном отношении к ее номиналу. Так, ОФЗ номиналом 1000 рублей в какой-то момент можно приобрести за 99%, или за 990 рублей. В случае покупки это может быть выгодно, а вот при продаже есть риск потерять часть денег. Стоимость бумаги может меняться от самых разных факторов, но погашается она всегда по номиналу, поэтому правильно выбранный срок погашения поможет избежать колебаний цен, напоминает Сергей Королев.

Например, сейчас доход в 7% кажется привлекательным, поскольку превышает максимальные ставки по банковским вкладам, которые держатся на уровне 4-5%. Но если через три или пять лет Банк России повысит ключевую ставку и проценты по вкладам вырастут, то доходность по ОФЗ уже не будет отличаться от депозитов, это может привести к снижению цены бумаг, предупреждает Вениамин Каганов.

Преимущества амортизации облигаций для эмитента

Чем интересны облигации с амортизацией долга для эмитента? Главная выгода заключается в том, что производя амортизацию и частично погашая задолженность, эмитент снижает себе плату за пользование заемными средствами.

Зачем компания выпускает облигации? Чтобы привлечь заемные средства и вложить их в свой бизнес. Вложенные средства начинают работать и постепенно окупаться. Это позволяет эмитенту сразу начинать частичное погашение, не дожидаясь окончания срока, тем самым, сокращая свои расходы.

Подсчет доходности

Купон у такого типа облигаций постоянно меняется, кроме того часть номинала может гасить не каждую выплату по купонам.

Это всё сильно затрудняет подсчет доходности таких облигаций. Смотреть на заявленный годовой процент имеет смысл, если покупаете бумагу в день выпуска и планируете держать вплоть до её погашения. Если она уже в обращении, что скорее всего, то терминал QUIK и сайт rusbonds (во вкладке «Доходность») покажут вам подсчитанную доходность до погашения.

В случае же, если вы планируете покупать их на небольшой срок (относительно жизни всей облигации, например, 2 года тоже небольшой), то придётся внимательно считать отдельно каждую выплату вручную, складывая всё постепенно, чтобы получить две цифры: сколько инвестировали и сколько получите. И от этого уже подсчитать годовой процент.

Преимущества амортизации облигаций для инвестора

А чем выгодна амортизация облигаций для инвестора? На первый взгляд, может показаться, что инвестору такие ценные бумаги невыгодны, поскольку их реальная доходность получается меньше заявленной. Но все зависит от того, как пользоваться этим инструментом.

Если при получении амортизации облигаций сразу реинвестировать полученные средства в такой же инструмент, то доходность в целом, как правило, получается выше, чем доходность обычных процентных облигаций. Потому как ставки по облигациям с амортизацией долга выше, чем ставки по обычным процентным облигациям.

Инвестиции в облигации с амортизацией долга становятся особенно выгодны, когда ожидается повышение ключевой ставки в стране. Потому как вслед за ней будет расти цена кредитов и доходность облигаций. Если у инвестора в портфеле обычные облигации — вложенные средства будут заморожены на длительный срок. Если облигации с амортизацией долга — они будут постепенно возвращаться, что даст возможность инвестировать в новые облигации с уже большей доходностью.

Подведем итог всему вышесказанному и выделим основные преимущества и недостатки облигаций с амортизацией долга.

Типы облигаций на российском рынке

Долговой рынок — старейший из финансовых рынков, который на сегодняшний день представлен широким количеством разнообразных инструментов. Российский рынок облигаций в этом смысле не исключение. Неискушенному инвестору на первых парах легко запутаться в разнообразии долговых бумаг.

Чем переменный купон по облигации отличается от плавающего? На какую доходность ориентироваться: текущую, к погашению или к дате оферты? Чем отличаются муниципальные облигации от государственных? Что такое младший долг и как не попасть на риск субординированных облигаций? Что такое амортизация долга? На эти и другие распространенные вопросы дадим ответы в этой статье.

Классификация облигаций по валюте представления

По законодательству все расчеты на территории Российской Федерации осуществляются в рублях. Соответственно, подавляющее большинство облигаций, обращающихся на внутреннем рынке и доступных для частного инвестора номинируются в национальной валюте. Номинал облигаций чаще всего равен 1000 руб., доход выплачивается в виде купонов и торги ими проходят главным образом на Московской бирже.

Облигации, номинированные в иностранной валюте (в основном в евро и долларах США), называются еврооблигациями. Основные объемы торгов еврооблигаций проходят на внебиржевом рынке, однако некоторые бумаги доступны и на Московской бирже.

При инвестировании в такие бумаги необходимо учитывать особенности налогообложения. Расчетной базой для НДФЛ по ним является не только основной доход, но и доход от курсовой разницы. В настоящий момент Минфином РФ разрабатывается законопроект, который освободит инвесторов в государственные евробонды, выпущенные после 1 января 2021 г., от НДФЛ с доходов от курсовой разницы.

Классификация облигаций по типу эмитента

По типу эмитента облигации российского рынка можно разделить на три больших категории: государственные, корпоративные и муниципальные.

Государственные облигации

Самые распространенные бумаги этой категории, это облигации федерального займа (ОФЗ), о которых подробно написано в статье ОФЗ: Чем они отличаются и какие покупать. ОФЗ обладают хорошей ликвидностью, широким выбором сроков инвестирования, низкой вероятностью дефолта эмитента, а также купонный доход по ним освобожден от уплаты НДФЛ. Чаще всего купон выплачивается по этим бумагам раз в полгода, однако бывают и исключения. Из недостатков можно отметить невысокую доходность, которая является компенсацией за низкий кредитный риск.

Корпоративные облигации

Данная категория бумаг представляет собой долговые бумаги отдельных компаний. Их отличает большая, чем по ОФЗ, доходность. Часто купон по ним является переменным. Доход, как купонный, так и с прироста рыночной стоимости облагается подоходным налогом, но есть исключения в виде корпоративных бумаг, выпущенных после 2017 г. включительно, по которым купонный доход освобожден от НДФЛ. Список таких бумаг можно посмотреть в следующей статье.

Необходимо отдельно отметить субординированные облигации корпоративных эмитентов. Субординированная облигация — это заем компании, который находится рангом ниже других кредитов и займов в случае ликвидации или банкротства компании, так называемый, младший долг.

Другими словами, держатели субординированных облигаций в последнюю очередь, за исключением акционеров, получат свою долю в активах компании при банкротстве. Такие бумаги являются более рискованным вложением, и справедливо сопровождаются более высокой доходностью.

Для расчёта риска портфеля необходимо точно знать, нет ли в нем долговых бумаг субординированных выпусков, кредитный риск по которым выше. Частный инвестор может встретить эти облигации среди долговых бумаг банков, так как для них такая форма привлечения капитала является удобной по ряду причин. Список субординированных облигаций российских банков можно посмотреть здесь.

Субфедеральные и муниципальные облигации

Такой тип долговых бумаг могут выпускать субъекты РФ (субфедеральные) и муниципальные образования (муниципальные). Рынок этих облигаций относительно других типов бумаг небольшой, что в свою очередь сказывается и на ликвидности. Около половины всего рынка составляют выпуски Москвы, Красноярского края, Самарской и Нижегородской области. Купоны по этим облигациям не облагаются НДФЛ, при этом доходность у бумаг немного выше за счет более низкой надежности. Довольно часто по таким облигациям предусмотрена амортизация долга.

Важно! Государственные и муниципальные облигации не идентичны по уровню кредитного риска. Разумеется, государство будет всячески помогать региону выполнять обязательства, если последний окажется в затруднительном финансовом положении. Но дефолт эмитента все же возможен, в том числе при платежеспособности государства, так что риск таких вложений выше, чем при инвестировании в обычные ОФЗ. Покупать облигации регионов из-за более высокой доходности и считать их при этом равными по надежности государственным не корректно.

Классификация облигаций по типу получения дохода

Дисконтные (бескупонные) облигации

По облигациям данного типа не предусмотрена выплата купона. Такие облигации изначально размещаются ниже номинальной стоимости, и доход инвестора составляет только разница между ценой покупки бумаги и ценой погашения/продажи. Такие бумаги на Московской бирже встречаются достаточно редко.

Облигации с фиксированным купоном

Фиксированный купон представляет из себя определенный процент от номинальной стоимости, который выплачивается через установленные заранее промежутки времени. Процентная ставка по облигации известна с момента выпуска и, как правило, одинакова весь срок обращения бумаги. Для такой бумаги можно составить график купонных выплат с точными суммами и однозначно рассчитать доходность к погашению.

Пример: Корпоративная облигация СберБ БО37 с фиксированным купоном. По этой облигации предусмотрены выплаты каждые полгода в марте и сентябре из расчета 9,25% годовых. Дата погашения облигации 30.09.2021 г. По такой облигации можно точно рассчитать доходность к погашению в том числе с учетом реинвестирования купонов.

Облигации с переменным купоном

Облигации с переменным купоном достаточно часто встречаются среди корпоративных бумаг. По таким облигациям купон фиксируется до даты оферты, после которой процентная ставка меняется в зависимости от конъюнктуры рынка. При этом до оферты новая процентная ставка неизвестна. Такой механизм позволяет эмитенту снизить процентный риск, особенно если выпуск размещается в период высоких процентных ставок с перспективой их понижения. А у инвестора в свою очередь появляется возможность досрочно погасить эти облигации по оферте. В промежутках между офертами такие бумаги ничем не отличаются от облигаций с фиксированным купоном с той лишь разницей, что доходность корректно считать не к дате погашения, а к дате ближайшей оферты. Подробнее об офертах читайте в статье Оферта по облигациям. Что нужно знать инвестору об этом.

Пример: корпоративная облигация ОбувьрусБ1 с переменным купоном. Дата погашения облигации 15.07.2020 г., текущая процентная ставка 15% действует только до даты оферты 17.07.2019 г. После этого величина купона будет рассчитана по новой процентной ставке.

Важно! В терминале QUIK в таблице облигаций есть столбец «Доходность». Стоит учитывать, что корректное значение в нем можно получить только для облигаций с фиксированным купоном, по которым процентная ставка известна на весь период обращения. Для остальных бумаг необходимо рассчитывать доходность самостоятельно или использовать специализированные информационные ресурсы.

Облигации с плавающим (индексируемым) купоном

Процентная ставка по таким бумагам привязана к изменению какого-либо другого индикативного финансового инструмента. Этим инструментом может быть ключевая ставка Банка России, индекс потребительских цен, ставка RUONIA, курс доллара, ставка LIBOR (для еврооблигаций) и другие. Как правило, рассчитать размер купона по таким бумага можно не дальше, чем на один купонный период. Формула расчета публикуется эмитентом и доступна всем инвесторам.

Облигации с плавающим купоном неудобны тем, что будущую доходность можно только спрогнозировать, что не всегда возможно, особенно если формула включает в себя несколько индикативных инструментов. Однако такая форма купона хороша тем, что позволяет застраховаться, например, от внезапного изменения процентной ставки, как было в конце 2014 г., когда ключевая ставка была повышена на 6,5%. По бумагам с привязанной к ней ставкой купон оказался проиндексирован, и инвесторы за этот период получили более высокие выплаты, в то время как облигации с фиксированным доходом отыгрывали рост доходностей снижением номинальной стоимости, что для владеющих бумагами инвесторов было крайне невыгодно.

Пример 1: корпоративная облигация Роснефть БО-18 с плавающим купоном. Процентная ставка определяется из расчета Ключевая ставка ЦБ РФ плюс 0,1%, но не менее 0,01%. Ключевая ставка определяется по состоянию на 5й рабочий день, предшествующий дате начала рассчитываемого купонного периода. Таким образом, очередной купон за период с 22.01.2018 по 23.04.2018 рассчитывается по ставке 7,75 + 0,1 = 7,85% годовых.

Пример 2: Корпоративная облигация РЖД 32 ОБЛ с плавающим купоном, привязанным индексу потребительских цен (ИПЦ) во 2-м месяце, предшествующем месяцу начала очередного купонного периода. Процентная ставка рассчитывается по формуле (ИПЦ-100%)+2,1%. Таким образом, купон за период с 12.01.2018 до 13.07.2018 будет выплачен по ставке 4,6% годовых. В таблице ниже приведены все рассчитанные купонные выплаты за время обращения

Классификация облигаций по типу погашения номинала

Погашение номинала полностью в конце срока

По умолчанию сумма номинала выплачивается инвестору в полном размере в дату погашения облигации. Такой тип погашения является самым распространенным среди бумаг на Московской бирже.

Облигации с индексируемым номиналом

Иногда для облигации плавающим является не купон, а номинальная стоимость бумаги. Ярким примером является облигация ОФЗ 52001, по которой купон 2,5% фиксирован, а номинальная стоимость ежегодно индексируется на величину инфляции. Такой вид ОФЗ достаточно хорош в моменты высокой инфляции или как страховка от будущего ускорения роста цен.

Из минусов можно о будет получен только при погашении или продаже, соответственно реинвестировать его в течение срока обращения не получится.

Облигации с амортизируемым долгом

Для большинства облигаций, обращающихся на Московской бирже, сумма номинала выплачивается инвестору в полном размере в дату погашения. Однако эмитенту может быть неудобна такая форма заимствований, при которой к дате погашения придется аккумулировать крупную сумму денег для погашения выпуска. Тогда он выпускает облигацию с амортизируемым долгом, номинал которой погашается частями параллельно с купонными выплатами. Это дает возможность эмитенту распределить выплату долга равномерно на весь период обращения. Часто такие бумаги встречаются среди муниципальных облигаций.

Для инвестора при прочих равных условиях такой тип погашения менее выгоден, так как после получения части номинала следующие купоны начисляются на остаток стоимости бумаги, за счет чего суммарный доход получается меньше. Однако этот тип бумаг может быть удобен в периоды низких процентных ставок, когда ожидается их повышение. Тогда возвращенную часть номинала можно будет реинвестировать под более высокий процент.

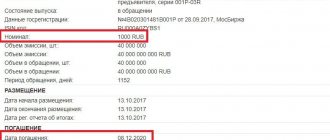

Пример 1: Дисконтная облигация ОФЗ-46005 с амортизацией долга. Облигация выпущена в 2003 г. с дисконтом к номинальной стоимости, составляющей 1000 руб. 10 января 2021 г. инвесторам было выплачено 70% номинала (700 руб.), а 9 января 2021 г. будет погашены оставшиеся 30% (300 руб.). В настоящий момент бумага торгуется по 95,6% от оставшейся части номинала (286,8 руб.) что при погашении даст доходность около 5,27% за счет разницы в цене.

Пример 2: Корпоративная облигация с фиксированным купоном и амортизацией долга АИЖК 11об. Номинал облигации гасится по графику, представленному ниже. Процентная ставка 8,2% фиксирована на весь срок обращения, начисляется на непогашенный остаток номинала. Также для этой бумаги предусмотрена оферта с call-опционом 15 сентября 2018 г.

Начать инвестировать

БКС Брокер

Облигации с амортизацией долга: минусы

- В периоды снижение учетной ставки этот инструмент выглядит менее выгодно, в сравнении с облигациями без амортизации долга, поскольку те фиксируют высокую ставку доходности, которую инвестор уже не сможет получить, реинвестируя амортизационные выплаты.

- Такие облигации для обеспечения высокой доходности требуют постоянного реинвестирования выплат — для этого необходимы временные и трудовые затраты, а также постоянный грамотный выбор новых бумаг.

- Без осуществления реинвестирования этот инструмент не выгоден, проигрывает по доходности другим облигациям с сопоставимым уровнем риска.

Теперь вы знаете, что такое амортизация облигаций, как происходит погашение амортизации, расчет доходности, каковы плюсы и минусы такого продукта для эмитента и инвестора. Делайте выводы, насколько облигации с амортизацией долга интересны конкретно вам.

Сайт Финансовый гений научит вас грамотно зарабатывать активным и пассивным способом, а также оптимально распоряжаться личными финансами. Оставайтесь с нами и следите за обновлениями. До новых встреч!

Оценить:

Как получить налоговый вычет

ИИС дает право на налоговые льготы, их пока два типа. Если на работе вы платите НДФЛ и значительную часть вашего портфеля занимают облигации, то скорее всего подойдет вычет типа А: ФНС вернет вам 13% с внесенной на счет в течение года суммы, но не более 52 тыс. руб. (13% от внесенных на счет 400 тыс. руб.), и такой относительно щедрый вычет пока что можно получать каждый год. Но для этого нельзя выводить деньги с ИИС ранее чем через три года после его открытия (а вот внутри ИИС можно делать что угодно — продавать и покупать разные бумаги). Вот эти 13% от государства резко повышают доходность облигаций в первый год владения ими.

Отзывы инвесторов

- Частный пенсионный фонд «Радость». Наши вкладчики доверяют нам свои деньги во многом потому, что мы инвестируем их деньги только в высоконадежные активы. Облигации в нашем портфеле составляют не менее 90%.

Рисунок. Сравнение банковского депозита и ОФЗ по доходности.

- Василий Иванович — частный инвестор. Вкладываю деньги только в ОФЗ, так как доверия нет уже депозитам в банковской системе, ни тем более российскому фондовому рынку, не говоря уж о всяких там форексах и бинарных опционах.

Рисунок. Инвестиционные предпочтения россиян.

- Василиса. Сняла все деньги с банковского счета и купила на них ОФЗ «народные» через ИИС — процент выше и целее будут.

Рисунок. Динамика инвестиционной активности граждан РФ на рынке ИИС и ОФЗ.

Где торгуются и кто может купить ОФЗ

«Народные», распространяются среди частных инвесторов через банки-агенты. Как правило, это банки с государственным участием — Сбербанк, ВТБ, Банк Россия и Россельхозбанк.

Все остальные выпуски в общем порядке обращаются на Московской бирже — МОЕХ.

Можно ли купить ОФЗ-Н без посредников

Нет, нельзя.

Исключения составляют только обычные ОФЗ. Купить напрямую облигации федерального займа без посредников можно только в том случае, если продавцом выступает частное или юридическое лицо. При этом передача права собственности на ценные бумаги производится в рамках Гражданского кодекса РФ, по договору купли/продажи, заверенному нотариально и зарегистрированному в Росреестре.

Лучшие брокеры

В большинстве случаев выгоднее и быстрее можно купить ОФЗ через компании-брокеры. К тому же часто солидные брокерские компании берут на себя обязательства налоговых агентов. Это избавляет клиента от необходимости самому исчислять налоги, подавать налоговую декларацию.

Открытие Промсвязь Риком БКС Кит Тинькофф Финам

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии — их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Стоит ли вкладываться мнение экспертов

Преобладающее число экспертов (80%) считают использование ОФЗ оправдано и выгодно в случаях:

- накопления личного инвестиционного капитала в течение длительного периода, например, для личного пенсионного обеспечения;

- для формирования инвестиционного портфеля и страхования его от валютных рисков;

- для защиты капитала.

Преимущества перед другими ценными бумагами

Основное преимущество перед другими типами ценных бумаг (акций, опционов, фьючерсных контрактов) — это:

- низкий риск, при котором обеспечивается инвестору доход выше официальной инфляции и больше, чем в банке;

- получение налоговых льгот и вычетов;

- возможность самостоятельно управлять личным капиталом, в том числе передавать активы по наследству или дарить;

- защита государством инвестиционных вложений граждан.

Риск, доходность и ликвидность

Надежность таких бумаг чуть ниже, чем у ОФЗ, но тут не все однозначно.

С одной стороны, у некоторых регионов долг уже очень большой. Например, у Хакасии долги равны 95% дохода регионального бюджета за год, а у Мордовии долгов в 2,5 раза больше, чем доходов за год.

При этом статья 102 бюджетного кодекса гласит:

РФ не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы РФ.

Было даже несколько случаев, когда по муниципальным облигациям объявлялся дефолт, хотя в итоге обязательства выполнили.

Данные о дефолтах муниципальных облигаций за период со 2 февраля 2009 года по 2 февраля 2021 года с сайта rusbonds.ru. Клинский район дважды допустил технический дефолт по купонным выплатам и один раз — обычный дефолт по ним же. Но деньги при этом никто не потерял, их выплатили, просто позже, чем должны были: смотрите столбец «Дата исполнения обязательств»

С другой стороны, вряд ли государство допустит неисполнение обязательств по облигациям регионов и муниципалитетов. Если по ним будет дефолт, инвесторы, в том числе иностранные, станут меньше доверять российским облигациям, и тогда сложнее будет занимать деньги через долговые бумаги.

У облигаций регионов и муниципалитетов более высокая доходность, чем у государственных облигаций — ОФЗ. Сравним одну из ОФЗ и облигацию Ненецкого автономного округа с похожими датами погашения:

- ОФЗ 26222 с погашением в октябре 2024: текущая доходность — почти 7,4% годовых, эффективная доходность к погашению — около 8,2% годовых.

- НАО 2021 с погашением в ноябре 2024: текущая доходность — около 8% годовых, эффективная доходность к погашению — около 9,5% годовых.

Налог с купонов не взимается, как и в случае с ОФЗ.

Учтите: облигации регионов и муниципалитетов не так популярны, как ОФЗ. Значит, ликвидность меньше и иногда бывает сложно купить или продать большой пакет облигаций по адекватной цене.