Экономическая наука под инвестиционным денежным потоком понимает фактические текущие поступления, которые непосредственно связаны с реализацией рассматриваемого проекта. Эти деньги следует отличать от прочих выплат, поступающих инвестору от других направлений его деятельности.

Таким образом, мы можем рассматривать инвестиционный поток, как финансовые поступления от реализации проекта инвестирования в единицу времени.

Давайте рассмотрим все это на конкретном примере. Инвестор приобрел пакет акций нефтяной компании. Все ценные бумаги приносят ежегодный доход. То есть в рассматриваемой ситуации размер денежного потока, который получит инвестор, будет равняться сумме дивидендов.

Понятие денежный поток

Само определение денежный поток в отечественный язык пришло как перевод английского словосочетания Cashflow, которое дословно можно перевести как «поток наличных денег». То есть другими словами, это движение финансов за определенный промежуток времени. Это разница между суммой поступлений и расходов. Хорошо представить себе это можно на примере школьной задачи по математике. Есть бассейн в который из трубы А в него льется вода (то есть финансовые средства), а из трубы Б — выливается. Если в бассейн влилось воды больше, то мы можем говорить о положительном денежном потоке, а если больше вылилось — об отрицательном.

Другими словами, это оборот денег предприятия, от которого напрямую зависит его финансовое благополучие. Оно, во многом, определяется тем, насколько компания может выполнять свои обязательства, в первую очередь, финансового характера. Если денег катастрофически не хватает — это свидетельствует о материальных затруднениях, которые не прибавляют оптимизма относительно ее будущего. С другой стороны, переизбыток финансовых средств может свидетельствовать о том, что компания терпит убытки, поскольку эти средства используются нерационально.

По методу оценки во времени

5.1. Настоящий — НДП

Характеризует денежный поток фирмы как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени.

5.2. Будущий — БДП

Единая сопоставимая величина денежного потока фирмы, приведенная по стоимости к конкретному предстоящему моменту времени. Понятие «будущий» денежный поток определяет номинальную идентифицированную его величину в предстоящем моменте времени (или в разрезе интервалов будущего периода), служит базой дисконтирования в целях приведения к настоящей стоимости.

Виды денежного потока

При анализе денежного потока можно получить немало ценной информации, о том, как именно происходит движение финансовых средств. Особенно это актуально для тех денег, которые не учитывают при определении прибыли, например, инвестиционные расходы, банковские вклады, налоги, погашение кредитных обязательств и т.д. Вот поэтому важно знать классификацию денежных потоков, которых существует несколько в зависимости от того, по какому признаку ее проводят. Итак, денежные потоки классифицируют:

По масштабу хозяйственных процессов:

- Поток, охватывающий все предприятие и включающий в себя все его доходы и расходы;

- Потоки структурных подразделений;

- По хозяйственным операциям — это самый первый объект контроля движения финансовых средств.

По виду хозяйственной деятельности:

- Денежные потоки операционной деятельности — связаны с оплатой товаров и услуг поставщиков и других подрядчиков, связанных с производством. К ним можно отнести заработную плату персоналу и налоговые отчисления. Доходную статью потока составляют доход от продажи товара и поступления от налоговых органов в случае перерасчета обязательных платежей;

- Денежные потоки инвестиционной деятельности — это поступления и платежи, связанных с инвестированием, продажей нематериальных активов, излишних основных фондов, операций с содержимым инвестиционного портфеля и подобными операциями;

- Денежные потоки финансовой деятельности — поток, связанный с привлечением кредитов и займов на развитие, расширением акционерного капитала, а также выплатой процентов и дивидендов акционерам.

По направленности:

- Положительный — это суммарный приток всех поступлений организации от всех видов деятельности;

- Отрицательный — сумма всех выплат предприятия за исследуемый отрезок времени.

По способу расчета объема:

- Валовой — показывает все положительные и отрицательные потоки;

- Чистый — разница между поступлениями и расходами.

По уровню достаточности:

- Дефицитный поток — когда доходы предприятия ниже его реальных нужд;

- Избыточный или профицитный — сумма поступающих средств больше, чем потребности предприятия.

По способу оценки во времени:

- Настоящие — денежный поток в настоящем времени;

- Будущие — потоки планируемые, то есть относящиеся к будущему времени.

По непрерывности формирования:

- Регулярный — зачастую связан с операционной деятельностью;

- Дискретный — возникает при разовых хозяйственных операциях, например, покупка лицензии, имущественных прав, разовая помощь и т.д.

По стабильности временных интервалов, в которые формируется денежный поток:

- С равномерными промежутками — аннуитет;

- С неравномерными промежутками — платежи с особым графиком выплат.

Отчет о движении денежных средств

Отчет о движении денежных средств предприятия дает пользователям финансовой отчетности возможность оценить способность предприятия генерировать денежные средства и их эквиваленты, а также оценить потребности предприятия в использовании этих денежных потоков. Цель МСФО 7 — стандартизировать информацию о денежных потоках путем классификации движения денежных средств по типам деятельности: операционной, инвестиционной и финансовой.

Онлайн курс по казначейству. Программа курса >>

Предприятие должно составлять отчет о движении денежных средств в соответствии с требованиями настоящего стандарта и представлять его в качестве неотъемлемой части своей финансовой отчетности за каждый период, в отношении которого представляется финансовая отчетность.

Предприятия генерируют и используют денежные средства независимо от характера деятельности и независимо от того, могут ли денежные средства рассматриваться как продукт деятельности предприятия (например, банки и иные финансовые институты). Предприятия испытывают потребность в денежных средствах по одинаковым причинам, какими бы различными не были бы их виды деятельности. Все предприятия нуждаются в денежных средствах для ведения операций, для погашения обязательств, для выплат дивидендов. Соответственно, МСФО 7 требует представления отчета о движении денежных средств от всех предприятий.

Семинар «Казначейство: управление денежными потоками» >>>

Преимущества Отчета о движении денежных средств

Отчет о движении денежных средств, если он используется совместно с остальными формами финансовой отчетности, позволяет пользователям оценить изменения в чистых активах предприятия, его финансовой структуре (включая ликвидность и платежеспособность), а также его способности воздействовать на величину и сроки потоков денежных средств. Отчет о движении денежных средств полезен при оценке способности предприятия генерировать денежные средства, и также при моделировании, оценке и сравнении приведенной стоимости будущих потоков денежных средств с другими предприятиями. Отчет позволяет сопоставлять данные об операционных показателях различных предприятий, поскольку устраняет последствия применения различных методов учета к аналогичным операциям и событиям.

Исторические данные о движении денежных средств часто используются для приблизительного определения суммы, времени и вероятности будущих потоков денежных средств. Они также полезны при проверке точности предыдущих оценок будущих потоков денежных средств и при изучении взаимосвязи между прибыльностью и чистыми потоками денежных средств, а также влияния изменения цен.

Определения МСФО 7

Денежные средства включают денежные средства на счетах и в кассе и депозиты до востребования.

Эквиваленты денежных средств — это краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известные суммы денежных средств и подверженные незначительному риску изменения их стоимости.

Потоки денежных средств — поступления и выплаты денежных средств и их эквивалентов.

Операционная деятельность — основная приносящая доход деятельность предприятия и прочая деятельность, отличная от инвестиционной и финансовой деятельности.

Инвестиционная деятельность — приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств.

Финансовая деятельность — деятельность, которая приводит к изменениям в размере и составе внесенного капитала и заемных средств предприятия.

Денежные средства и их эквиваленты

Эквиваленты денежных средств предназначены для покрытия краткосрочных денежных обязательств, а не для инвестиций и иных целей. Для того, чтобы инвестиции могли квалифицироваться как эквивалент денежных средств, они должны быть легко обратимы в заранее известную сумму денежных средств и подвержена незначительному риску изменения стоимости. Таким образом, обычно инвестиции классифицируются как эквивалент денежных средств, только, когда они имеют короткий срок погашения, например, 3 месяца и менее с даты приобретения. Инвестиции в капитал других предприятий не включаются в состав эквивалентов денежных средств, если только они по существу не являются эквивалентами денег (например, привилегированные акции, приобретенные незадолго до срока их погашения и имеющих установленную дату погашения).

Банковские кредиты обычно рассматриваются как финансовая деятельность. Однако в некоторых странах банковские овердрафты, возмещаемые по требования, составляют неотъемлемую часть управления денежными средствами компании. В этом случае банковские овердрафты включаются состав денежных средств и их эквивалентов. Характерной чертой таких соглашений с банками является то, что остаток по банковскому счету меняется от положительного к отрицательному.

Движение денежных средств не включает обороты между статьями денежных средств и их эквивалентов, потому что эти компоненты являются частью управления денежными средствами предприятия, а не частью его операционной, инвестиционной или финансовой деятельности. Управление денежными средствами включает инвестирование излишка денежных средств в приобретение эквивалентов денежных средств.

Представление Отчета о движении денежных средств

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств за отчетный период с разбивкой на потоки от операционной, инвестиционной или финансовой деятельности.

Предприятие представляет сведения о движении денежных средств от операционной, инвестиционной или финансовой деятельности в форме, которая наилучшим образом соответствует характеру его деятельности. Классификация по видам деятельности обуспечивает информацию, которая позволяет пользователям оценить воздействие этой деятельности на финансовое положение предприятия и размер его денежных средств и эквивалентов. Эта информация может также использоваться для оценки взаимосвязи между этими видами деятельности.

Одна и та же операция может включать в себя потоки денежных средств, классифицируемые по-разному. Например, выплаты по займам могут включать в себя как проценты, так и основную сумму долга. Часть, составляющая проценты, может классифицироваться как операционная, а часть, составляющая основную сумму, как финансовая деятельность.

Операционная деятельность

Сумма потоков денежных средств от операционной деятельности является ключевым показателем того, как предприятия обеспечивают поступления денежных средств, достаточных для сохранения операционных возможностей предприятия, погашения займов, выплат дивидендов и осуществления иных инвестиций без обращения к внешним источникам финансирования. Информация о конкретных составляющих движения денежных средств от операционной деятельности за предыдущие периоды, в сочетании с другой информацией, будет полезна для прогнозирования будущих потоков денежных средств от операционной деятельности.

Потоки денежных средств от операционной деятельности преимущественно связаны с основной деятельностью предприятия. Эти потоки, как правило, являются результатом операций, входящих в определение прибыли или убытка. Примеры потоков денежных средств от операционной деятельности:

- Денежные поступления от продажи товаров и предоставления услуг;

- Денежные поступления в виде роялти, гонораров, комиссионных и прочая выручка;

- Денежные выплаты поставщикам за товары и услуги;

- Денежные выплаты работникам и от имени работников;

- Денежные поступления и выплаты страховой компании по страховым премиям, требованиям, аннуитетам и прочим страховым вознаграждениям;

- Денежные выплаты или возвраты налога на прибыль, если они не могут быть непосредственно соотнесены с финансовой или инвестиционной деятельностью;

- Денежные поступления и выплаты по договорам, заключенным в коммерческих или торговых целях.

Некоторые операции, например, продажа оборудования, могут привести к возникновению прибыли или убытка. Движение денежных средств по таким операциям классифицируется как движение денежных средств от инвестиционной деятельности. Однако, денежные выплаты, осуществляемые для производства или приобретения активов для сдачи в аренду другим лицам и последующей их продажей в соответствии с пунктом 68А МСФО (IAS) 16 «Основные средства», классифицируются как движение денежных средств от операционной деятельности. Денежные поступления от аренды и последующей продажи таких активов также являются движением денежных средств от операционной деятельности.

Предприятие может иметь ценные бумаги и займы, предназначенные для коммерческих или торговых целей, и в этом случае они могут быть приравнены к запасам, приобретенным специально для перепродажи. Таким образом, движение денежных средств, возникающее от покупки или продажи этих бумаг, классифицируется как операционная деятельность. Аналогичным образом, авансы и займы, предоставляемые финансовыми институтами, обычно классифицируются как операционная деятельность, поскольку они относятся к основной деятельности такого института.

Инвестиционная деятельность

Отдельное раскрытие информации о движении денежных средств от инвестиционной деятельности имеет большое значение, поскольку оно показывает, какие расходы были произведены с целью приобретения ресурсов, предназначенных для генерации будущих доходов и будущих потоков денежных средств. Примеры потоков денежных средств от инвестиционной деятельности:

- Денежные выплаты для приобретения основных средств, нематериальных и других долгосрочных активов. К ним относятся выплаты, связанные с капитализированными затратами на разработки и с самостоятельно произведенными основными средствами;

- Денежные поступления от продажи основных средств, нематериальных активов и других долгосрочных активов;

- Денежные выплаты для приобретения долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве (кроме платежей за инструменты, рассматриваемые как эквиваленты денежных средств или предназначенные для коммерческих или торговых целей);

- Денежные поступления от продажи долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве;

- Авансы и займы, предоставленные другим лицам (кроме авансов и займов, предоставляемых финансовыми институтами);

- Денежные поступления от возврата авансов и займов, предоставленных другим лицам;

- Денежные выплаты или поступления по фьючерсным или форвардным контрактам, опционам и договорам «своп», кроме случаев, когда контракты заключены в коммерческих или торговых целях, или выплаты или поступления классифицируются как финансовая деятельность;

Когда контракт отражается в учете как хеджирование, поток денежных средств по такому контракту классифицируется, так же, как и поток денежных средств по хеджируемой позиции.

Финансовая деятельность

Отдельное раскрытие информации о движении денежных средств от финансовой деятельности имеет большое значение, поскольку эта информация полезна при прогнозировании будущих денежных потоков предприятия со стороны тех, кто его финансирует. Примеры потоков денежных средств от финансовой деятельности:

- Денежные поступления от эмиссии акций или других долевых инструментов;

- Денежные выплаты собственникам для приобретения или погашения акций предприятия;

- Денежные поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных и долгосрочных заимствований;

- Денежные выплаты по заемных средствам;

- Денежные выплаты арендатора для уменьшения непогашенной задолженности по финансовой аренде.

Отражение движения денежных средств от операционной деятельности

Предприятие должно представлять сведения о движении денежных средств от операционной деятельности, используя либо:

Прямой метод, при котором раскрывается информация об основных видах валовых денежных поступлений и выплат;

Косвенный метод, при котором прибыль или убыток корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или выплат, возникающих в ходе операционной деятельности, а также статей доходов или расходов, связанных с поступлением или выплатой денежных средств в рамках инвестиционной или финансовой деятельности.

Поощряется использование предприятием прямого метода представления движения денежных средств от операционной деятельности. Прямой метод обеспечивает информацию, полезную для оценки будущих денежных потоков, которая недоступна при косвенном методе. При использовании прямого метода информация об основных видах валовых денежных и выплат может быть получена:

- Из учетных записей предприятия; либо

- Путем корректировки продаж, себестоимости продаж (процентных и иных аналогичных доходов и расходов для финансовых институтов) и других статей отчета о совокупной прибыли с учетом следующих факторов:

- o Изменения в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

- o Прочие неденежные статьи; и

- o Прочие статьи, ведущие к возникновению потоков денежных средств от операционной или финансовой деятельности.

При использовании косвенного метода чистый поток денежных средств от операционной деятельности определяется путем корректировки прибыли или убытка с учетом следующих факторов:

Изменения в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

Неденежные статьи, такие, как амортизация, оценочные резервы, отложенные налоги, нереализованные положительные или отрицательные курсовые разницы, нераспределенная прибыль ассоциированных предприятий и доля меньшинства; и

Прочие статьи, ведущие к возникновению денежных потоков от инвестиционной или финансовой деятельности.

В качестве альтернативы чистый денежный поток от операционной деятельности можно представлять косвенным методом путем отражения выручки и расходов, раскрываемых в отчете о совокупной прибыли, и изменений в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода.

Отражение движения денежных средств от инвестиционной и финансовой деятельности

В своей отчетности предприятие должно отражать основные виды валовых денежных поступлений и валовых денежных выплат, возникающих в ходе инвестиционной и финансовой деятельности, по отдельности, за исключением потоков денежных средств, которые отражаются в отчетности на нетто-основе.

Отражение движения денежных средств на нетто-основе

Денежные потоки от следующих видов операционной, инвестиционной или финансовой деятельности могут представляться в отчетах на нетто-основе:

- Денежные поступления и выплаты от имени клиентов, когда движение денежных средств отражает деятельность клиента, а не деятельность предприятия; и

- Денежные поступления и выплаты по статьям, характеризующимся быстрым оборотом, большими суммами и короткими сроками погашения.

Примеры денежных поступлений и выплат от имени клиентов:

- Принятие и выплата вкладов до востребования банка;

- Средства клиентов инвестиционной компании; и

- Арендная плата, собираемая от имени владельцев недвижимости и передаваемая им.

- Примеры денежных поступлений и выплат от имени клиентов:

Примеры денежных поступлений и выплат быстрого оборота:

- По суммам задолженности держателей кредитных карт;

- Приобретения и продажи инвестиций; и

- Прочим краткосрочным займам, например, со сроком погашения до 3 месяцев.

Потоки денежных средств, возникающие в результате каждого из следующих видов деятельности финансового института, могут представляться в отчетах на нетто-основе:

- Денежные поступления и выплаты для принятия и выплаты депозитов с фиксированным сроком погашения;

- Размещение и изъятие депозитов в других финансовых институтах; и

- Авансовые платежи и кредиты клиентам и погашение этих авансов и кредитов.

Движение денежных средств в иностранной валюте

Движение денежных средств, возникающее в результате операций в иностранной валюте, должно отражаться в функциональной валюте предприятия путем применения к сумме в иностранной валюте обменного курса между функциональной и иностранной валютами на дату движения денежных средств.

Движение денежных средств иностранного дочернего предприятия должно пересчитываться по соответствующему обменному курсу между функциональной и иностранной валютами на дату движения денежных средств.

Потоки денежных средств, выраженные в иностранной валюте, представляются в отчетах в соответствии с МСФО (IAS) 21 «Влияние изменений обменных курсов валют». Это позволяет использовать обменный курс валют, примерно равный фактическому курсу.

Нереализованные прибыли и убытки, возникающие в результате изменения обменных курсов валют, не являются движением денежных средств. Однако влияние изменений обменных курсов валют на денежные средства и их эквиваленты, имеющиеся или ожидаемые к получению в иностранной валюте, представляется в отчете о движении денежных средств для согласования денежных средств и их эквивалентов на начало и конец отчетного периода. Эта сумма представляется отдельно от движения денежных средств от операционной, инвестиционной и финансовой деятельности и включает любые разницы, которые возникли бы в случае представления данных о движении денежных средств в отчетности по обменным курсам валют на конец периода.

Проценты и дивиденды

Поступления и выплаты денежных средств, связанные с получением и выплатой процентов и дивидендов, должны раскрываться по отдельности. Каждое такое поступление или выплата должны квалифицироваться последовательно из периода в период как движение денежных средств от операционной, инвестиционной или финансовой деятельности.

Общая сумма процентов, выплаченных в течение периода, раскрывается в отчете о движении денежных средств независимо от того, признана ли она как расход в отчете о прибылях или убытках, или капитализирована в соответствии с допустимым альтернативным порядком учета, предусмотренным МСФО (IAS) 23 «Затраты по займам».

Для финансовых институтов выплаченные проценты, и полученные проценты и дивиденды классифицируются как движение денежных средств от операционной деятельности. Однако в отношении других предприятий нет единого мнения, как квалифицировать эти выплаты и поступления. Они могут классифицироваться как движение денежных средств от операционной деятельности, потому что они включаются в определение прибыли или убытка. И в тоже время могут классифицироваться как движение денежных средств от финансовой и инвестиционной деятельности, так как представляют затраты на финансирование или доходы по инвестициям.

Выплаченные дивиденды могут классифицироваться как движение денежных средств от финансовой деятельности, так как являются затратами на финансирование. В то же время они могут классифицироваться как элемент движения денежных средств от операционной деятельности для того, чтобы пользователям было легче оценить способность предприятия выплачивать дивиденды из денежных потоков от операционной деятельности.

Налог на прибыль

Выплаты налогов на прибыль раскрываются отдельно и классифицируются как движение денежных средств от операционной деятельности за исключением случаев, когда они могут быть отнесены непосредственно к финансовой или инвестиционной деятельности.

В то время, как налоговые расходы можно легко соотнести с инвестиционной или финансовой деятельностью, соотнести соответствующие денежные потоки по налогам практически не возможно, и такие потоки могут относиться к периоду, отличному от того, в котором произошло движение денежных средств по лежащей в их основе операции. Поэтому уплаченные налоги обычно классифицируются как движение денежных средств от операционной деятельности. Когда существует практическая возможность отнести денежные потоки по налогам к конкретной операции, классифицируемой как инвестиционная или финансовая деятельность, то такие потоки классифицируются соответственно.

Когда денежные потоки по налогам относятся более, чем к одному виду деятельности, то раскрывается общая сумма налогов.

Инвестиции в дочерние и ассоциированные предприятия и в совместное предпринимательство

При отражении инвестиций в дочерние и ассоциированные предприятия, учет которых ведется по методу долевого участия или по фактическим затратам, в отчете о движении денежных средств инвестор ограничивается информацией о движении денежных средств между ним и объектом инвестиций, например, информацией о дивидендах и авансах.

Предприятие, представляющее отчет о своей доле участия в совместно контролируемом предприятии (см. МСФО (IAS) 31 «Участие в совместном предпринимательстве») с использованием метода пропорциональной консолидации, включает в свой консолидированный отчет о движении денежных средств сведения о своей пропорциональной доле в денежных потоках совместно контролируемого предприятия. А предприятие, представляющее отчет о своей доле с использованием метода долевого участия, включает в отчет о движении денежных средств информацию о денежных потоках, связанных с инвестициями в совместно контролируемое предприятие, распределением прибыли и другими выплатами или поступлениями между ним и совместно контролируемым предприятием.

Изменения в непосредственных долях участия в дочерних предприятиях и других подразделениях бизнеса

Агрегированные потоки денежных средств, возникающие в результате приобретения и потери контроля над дочерними предприятиями и другими подразделениями бизнеса, должны представляться отдельно и классифицироваться как инвестиционная деятельность.

Предприятие в течение периода должно раскрыть следующие совокупные сведения, касающиеся как приобретения, так и потери контроля над дочерними предприятиями:

- Суммарное возмещение, выплаченное или полученное;

- Доля возмещения, представленная денежными средствами или их эквивалентами;

- Сумма денежных средств и их эквивалентов в дочерних предприятиях или других подразделениях бизнеса, над которыми был получен или потерян контроль; и

- Суммы активов и обязательств, кроме денежных средств и их эквивалентов, в дочерних предприятиях или других подразделениях бизнеса, над которыми был получен или утерян контроль, суммированные по основным категориям.

Представление одной строкой данных о воздействии на движении денежных средств приобретения или потери контроля над дочерними предприятиями или другими подразделениями бизнеса, а также отдельное раскрытие сумм приобретенных или выбывших активов и обязательств, помогает отделить такие потоки от других потоков, возникающих в результате другой операционной, инвестиционной или финансовой деятельности.

Агрегированная сумма денежных средств, выплаченных или полученных в качестве возмещения при получении или потере контроля над дочерним предприятием или подразделением бизнеса, отражается в отчете о движении денежных средств за вычетом денежных средств и их эквивалентов, приобретенных или выбывших в рамках таких операций или событий.

Потоки денежных средств, возникающие в результате изменений в непосредственных долях участия в дочернем предприятии, которые не приводят к потере контроля, должны квалифицироваться как потоки денежных средств от финансовой деятельности.

Изменения в непосредственных долях участия в дочернем предприятии, которые не приводят к потере контроля (например, покупка или продажа материнским предприятием долевых инструментов дочернего предприятия, учитываются как операции с капиталом.

Неденежные операции

Инвестиционные и финансовые операции, не требующие использования денежных средств и эквивалентов денежных средств, должны исключаться из отчета о движении денежных средств. Подобные операции должны раскрываться в других формах финансовой отчетности таким образом, чтобы обеспечить всю необходимую информацию о такой финансовой или инвестиционной деятельности.

Значительная часть инвестиционной и финансовой деятельности не оказывает непосредственного воздействия на текущие денежные потоки, но при этом влияет на структуру капитала и активов предприятия.

Компоненты денежных средств и их эквивалентов

Предприятие должно раскрывать компоненты денежных средств и их эквивалентов и представлять сверку сумм, содержащихся в отчете о движении денежных средств, с аналогичными статьями, представленными в отчете о финансовом положении.

Учитывая разнообразие практики управления денежными средствами и банковских механизмов в разных странах мира, и в целях соблюдения МСФО (IAS) 1 «Представление финансовой отчетности», предприятие обязано раскрыть политику, принятую им для определения структуры денежных средств и их эквивалентов.

Влияние любого изменения в политике определения компонентов денежных средств и их эквивалентов, например изменение в классификации финансовых инструментов, ранее считавшихся частью инвестиционного портфеля предприятия, представляется в отчете в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Раскрытие прочей информации

Предприятие должно раскрывать вместе с комментариями руководства сумму значительных и остатков денежных средств и эквивалентов денежных средств, имеющихся у предприятия, но не доступных для использования группой.

Существуют различные обстоятельства, при которых остатки денежных средств и их эквивалентов оказываются недоступными для использования группой. Например, мера валютного регулирования или другие юридические ограничения, не допускающие использование этих средств в общем порядке материнским или дочерним предприятием.

Дополнительная информация может оказаться уместной для понимания пользователями финансового положения и уровня ликвидности предприятия. Раскрытие этой информации вместе с комментариями руководства поощряется и может включать:

Суммы неиспользованных кредитных средств, которые могут быть направлены на финансирование будущей операционной деятельности и на погашение инвестиционных обязательств, с указанием ограничений по использованию этих средств;

Агрегированные суммы денежных потоков в разрезе операционной, инвестиционной и финансовой деятельности, относящиеся к долям участия в совместном предпринимательстве, данные о которых представляются по методу пропорциональной консолидации;

Агрегированные суммы денежных потоков, представляющие увеличение операционных возможностей, отдельно от денежных потоков, необходимых для поддержания операционных возможностей; и

Суммы потоков денежных средств, возникающих от операционной, инвестиционной и финансовой деятельности каждого отчетного сегмента (см. МСФО (IFRS) 8 «Операционные сегменты»).

Отдельное раскрытие информации о денежных потоках, представляющих увеличение операционных возможностей, и о денежных потоках, необходимых для поддержания операционных возможностей, позволяет пользователям определить, достаточно ли средств предприятие направляет на поддержание своих операционных возможностей. Предприятие, не выделяющее достаточных средств на поддержание своих операционных возможностей, возможно, жертвует своей будущей доходностью во имя поддержания текущей ликвидности и распределения прибыли среди собственников.

Раскрытие информации о движении денежных средств по сегментам позволяет пользователям лучше понять взаимосвязь между денежными потоками на уровне предприятия в целом и на уровне его отдельных составляющих, а также проследить наличие и изменчивость потоков денежных средств по сегментам.

Почитать интервью преподавателя семинара по управлению казначейством, директора Школы бизнеса Альфа Уваровой А.А. в журнале «Я — номер один» >>>

Посмотреть семинар «Казначейство: управление денежными потоками >>>

Анализ денежных потоков

Уметь анализировать денежные потоки — необходимый навык при изучении финансового состояния компании. Именно он позволяет выявить, насколько правильно в компании налажено управление этим инструментом, другими словами, всегда ли в распоряжении есть необходимое количество денег и не потребуется ли привлечение денег со стороны.

Обычно анализ денежный потоков проводят с помощью отчета о движении финансовых ресурсов, который формируется по сферам деятельности компании — текущей, инвестиционной и финансовой. Именно этот отчет дает наиболее полную информацию для проведения анализа денежного потока предприятия.

Такой отчет позволяет наглядно увидеть, как разная деятельность организации влияет на ее финансовое состояние и объяснить причину его изменения в лучшую или худшую сторону. Кроме того, этот документ будет полезен не только для руководителя компании, но также и для ее кредиторов и инвесторов. Руководство из него почерпнет информацию о ликвидности предприятия и позволит планировать финансирование тех или иных программ — выплата дивидендов, премий сотрудникам, расчета с поставщиками и т.д. Кредиторы и инвесторы из отчета почерпнут информацию о финансовом здоровье организации и сделают выводы относительно способности руководства обеспечить грамотное управление ею.

Как мы помним, отчет о движении средств состоит из трех составляющих. Пришло время рассмотреть их подробнее. Это даст возможность понять, какие сферы — самые прибыльные, а какой деятельности следует уделить дополнительное внимание.

Текущая деятельность

Обычно это самая объемная часть отчета. Текущая деятельность включает в себя все расчеты, обеспечивающие общую прибыль компании. Сюда входят расходные операции — приобретение товаров и услуг у поставщиков, которые необходимы для производственной деятельности организации, налоговые отчисления, погашение кредитных обязательств, например, банковский овердрафт, выплата заработной платы сотрудникам и т.д. Прибыль при этом составляют средства, вырученные от реализации товаров или услуг.

Инвестиционная деятельность

Инвестиционная деятельность — необходимая сфера любого предприятия, которая способна принести прибыль, как в будущем, так и в настоящем времени. Расходы этой отрасли состоят из приобретения патентов, ценных бумаг, выдачи кредитов другим организациям и покупки основных средств, то есть своеобразный денежный магнит на будущее.

Прибыль этой сферы — возврат кредитов и процентов по ним, расширение акционерного капитала за счет эмиссии новых акций, продажа основных средств, реализация права пользования уникальными технологиями, права на которые принадлежат компании.

Финансовая деятельность

Финансовая сфера — это, в основном, операции, связанные с собственниками компании. Если собственники, к примеру, увеличивают уставной фонд — это отразиться в графе «прибыль». И наоборот, если деньги, по какой-либо причине выводятся из бизнеса, это найдет свое отражение в графе «убытки».

По непрерывности формирования в рассматриваемом периоде

6.1. Регулярный — РДП

Характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде осуществляется постоянно по отдельным интервалам этого периода.

Регулярным являются большинство видов денежных (финансовых) потоков, генерируемых операционной деятельностью фирмы: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п. В рамках жизненного цикла фирмы преимущественная часть его денежных потоков носит регулярный характер.

6.2. Дискретный — ДДП

Отражает поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характеризуется одноразовым расходованием денежных средств, связанным с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи. При определенном минимальном временном интервале все денежные потоки фирмы могут рассматриваться как дискретные.

Чистый денежный поток

Одним из основных показателей при оценке финансового состояния предприятия является чистый денежный поток. На практике он показывает разницу между положительным денежным потоком (поступлениями) и отрицательным денежным потоком (расходами). Этот показатель позволяет не только оценить финансовое равновесие, но и увидеть темп роста рыночной стоимости компании. Эксперты предлагают не только рассчитывать этот показатель по мере необходимости, например, при составлении бизнес-планов, но и при истечении отчетных периодов. Это позволит постоянно контролировать денежный канал и своевременно вносить изменения в финансовую политику предприятия.

По уровню достаточности объема

4.1. Избыточный — ИЗДП

Характеризуется тем, что поступления денежных средств существенно превышают реальную потребность фирмы в целенаправленном их расходовании. Признаком данного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности фирмы.

4.2. Дефицитный — ДФДП

Характеризуется тем, что поступления денежных средств существенно ниже реальных потребностей фирмы в целенаправленном их расходовании. Даже при положительном значении суммы чистого финансового потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности фирмы. Отрицательное значение суммы чистого финансового потока автоматически делает этот поток дефицитным.

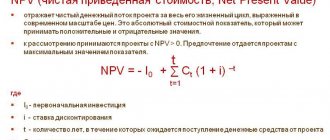

Дисконтирование денежных потоков

Дисконтирование денежных потоков применяется, когда необходимо привести текущие платежи к их стоимости в периоде будущем. Такой подход позволяет оценить бизнес и определить экономическую эффективность инвестиций. Этот процесс основывается на том, что объем финансовых ресурсов, которыми организация владеет сегодня в реальном эквиваленте стоит больше, чем равный объем, который она может получить в будущем. Причины у этого несколько: инфляция, упущенная прибыль, риски неполучения прибыли и т.д.

Чтобы привести будущие финансовые поступления и расходы к их эквиваленту для настоящего времени используется ставка дисконтирования. Для того, чтобы ее определить используется несколько методик. Среди них наиболее точной, а значит дающей самые достоверные результаты, является метод дисконтирования денежных потоков (ДДП) или DCF.

Метод расчета DCF

Такая методика расчета используется для предприятий, имеющих определенную историю прибыльной деятельности. То есть стабильно развивающихся на протяжении некоторого времени. Кроме того, его принято использовать, чтобы оценить инвестиционную привлекательность компании, хотя к оценке молодых предприятий, ищущих, где взять деньги, по этой методике стоит подходить с осторожностью. Метод состоит из нескольких этапов:

- Выбор модели денежного потока — для собственного капитала или для всего инвестированного капитала.

- Определение длительности периода прогноза.

- Анализ ретроспективы денежного потока и прогноз валового дохода от реализации товаров иди услуг компании.

- Анализ расходов и прогноз по ним.

- Анализ доходов и прогноз по ним

- Расчет денежного потока для каждого прогнозируемого периода.

- Определение ставки дисконта.

- Расчет стоимости компании в постпрогнозируемый период.

- Расчет денежного потока в постпрогнозируемый период

- Внесение итоговых правок.

Классификация затрат

Анализируя и прогнозируя будущие расходы необходимо провести классификацию затрат. В зависимости от того, по какому признаку это производится, существует нескоько классификаций:

По составу:

- Плановые расходы;

- Фактические расходы;

- Прогнозируемые расходы.

По отношению к производству:

- Переменные;

- Постоянные;

- Условно-постоянные.

По отношению к себестоимости:

- Косвенные;

- Прямые.

По функции управления:

- Административные;

- Производсвенные;

- Коммерческие.

Для оценки денежного потока наиболее важны второй и третий тип. К постоянным издержкам будут относиться расходы на управление, арендная плата, налог на имущество, амортизация и т.д. То есть эти расходы напрямую не зависят от объемов производства. В то время переменные задержки будут тем больше, чем объем производства. К ним можно отнести заработную плату персонала, занимающегося производством, оплата сырья и материалов, энергии и топлива. Такая классификация помогает определить точку безубыточности и оптимизировать структуру продукции.

Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

Таким образом, денежный поток проекта упрощенно может быть рассчитан по следующему алгоритму:

- Инвестиции;

- Прирост выручки;

- Прирост / сокращение операционных расходов (без амортизации);

- Изменение амортизационных отчислений;

- Изменение доходов до налогообложения (п. 2 – п. 3 – п. 4);

- Изменение налога на прибыль (п.5 * 20%);

- Изменение чистой прибыли (п.5 – п. 6);

- Изменение амортизационных отчислений;

- Чистый доход от реализации инвестиционного проекта (денежный поток от операционной деятельности) (п.7+п.8).

Следует заметить, что в алгоритме фигурирует именно изменение показателей. Это связано с тем, что в расчет должны браться только показатели по новому проекту.

Например: Если у рамках существующего бизнеса вы решили открыть еще одно направление, то инвестиции, выручка, текущие затраты и т.д., необходимо брать только по этому новому бизнесу.

То есть, если у Вас, например, был кондитерский цех, который производил пирожное, а Вы решили запустить линию по производству тортов, то и выручка и затраты для оценки эффективности проекта необходимо брать именно по этому направлению.

Это и понятно, ведь выручку от продажи пирожного предприятие и так получало. С точки зрения бизнеса интересна эффективность нового проекта.

Квадрант денежного потока

Такой сугубо финансовый термин денежный поток вполне можно приспособить и к личным финансам. Сделал это американский инвестор, преподаватель, предприниматель и писатель Роберт Кийосаки, издавший книгу «Квадрант денежного потока». В ней он доступно показал, какую роль играет каждый человек в распределении капитала, а также дал руководство для действия тем, кто желает создать наиболее благоприятные для себя финансовые условия, навсегда забыв, что такое потребительский кредит, и самостоятельно формировать денежный поток.

Так что тем, кто постоянно находится в постоянной зависимости от нехватки денег, книга обязательна для прочтения. В рамках же этой статьи я лишь вкратце остановлюсь на ее тезисах.

По мнению автора, вся прибыль человек может приходить из одного или нескольких секторов, которых всего 4:

- Наемные рабочие — зарплата людей, работающих по найму. Этот сектор наиболее уязвимый и нестабильный.

- Работа на себя — прибыль исходит от самозанятости. Сюда относятся предприниматели, фрилансеры, узкие специалисты, обладающие собственной практикой. Также не слишком защищенный сектор, поскольку стоит человеку заболеть или перестать трудиться денежный поток сильно сократится.

- Бизнес — это прибыль от крупного бизнеса, который работает, привлекая наемных рабочих, и приносит ощутимую прибыль даже без непосредственного участия владельца.

- Инвестиции — прибыль исходит от удачных инвестиций. Настоящий пассивный заработок, который не требует участия человека.

Принцип квадранта основан на том, что 70% успешных миллионеров получают свою прибыль от инвестирования и только 30% от деятельности в других трех секторах. Подробнее с идеями автора можно познакомиться в написанных им книгах, число которых превышает два десятка. А практически применить свои знания поможет игра «Денежный поток», которая также придумана Робертом Кийосаки. В ней в игровой форме можно закрепить навыки, которые помогут в реальной жизни добиться финансового успеха.

В статье мы рассмотрели такой финансовый термин, как денежный поток или cashflow. Этот показатель очень важен не только для владельцев бизнеса, но и для потенциальных инвесторов. Именно он помогает понять, в каком финансовом состоянии находится компания и спрогнозировать ее будущее. А на основе этих данных принимать решение о возможности инвестиций в нее.

Автор Ganesa K.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.