She requires to buy genuine drug to treat male sexual function problems within the local pharmacy in Kansas on the web Cialis naturally. With great discount… This Canadian Pharmacy with a team of experienced and Licensed Pharmacists. buy cialis black Interaction with medicinal substances Contraindicated combination with drugs containing any organic nitrates (nitroglycerin, isosorbide dinitrate, isosorbide Mononitrate) multicolor-ed.com Against the background of these substances, the activity of Cialis black increases, which can cause adverse consequences. Приветствую!

Рынок предлагает множество инвестиционных инструментов, использование которых позволит сохранить и приумножить вложения. Еврооблигаци Сбербанка – ПИФ, предлагающий неплохую альтернативу обычным валютным депозитам. Это долговые ценные бумаги с номиналом в иностранной валюте (чаще всего в долларах США). Другое их название – евробонды.

Данные о фонде «Сбербанк – Еврооблигации»

| название | ОПИФ РФИ «Сбербанк – Еврооблигации» |

| тикер isin | RU000A0JU054 |

| номер регистрации | 2569 |

| дата регистрации | 26 марта 2013 г. |

| тип | открытый |

| стратегия | облигации |

| риск | низкий |

| комиссия | 2 % при владении паями от 0 до 180 дней 1 % при владении паями от 181 до 731 дня 0 % при владении паями свыше 731 дня |

| Суммарная доходность за 3 года | 15,88 % |

| минимальный первоначальный депозит | 1 тыс. руб. |

| последующие взносы (от какой суммы) | от 1 тыс. руб. |

| количество пайщиков | не указано |

| минимальный срок инвестирования | отсутствует |

| покупка онлайн | есть |

| досрочное снятие | есть |

Зажали ломбард

Корпорациям приходится платить больше, чем государству

Стоит отметить, что снижение ключевой ставки сказывается не только на облигациях, но и на конкурирующем источнике финансирования — банковских кредитах. В последние годы общий объем облигаций, выпущенных российскими нефинансовыми организациями, эквивалентен 24–25% корпоративных кредитов юрлицам, или 7,25% ВВП. И изменения ситуации, похоже, никто не ждет. «Рынок рублевых корпоративных облигаций растет с темпом 12–15 процентов ежегодно и сейчас составляет около 14,5 триллиона рублей. Взросление российской финансовой системы, снижение инфляции и возможность планирования на несколько лет вперед привели к существенному развитию локального долгового рынка. Тем не менее он в разы меньше рынка прямого банковского кредитования, который остается главным ресурсом для получения фондирования частными корпорациями в России», — поясняет Дмитрий Дорофеев.

Любопытно, что относительно небольшой размер нашего долгового рынка смотрится куда солиднее, если сравнить его с аналогичными показателями по европейским странам. Так, в Германии (по расчетам «Эксперта» на основе международной статистики) объем долгового рынка в конце 2021 года составил около 7% объема корпоративных кредитов, для Чешской Республики — 10%. Более высокий показатель для России может говорить как о меньшей доступности банковского кредитования, меньшей развитости финансовых рынков, так и о большей доли крупных предприятий в российской экономике. Они чаще прибегают к выпуску облигаций для привлечения финансирования, чем компании меньшего размера. Если сопоставлять объем выпущенных нефинансовыми организациями долговых бумаг, то для Германии это 5,42% ВВП, для Чешской Республики — 4,56% ВВП: Европа больше тяготеет к банковскому финансированию. Но проблема в том, что у нас и банковское финансирование, даже если считать кредитование банками друг друга, недотягивает до половины ВВП, тогда как в Чехии это 52%, в Германии — 80%, не говоря уже о таких странах, как Великобритания или Дания (133 и 160% ВВП соответственно).

Облигационный рынок России (по состоянию на 1 июля 2021 г.)

Важный момент — стоимость привлечения финансирования через выпуск облигаций: для всех, кроме самых крупных компаний, она все еще высока. Как уже упоминалось выше, небольшим компаниям и новичкам на долговом рынке приходится доплачивать премию. «Крупные качественные заемщики могут занимать на рынке еврооблигаций сейчас по ставке 2,5–3 процента в долларах на пять-семь лет, тогда как компаниям второго-третьего эшелона для размещения еврооблигаций на пять лет пришлось бы заплатить 4–7 процента в долларах в зависимости от кредитного качества, — говорит Дмитрий Дорофеев. — При этом рынок остается закрытым для небольших заемщиков, c EBITDA менее 100 миллионов долларов, которые не могут занять минимально целесообразный объем 300 миллионов долларов».

Отдельно стоит остановиться на ломбардном списке ЦБ, а именно на его сокращении. В него сейчас, помимо ряда государственных и муниципальный бумаг, входят бумаги 76 некредитных организаций, 18 банков и облигации с ипотечным покрытием от 19 эмитентов. В начале 2018 года было 80, 34 и 42 соответственно. Сокращение обусловлено не только ужесточением требований, но и общим уменьшением числа банков в результате расчистки. «Присутствие выпуска еврооблигаций в ломбардном списке всегда является преимуществом, так как инвестор через ряд банков первого-второго эшелона всегда может получить фондирование в ЦБ РФ. Преимущество этой опции хорошо было видно в конце 2014 года в условиях повышенной турбулентности на рынке, — напоминает Дмитрий Дорофеев. — Но с тех пор банковская система функционирует в условиях избытка валютной ликвидности, и опция уже не так важна».

Попасть в ломбардный список просто компаниям, находящимся в листинге первого уровня, остальным уже сложнее. «Сейчас в ломбардный список входит 755 выпусков облигаций, и ЦБ последовательно ужесточает правила попадания в список. На сегодняшний день компании нефинансового негосударственного сектора занимают в нем по объему не более трети всего списка, — рассказывает Александр Жуляев. — С 1 января 2021 года для облигаций юридических лиц — резидентов РФ, облигаций субъектов Российской Федерации и облигаций муниципальных образований минимальный уровень кредитного рейтинга выпуска (эмитента) установлен на уровне А+(RU)/ruA+ по классификации кредитных рейтинговых агентств АКРА / «Эксперт РА». Для долговых ценных бумаг, выпущенных юридическими лицами — нерезидентами РФ, минимальный уровень кредитного рейтинга выпуска — ВВ/Ва2. При включении этих ценных бумаг в ломбардный список помимо рейтингов учитываются условия их размещения и обращения, а также иные существенные обстоятельства».

Сторонники развития долгового рынка постоянно указывают, что ломбардный список должен быть серьезно расширен — иначе наш долговой рынок так и будет колебаться в районе нескольких процентов ВВП, а значительная часть компаний будет отрезана от длинного финансирования (облигации могут быть гораздо более длинными, чем кредиты, вплоть до «вечных» бондов). В частности, об этом на III Столыпин-форуме довольно эмоционально говорил основатель ГК «Русал» и фонда «Вольное дело» Олег Дерипаска: «Наша экономика недофинансирована в три раза: ВВП — 109 триллионов рублей, а кредит — 62 триллиона. Нам остается только кредит: у нас нет ни облигаций, ни IPO, это какой-то каменный век. Нет другой проблемы у страны, кроме развития долгового рынка» (см. «Банки и экономика расходятся все дальше», «Эксперт» № 37 за 2021 год). Но ЦБ считает эти доводы несущественными на фоне свой борьбы за стабильность.

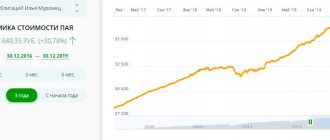

Динамика стоимости пая и СЧА

Стоимость пая «Сбербанк – Еврооблигации» за последние три года значительно выросла – на 13 %, а стоимость чистых активов сократилась более чем на треть. Причиной этому могло стать снижение доверия инвесторов к фонду. Стоимость пая в среднем составляет примерно 2,3 тыс. рублей.

Эмитенты в цене

Начало сентября было отмечено рекордно дешевым размещением еврооблигаций «Норникеля»: компания заняла 550 млн долларов под 2,55% при спросе, вчетверо превосходящем предложение. Это рекордно низкая ставка по долларовым корпоративным бондам в российской истории. По словам главного аналитика Сбербанка Михаила Матовникова, причина того, что лучшие российские заемщики могут позволить себе такие ставки, — интерес к ним на внешних рынках. Свои выпуски разместили Veon («Вымпелком»), «Совкомбанк лизинг» и лизинговая ; готовятся занимать ВЭБ, ВБРР, «ВСМПО-Ависма», ВИС-холдинг, а также некоторые регионы — Томская область и Башкирия. Из небольших компаний в ближайшие дни свои облигации предложит самарский поставщик электротехнической продукции ООО «Электроаппарат». По большей части компании выходят на долговой рынок, чтобы рефинансировать уже имеющиеся кредиты или более дорогие займы.

Но в целом, хотя рынок первичных размещений летом несколько ожил, на облигационный рынок компании не спешат. При этом спрос на новые выпуски остается — и именно этим объясняется ажиотаж на размещениях и рекордно низкие ставки.

Как поясняет трейдер по облигациям «Фридом Финанс» Александр Жуляев, разделение облигаций на эшелоны весьма условно и точной статистики нет, но перспективы сейчас есть у всех, включая не только второй и третий эшелоны, но и облигации сектора ВДО (высокодоходные облигации). «Главным образом это определяется высоким спросом со стороны инвесторов, вызванным перетеканием денежных средств из банков на фондовый рынок ввиду низких ставок по депозитам. Именно высокий спрос делает ставки привлекательными практически для всех групп эмитентов, независимо от размера выпуска и кредитного качества. Подавляющее большинство первичных размещений проходит по более низким ставкам, чем планировали организаторы», — говорит Александр Жуляев.

Правда, именно ВДО это не касается, для них облигации по-прежнему дорогое удовольствие. «Сейчас все больше эмитентов выходят на рынок с размерами облигационных займов в миллиард рублей или даже несколько сотен миллионов. Можно констатировать, что долговой рынок стал полноценным инструментом привлечения капитала для небольших компаний с выручкой несколько миллиардов рублей, — рассказывает начальник управления анализа рынков компании “Открытие Брокер” Антон Затолокин. — Для небольших новичков рынка ставки еще находятся на двузначной отметке и, вероятно, заметно уступают банковским кредитам при сопоставимом сроке. Для эмитентов, привычных рынку, разрыв незначителен, но все же облигации по своей природе более дорогой инструмент привлечения финансирования, чем банковский кредит».

Доцент кафедры «Регулирование деятельности финансовых институтов» факультета финансов и банковского дела РАНХиГС Юрий Твердохлеб добавляет, что в то время как для рынка ВДО сейчас характерны объемы эмиссии от 100 млн рублей, а для традиционного рынка облигаций —минимум 2,5–3 млрд рублей, для вовлечения более широкого круга инвесторов объем эмиссии должен быть не меньше пяти миллиардов.

Плюсы и минусы

Преимущества инвестиций в фонд еврооблигаций Сбербанка:

- надежность. Фонд работает с проверенными эмитентами. Вероятность, что они разом обанкротятся, крайне мала;

- инвесторы могут получать ежедневные отчеты о доходности фонда и самостоятельно прогнозировать ситуацию на основе квартальных и годовых отчетов;

- информацию можно получить в любой момент через интернет;

- получение доходности, превышающей ставки банковских депозитов в долларах США.

Недостатки:

- навязывание дополнительных услуг. Если вы инвестируете в ПИФ еврооблигаций в уполномоченном отделении Сбербанка, вы можете столкнуться с попытками персонала навязать вам дополнительные услуги. Для этого они нередко прибегают к полуправде и обману. Видимо, за это им идут щедрые премии. Однако, если вы инвестируете через интернет, от этих неудобств вы будете избавлены;

- не самая высокая доходность. В менее известных фондах она часто бывает выше. Однако риска потерять свои деньги там гораздо больше.

ОФЗ: есть куда расти

Объем выпуска гособлигаций растет быстрее корпоративных

Наиболее свежая доступная статистика большого воодушевления не внушает. Объем размещений корпоративных облигаций (включая банковские) на Московской бирже сократился с 231 млрд рублей в июле до 130 млрд в августе. В то же время объем размещений гособлигаций, включая бумаги ЦБ, вырос с 930 млрд рублей до 1 трлн рублей. При этом доходность ОФЗ выросла с 5,56% на конец июля до 5,85% на 9 сентября. Вслед за ними корпоративным облигациям, входящим в листинг первого уровня, пришлось подрасти с 5,97 до 5,96%, по остальным корпоративным облигациям доходности выросли еще больше.

Впрочем, дальнейшие прогнозы аналитиков внушают некоторые надежды. «Сейчас доходность индекса ОФЗ (RGBI) достигает 5,8 процента, что на 1,5 процентного пункта выше ключевой ставки. Даже если ЦБ больше не будет понижать ключевую ставку, это много. Можно ожидать, что с постепенной нормализацией ожиданий по рублю доходность коротких ОФЗ стабилизируется в диапазоне 4,0–4,5 процента, а дальнего отрезка кривой ОФЗ — в диапазоне 5,5–6,0 процента, — рассуждает аналитик ГК “Финам” Алексей Ковалев. — Первый рублевый корпоративный эшелон (облигации с рейтингами, близким к российским суверенным) будет торговаться со спредом 50–80 базисных пунктов к кривой ОФЗ. Остальные эшелоны — с премиями от 100 базисных пунктов».

Корпорации предпочитают занимать в рублях

Главный управляющий портфелем УК «Атон-менеджмент» Константин Святный, в свою очередь, отмечает, что доходность ОФЗ выросла за лето вдоль всей кривой, угол наклона кривой — максимальный с 2014 года. «Доходность к погашению даже относительно коротких трех-четырехлетних ОФЗ колеблется около пяти процентов годовых, что делает их привлекательными для локальных инвесторов, а снижение геополитических рисков может привлечь на рынок нерезидентов, которые постепенно сокращали свою долю на рынке, — говорит он. — Ставки по депозитам в банках из топ-10 к концу августа упали до исторического минимума, максимальная ставка в Сбербанке — 3,8 процента годовых в рублях. В этих условиях подросшие ставки по ОФЗ становятся интересны и для физических лиц, даже с учетом введения налога с 2021 года. Если инвесторы вернутся к активному вложению средств на рынке ОФЗ, то с определенным лагом по времени приток средств возобновится и на рынок корпоративных облигаций». В то же время г-н Святный опасается, что если санкционные риски останутся на повестке, то рост доходности ОФЗ может продолжиться, волатильность будет повышена. И рынок корпоративных облигаций, скорее всего, останется малоактивным, цены будут снижаться, первичных размещений будет немного. Как раз о снижении интереса компаний к новым размещениям нам и сообщает статистика за август.

Альтернативы

Помимо Сбербанка, среди ПИФов, инвестирующих в еврооблигации, я бы выделил эти:

- ВТБ;

- Альфа-Капитал;

- Открытие.

| Название | Суммарная доходность за 3 года | комиссии |

| «Сбербанк – Еврооблигации» | 15,88 % | 2 % при владении паями от 0 до 180 дней 1 % при владении паями от 181 до 731 дня 0 % при владении паями свыше 731 дня |

| ВТБ | 37,30 % | до 180 дней – 2 %, до 365 дней – 1,5 %, свыше года – 1 % |

| Альфа-Капитал | 20,63 % | до 180 дней – 2 % до 365 дней – 1 % более года – 0 % |

| Открытие | 3,04 % |

|

Это ПИФы крупных и надежных банков, поэтому риски по таким еврооблигациям будут так же невысоки, как и в Сбербанке.

Условия инвестирования

Для инвесторов, желающих вложиться в ETF SBCB, действуют такие условия:

- сумма инвестиций – от 1 пая (на 7 марта пай стоил 1004,5 рублей, но постепенно он будет расти);

- комиссия за управление – не более 0,8% в год, взимается по итогам года;

- надбавки за покупку и скидки за погашение – не предусмотрены;

- исполнение заявки – мгновенное, режим торгов Т0.

За приобретение пая БПИФа SBCB взимается стандартная комиссия брокера, которая зависит от выбранного вами тарифа и объема покупки.

При продаже пая с выгодой с полученной прибыли нужно будет уплатить подоходный налог в размере 13%. Например, купили пай за 1005 рублей, продали за 1200 – с полученных 115 нужно уплатить 15 рублей в виде налога.

Но есть как минимум два способа избежать уплаты налога:

- держать паи в собственности больше 3 лет – тогда за каждый год владения вы сможете рассчитывать на инвестиционный вычет в размере 3 млн рублей;

- открыть ИИС и использовать налоговый вычет типа Б – на доход.

Дополнительных платежей и комиссий по ETF SBCB нет.

Новичку

Если вы впервые решили рассмотреть приобретение ценных бумаг или задумались о еврооблигациях как об альтернативе валютным вкладам, то сначала лучше как следует изучить матчасть. Основные моменты опишу ниже.

Что такое ПИФ и зачем он нужен

ПИФы аккумулируют средства многочисленных частных инвесторов и вкладывают полученные суммы на более выгодных условиях, чем если бы участники инвестировали их по отдельности. Они являются неплохой заменой банковским депозитам. Более того, такой способ вкладывания средств становится все более популярным.

Доход от таких вложений может быть гораздо выше, чем по обычному банковскому вкладу. А еще такое инвестирование менее рискованное, чем самостоятельные вложения в ценные бумаги. Ведь имуществом фонда управляют специализированные компании. Они приобретают разные активы, чем снижают риски вкладчиков.

Преимущества и недостатки ПИФов

Преимущества паевых инвестиционных фондов:

Вкладывание денег в ПИФы имеет множество плюсов для инвесторов:

- небольшую минимальную сумму для вхождения. Часто достаточно 1 тыс. руб.;

- все данные об управляющих фонда всегда размещены в открытом доступе, и клиенты могут с ними пообщаться;

- строго контролируются государством;

- имущество управляющей компании обособлено от передаваемого ей в доверительное управление;

- налоги оплачиваются только при погашении пая;

- общедоступность. Инвестировать в ПИФ способен любой желающий.

Недостатки:

- невозможность принимать решения по инвестициям. Они целиком лежат на плечах управляющей компании;

- успешность инвестиций зависит от управляющей компании;

- непредсказуемая доходность;

- обязательная уплата НДФЛ;

- на погашение пая требуется много времени. На это может уйти около 15 дней;

- зависимость доходности ПИФов от кризисов и дефолтов. При экономическом спаде снижается и стоимость паев.

Риски

Главный риск кроется в возможности неисполнения эмитентами их обязательств по выплатам. Для потери денег нужно, чтобы эмитенты еврооблигаций, из которых состоит ПИФ, обанкротились.

Что влияет на уровень риска паевого инвестиционного фонда

К сожалению, нет гарантий, что клиенты фонда получат доход. Вот от чего зависит, заработают они или потеряют деньги:

- опыт управляющей компании,

- понимание происходящих в экономике процессов,

- сезон,

- кризис,

- курс валют.

Что можно сделать для снижения рисков

Чтобы снизить риски, инвестируйте не в один, а в несколько ПИФов. Диверсификация инвестиционного портфеля позволяет существенно снизить риски потери денег в инвестировании и тем самым повышает вероятность заработать.

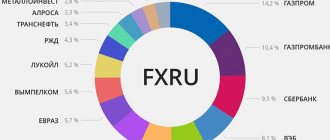

Состав активов

Полная структура активов раскрывается на официальном сайте БПИФа VTBU (https://www.vtbcapital-am.ru/products/bpif/vtbfcresb/structure/). В данный момент в портфель фонда входят еврооблигации таких компаний:

- Роснефть;

- SCF Capital;

- Евраз;

- Русал;

- ВЭБ;

- Сибур;

- ММК;

- ГТЛК;

- Алроса;

- Полюс;

- Лукойл;

- ВТБ;

- VEON;

- Альфа-Банк;

- Северсталь;

- Банк Москвы;

- Газ Финанс и ряд других.

А вот еще интересная статья: Обзор нового БПИФа SBGB от Сбербанка: фонд на индекс гособлигаций Мосбиржи

Всего в составе VBTU 23 еврооблигации, вес каждой составляет от 3% до 7%. Средний вес – 4,17%, медианный – 3,64%.

Диверсификация по отраслям выглядит так:

Цель инвестиционной политики УК – обеспечение соответствия изменений расчетной цены пая VTBU изменениям количественных показателей биржевого индекса «Индекс МосБиржи корпоративных российских еврооблигаций» (RUCEU). При этом управляющая компания делает поправку на ликвидность – в оригинальном индексе 60 позиций (а VTBU – 23). Так что полным эквивалентом индекса этот БПИФ назвать нельзя.

Меры, принимаемые ООО «КБФ УА» для обеспечения выполнения обязанностей оператора при обработке ПДн

Меры, необходимые и достаточные для обеспечения выполнения ООО «КБФ УА» обязанностей оператора, предусмотренных законодательством Российской Федерации в области ПДн, включают:

1) назначение лица, ответственного за организацию обработки ПДн в ООО «КБФ УА»; 2) принятие локальных нормативных актов и иных документов в области обработки и защиты ПДн; 3) получение согласий субъектов ПДн на обработку их ПДн, за исключением случаев, предусмотренных законодательством Российской Федерации; 4) обеспечение раздельного хранения ПДн и их материальных носителей, обработка которых осуществляется в разных целях и которые содержат разные категории ПДн; 5) хранение материальных носителей ПДн с соблюдением условий, обеспечивающих сохранность ПДн и исключающих несанкционированный доступ к ним; 6) осуществление внутреннего контроля соответствия обработки ПДн Федеральному закону «О ПДн» и принятым в соответствии с ним нормативным правовым актам, требованиям к защите ПДн, настоящей Политике, локальным нормативным актам ООО «КБФ УА»; 7) иные меры, предусмотренные законодательством Российской Федерации в области ПДн.

Права субъектов ПДн

Субъекты ПДн имеют право на:

1) полную информацию об их ПДн, обрабатываемых в ООО «КБФ УА»; 2) доступ к своим ПДн, включая право на получение копии любой записи, содержащей их ПДн, за исключением случаев, предусмотренных федеральным законом; 3) уточнение своих ПДн, их блокирование или уничтожение в случае, если ПДн являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки; 4) отзыв согласия на обработку ПДн; 5) принятие предусмотренных законом мер по защите своих прав; 6) осуществление иных прав, предусмотренных законодательством Российской Федерации.

Общие положения

Политика обработки персональных данных в Обществе с ограниченной ответственностью «КьюБиЭф Управление Активами»

Управление Активами» (далее — Политика) определяет основные принципы, цели, условия и способы обработки персональных данных, перечни субъектов и обрабатываемых в Обществе с ограниченной ответственностью «КьюБиЭф Управление Активами» (далее – ООО «КБФ УА») персональных данных, функции ООО «КБФ УА» при обработке персональных данных, права субъектов персональных данных, а также реализуемые в ООО «КБФ УА» требования к защите персональных данных.

Политика разработана с учетом требований Конституции Российской Федерации, законодательных и иных нормативных правовых актов Российской Федерации в области персональных данных.

Доходность

Сбербанк можно устанавливать как фиксированную, так и плавающую процентную ставку по активам. Прибыль держатели еврооблигаций получают или 1 раз в полгода или 1 раз в 12 месяцев.

Сегодня доходность ценных бумаг эмитента составляет в среднем 2-7% годовых. Это позволяет не только сохранить средства и миновать инфляцию, но и приумножить накопления, в особенности в том случае, если сделать долгосрочное инвестирование.

Так, на сегодняшний день доходность еврооблигаций, сроком 3 года, составляет 4,7%, а вот прибыль активов с периодом действия 7 лет – 5,8% годовых.

Параметры выбора евробондов

Выбор конкретной бумаги зависит от стратегии инвестирования и целей конкретного покупателя. При долгосрочном пассивном инвестировании (то есть без осуществления сделок с бумагами в течение срока их действия) подойдут еврооблигации на срок от 5 лет, эмитированные Минфином. Они принесут стабильный доход практически без риска потерь.

Если предполагается более активная стратегия, то стоит определить выгодную облигацию по следующим параметрам:

- Надежность эмитента. Корпоративные бумаги более доходны, но и несут в себе более высокие риски. Снизить вероятность потерь можно, выбрав стабильного эмитента (например, банк с государственным участием или нефтегазовую отрасль, которая регулярно дотируется из средств бюджета даже при неблагоприятной ситуации на рынке). Для определения надежности можно воспользоваться рейтингами специализированных агентств (например, ГТЛК имеет кредитный рейтинг BB+ от Fitch с прогнозом «Позитивный» (https://www.gtlk.ru/investors/ratings/); «Роснефть» — BBB- с прогнозом «Стабильный» от S&P (https://www.rosneft.ru/Investors/instruments/Ratings/)).

- Уровень ликвидности. Возможность быстрой продажи без потерь в цене от номинала (как правило, это возможно в течение первой половины срока действия, когда у будущего покупателя будет возможность получить существенный купонный доход). https://bcs-express.ru/novosti-i-analitika/likvidnye-evroobligatsii-na-mosbirzhe. Наиболее ликвидные облигации:

- Наличие амортизации. Это погашение номинала частями в дату выплаты каждого купона (своеобразный аналог графика погашения кредита). Такой инструмент даст возможность инвестору более гибко реагировать на изменение конъюнктуры рынка, переводя часть вложенных средств в более доходные или менее рисковые инструменты. К примеру, амортизация есть у еврооблигаций ГТЛК (RU000A0JY023) с периодичностью выплаты 91 день; из государственных облигаций – у 10-летних (XS0114288789).

- Налогообложение. НДФЛ не взимается с дохода по государственным евробондам. По корпоративным бондам может взиматься налог 13% от прироста курсовой стоимости (при продаже) плюс 13% от купонного дохода.

- Доходность. Ставка купона обратно пропорциональная уровню риска. Исходя из стратегии инвестирования, стоит найти оптимальный баланс между доходом и возможностью потерь.

- Возможность дефолта эмитента в случае снижения собственного капитала. Этот параметр предусматривается условиями выпуска. Если такая возможность предусмотрена, то организация-эмитент вправе в случае банкротства списать долги.

Как это работает

Еврооблигации – евробонды – выпускаются эмитентами, которые получают заем на развитие бизнеса, ведение текущих проектов, разработку новых задач.

Вкладчики-инвесторы покупают облигации в компании, у государства. Установленные выплаты по долговому документу происходят 1-2 раза в год. Стоимость ценной бумаги устанавливает рынок – не меньше 1000 долларов. Величину выплат определяет компания, продающая облигации. В конце срока действия договора заемщик возвращает займ в полном размере.

Важно! Компании торгуют лотами, в которых содержится 100-200 ценных бумаг. Конечная сумма составит 100-200 тыс. американских долларов.

Средний срок действия еврооблигаций – 10 лет. Некоторые компании берут займы на 20-40 лет.

Евробонды размещаются на бирже ценных бумаг, где сегодня участвуют крупные российские , «ВТБ», «Лукойл», «Газпром».