Безрисковые активы

Давайте разберемся, что же является надежными или безрисковыми активами и какую доходность можно по ним получать. Традиционно под определение безрисковых активов попадают активы с высоким рейтингом надежности. Такие рейтинги, например, могут присваиваться национальными и международными рейтинговыми компаниями и т.д. Например, Сбербанк в рамках своей депозитной деятельности имеет международный рейтинг Aa1.ru

от агентства Moody’s, что соответствует второму уровню (наивысший рейтинг в этой категории

Aaa.ru

, был у Сбербанка с 2005 по 2014 год). Но данные рейтинги иногда могут носить политизированный характер, поэтому инвестору важно самому понимать фундаментальные причины, характеризующие риск или надежность того или иного актива.

Как правило, надежными инвестициями можно считать вложения в любые активы, которые соответствуют всем нижеперечисленным критериям:

- Фиксированная доходность.

- Отсутствие отрицательных колебаний цен на активы или невысокие колебания цен актива.

- Высокая степень сохранности актива, если это материальный объект или высокая финансовая устойчивость и экономическая сила субъекта, выступающего гарантом сохранности актива, если это финансовый актив или ценные бумаги.

- Высокая ликвидность актива – т.е. возможность быстро продать актив или конвертировать его обратно в деньги без существенной потери в стоимости.

Итак, надежные инвестиции – это вложения в такие активы, которые будут давать с одной стороны фиксированную или стабильную доходность, а с другой стороны есть долгосрочные гарантии сохранности нашего капитала. Также к относительно безрисковым активам могут быть отнесены активы с низким уровнем колебания цен и понятными и прозрачными перспективами роста цены в долгосрочном горизонте.

Давайте рассмотрим примеры активов, которые сегодня являются наименее рисковыми, разберем их плюсы и минусы и найдем среди них наиболее доходные.

Как управлять инвестиционными рисками?

Полностью исключить инвестиционные риски невозможно. Однако любой инвестор способен управлять рисками, снижая вероятность потерь и максимально увеличивая прибыль.

Распределению рисков и уровня доходности в максимально комфортном для инвестора соотношении способствует диверсификация инвестиционного портфеля. Старая поговорка, рекомендующая «не класть все яйца в одну корзину», справедлива для формирования портфеля ценных бумаг.

Вкладывая средства в различные финансовые активы, инвестор уравновешивает риски. В то время, когда доходность одних ценных бумаг падает, другие финансовые инструменты позволяют вкладчику получить хорошую прибыль.

Диверсификация активов и грамотное управление финансовыми инструментами позволяют инвестору эффективно вложить сбережения, уменьшить инвестиционные риски и получить максимальную прибыль.

Банковские депозиты

Это, пожалуй, самый распространенный безрисковый финансовый инструмент, про который знают все и в особом представлении он не нуждается. На текущий момент наиболее интересен показатель доходности по банковским депозитам. Конечно, здесь очень многое зависит от условий, а конкретно от располагаемых сумм и сроков. Мы в своем примере будем отталкиваться от суммы в 400 000 рублей и сроке 1 год. В результате нам доступна линейка банковских вкладов с доходностью от 3,3% до 10,7% годовых. При этом верхняя планка доходности предоставляется откровенно проблемными банками.

Как и везде, в случае с банковскими депозитами, доходность напрямую связана с рисками. Поэтому, при выборе вклада, необходимо крайне внимательно относиться к надежности банка. Даже с учетом того, что все вклады застрахованы государством, будет очень неприятно, если из-за проблем банка, ваши сбережения «зависнут» там на некоторый срок. А в худшем случае возможны и более негативные сценарии…

Плюсы.

Самый простой и понятный инструмент в плане прогнозирования бедующей доходности. Легко доступен. А также вкладов очень большой выбор. В примере, под наши требования с суммой в 400 тыс. руб. и сроком от 1 года, подошло 167 вкладов.

Минусы:

Главный минус сегодня — общая напряженность в банковском секторе, вызванная участившимися случаями банковских проблем и санаций. Поэтому выбирать банк для вклада уже нельзя без оглядки, а следует провести предварительные анализ банка ( как это делать мы рассказывали в статье «как выбрать банк»). В итоге под все критерии надежных инвестиций по факту сейчас попадают только топовые банки, где ставки по депозитам находятся на уровне 5-7% годовых.

Варианты приблизительной торговли без риска

Тип покупаемого опциона зависит от стороны движения цены актива:

- колл приобретается при бычьем движении;

- пут когда медвежий тренд.

Завершать операции лучше на начале активного движения, приобретение осуществляется по направлению тренда. Есть трейдеры открывающие сразу пару опционов в разных направлениях, это позволяет приготовиться к развороту рынка. От сделок не самых прибыльных для депозита, можно избавиться. Данный подход нуждается в контроле состояния рынка.

Для начинающих трейдеров у дилинговых центров есть услуги предоставления безрисковых операций. Благодаря такому инструменту можно после прибыли возвратить размер ставки или процент на баланс. Когда операция сработала полностью, тогда профит поступает в полном размере. Но количество компаний предоставляющих такие услуги небольшое.

Государственные облигации

Государственные облигации это наиболее надежные финансовые инструменты в любой стране. У нас самыми надежными можно считать облигации федерального займа или сокращенно ОФЗ.

ОФЗ – это самый надежный российский финансовый инструмент для инвестиций. ОФЗ выпускает министерство финансов РФ, т.е. государство. Соответственно обязательства по ним так же несет государство. На текущий момент, государство это самый богатый плательщик в России. Хотя во многом доверие к государству у нас подорвано кризисами 1993 и 1998 годов, сейчас можно с уверенностью сказать, что Российская Федерация является надежным плательщиком.

Как и в финансах предприятия, долговая нагрузка в экономике государства играет основную роль. Больше долгов – больше рисков.

Для того чтобы понять складывающуюся ситуацию, давайте оценим уровень государственного долга по крупнейшим развитым и развивающимся странам. Для этого сравним уровень гос. долга с ВВП страны.

Мы видим, что в России уровень долга в % к ВВП является минимальным среди представленных стран (всего 18% к ВВП). Это значит, что долговая нагрузка государства очень низкая и выплаты по обязательствам не вызывают сомнений. Так же данный показатель можно использовать и для оценки рискованности инвестиций в ту или иную страну.

Это в очередной раз демонстрирует нам, что Российские ОФЗ сегодня не имеют ничего общего с дефолтными облигациями 90-х годов, доходность по которым достигала 150% годовых.

Текущая же конъюнктура рынка такова, что на текущий момент ОФЗ в среднем имеют доходность порядка 10%-11% годовых. Доходность по облигациям является фиксированной также как и по депозитам, т.к. в момент покупки облигаций Вам уже известна цена ее погашения и процентные выплаты. При этом в отличие от депозитов ОФЗ могут отвечать различным инвестиционным требованиям, т.к. существуют ОФЗ различных типов. В частности они могут защищать от инфляции (ОФЗ с переменным купоном, привязанным к индексу потребительсих цен), приносить повышенную доходность при активном реинвестировании (ОФЗ с амортизацией). Об этом подробнее можно прочитать в нашей статье про ОФЗ (Как выбрать ОФЗ).

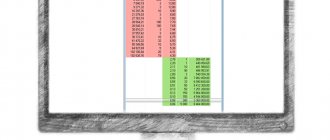

В таблице ниже представлен список ОФЗ, доступных к покупке на текущий момент на московской бирже с указанием сроков погашения и текущей доходности.

Наряду с ОФЗ к надежным инвестициям также можно отнести облигации и некоторых отдельных субъектов федерации. Поскольку экономика некоторых муниципалитетов, например города Москва, и крупных устойчивых регионов сопоставимы по своей степени надежности с государством в целом. Поэтому инвестиции в их облигации также можно рассматривать. При этом, доходность таких вложений в среднем увеличится на 1% — 1,5%. Однако, здесь стоит все же более внимательно подходить к выбору субъекта федерации или муниципалитета, оценив предварительно его финансовую устойчивость. Основными показателями здесь будут уровень долга субъекта федерации или муниципалитета и то, является ли он дотационным. Если регион профицитный и уровень долга низкий, то можно покупать их облигации.

Также к высоконадежным облигациям можно отнести облигации крупных корпораций, таких как Газпром, Роснефть, розничная сеть Магнит и т.д. Доходность по ним на текущий момент также будет в районе 10-11%. Подробнее о работе с облигациями, а также о том как их выбирать мы рассказывали в статье «Облигации – отличная альтернатива депозитам».

Плюсы.

Надежность обеспечена государством, при этом уровень долга в РФ на текущий момент на крайне низком уровне. Доходность ОФЗ выше, чем доходность по депозитам в крупных банках. ОФЗ торгуются на бирже, сумма минимального лота составляет всего около 1 тыс. руб., что делает этот инструмент максимально доступным. С помощью ОФЗ возможно достигать различных инвестиционных целей: получение стабильного фиксированного дохода, полная защита от инфляции, повышенная доходность при реинвестировании. Из ОФЗ очень легко выйти, можно просто продать свои облигации на бирже и не дожидаться основного срока погашения. Доходность от ОФЗ не облагается налогом. Кроме того при инвестициях в ОФЗ можно существенно увеличить свою доходность, если воспользоваться программой гос. поддержки инвесторов – индивидуальными инвестиционными счетами (ИИС). В итоге суммарная доходность инвестиций в ОФЗ с помощью ИИС может достигать 19-24% годовых (подробнее об этом рассказываем на наших бесплатных мастер-классах).

Минусы.

Единственным минусом является необходимость выхода на биржу и связанные с этим действия. Но на текущий момент это уже не является чем-то сложным и недоступным.

Что такое риск и доходность ценных бумаг?

Доходность — уровень прибыли, которую инвестор получит от вложенного капитала в соотношении с размером самого капитала

Этот показатель обычно считается в процентах, причем для низкорисковых инвестиций в годовых, а высокорисковых – в процентах за месяц.

Рисками считаются разные вероятности неполучения планируемого результата, самая серьезная из которых – вероятность потери капитала

Измеряется этот показатель также в процентах, никогда не бывает равным нулю (риски существуют всегда).

Риск и доходность – то, что должен оценивать каждый человек, когда принимает решение вложить во что-либо деньги. Это в равной степени касается как покупки биржевых активов, так и открытия вклада в банке.

Вам также может быть интересно: Как сделать первые шаги на бирже?

Надежные фонды облигаций

Это инвестиционные фонды так называемого коллективного инвестирования, такие как ПИФы и их зарубежные аналоги, торгующиеся на Московской бирже – ETF, что расшифровывается дословно, как «торгующиеся биржевые фонды» (exchange trade funds). В линейке таких фондов обязательно есть фонды, которые специализируются на инвестициях в безрисковые и надежные активы, т.е. в облигации, депозиты и т.д. Это заранее определяет и ту доходность, которую показывают эти фонды. В данном случае нельзя точно сказать какая будет будущая доходность фонда, однако, с очень высокой степенью вероятности можно предположить, что это будет доходность сопоставимая с доходностью рынка облигаций и банковских депозитов в целом.

При этом инвестиции в такие фонды заранее защищены от ошибок инвестирования «новичков» на фондовом рынке, т.к. они находятся под управлением профессиональных управляющих. Также за счет того, что это фонды коллективных инвестиций, т.е. они инвестируют в складчину, рядовым инвесторам с небольшой суммой инвестирования становятся доступны все инструменты профессиональных инвесторов, такие как например дорогие лоты еврооблигаций и т.д.

Здесь мы приводим результаты работы всех паевых инвестиционных фондов специализирующихся на инвестициях в облигации за последние 3 года.

ETF на российском рынке представлены куда меньше. На Московской бирже торгуются всего 3 биржевых фонда управляющей компании FinEx, специализирующихся на инвестициях в облигации.

Это фонды инвестирующие в краткосрочные казначейские облигации США, в рублевые еврооблигации российских компаний и в долларовые еврооблигации российских компаний.

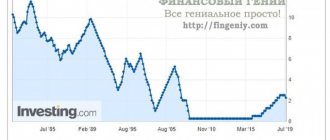

Для того чтобы понять, что это фонды которые инвестируют в надежные инструменты фиксированного дохода, достаточно посмотреть на график стоимости их пая.

Здесь мы приводим пример динамики котировок биржевого фонда FXMM, который специализируется на инвестициях в краткосрочные казначейские облигации США.

Подведем итоги, какие же есть плюсы и минусы в инвестициях в облигационные ПИФы и ETF.

Плюсы.

Основной плюс состоит в том, что это инструменты коллективного инвестирования, т.е. во-первых, они находятся под управлением профессионального управляющего в лице управляющей компании, во-вторых, за счет принципа коллективного инвестирования становятся доступны многие профессиональные инструменты инвестиций, такие как корпоративные еврооблигации, долговые ценные бумаги правительства различных зарубежных стран. Более того, за счет этого можно инвестировать, как в рублевые, так и валютные облигации, тем самым устраняя риск валютных колебаний. При этом, данные инструменты доступны для инвестиций рядовому частному инвестору и входной порог по сумме инвестиций составляет всего несколько тысяч рублей.

Минусы.

Доходность не является фиксированной. Мы знаем, что получим доход сопоставимый с рынком облигаций, но конкретную цифру доходности, как в случае с покупкой облигации, сказать нельзя. В результате как видно из таблицы выше доходность может колебаться от 1,4% до 47% годовых. Другой минус – это комиссионные издержки при приобретении ПИФов, которые могут составлять до 3-4% от стоимости ПИФа и существенно снизить доходность таких инвестиций.

Какие активы являются наиболее рискованными?

Существует классификация активов по уровню их риска. Финансовые инструменты можно распределить в порядке возрастания степени риска:

- денежные средства;

- облигации;

- объекты недвижимости и иное имущество;

- акции и доли.

Денежные средства являются самым безопасным видом инвестиций. Акции относятся к наиболее рискованным финансовым инструментам.

Каждый класс активов делится на подкатегории. Уровень риска зависит от конкретного вида актива. Например, вкладывая средства в акции одной компании, инвестор сильно рискует. Выбор коллективного инвестиционного фонда, работающего с акциями многих предприятий и имеющего профессиональных управляющих, значительно снижает вероятность потерь.

Относительно безрисковые активы

Даже среди, казалось бы, традиционно рисковых инструментов инвестирования, как акции, можно найти хорошие надежные инвестиции.

Здесь можно выделить акции 2-х основных групп:

- Акции с низким коэффициентом бета, т.е. это те акции, которые наименее восприимчивы к общерыночным периодам снижения. Когда рынок акций падает в целом, акции этих компаний падают медленнее или движутся вообще независимо от всего рынка.

- Акции с высокой дивидендной доходностью. Сейчас дивидендная доходность многих компаний выгодно смотрится на фоне доходностей рынка облигаций, так, например, дивидендная доходность в 2021 году таких акций, как Сургутнефтегаз привилегированная и обыкновенная акция компании ПРОТЕК составила 16,71% и 16,33% соответственно.

Так же к относительно безрисковым инвестициям можно отнести такие активы как фонды недвижимости, так называемые REITы и паевые фонды недвижимости. Их надежность обусловлена непосредственно объектом инвестирования, т.е. недвижимостью. Однако мы их относим в категорию «относительно надежных» в связи с тем, что цена недвижимости подвержена колебаниям (как показала практика 2014-2015 годов возможны падения в стоимости до 30-40%) и как следствие это не является фиксированной доходностью.

Минусы.

В данном случае, эти инвестиции совсем не похожи на инвестиции в инструменты с фиксированным доходом. Точную цифру доходности в будущем сказать невозможно. Требуется более тщательный анализ таких активов для того, чтобы убедиться в перспективах получения доходности.

Плюсы.

Возможность получения дополнительной доходности за счет роста курсовой стоимости акций и фондов. Низкий пороговый барьер для входа в такие инвестиции – порядка нескольких тысяч рублей.

Валютный рынок Форекс

Следующим финансовым инструментом является рынок FOREX. FOREX – рынок межбанковского обмена валюты по свободным ценам, на котором котировки формируются без ограничений и фиксированных значений.

Это означает, что независимо от сегодняшнего курса Центрального Банка РФ, можно купить доллар намного дешевле и продать намного дороже. Торговать на FOREX можно открыв счет у FOREX-брокера. Единственным товаром на этом рынке является валюта разных стран.

Как устроен рынок Форекс

Основной особенностью торговли на рынке FOREX является то, что, как правило, брокер предлагает кредитное плечо. Плечо может быть разных уровней: 1/20, 1/50, 1/100, 1/500 или 1/1000. Плечо позволяет торговать большими деньгами, чем есть на счету, беря кредит у брокера.

Это может помочь увеличить прибыть или убыток в том случае, если цена идет против занятой инвестором позиции. Однако не следует забывать, что кредитное плечо не только дает преимущество при получении прибыли, но и соразмерно увеличивает риск трейдера или инвестора.

Рынок Форекс

Плюсом FOREX является быстрое движение котировок и, как следствие, быстрая возможность получить высокую прибыль. Минусом является статистически крайне низкая вероятность успеха. Этому есть две причины: низкая осведомленность трейдера новичка обо всех новостях, так или иначе, влияющие на курсы валют и технические аспекты (уменьшение стоимости портфеля).

Риски инвестиций в золото

В данном случае мы приводим этот пример, как исключение из перечня надежных инвестиций. Ведь многие считают, что покупка золота или других драгоценных металлов, это своеобразный аналог гарантированного дохода. Но это вовсе не так. Золото является обычным биржевым товаром, таким же, как акции или нефть. И цены колеблются на него с точно такой же амплитудой, как и на акции, а иногда и сильнее.

Если взглянуть на график цен на золото, то сразу станет понятно, что это не инструмент фиксированного дохода.

Если бы инвестор купил золото в конце 2012 года, то в начале 2016 года потери его капитала составили бы более 40%. На текущий момент потери бы сократились до 22%, что так же не является приемлемым результатом.

Таким образом, золото не имеет ничего общего с надежными инвестициями. По нему не выплачивают дивидендов, по нему нет какой-либо формы фиксированного дохода, а его котировки подвержены всем тем же факторам, что и котировки акций или других биржевых товаров. Единственный вариант, когда золото можно использовать как защитный актив – это приобретение золота в качестве одного из инструментов диверсификации рисковой части своего портфеля.

Какими способами определить финансовые риски рынка

Спрос на рисковые активы обуславливает необходимость анализа размера возможных потерь денежных средств. Для оценки вероятности получения дохода банки используют количественные и качественные методы.

Количественная оценка базируется на статистических данных. С помощью математических формул рассчитывается наиболее ожидаемый результат, вероятность получения убытков и другие величины. Точность результата зависит от полноты статистической информации, которой часто недостаточно.

Качественная оценка предполагает использование нескольких инструментов:

- метод аналогии;

- Делфи;

- дерево решений;

- метод Монте-Карло;

- иные.

Метод аналогии – использование информации о работе систем или явлений, схожих с имеющимися. Применяется, когда организация не располагает достоверными данными об использовании актива.

Метод Делфи – получение мнений от экспертов по определённому списку вопросов. На основе наиболее популярных ответов специалистов строится оценка рисков.

Дерево решений применяется, когда развитие событий зависит от выбора одного из вариантов уполномоченным лицом. Ситуация может развиваться в нескольких направлениях, каждое из которых характеризуется определёнными факторами снижения или роста прибыли.

Способ оценки Монте-Карло предполагает изучение результатов принятия решений в похожих случаях. На основании данных моделируется множество сценариев. Применяется в наиболее сложных, для прогнозирования, случаях.

Для управления рисками банки обычно используют несколько методов в совокупности.

Риск реинвестирования

Хотя они не являются рискованными с точки зрения вероятности дефолта , даже безрисковые активы могут иметь ахиллесовую пяту. И это известно как риск реинвестирования .

Чтобы долгосрочное вложение оставалось безрисковым, любое необходимое реинвестирование также должно быть безрисковым. И часто точная норма доходности может быть непредсказуемой с самого начала на протяжении всего срока инвестирования.

Например, предположим, что человек инвестирует в шестимесячные казначейские векселя два раза в год, заменяя одну партию по мере ее погашения другой. Риск достижения каждой указанной ставки доходности в течение шести месяцев, покрывающих рост конкретного казначейского векселя, по существу равен нулю. Однако процентные ставки могут изменяться между каждым случаем реинвестирования. Таким образом, норма прибыли по второму казначейскому векселю, который был куплен в рамках шестимесячного процесса реинвестирования, может не совпадать со ставкой по первому купленному казначейскому векселю; третья купюра может не равняться второй и так далее. В этом отношении существует определенный риск в долгосрочной перспективе. Доходность каждого отдельного казначейского векселя гарантирована, но доходность за десятилетие (или как бы долго инвестор придерживался этой стратегии) - нет.

Создаем портфель ценных бумаг

Доходность и риск ценных бумаг – главная забота инвестора. Смысл создания портфеля активов в том, чтобы пытаться достичь необходимого уровня доходности, при этом стараясь снизить риски.

Инвестиционный портфель включает в себя ряд ценных бумаг и может принадлежать частному лицу, компании или нескольким людям/организациям на правах долевого участия

Активы в составе портфеля могут быть одного типа (например, только акции) или самые разные (акции, облигации, фьючерсы, опционы, недвижимость, драгоценные металлы).

Виды инвестиционных портфелей

Риск и доходность каждого актива и их соотношение между собой определяет в сумме вид инвестиционного портфеля. Источник дохода по активам разделяет финансовый инструмент на портфели роста и портфель дохода.

Портфель роста

Он складывается из растущих в цене ценных бумаг компаний. Инвестор, создавая себе такой портфель, рассчитывает на рост цены актива и на выплату дивидендов.

Портфели роста бывают трех типов:

- Портфель агрессивного роста. Целью покупки таких активов может быть надежда на максимальное увеличение их стоимости в будущем. Обычно сюда относят ценные бумаги молодых, но активно развивающихся компаний. Риск здесь может быть высокий, но и доходность активов имеет шанс порадовать.

- Следующий портфель предполагает консервативный рост. Обычно в него входят бумаги крупных компаний – так называемые «голубые фишки». Высокой прибыли в короткий срок тут может не быть. Однако такой способ инвестирования заслуженно считается низкорисковым, его состав часто не меняется долгое время, а целью является, в первую очередь, сохранение вложенных средств.

- Наконец, определённой золотой серединой и самым популярным типом инвестиционного инструмента является портфель среднего роста. Он сочетает в себе свойства двух вышеперечисленных, поскольку объединяет в себе как высокорисковые активы, так и надёжные ценные бумаги. Такое соединение призвано обеспечить средние темпы роста капитала при средних же инвестиционных рисках.

Портфель дохода

Такой портфель создается с целью обеспечения хорошего текущего дохода и получения выплат по процентам и дивидендам.

Портфели дохода могут быть двух типов:

- с регулярным доходом, для чего в него включают самые надежные бумаги, приносящие довольно средний доход, но обещающие самые маленькие риски.

- портфель, составленный из доходных бумаг, к которым можно отнести облигации корпораций с высоким доходом, высокодоходные среднерисковые активы.

При этом как у портфеля роста, так и у портфеля дохода цель одна – защитить инвестиции и по возможности избежать убытков, которые могут возникнуть как в результате снижения курсовой стоимости, так и вследствие уменьшения размеров выплат по процентам.

Поэтому инвестору стоит регулярно оценивать состояние рынка и состав портфеля, чтобы вовремя заменять активы, приносящие низкую прибыль или убыточные, на высокодоходные ценные бумаги.